喜马拉雅为什么重仓美光(MU.US)?

本文来自微信公众号“德合笔记”,作者:LBK。

新一季13F显示,喜马拉雅基金美股部分的仓位情况:Facebook(FB.US),Google(GOOG.US)各占10%。美光(MU.US)仓位最大,占到50%,仓位市值大概5亿美金左右。

Facebook和Google不难理解,他们是结构性趋势下的的移动互联网广告双寡头,基本盘稳定又有一定的展望空间。

而在大家的认知里,存储芯片是一个产品同质化严重,资本开支大,周期性强,盈利很不稳定的行业,严格意义上不算好生意,喜马拉雅为什么会重仓呢?

研究后发现,喜马拉雅很可能是看到存储芯片行业“正在改善的供需格局”:

美光是美国最大的存储芯片设计制造商,营收75%来自DRAM,25%来自NAND,利润基本上全由DRAM业务贡献。

DRAM行业竞争激烈,同质化严重,各厂商也喜欢在制程工艺,生产线优化等方面巨额投入,以此换来更强的成本优势,吞噬市场份额。之前三星就经常在行业低谷时,利用集团的资金优势进行大幅投入,把虚弱的竞争对手从行业内挤出。这种激进的资本开支行为导致行业经常出现产能过剩,产品价格和盈利能力大幅波动。

好在存储芯片行业的进入壁垒并不低,前期资本投入很大,且涉及众多专利,因此几乎没有能形成气候的新玩家,行业一直在逐渐整合。十几年来,经过残酷的竞争,DRAM行业逐渐形成由三家公司主导的格局(三星,美光,海力士),集中度大幅提升。

近几年,随着三家公司纷纷收紧资本开支,竞争格局有望进一步优化。

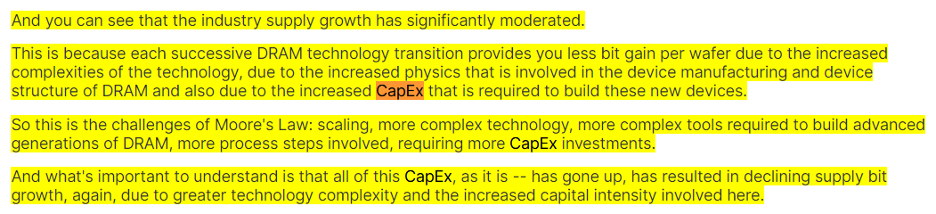

这是因为存储芯片的技术发展遇到了瓶颈,进入1x nm(1y)时代后,制程的提升越来越难,而这种瓶颈来自于物理属性的限制,不好突破。

虽然三星和美光正在努力推进1z工艺,但制程的提升速度显著放慢,主要原因有二:第一,进入1y时代后,电流外泄和电容器干扰更为明显,需要发现新的材质来解决这个问题。第二,与只由晶体管组成的逻辑芯片不同,存储芯片的基础记忆单元是由一个晶体管和一个电容组成。在保证功能的前提下,电容的体积很难再降低,所以整个存储芯片的体积缩减空间有限。

也就是说,一片晶圆所能切割出的存储芯片数量,已几乎达到峰值。这种情况下,厂商若想生产出更多的存储芯片,只能通过扩充产线来实现,而产线扩充则需要额外的固定资产投入,并不会摊低存储芯片的单位成本。也就是说,资本开支的边际效应显著递减。过去七年,在一片晶圆上多生产出1%芯片的成本增加了7倍。

美光CEO也在Investor Day上解释了这个现象:

资本开支的效果显著降低,各厂商的资本开支也变得更加理性。

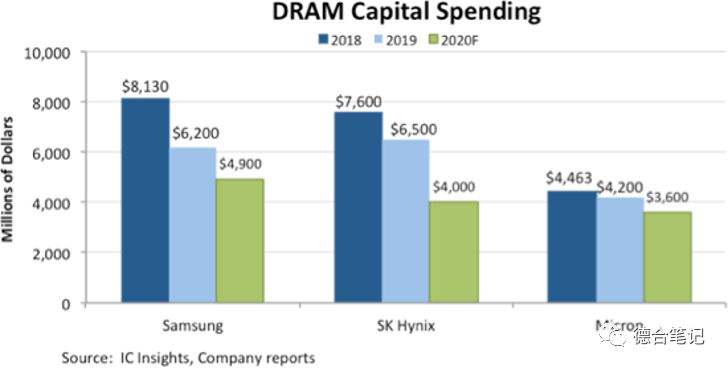

美光、海力士,三星2020年的资本开支都大幅低于2019年。以前是以抢份额为首要目标,而现在的首要目标是保护盈利能力,根据市场需求扩产。

竞争格局的优化促使美光盈利能力出现大幅改善 ,美光在2017、2018、2019 三年连续实现盈利(以往每个周期谷底都会出现大幅亏损)。20Q3,美光自由现金流为1.01亿美元,连续第14个季度实现正的自由现金流。

财务状况也明显改善,公司资产负债表逐渐从净负债转为净现金状态,并计划用未来50%的自由现金流进行股票回购,说明管理层不仅认为自己的股价是低估的,而且还有闲钱可以回购。

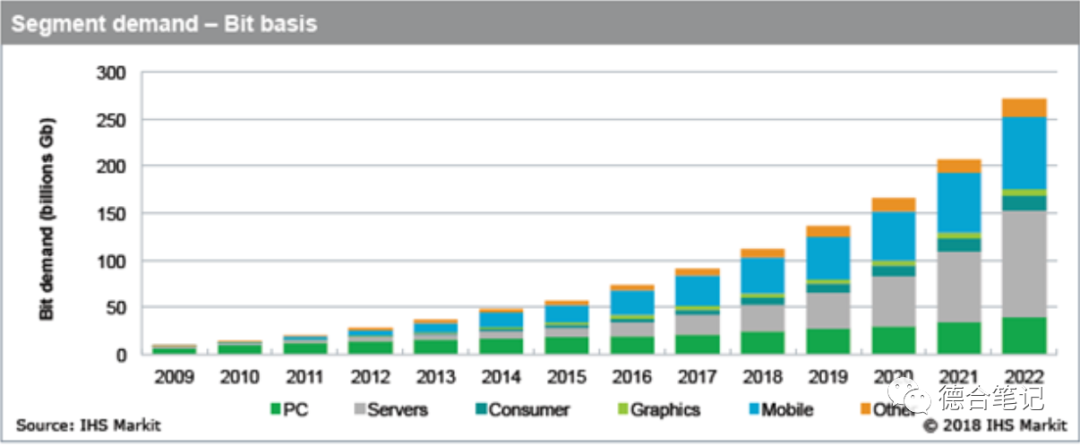

需求侧来看,随着5G,云计算,自动驾驶,数据中心,机器学习,IOT的不断发展,世界的总数据量和处理数据的算力需求会越来越多。我们正进入一个算力、数据密集型时代。这是一个结构性趋势。

人们对内存的需求将会十分旺盛且甚至可能被低估。

列几个比较有意思的数据、现象:

1. 全世界90%的数据是过去两年产生的。

2. 美光CEO说AI服务器所需要的DRAM是普通服务器的6倍。

3. 英特尔(INTC.US)CEO认为,一辆自动驾驶汽车8小时的驾驶,会产生40TB的数据。一辆自动驾驶汽车所产生的数据量是一个普通人的3000倍。无人汽车需要80GB的DRAM,而PC只要5.5GB,手机只要2.5GB。

4. 数据处理也有边际效应递减现象。也就是说,在处理结果达到一定水平以后,需要大量的额外增量数据才能实现微小的优化。因此,数据处理可能会越来越吃内存。

存储芯片是信息时代的核心生产要素,整体增速快过半导体行业,美光CEO预测DRAM的长期复合年增长率将能保持在15%+,NAND长期复合增长率能到30%(虽然单年可能会有波动)。

作为世界上唯一拥有 DRAM, NAND 和 3D XPoint 的公司,美光有能力提供具有更多附加值的差异化产品。

综上,供给侧角度来看,三巨头资本开支更加理性,竞争格局逐渐优化。需求侧角度来看,数据和算力的价值显著提升,存储芯片的需求将会指数级增长。美光这门生意也许将会比大家想象的更好,这也许就是喜马拉雅重仓买入的核心逻辑。(当前估值:23x TTM PE)

注:本文只是对MU投资逻辑的初步推演,不构成投资建议。欢迎感兴趣的朋友一起研究讨论。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP