中信建投:新东方(09901)二次上市,龙头再出发

本文来自微信公众号“中信建投证券研究”。

摘要

从海内外备考走向K12培训,二十余年发展铸就公司辉煌。

回顾新东方(09901)的成长史,我们认为在其过往的发展中有如下关键节点:

1)业务方面:从海内外备考转向K12培训,2008年公司正式启动新东方优能中学和泡泡少儿英语品牌,2011年起依靠暑期低价入口班策略,成功打开K12培训市场。

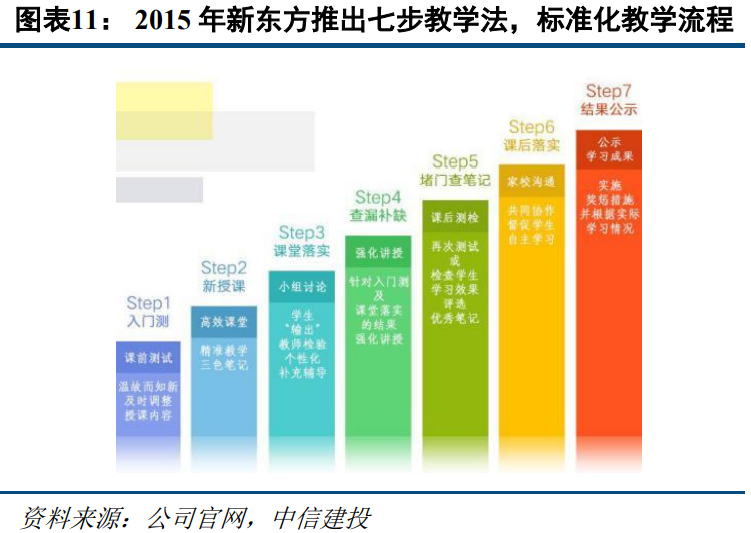

2)内部变革:经过2010-2012年的高速扩张,2013-2015年公司陷入增长瓶颈,期间公司强化标准化的师资、教研输出体系,2014、15年推出进步可视教学体系(VPS)和七步教学法;从校长单一负责制改为总部和校区双向负责制,淡化校长的收入业绩考核,强化教学质量监管。

3)行业监管加强:2018年教培行业监管大幅加强,行业开启供给侧改革。当年8月国务院办公厅发布史上最严“禁补令”《关于规范校外培训机构发展的意见》,培训机构准入门槛提高,有利于公司等头部教培机构市占率的提升。

卫生事件后线下扩张机会凸显,OMO省域模式开启全新时代。

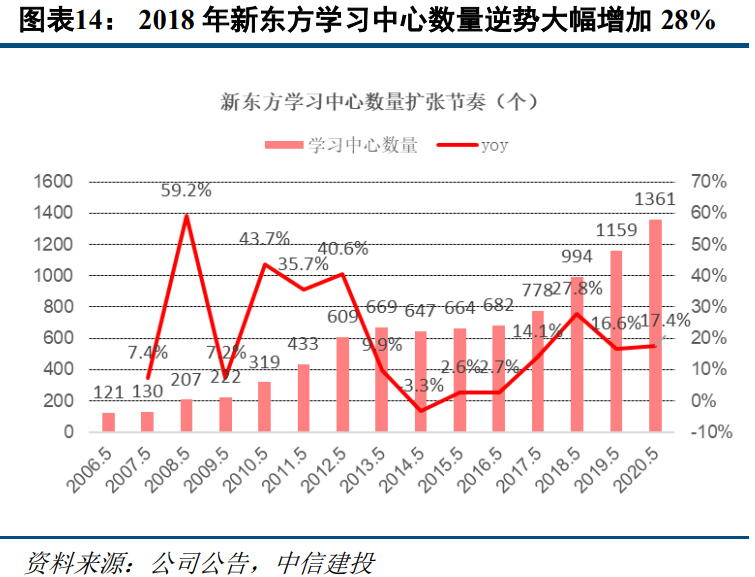

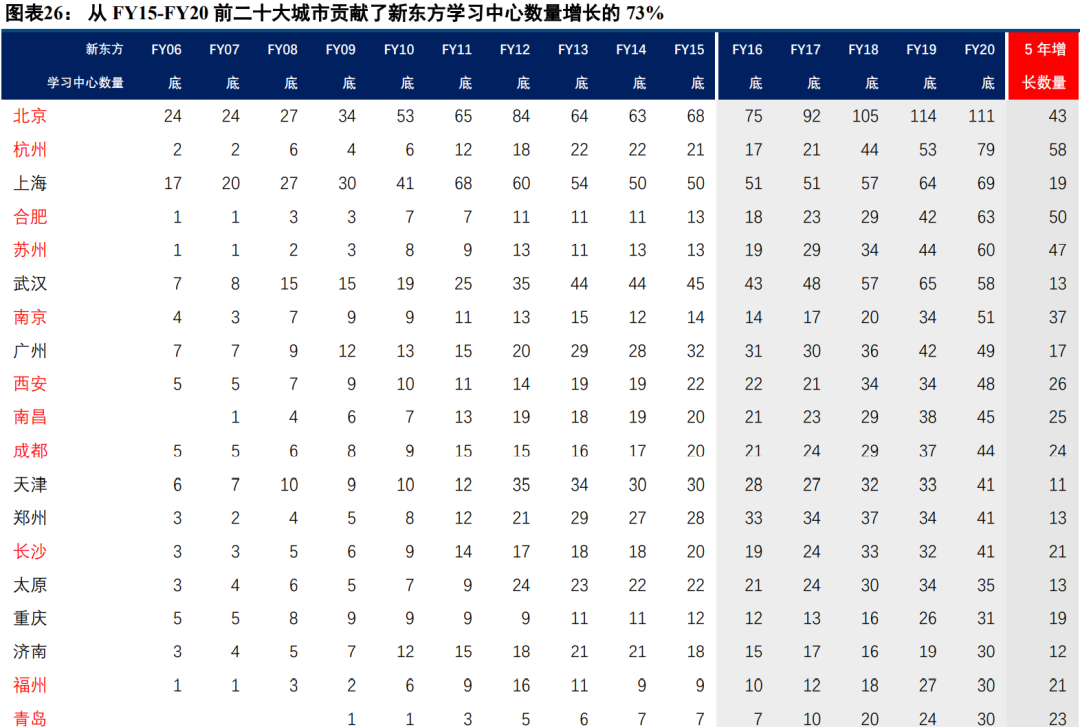

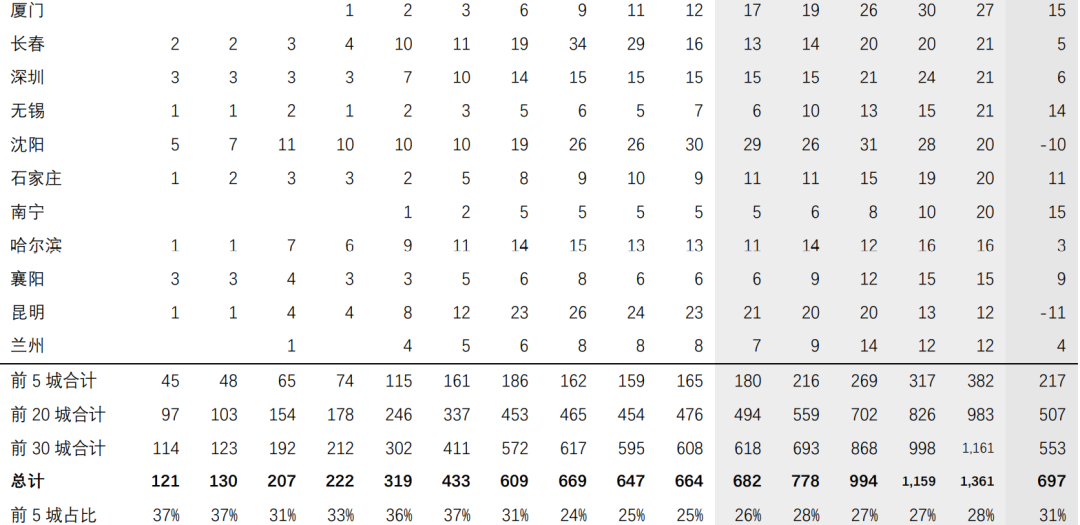

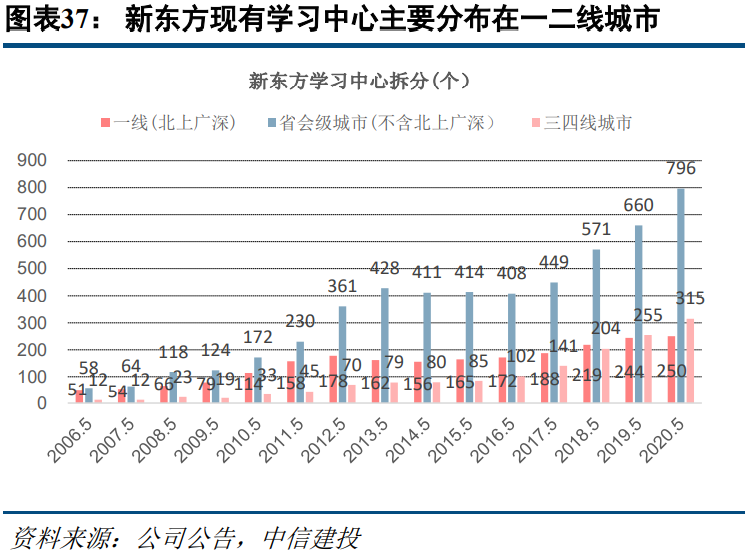

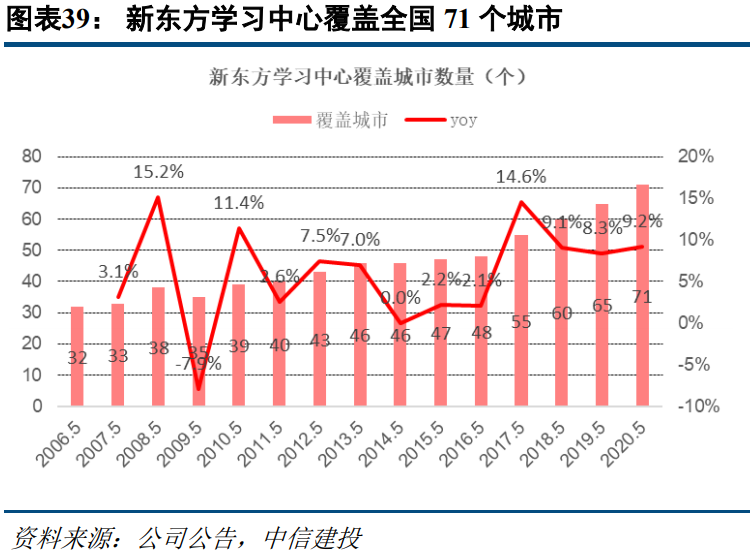

1)2016年以来,二线城市的网点加密是新东方增长的核心驱动力,典型如合肥,FY15-FY20学习中心数量从13个快速扩张到63个。FY15-FY20公司学习中心从664个增加至1361个,增长99.5%,前五、二十大城市贡献度为31%、73%,优能中学(占K12收入比重超过6成)定位中等学生,目标群体广阔,是线下市占率提升重要原因之一,预计卫生事件后时代下公司将维持快速扩张步伐,抢占线下市场。

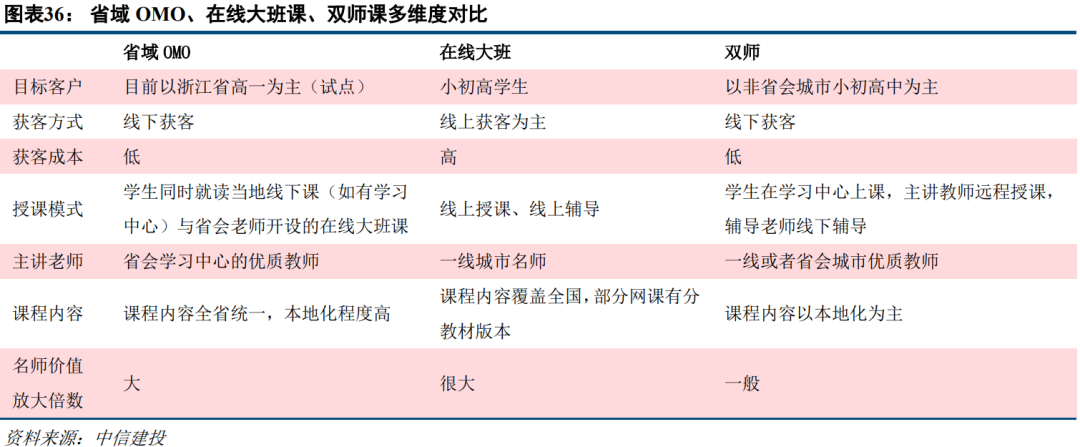

2)卫生事件下公司大力推进的OMO1.0主要满足同城学生的线下转线上学习需要,对机构而言主要提高了同城的学生覆盖半径。目前在浙江杭州试点的高中年级省域OMO平台则是OMO2.0,通过互联网将省会城市的优质师资输送到本省其他城市,本质是线下赋能线上,相比在线大班课,省域OMO模式本地化程度更深入;相比双师课,省域OMO更灵活更能发挥名师价值;低获客成本下沉是省域OMO模式核心竞争力。

新东方在线,在线小班课的先行者与大班课的追赶者。

新东方在线是公司控股子公司,旗下包括在线单师小班课东方优播(定位三四线城市)和新东方在线双师大班课两大在线K12平台。其中,东方优播地推已进入172个城市(截止到5月底),预计FY21继续快速扩张,收入达到5亿元人民币;双师大班课从2019年底重新组建,经历一年的调整和内部建设,预计FY21收入达到5亿元人民币,FY22进入爆发增长期,公司大班课正在探索差异化的低成本获客方式,是公司能否进入双师大班头部阵营的关键。

风险提示:省域OMO效果不及预期、在线教育地推不及预期

一、从海内外备考走向K12培训,二十余年发展铸就公司辉煌

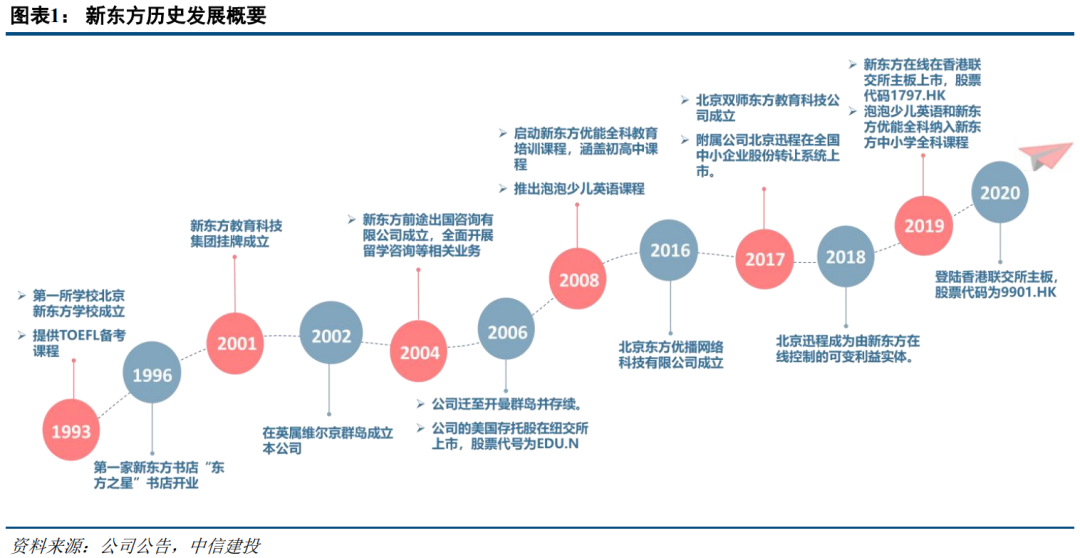

新东方起步于1993年,由俞敏洪先生创办的北京新东方学校发展而来,最初提供TOEFL、IELTS等海内外备考课程,2001年新东方教育科技集团成立,2004年全面开展留学咨询业务,2006年公司在美国纽交所上市(股票代码EDU.N),2008年正式启动新东方优能中学和泡泡少儿英语,大力开拓K12培训业务,2019年由新东方控股的新东方在线在港上市(股票代码1797.HK),2020年11月公司在香港联交所主板二次上市(股票代码9901.HK)。

公司教育业务涵盖K12、海内外备考、成人语言培训等领域,旗下教育品牌包括新东方、优能中学、泡泡少儿、新东方在线、东方优播等,按总营收计算,公司为中国最大的民办教育服务提供商。

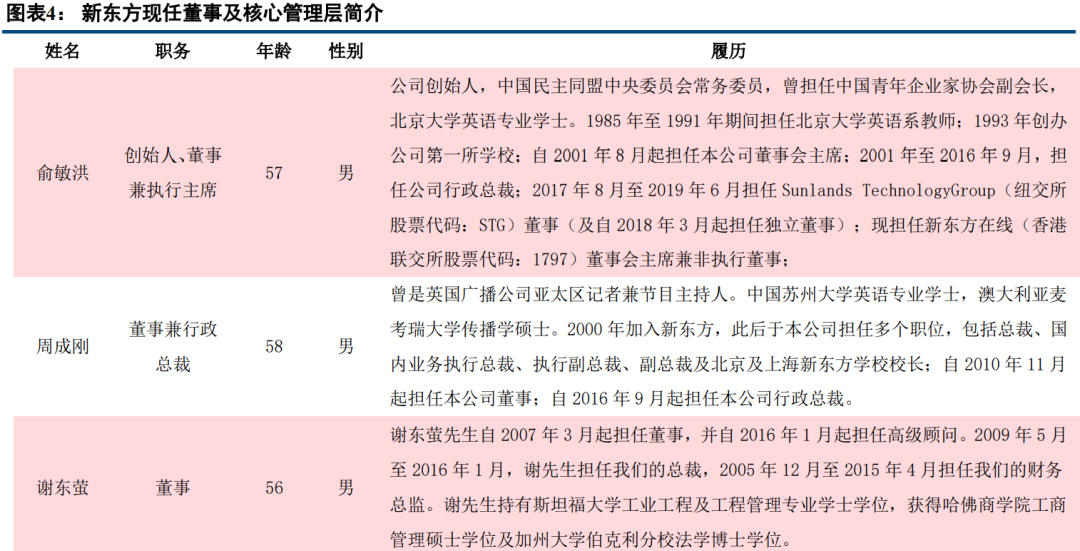

俞敏洪先生是公司创始人、董事会执行主席,间接持有上市公司12.3%股权(截止到10月21日),为中国教培行业领军人物,现年57岁,北京大学英语专业学士毕业,1985年至1991年期间担任北京大学英语系教师,1993年创办公司第一所学校,自2001年8月起担任本公司董事会主席,2001年至2016年9月担任公司行政总裁,还担任新东方在线董事会主席兼非执行董事,中国民主同盟中央委员会常务委员。

战略转向K12

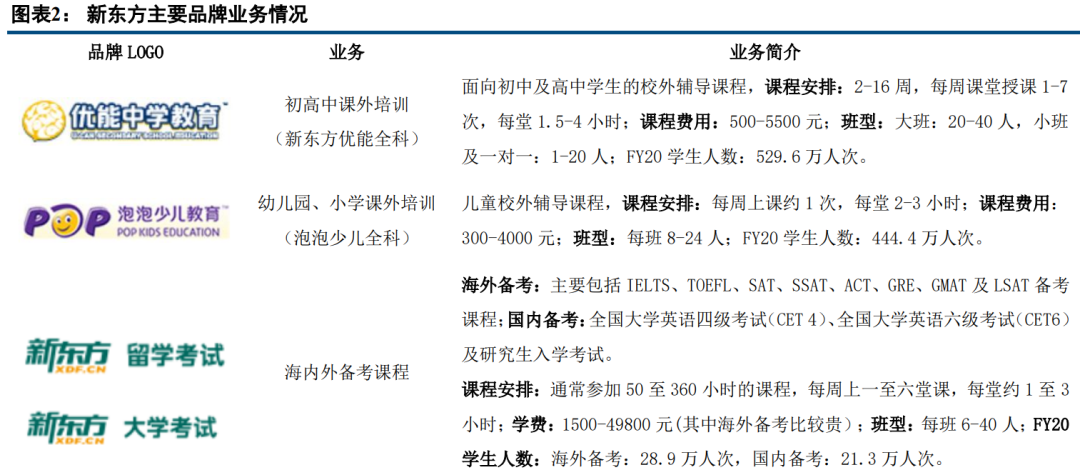

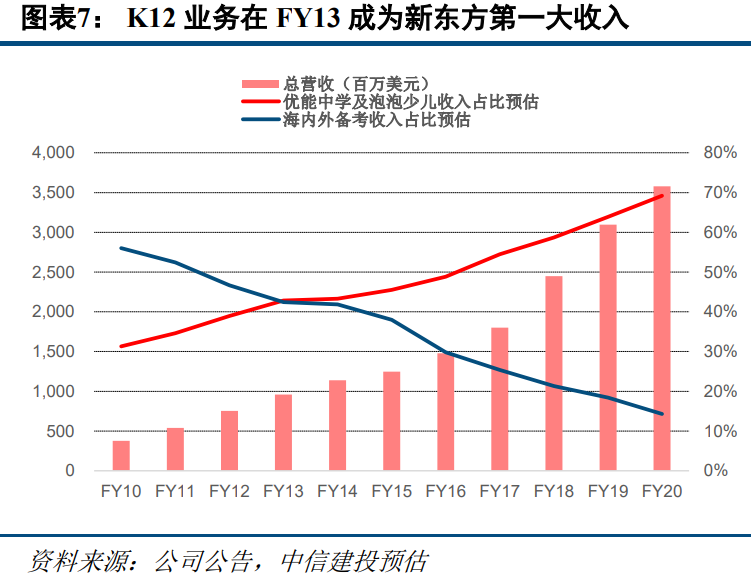

从海内外备考转向K12培训,依靠暑期低价入口班策略,公司成功开拓K12培训业务。新东方虽然以海内外备考业务起家,但鉴于K12课外培训市场的巨大空间,2008年公司正式启动优能中学、泡泡少儿两大品牌,其中优能中学瞄准初、高中学生课外辅导,以中等生为主,与学而思培优在学生年级段、成绩段差异化发展。

2011年新东方优能首次采用暑期50元低价入口班大规模获客再转化为正价班的创新打法,凭借优异的师资和授课体验,在招生和续费方面取得巨大成功,实现了K12培训业务的弯道超车,至FY13左右公司K12业务收入已经超过海内外备考业务,成为公司第一大收入来源。

变革与新生

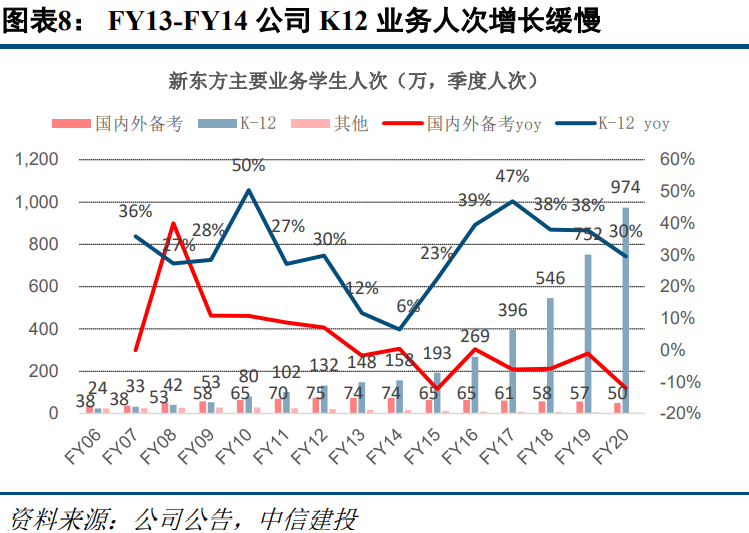

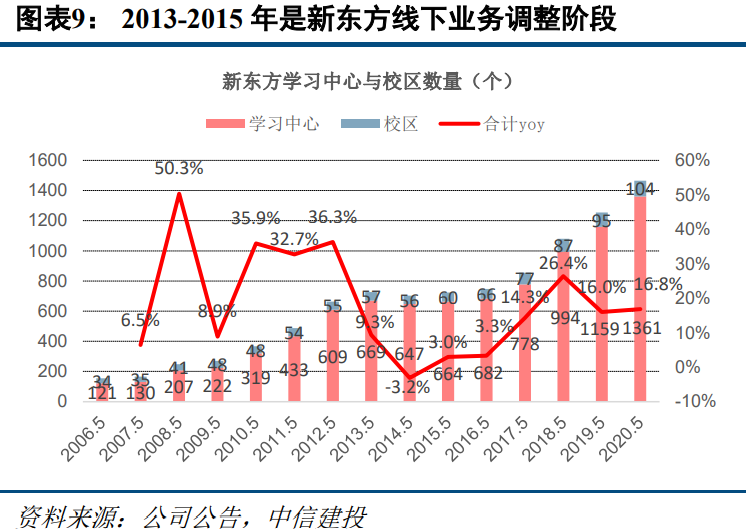

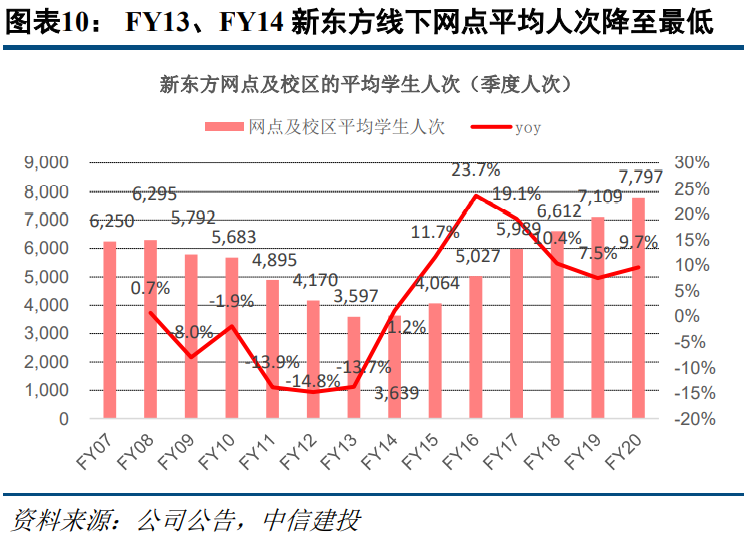

高速扩张与校长诸侯制的隐忧,刮骨疗伤后公司走向新一轮高增长。经历了2010-2012年的高速扩张,2013-2015年公司陷入增长瓶颈,一方面海内外备考市场竞争激烈程度加剧,另一方面,K12业务高速扩张下公司的管理机制急需改变,各自为政的地方校长负责制严重稀释了企业文化和教学服务标准化输出的能力。

期间:1)公司暂缓扩张,学习中心数量从2013年5月的669个收缩至2015年5月的664个;2)强化标准化的师资、教研输出体系,2014、15年优能中学推出进步可视教学体系(VPS)和七步教学法;3)变更校长的考核机制和管理权限,从校长单一负责制改为总部和校区矩阵式负责制,淡化校长的收入业绩考核,强化教学质量监管。经过2年左右的调整,2015-2016年公司再次走上高成长轨道,FY16公司K12业务学生人次同比增长39%。

行业供给侧变革

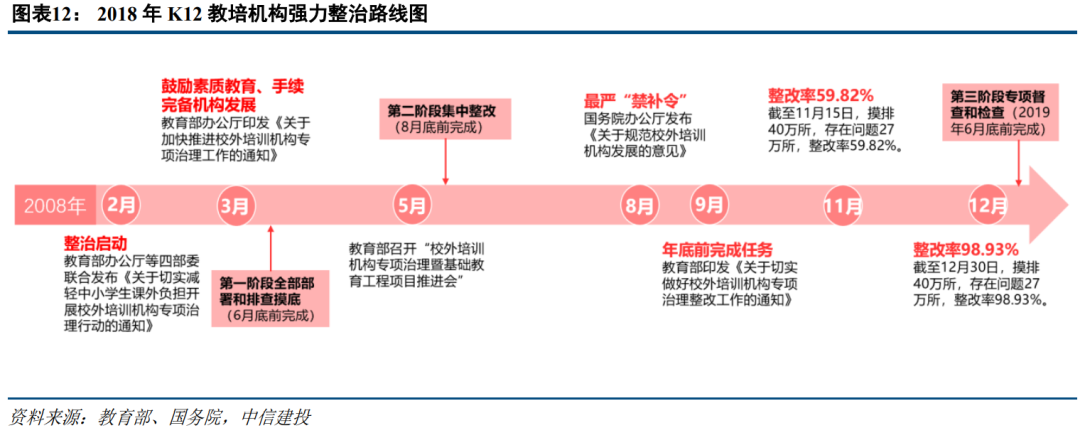

2018年教培行业监管大幅加强,行业开启供给侧改革。2018年2月,教育部办公厅等四部门联合发布《关于切实减轻中小学生课外负担开展校外培训机构专项治理行动的通知》,启动了大规模的K12教培机构整治工作,当年共摸排40余万所培训机构,27万所存在问题,整改完成率98.93%。

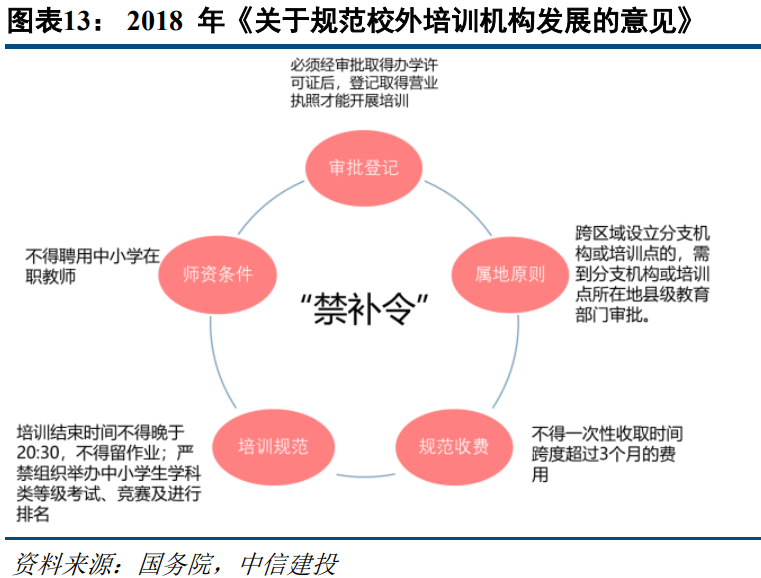

当年8月国务院办公厅发布史上最严“禁补令”《关于规范校外培训机构发展的意见》,大幅细化培训机构准入门槛,由于资质、场地和师资等硬性条件,各地的黑作坊逐渐失去固有的生存空间,再加上各类经营不善的小培训机构“跑路事件”,头部培训机构依靠良好的美誉度和强大的韧性,市场份额持续提升。

2018年5月,新东方旗下学习中心数量达到994个,同比增加27.8%,FY19、FY20学习中心增速分别为16.6%、17.4%,线下扩张相比2014-2016年大幅提速,FY14、FY15、FY16增速仅为-3.3%、2.6%、2.7%。

风雨后见彩虹

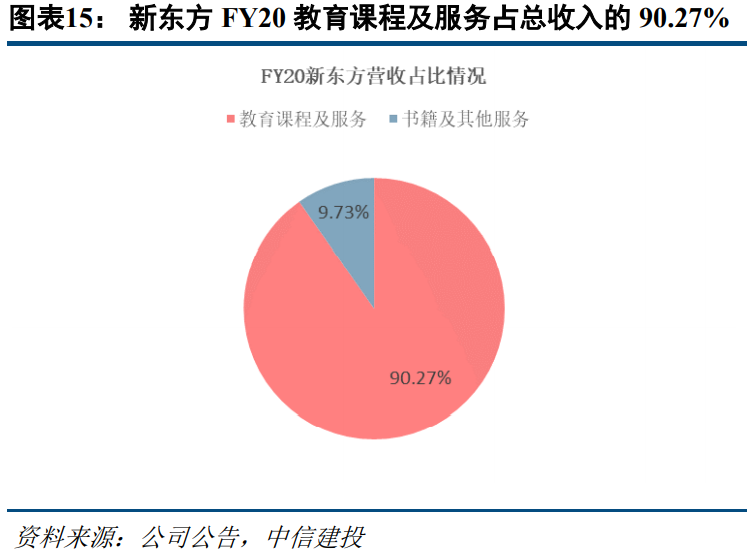

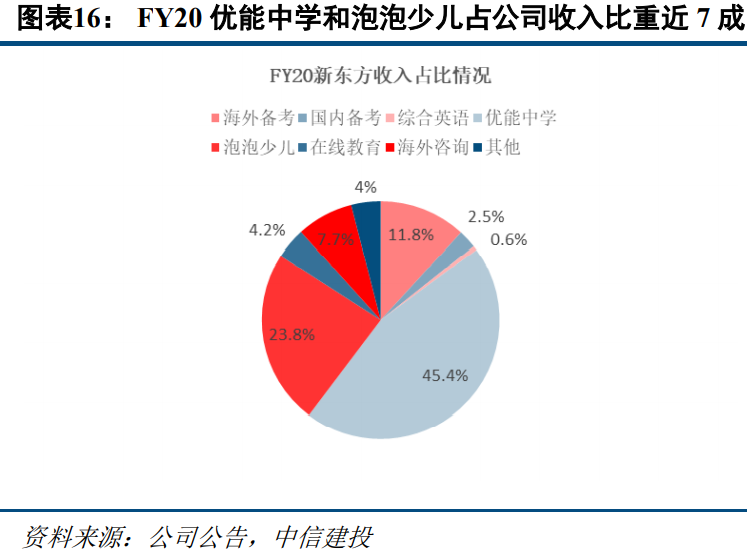

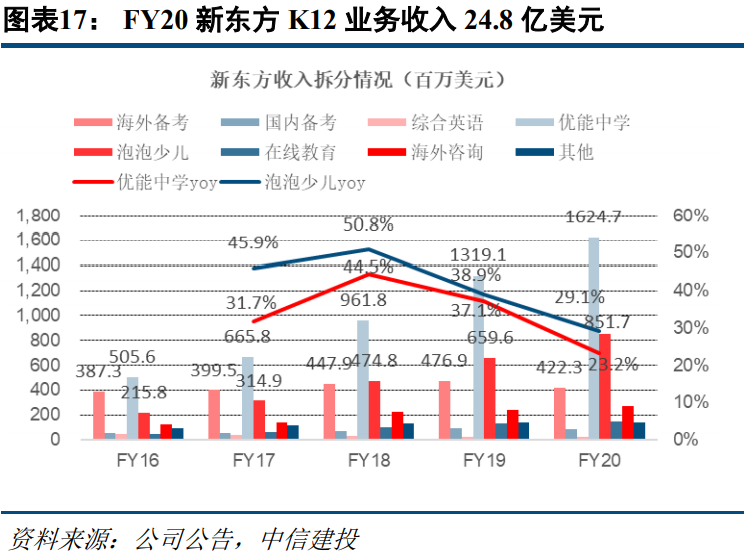

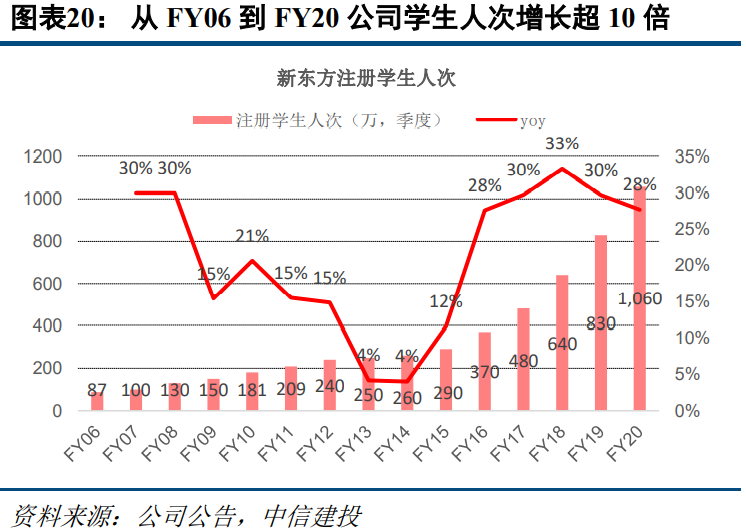

FY20中小学全科收入占比近7成。至2020财年,新东方中小学全科(优能中学、泡泡少儿二者合计)收入为24.8亿美元,合计占比达到69.2%,优能中学和泡泡少儿收入占比分别为45.4%和23.8%,收入分别为16.25亿美元、8.52亿美元。

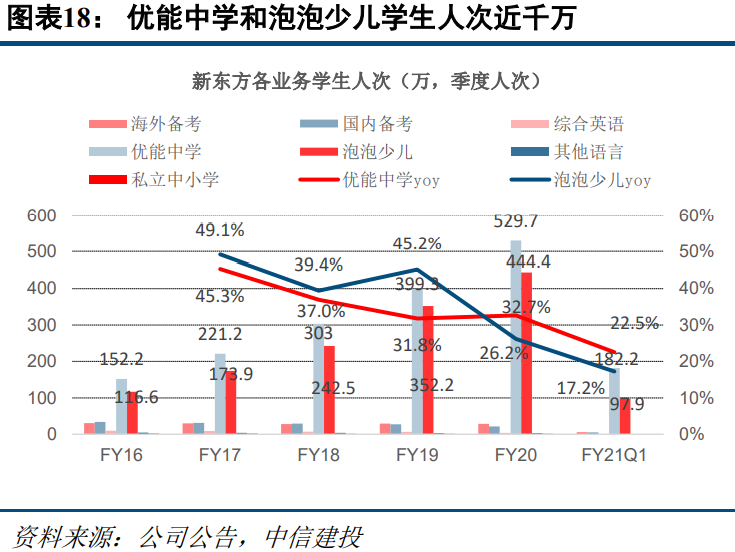

海外备考、国内备考、海外咨询、在线教育收入占比分别为11.8%、2.5%、7.7%、4.2%,收入分别为4.22亿美元、8950万美元、2.76亿美元、1.50亿美元。从季度注册学生人次来看,FY20新东方中小学全科合计达到974.1万(优能中学为529.7万、泡泡少儿为444.4万),海外备考为28.8万、国内备考为21.4万。

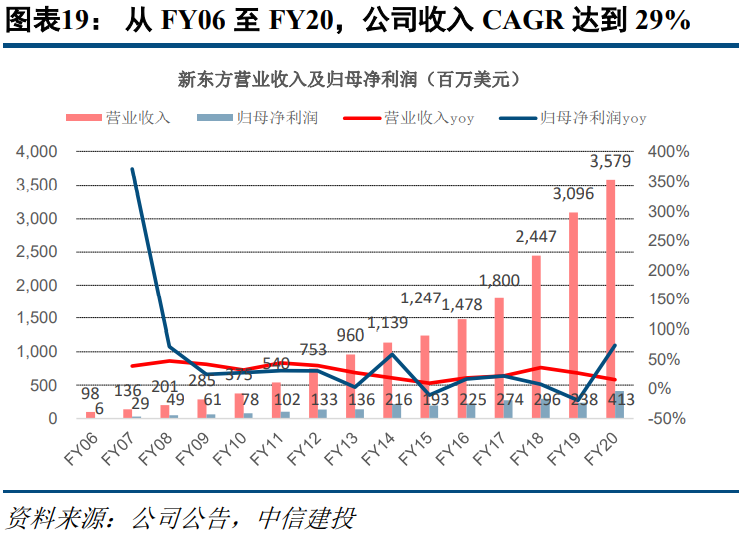

从FY06至FY20,公司收入实现35倍增长,CAGR达到29%。截止到2020年5月的FY20,公司营收达到35.8亿美元,同比增长15.6%,FY20的增速受卫生事件影响略有下降,FY19公司营收增速高达28.6%。拉长时间周期来看,过去14年公司取得了年化近30%的收入复合增速,铸造了高增长传奇,是国内收入规模最大的教培机构。

二、卫生事件后线下扩张机会凸显,OMO省域模式开启全新时代

如何看待公司未来几年线下业务增长前景?

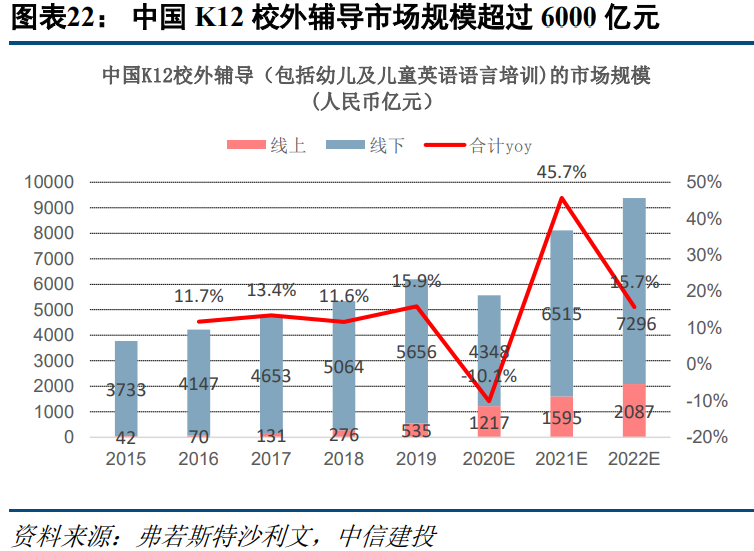

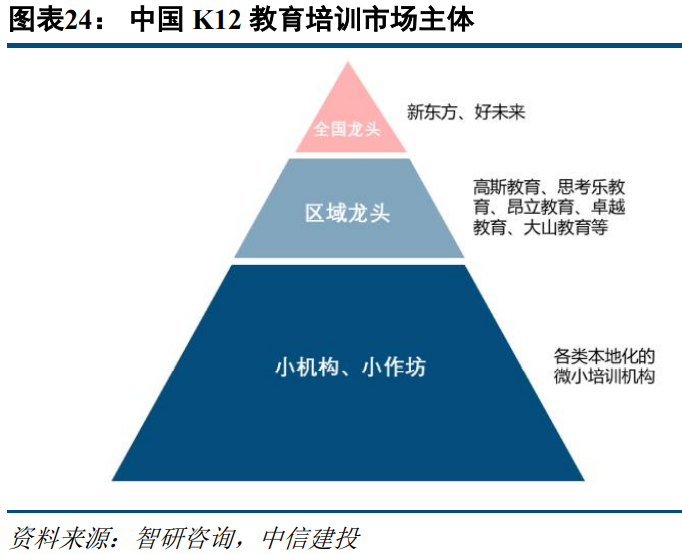

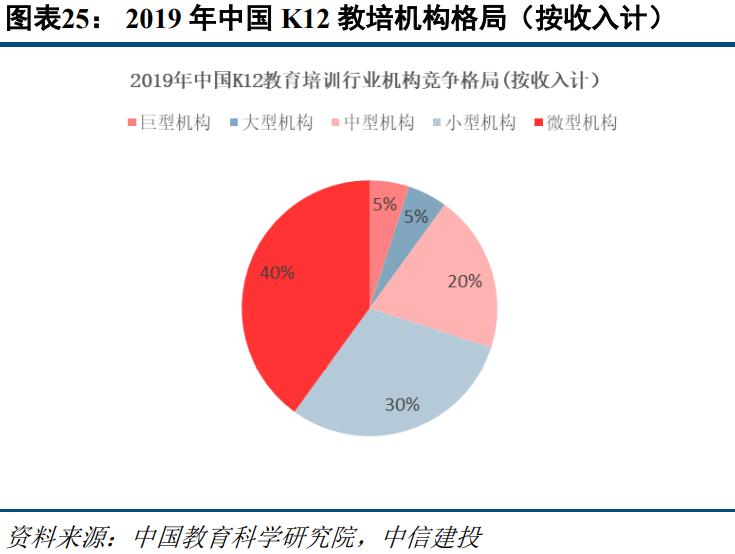

K12教培行业规模超过6000亿元,但线下碎片化特征仍然显著。根据弗若斯特沙利文数据,2019年我国K12课外培训市场规模达到6191亿元,同比增长15.9%。“双巨头”新东方和好未来占据绝对领先地位,年营收在200亿元人民币级别,具有强大的教研、师资、技术、产品和全国化渠道优势;以高思教育、卓越教育、思考乐教育等机构为代表的区域性龙头机构,在各自区域内占据着一定市场份额,年营收在十亿元级至数十亿元级别;但是占据主要市场份额的仍是千千万万分散在各个地区的本地化教育机构,多以小作坊、小机构的形式存在,甚至没有办学牌照。根据我们的预估,当下好未来和新东方在全国的市占率合计不超过6%。

2016年以后,二线城市网点加密驱动新东方线下快速成长。在新东方新一轮线下扩张中,二线省会城市的网点加密成为增长的核心驱动力,典型如合肥,FY15-FY20,其学习中心数量从13个快速扩张到63个,5年时间增加50个,目前是新东方第四大城市,北京、苏州、南京、西安、南昌、成都、长沙、福州、青岛学习中心增长数量均超过20个。根据我们的统计,FY15-FY20公司学习中心从664个增加至1361个,增长99.5%,从增长数量的贡献度来看,前五大城市贡献31%,前二十大城市贡献73%,前三十大城市贡献79%。我们认为公司在二线城市的快速扩张,得易于诸多因素,其中非常重要的一点在于优能中学业务(占K12收入比重超过6成)主要定位在中等学生群体,目标学生群体广阔。

卫生事件加速行业出清,预计新东方等龙头机构市占率未来将进一步提升。

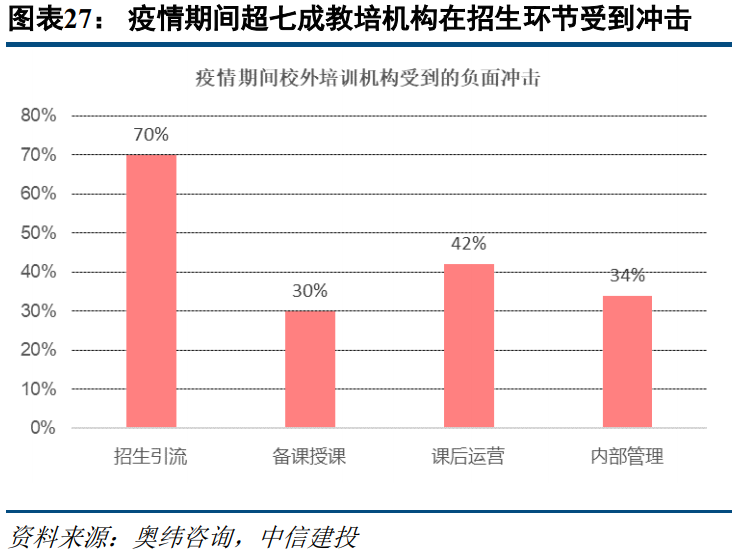

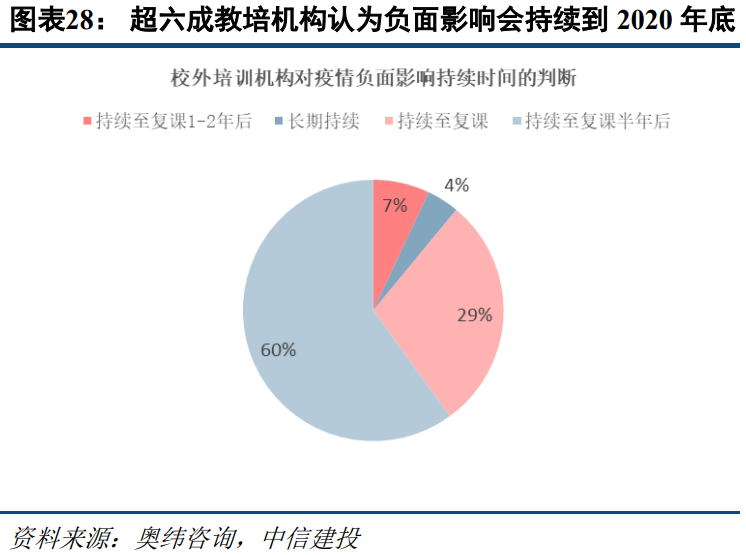

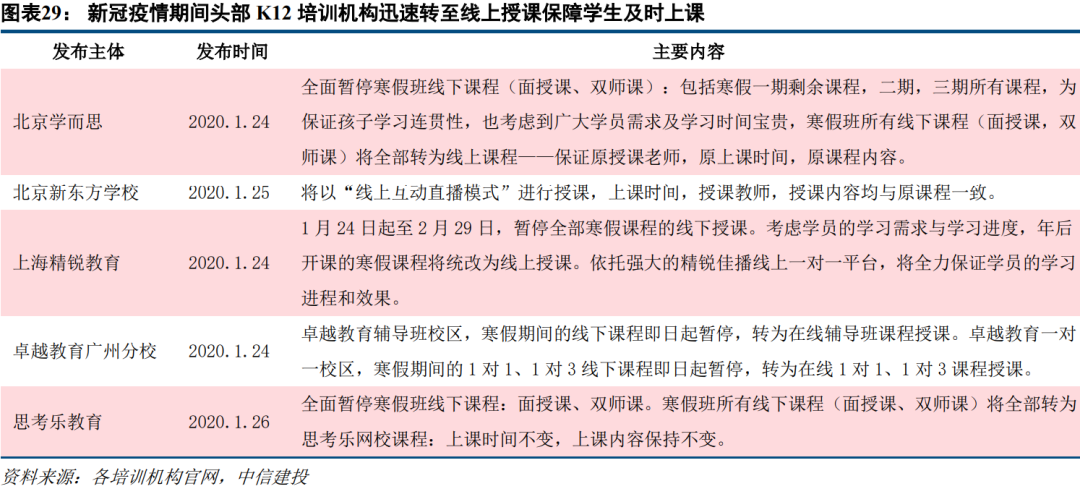

2020年初,卫生事件在国内爆发,线下培训机构纷纷停课或者转为线上授课。根据奥纬咨询数据显示,卫生事件期间,由于线下获客渠道受阻,常规客流骤减,外加缺乏线上获客经验等原因,超七成的校外培训机构在招生环节受到严重负面冲击,并且有超六成的校外培训机构认为这一负面影响将会持续至2020年底。根据启信宝的数据,从2月1日到6月16日,全国线下培训机构注销企业数量(统计中含工作室、培训中心、培训学校以及分支机构数量等关键字段)为1.89万家。相比之下,教培龙头通过快速线上布局实现业务延续,保障学员正常学习,预计因为卫生事件倒闭的小机构而空缺出的市场将被头部机构进一步蚕食。

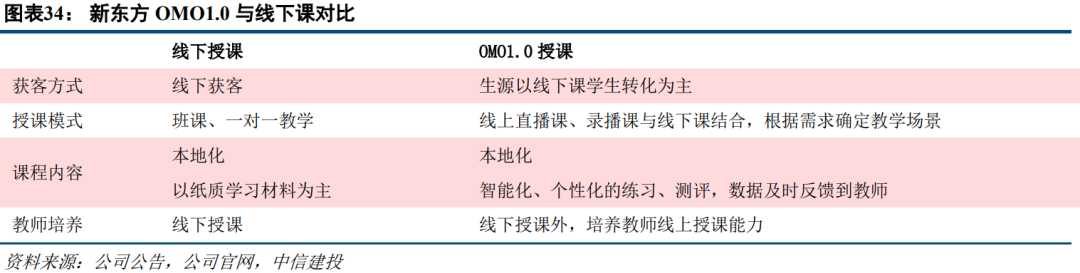

OMO1.0,满足同城学生的线上学习需要

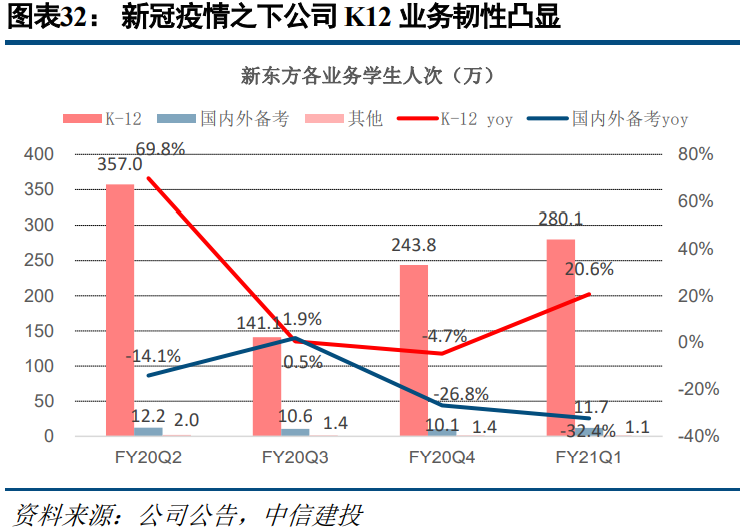

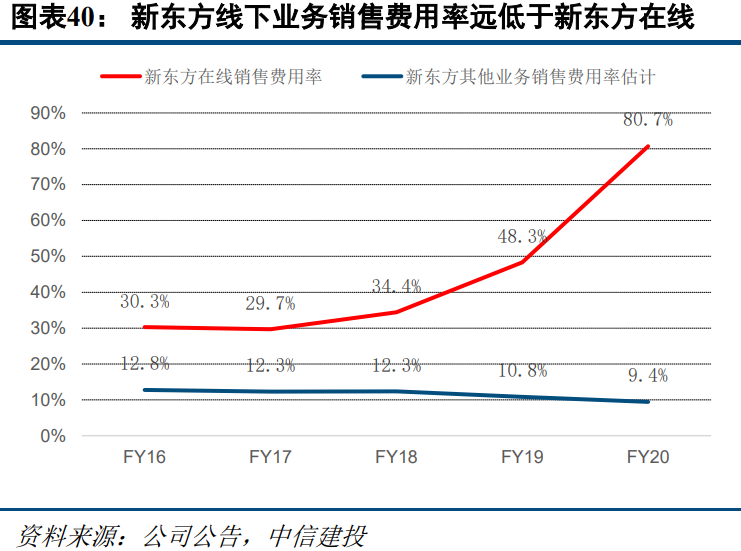

受卫生事件影响,2020年1月底起,新东方全国所有学习中心线下暂停教学,公司通过新东方云教室将线下课堂转移至线上。OMO1.0模式下,对于学生而言,提高了便利度、节约了路程时间,满足了其线上化学习需要;对于学习中心而言,其可触及学生范围从附近三公里扩展到附近五公里甚至同城,有助于网点经营效益的提升。

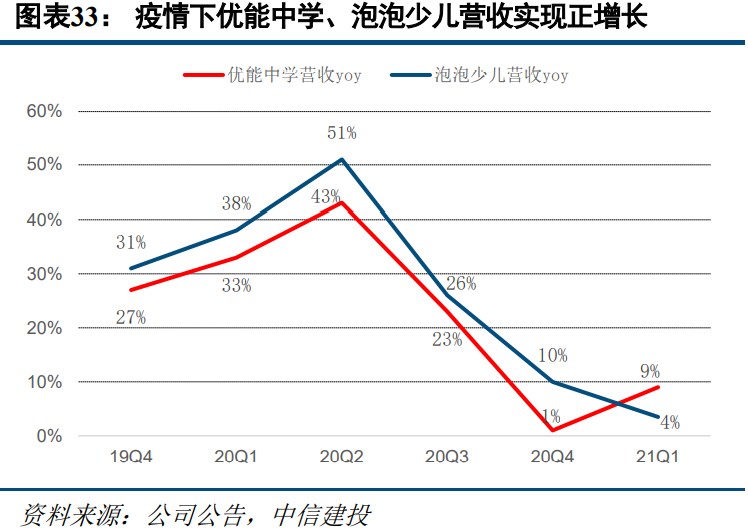

OMO1.0在卫生事件期间成效显著,今年3-5月(FY20Q4)公司K12学生人次仅下降4.7%,6-8月(FY21Q1)K12学生人次同比增长20.6%。受益于OMO系统提供的支持,FY20Q4新东方旗下优能中学、泡泡少儿营收分别同增1%、10%,FY21Q1优能中学、泡泡少儿营收分别同增9%、4%,OMO课程的应用大幅对冲了线下停课对公司业务的负面影响,增强了教学业务的抗风险能力。

OMO1.0期间的课程生源以线下学生转化为主,教学场景由线下转移到线上,授课内容与线下课程基本相同,具有较强的本地化属性,有别于面向全国的在线大班课。尽管这一时期的OMO课程是线下停课期间作为线下课程的临时替代,但积累了公司OMO课程运营的经验。

OMO2.0,省域OMO平台开启异地在线网课新模式

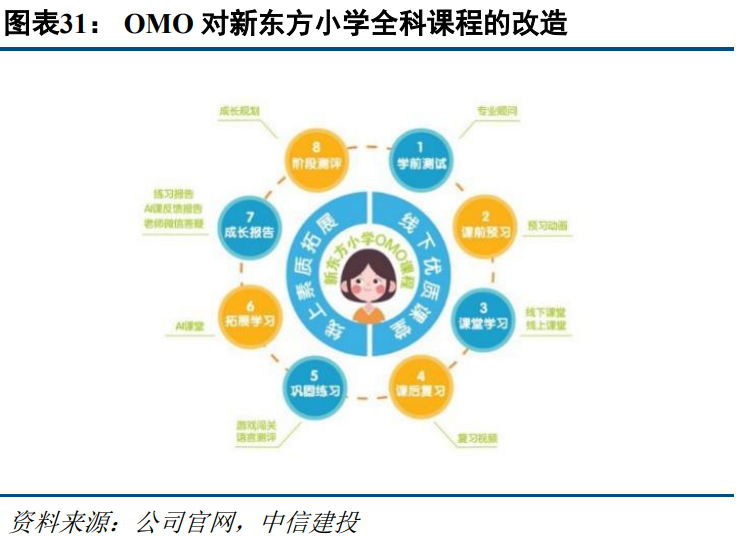

从OMO1.0迈向2.0,新东方省域OMO平台试水异地线上教学。卫生事件期间,新东方OMO模式得到了大范围的应用和推广,大多学生在卫生事件结束后会回归线下,但仍有部分学生接受了在线授课模式,沉淀为在线教育的潜在长期用户。在本地OMO之外,公司于2020年暑期在杭州试水高一年级的省域OMO平台,通过OMO将杭州当地的优质师资输送到浙江其他城市,而获客仍由地面团队完成。

相比于小学和初中阶段教材版本的分散化,高中阶段的教材、教学内容相对统一,且在省会已有成熟的教师、教研体系,本质上是线下机构赋能线上教育,通过OMO形式在省内其他城市推广。

相比在线大班课,省域OMO模式本地化程度更深入;相比双师课,省域OMO更灵活也更能发挥名师价值。在省域OMO模式下,优质师资、教材等资源全部来源于本省省会城市,受到线下学习中心的强有力的支持,目标用户群体则是本省各个地方的学生,相比面向全国授课的在线大班课其具有更好的本土化特征。与双师课相比,OMO课程可以满足三四线城市不想去学习中心上课的学生的需求,实现对不同偏好用户的全覆盖。

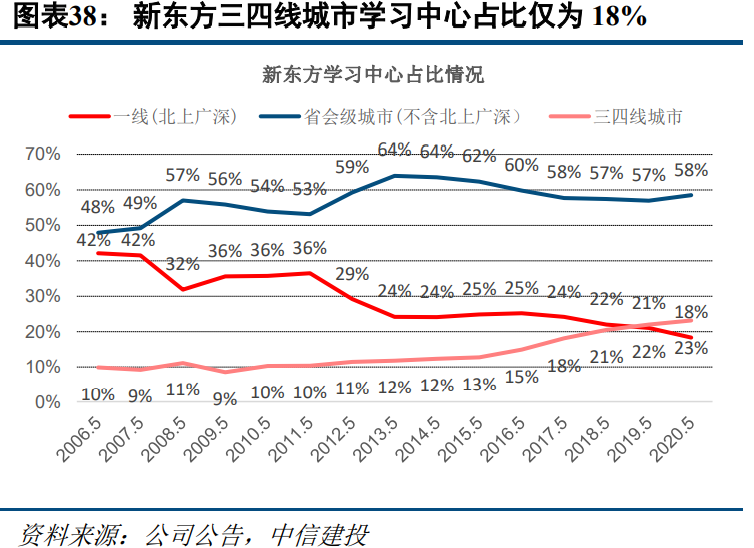

获客成本低是省域OMO模式的核心竞争力,有望成为新东方在三四线城市扩张和抗衡在线教育巨头的杀手锏。根据公司披露数据,省域OMO模式在浙江试点推广期间取得了良好成效,2020年暑期杭州OMO课程学生留存率超过50%。FY21Q1新东方加速推进OMO战略,已在20个城市进行OMO课程试点。相比线上2000-3000元/人的获客成本,OMO采用地推模式获客,销售费用率预计与线下网点获客成本接近,盈利模型将率先跑通。截至2020年5月,公司线下业务仍然以一二线城市为核心,三四线城市学习中心数量为315个,占比仅为23.1%,一旦省级OMO平台跑通,公司将具备快速辐射到三四线城市的能力。

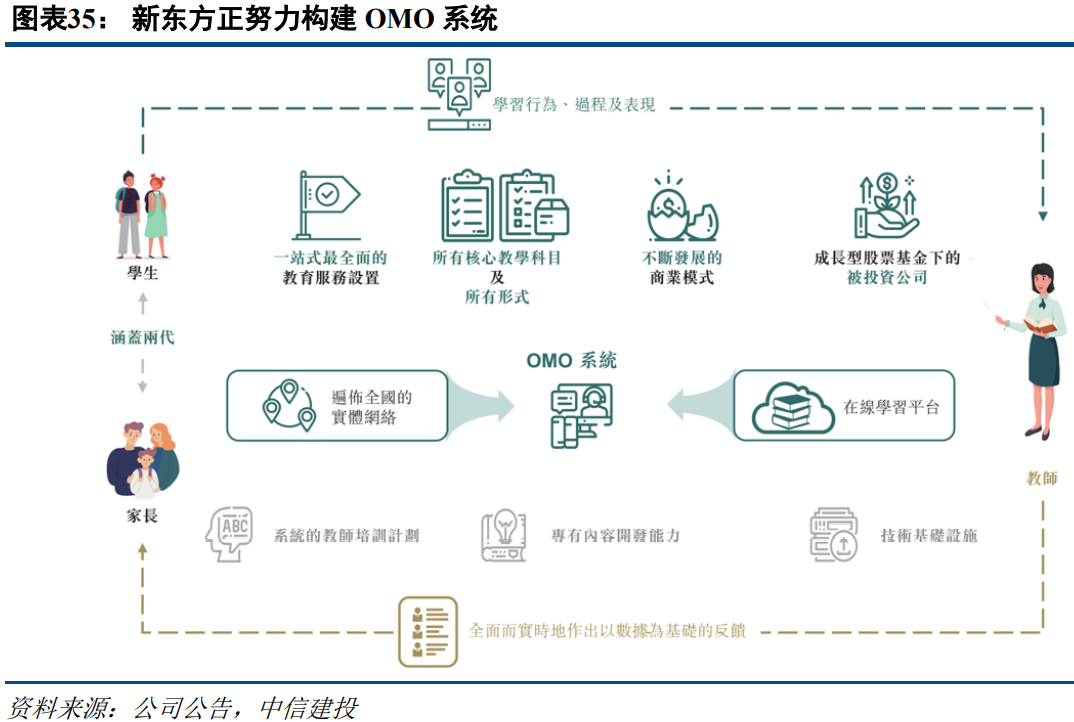

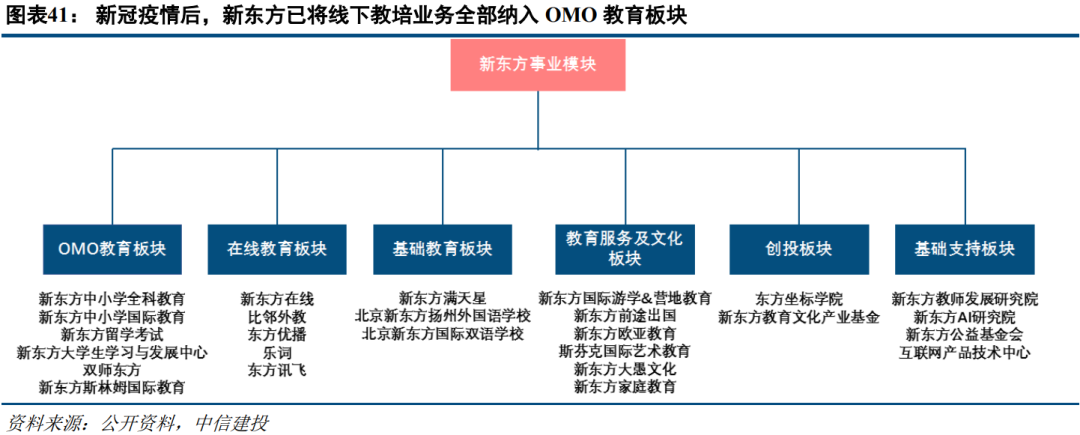

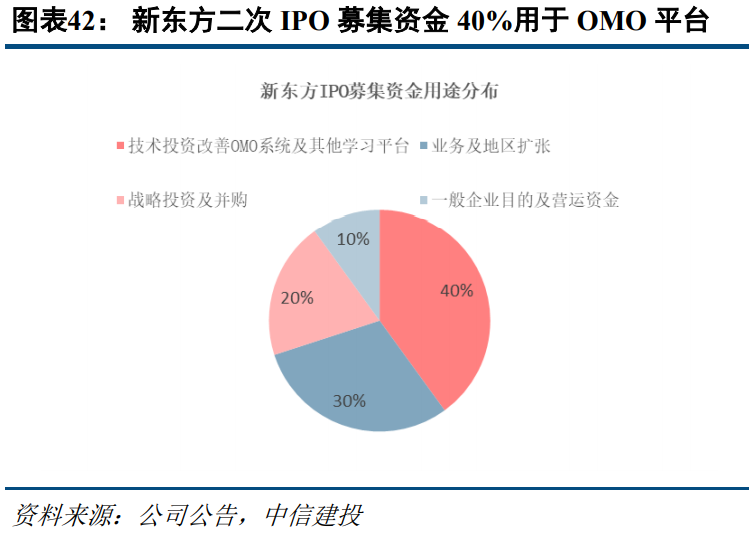

OMO已经成为公司核心战略之一,线下业务未来将全面OMO化。此次新东方在港上市募集资金净额约101.3亿港元,其中40%将用于持续创新及技术投资以及改善OMO系统。卫生事件后,公司已将线下教培业务全部纳入OMO教育板块,未来发展值得期待。

三、新东方在线,在线小班课的先行者与大班课的追赶者

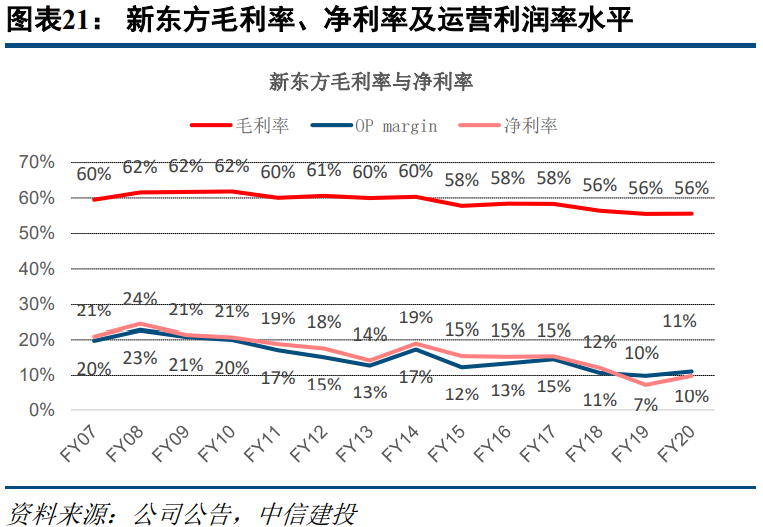

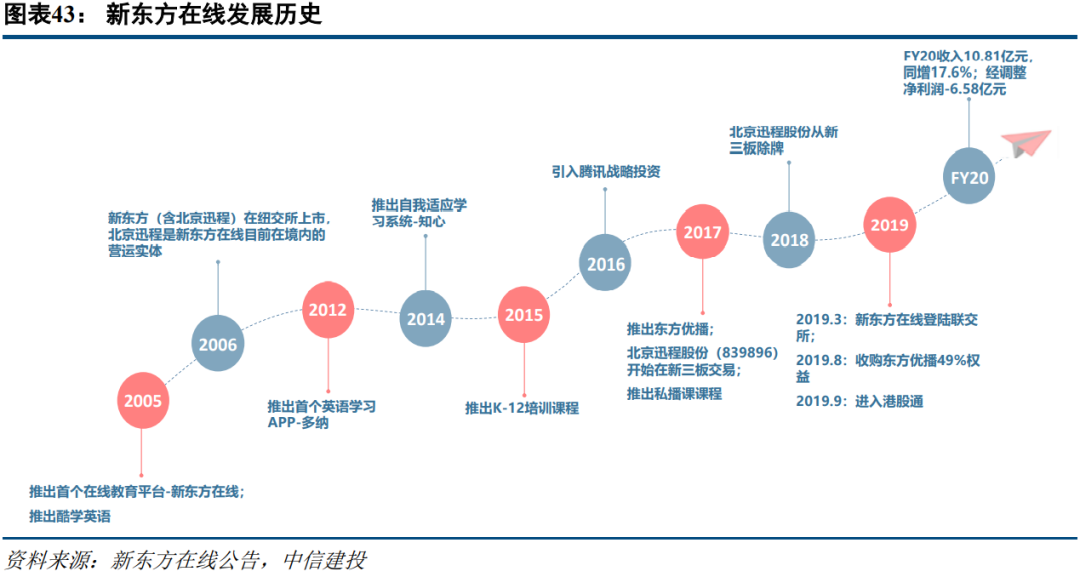

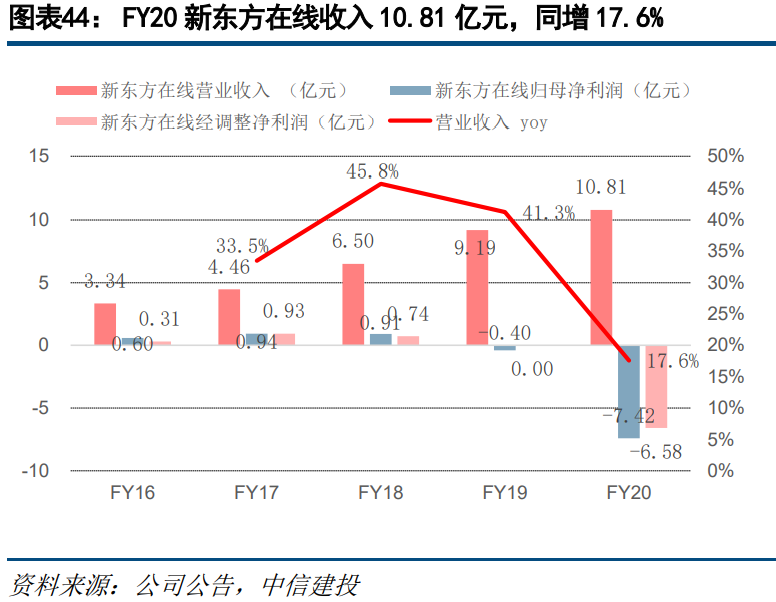

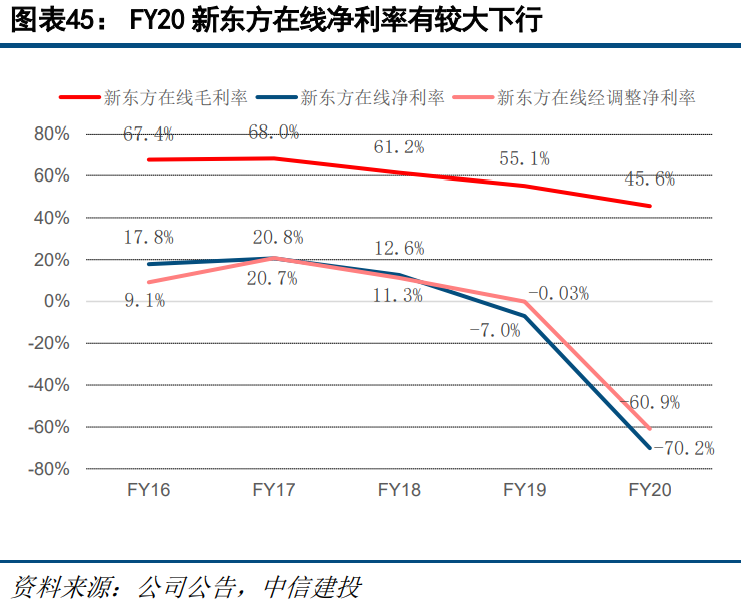

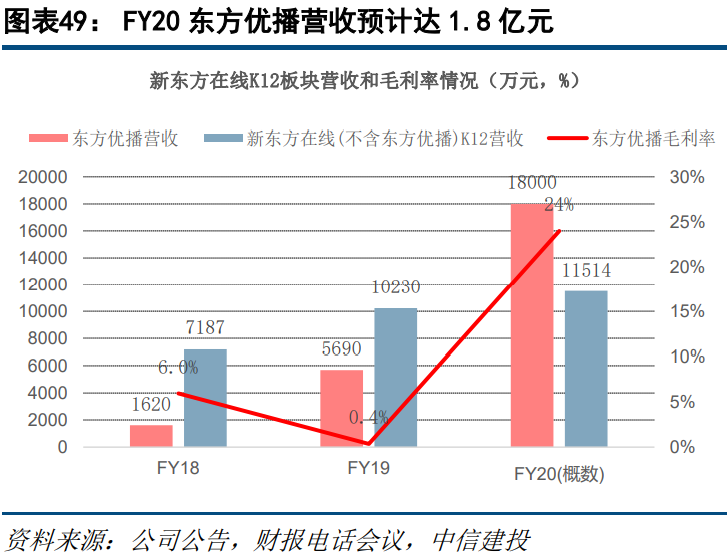

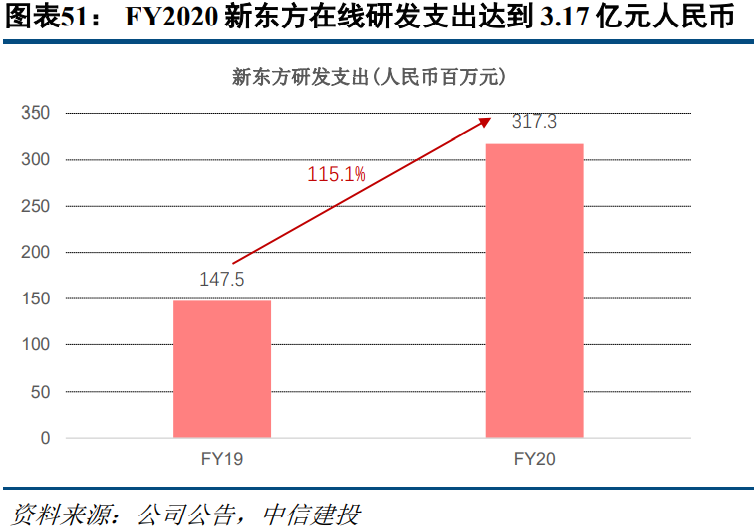

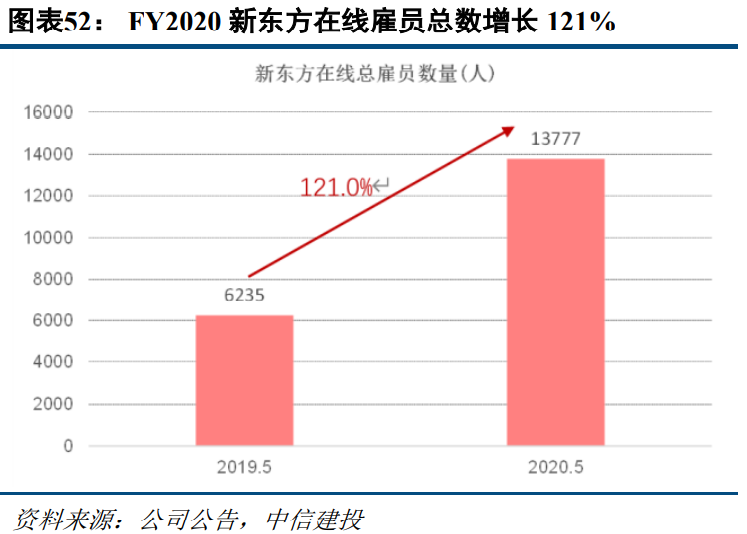

新东方在线是新东方控股子公司,新东方持股比例为53%。新东方在线于2005年成立,成立之初主要经营在线大学考试备考辅导业务,2017年推出针对低线城市K12培训的单师小班课东方优播,2019年3月在香港联交所主板上市,2019年底开始重建在线双师大班课业务。FY20新东方在线营收10.8亿元人民币,同增17.6%,剔除上市开支、股份支付、金融资产公允价值变动等因素影响后的经调整净利润-6.6亿元人民币,系公司大力投入研发、人员招聘及招生投放所致。

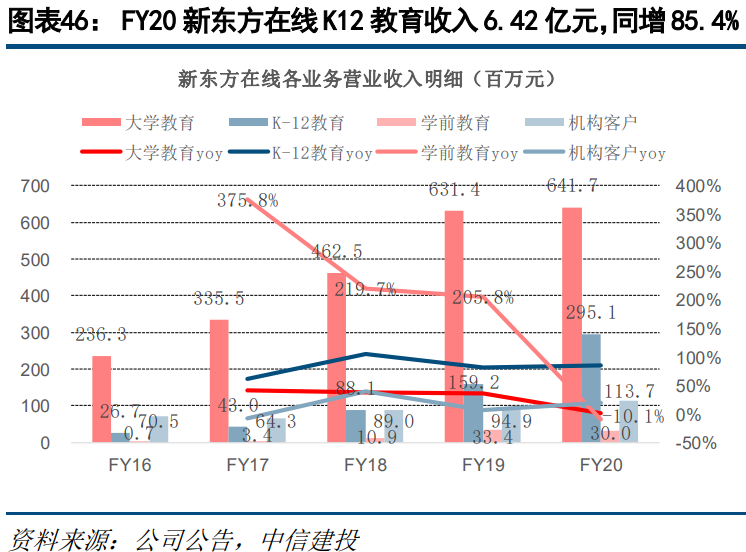

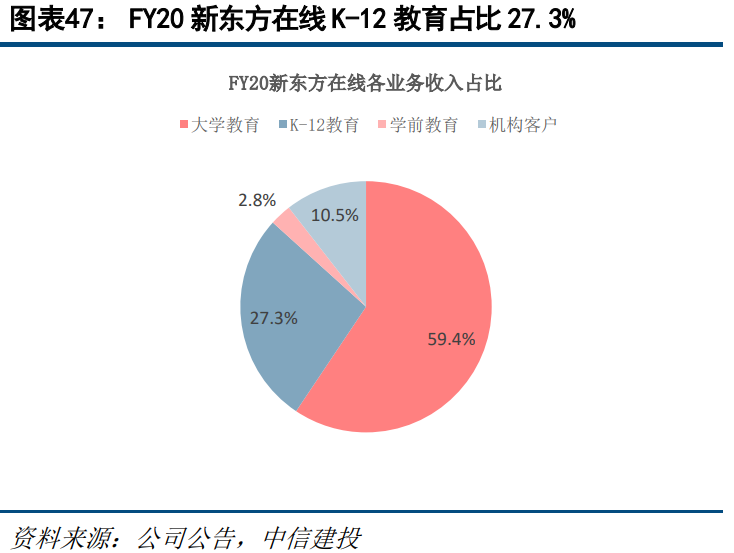

K12业务是新东方在线未来最大看点,包括东方优播和双师课。新东方在线有两大K12在线教育平台,分别为定位3-4线城市的在线单师小班课的东方优播、对标主流竞争对手的新东方在线双师大班课。FY20新东方在线

K12教育收入2.95亿元人民币,同增85.4%,K12教育收入占比27.3%。

东方优播面向低线城市提供在线单师小班课,城市开拓快速推进中

东方优播成立于2017年,主打三四线城市K12单师小班线上直播课。班级人数在25人以下,类似于线下小班课程的虚拟线上化,授课老师最多可同时看到6个学生,并通过摄像头、麦克风及手写板和学生互动。不同于班级规模成百上千人的双师大班直播课依赖辅导老师完成答疑、续课、监督等工作,东方优播相关工作由线上授课教师完成,学生和教师互动体验更强,教材也是完全基于本地化研发的。

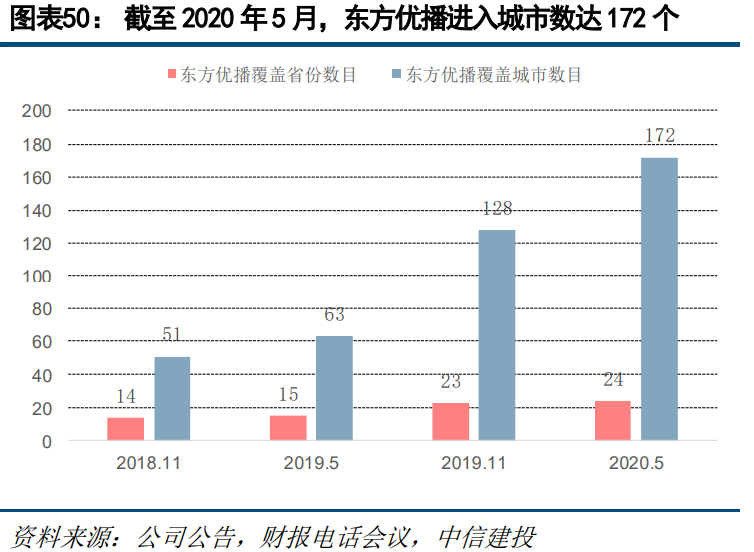

作为线上单师小班课的先行者,FY20东方优播营收约1.8亿元,截至2020年5月,东方优播已进入24个省份的172个城市,1年时间新进入109个城市,处在快速扩张期。今年暑期,东方优播招生人次突破60万(含促销课),同比增长约2倍,预计FY21实现收入5亿元人民币左右,累计进入城市数量将接近300个。

在线双师大班课蓄势待发,探索差异化低成本获客模式追赶头部玩家

新东方在线双师大班在过去一年取得不错的开头,当下正努力探索差异化低成本获客模式追赶头部玩家。2020年寒假期间,受卫生事件影响,新东方在线K12双师大班免费直播课取得千万级别领取量。2020年暑期,双师大班课付费学生人次达到百万级,秋季转化情况非常理想,预计FY21收入有望达到5亿元人民币。2020年9月,新东方、俞敏洪以认股方式为新东方在线注资2.3亿美元(约合17.83亿港元),为支撑在线教育平台优化与业务扩张提供资金支撑,也为加入在线教育获客大战提供弹药支持。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP