中金:RCEP将对汽车行业产生一定利好,推荐小牛电动(NIU.US)、长城汽车(02333)等

本文来自 微信公众号“金车研究”。

行业近况

2020年11月15日,东盟十国以及中国、韩国、日本、澳大利亚、新西兰正式签署了“区域全面经济伙伴关系协定”(RCEP)。根据商务部分析:协定生效后,区域内90%以上的货物贸易将最终实现零关税,且主要是立刻降税到零和10年内降税到零,使RCEP自贸区有望在较短时间兑现所有货物贸易自由化承诺。我们认为这对于汽车行业将产生一定的利好。

评论

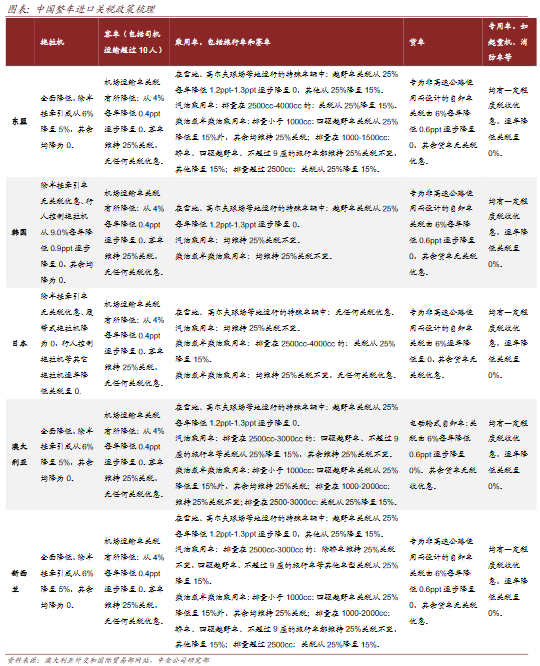

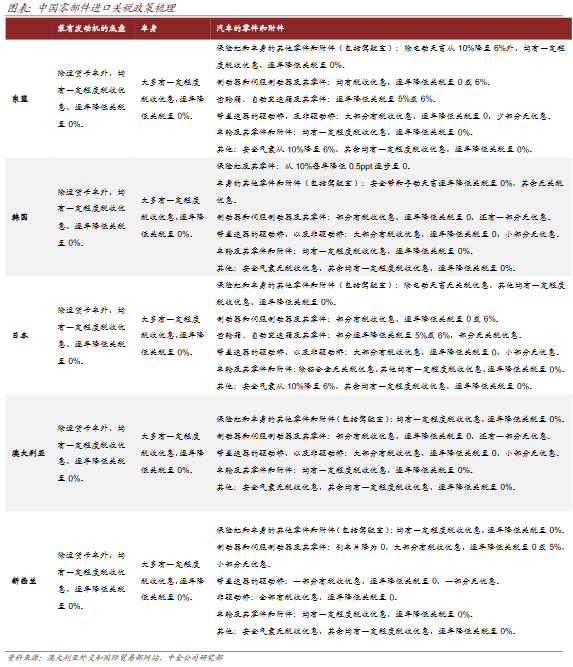

中国进口关税:对东盟大排量乘用车减征关税,对日韩总体维系较高税率,大多零部件享税率优惠。中国对东盟排量在2500cc-4000cc的汽油车的关税从25%降至15%,其余排量的汽油车关税均保持不变。同时排量超过2500cc的柴油或半柴油车的进口关税也由25%降至15%。中国对于日本进口的排量在2500cc-4000cc的柴油乘用车给予税收优惠,从25%降低至15%左右;对于从韩国进口的乘用车,无论汽油或柴油,均保持税率不变。特殊用途的汽车拥有一定税收优惠,而客车、燃油卡车则无税收优惠,大多零部件有税收优惠。但我们预计不会出现大规模燃油大排量燃油车进口,燃油负积分成为有效桎梏。因为大量进口大排量乘用车也将带来较大的燃油负积分敞口。我们预计,若积分售价3,000元/分,进口一辆燃油车的额外合规成本在万元以上,这将一定程度上抑制大排量乘用车的进口。

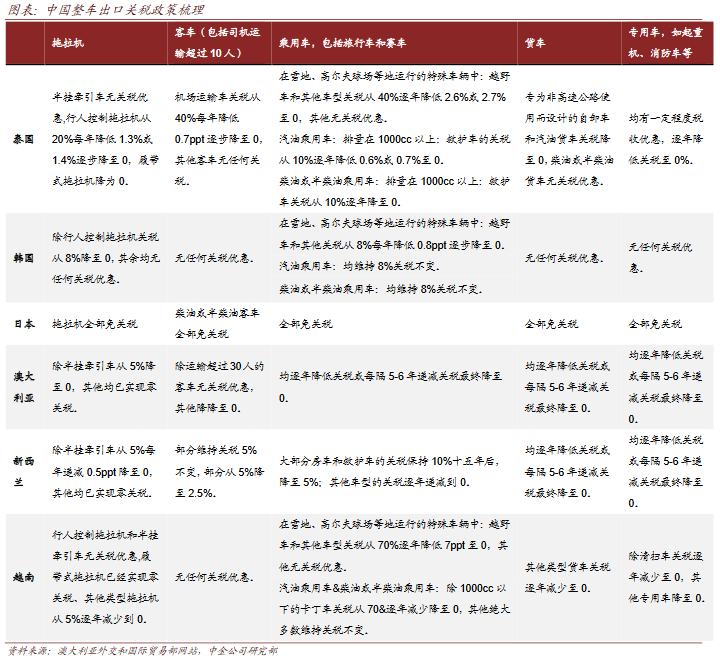

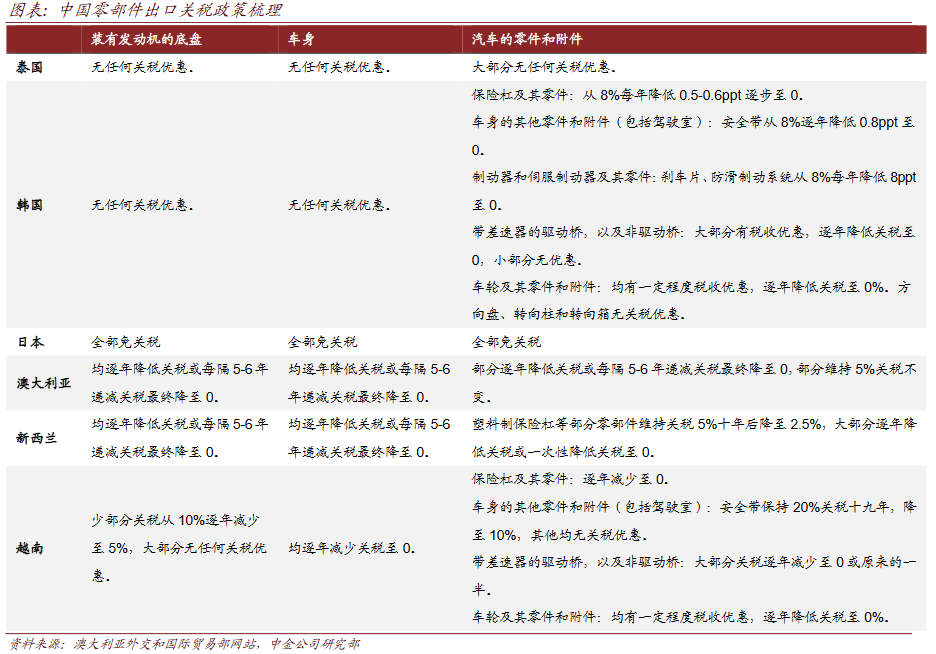

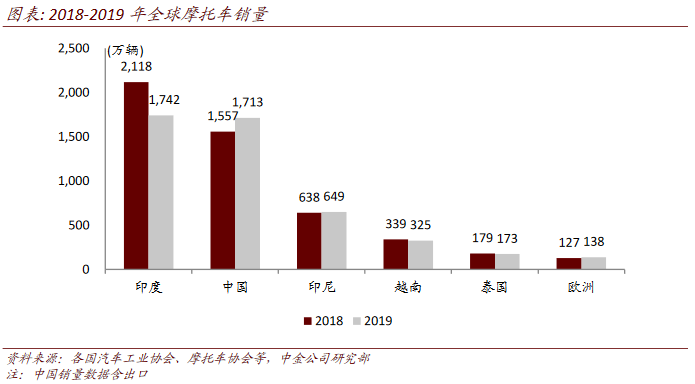

中国出口关税:日本体现品牌自信,新澳体现开放态度,东南亚二轮车关税降低利于出口。各国家和地区关税优惠政策不同,日本体现出对自主品牌和零部件产业链的品牌自信,对各国汽车及零部件出口持开放态度,大部分产品免除关税;韩国则相对保守,对于整车有较明显的地方保护的政策,但在零部件方面大部分降低了关税税率。东南亚地区对于整车进口的关税优惠较少,乘用车基本无优惠,商用车方面对轻卡、非高速公路用货运车有一定税收优惠,中重卡则无税收优惠。东盟各国在零部件方面仅有小幅税收优惠,体现出对本国产业链的审慎保护态度。同时,印尼、越南两大摩托车销售大国对华两轮车关税逐步降低,长期利好国内企业出口,拉动东南亚地区摩托车产品升级及电动化渗透率提升。

零部件流通成本降低,有利于提升RCEP成员国整车整体竞争力,促进产业链进一步聚集。尽管各国对于进出口零部件进口的态度有差异:东盟对于各零部件仅提供小幅降低关税,日本持完全开放态度,中国韩国对部分零部件给予关税优惠,但是对小部分零部件仍保持高税率。总体来看,RCEP成员国的汽车零部件流通成本有所降低,我们认为将整体提升成员国对外的整车竞争力。目前全球已经形成了三个汽车产业链集群,我们认为RCEP的签署将利好亚洲整车生产,促进亚洲汽车产业链进一步聚集。

估值建议

我们认为RCEP的签署将利好中国二轮车出口,我们推荐电动二轮车标的小牛电动(NIU.US),建议关注春风动力、雅迪(01585)、九号公司,由于东南亚地区对于乘用车的关税优惠并未放开,我们认为短期来看,在东南亚地区建有工厂的整车厂将在东盟国家更有竞争力,推荐长城汽车(02333)、上汽集团。

风险

国际关系恶化,协定执行不及预期。

政策解读

中国进口关税:对东盟大排量乘用车减征关税,对日韩总体维系较高税率。

对东盟进口的大排量车型及专用车减征关税。乘用车来看,排量在2500cc-4000cc的汽油车的关税从25%降至15%,其余排量的汽油车关税均保持不变。同时排量超过2500cc的柴油或半柴油车的进口关税也由25%降至15%。

对日韩来总体保持较高的税率标准,对日本进口的大排量柴油车有一定促进。中国对于日本进口的排量在2500cc-4000cc的柴油乘用车给予税收优惠,从25%降低至15%左右;其余柴油车及汽油乘用车保持税率不变。对于从韩国进口的乘用车,无论汽油或柴油,均保持税率不变。

特殊用途的汽车拥有一定税收优惠,客车、燃油卡车无税收优惠,大多零部件享受税收优惠。机场大巴、电动自卸车、专用车(如消防车、起重机等)有一定税收优惠。客车、燃油卡车无税收优惠。货车柴油发动机无关税优惠。大多零部件享有税收优惠,逐年降低至0。小部分无优惠的零部件主要为:货车装有发动机的底盘、带差速的驱动桥、货车的离合器等。

我们预计不会出现大规模燃油大排量燃油车进口,燃油负积分成为有效桎梏。从多边关税变化看整车流动趋势:适当引导大排量乘用车进口,但我们认为不会出现大规模的大排量燃油车进口,因为工信部发布的“双积分”管理办法中仅对进口量在2,000辆以上进口乘用车供应企业按照国产乘用车要求做同等考核,意味着大量进口大排量乘用车也带来较大的燃油负积分敞口。若积分售价为3,000元/分,则进口一辆燃油车的额外合规成本在万元以上,这将一定程度上抑制大排量乘用车的进口。

中国出口关税:日本体现品牌自信,新澳体现开放态度,东南亚二轮车关税降低利于出口。各国家和地区关税优惠不同,日本体现出对自主品牌和零部件产业链的品牌自信,对各国汽车及零部件出口持开放态度,大部分产品免除关税;韩国则相对保守,对于整车有较明显的地方保护的政策,但在零部件方面大部分降低了关税税率。澳大利亚及新西兰对进口持开放态度,各类型汽车均给予税收优惠,乘用车的关税逐年递减至0。东南亚地区对于整车进口的关税优惠较少,乘用车基本无优惠,商用车方面对轻卡、非高速公路用的货运车有税收优惠,中重卡则无税收优惠。东盟各国在零部件方面则只有小幅税收优惠,体现出对本国产业链的审慎保护态度。

印尼、越南两大摩托车销售大国对华两轮车关税逐步降低,长期利好国内企业出口,拉动东南亚地区摩托车产品升级及电动化渗透率提升。全球摩托车销量大国主要为印度、中国、印尼、越南、泰国。而在RCEP组织中的印尼、越南均对中国摩托车有较大幅度的税收优惠。其中印尼对于中国绝大部分摩托车、电动二轮车产品实行税收优惠,最终税收均降为0。越南则对中国出口的排量在250cc以上的摩托车的关税从75%逐年减少3.7-3.8ppt至0。长期来看,有利于国内头部助力二轮车企业出海,拉动东南亚地区产品向上升级。

零部件流通成本降低,有利于提升RCEP成员国整车整体竞争力。尽管各国对于进出口零部件进口的态度有差异:东盟对于各零部件仅提供小幅降低关税,日本持完全开放态度,中国韩国对部分零部件给予关税优惠,但是对小部分零部件仍保持高税率。总体来看,RCEP成员国的汽车零部件流通成本有所降低,我们认为将整体提升成员国对外的整车竞争力。目前全球已经形成了三个汽车产业链集群,分别为亚洲、欧洲、北美产业链集群。我们认为RCEP的签署将利好亚洲整车生产,促进亚洲汽车产业链进一步聚集。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP