华西证券:敏华控股(01999)内销业务进入发展快车道,外销订单恢复高增长

本文来自微信公众号“轻工锋尚”。

事件概述:

敏华控股(01999)发布2021财年中期(截至2020年9月31日)业绩报告,2021财年上半年公司实现收入66.37亿港元,同比+18.7%;归属于母公司净利润7.49亿港元,同比+6.2%;扣非后归属于母公司净利润8.10亿港元,同比+14.9%。业绩增长靓丽,超市场预期。

分析判断:

收入端:中国市场业务进入发展快车道,北美出口订单恢复高增长。

分地区看,内销快速增长,外销订单恢复。2021财年上半年公司中国市场、北美市场、欧洲及其他海外市场分别实现收入41.93、15.96、3.47亿港元,同比分别+44.8%、-1.8%、-19.8%。

1)中国市场:中国市场业务进入发展快车道。公司加速线下门店开店、拓店步伐,拓宽线上销售渠道,业绩贡献持续提升,中国市场收入占比从2018财年上半年的45.1%提升至2021财年上半年63.2%;

2)北美市场:随着公司经营战略逐渐从外销转向内销,北美市场整体贡献有所下降,北美市场收入占比由2018财年上半年的38.3%下降至2021财年上半年的24.1%。目前公司对美出口订单在卫生事件之后恢复快速增长,其次,公司越南工厂产能的迅速爬坡,也带来业绩恢复;

3)欧洲及其他海外市场:受卫生事件持续影响,欧洲市场上半年财年受到较大的拖累,销售额同比下滑幅度较大,随着欧洲地区卫生事件的好转,业绩预计有望好转,此外,后续若成功收购华达利,也将加快公司在欧洲市场的开拓。分业务看,沙发收入增速良好,座椅、床垫、智能家具零配件增速显著。2021财年上半年沙发及配套产品、座椅床垫智能家具零配件、功能沙发铁架、Home集团业务分别实现收入46.41、8.45、6.24、3.33亿港元,同比分别+21.15%、+84.28%、-1.83%、-6.21%。

利润端:毛利率基本持平,净利率略有下降。

2021财年上半年公司毛利率、净利率分别为35.0%、11.3%,同比分别持平、-1.3pct。毛利率基本持平,主要为市场结构的变化以及采购原材料成本的下降:

1)中国市场占比提升。2021 财年公司中国市场、北美市场、欧美及其他海外市场、Home Group业务毛利率分别为36.8%、32.0%、22.8%、35.3%,同比分别-2.5pct、+0.1pct、-4.0pct、+8.9pct,中国市场业务毛利率下降,主要为公司对经销商装修补贴和销售扣点等影响;

2)主要原材料价格下降,公司主要原材料真皮、木制品、布、包装纸等其他、化学品公司加权平均采购单价同比均有所下降,其中真皮、木制品、化学品单价下降幅度相对较大,主要原材料价格下降,利好利润端;其次,公司通过供应链垂直整合,成本优势逐渐凸显。此外,公司引入前微软大中华地区企业服务部总经理、IBM全球企业咨询服务部副总裁及高级合伙人,预计将持续推动公司供应链信息化,有助于公司盈利能力进一步提升。期间费用管控良好,公司期间费用小幅下降,2021财年上半年公司期间费用率同比-0.33pct至22.68%,其中销售费用率、管理费用率、财务费用率分别同比+0.28pct、+0.03pct、-0.64pct至16.93%、4.95%、0.80%。净利率略有下降,预计主要为房地产业务和汇兑损失影响。

基本面持续改善,长期产业议价能力与市占率有望持续提升。

短期来看,公司基本面持续改善:1)内销业务:公司线下线上发力,产品结构优化,内销业务目前进入快速发展期,21财年上半年中国市场业务销售额同比+44.8%,增速显著;2)外销业务:海外卫生事件反复,家具居家消费需求提升,其次,公司越南工厂的投产,也带来了北美市场订单的恢复。

长期来看,公司产业议价能力与市占率有望持续提升:1)内销业务方面,随着公司对中国市场加大拓展,国内市场预计市占率逐渐提升;2)外销业务方面,卫生事件叠加中美贸易争端,行业内中小企业逐渐退出市场,而龙头企业业务恢复高增长,抗风险能力较强,外销市场份额有望逐渐集中于龙头企业,敏华作为软体家具行业龙头,有望持续受益集中度持续提升。

投资建议:

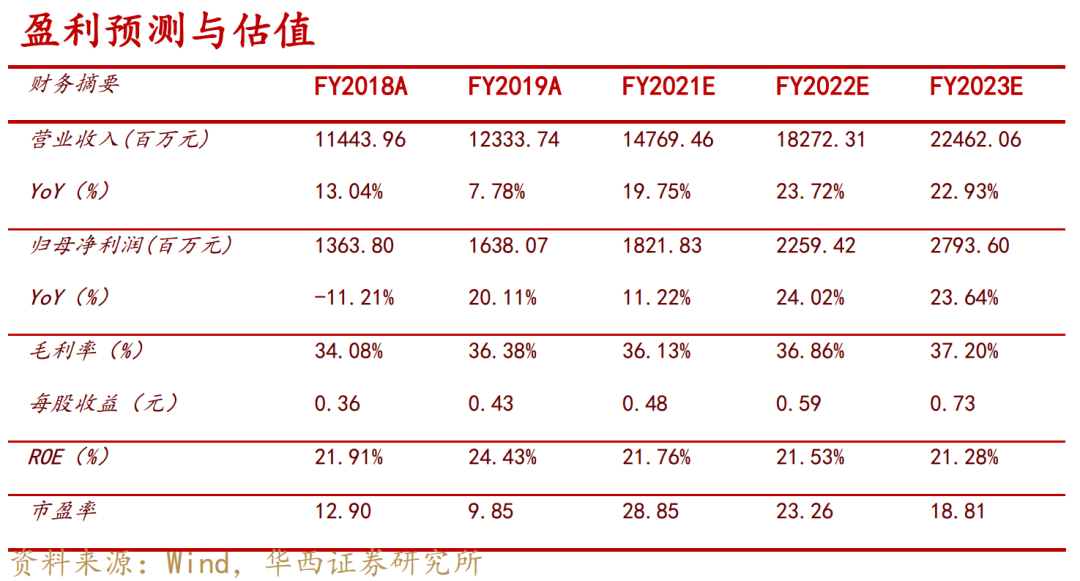

华西证券看好敏华控股内销快速发展、外销持续恢复。后续若成功收购华达利,敏华与华达利并购带来的产品、品牌、渠道等方面的协同效应也将发挥,公司竞争力将持续提升。暂不考虑并购华达利,考虑到公司内外销恢复超预期,上调公司盈利预测,FY2021至FY2023年营业收入由此前的125.33、146.26、162.79亿港元上调至147.69、182.72、224.62亿港元;归母净利润由此前的17.02、19.75、22.20亿港元上调至18.22、22.59、27.94亿港元,对应PE分别为29倍、23倍、19倍,维持“买入”评级。

风险提示:

需求增长不及预期;原材料价格大幅波动风险;贸易环境恶化风险;短期卫生事件影响超预期;港股市场风险。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP