乘联会:年末利好因素延续,11月零售预计同比增长约11.1%

本文来自微信公众号“乘联会”。

新能源增长迅猛,10月市场超预期

经济的恢复支撑消费信心在“金九银十”旺季进一步提振,地方购车补贴、厂家营促销举措等共同促进市场加速回暖。同时近期外牌限行加严、热销新产品陆续上市,推动新能源市场单月同比大幅增长110%。在诸多因素的叠加作用下,市场高于我们此前预期,10月狭义乘用车零售完成199.2万辆,同比增长8.0%。

11月零售冲击年内同比增速新高

临近年末,地方性补贴政策将陆续到期,对购车需求有一定的刺激作用,“双十一”促销期间消费需求持续释放,也将进一步拉动服务业快速恢复。国内稳增长政策延续发力,投资基建、出口保持向好趋势;厂家、经销商营促销力度不减。11月车市外部环境继续改善,经济将进一步恢复至正常增长水平。

1.厂商销售动向

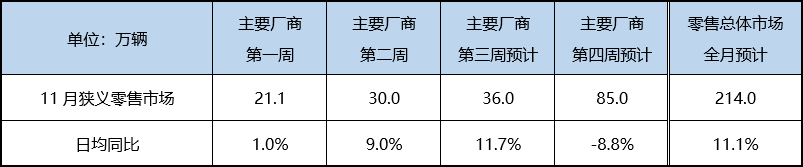

终端监测结果显示,11月初总体市场折扣率约为16.0%,相比上月略有收窄。一方面,豪华品牌在年末收价保利;另一方面,中低端产品继续加大促销力度,力保全年销量目标。据经销商调研显示,今年11月厂商零售目标同比增长10.9%,约占总体市场80%的样本量,初步推算本月狭义乘用车零售市场在214.0万辆左右,同比增长约11.1%。

2.周度走势分析

主要厂商零售第一、二周日均同比分别增长1.0%、9.0%,累计增长8.0%,呈现前低后高的稳健开局态势,预计第三周的销量维持前两周的强势表现,日均同比在11.7%左右。第四周的销量同比增速预计超过20%,但因天数比去年同期多2天,受此影响日均销量同比约为-8.8%。综合估算11月零售将达到214.0万辆。

3.年末利好因素延续

据国家统计局数据显示,10月社会消费品零售总额同比增速4.3%,其中汽车类的同比增长12.0%,市场动能持续增强。据统计,当前有8省、35个地级市的地方性促消费政策在年底前陆续到期,对近期的汽车消费有一定的刺激作用。上海地区于近期发布的外牌车限行政策促使置换和新增购买需求持续流向新能源市场,利好年底销量增长。国务院也于近日部署了鼓励各地增加号牌指标投放,开展新一轮汽车下乡和以旧换新等扩大汽车消费举措,进一步扩大内需。此外投资、基建深化巩固,推动国内经济稳中向好,伴随四季度餐饮业的加速回暖,居民收入预期和消费信心显著提升。年底各汽车厂商营促销策略分化,豪华品牌受供给影响,采取促销回收,确保利润的措施;而其他主流厂商大都延续前期水平,为冲刺全年销量目标选择让利。总的来说年末利好因素延续,消费需求得以继续释放。

综上,11月市场预计狭义乘用车零售销量214.0万辆,同比增长11.1%左右。近期个别地区出现卫生事件患者,“外防输入,内防反弹”压力不减;全球卫生事件蔓延在欧美等国家造成二次冲击,延缓世界经贸复苏进程。尽管面临诸多挑战,但国内目前政策环境宽松,短期内利好因素相辅相成,经济加快修复,市场整体向好态势明朗。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP