巨头蜂拥的生鲜赛道,谁能遨游下一个红海?

本文来自“松果财经”

2020年的生鲜赛道异常火热,阿里(09988)、京东(09618)、美团(03690)、滴滴(各家巨头蜂涌而至,市场也出现了"得生鲜者得天下"的观点。既然是一条赛道,势必也会存在选手竞速的快慢之分。放眼整个赛道,美团(03690)近期的一些动作颇受市场关注。

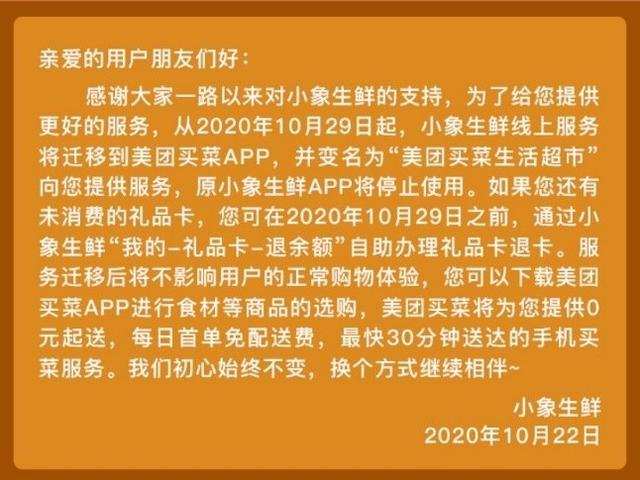

据悉,11月13日,小象生鲜宣布其线上服务将迁移到美团买菜APP,原小象生鲜APP将停止使用,而小象曾经在华东地区经营业绩最好的一家门店,被盒马成功拿下,即将在本月底被改为一家新的盒马门店。而这距离9月7日美团宣布方庄店停止运营的时间才过去两个月。

这对在本地生活服务领域具有优势的美团来讲,似乎有点意外。毕竟,美团曾经对小象生鲜寄予的期望颇高,也曾定下2018年开出20家店、2019年开出50家店的目标。如今,美团在生鲜赛道上的一些动作,是否预示着这个生鲜赛道在迎来一些新的变局?我们或许有必要复盘一下目前整个市场格局状态。

生鲜市场迎来晋级赛,新老玩家齐唱戏

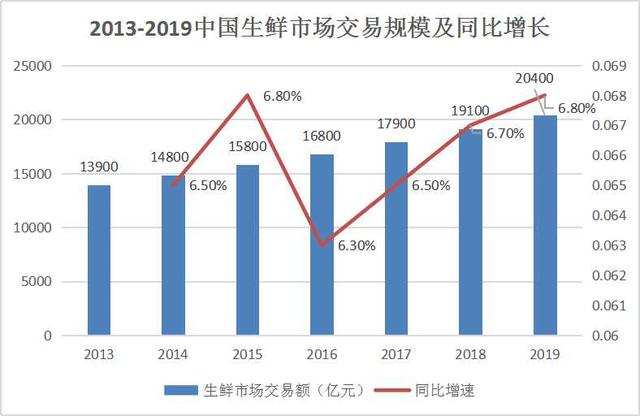

据艾媒咨询数据显示,2013-2019年中国生鲜市场交易规模持续扩大,2019年中国生鲜市场交易规模达2.04万亿,同比增长6.8%。可见在零售市场,生鲜行业的发展潜力不容小觑。

然而在这样一个万亿规模的市场中,却一直缺乏全国性的连锁品牌,头部企业的占有率也仅为个位数,受零售市场最后一片蓝海诱惑,半壁互联网巨头纷纷"下海"布局生鲜领域。

拼多多在2020年上半年试水了"快团团"之后,又于今年8月26日上线"多多买菜",将武汉和南昌作为首批试点城市,投入10亿补贴抢夺团长资源;

滴滴也于2020年5月在成都上线被地推人员号称"融资超200亿美金"的"橙心优选",加速切入生鲜领域;

老牌互联网大佬腾讯(00700)也不甘示弱,虽未亲自下场,但是目前赛道上的拼多多、美团、滴滴、兴盛优选、每日优鲜均有腾讯的大量投资,获得了生鲜电商赛道上佼佼者的站队;

阿里以盒马鲜生为排头兵,积极拓展业务,攻城略池;

美团相继上线美团买菜、美团优选,在10月的最后一天,美团CEO王兴在内部会议中喊出,美团买菜、美团优选的生鲜零售业务是一场必须要打赢的战。

除了这些流量巨头之外,垂直领域的钱大妈、肉联邦等线下社区店同样在生鲜领域搅动风云。钱大妈在2017年获得京东启承资本B轮融资之后,又在2019年年底获得了10亿元D轮融资,估值达到80~100亿元。截至到2019年12月,钱大妈在营业门店数接近1700家,分布在华南、华中、华东及香港区域,全年营业额超70亿元。

但在生鲜市场混战背后,作为互联网行业内的两颗明珠,早在本地生活领域有过交锋的阿里和美团,在生鲜领域的你来我往自然也被资本市场投注更多的目光。

行业进入新一轮洗牌阶段 "供应链"成掌握话语权的核心要素

毋庸置疑,生鲜赛道在叠加了众多资本力量的当下,已经在迎来新一轮洗牌,这一逻辑下,相互之间依然是实力和生态的较量。

通过对美团参与过的几次互联网巨头大战可以发现,美团的一贯做法是前期按兵不动的观望,等对手把模式跑通了,就踩着前人的肩膀入场,依靠价格和规模优势迅速复制,共享单车、共享充电宝皆是如此。美团的小象生鲜,同样沿袭了这一打法。

据小象事业部前员工苏志刚描述,美团在孵化小象生鲜之时,盒马是当时新零售的代表者和领跑者,于是2017年美团便派人去盒马上海金桥店考察并拆解了盒马的成本结构,次年便有了小象生鲜。

2018年10月,小象生鲜一共在全国开了7家门店,速度不可谓不快。但不到一年时间,小象生鲜宣布缩小试点范围,时至今日更以闭店收尾,其背后的原因市场似乎已有答案。可以说明的是,小象生鲜并没有跑通属于自己的商业道路,美团的复制战略放在自营生鲜赛道上,也未能奏效。事实上,小象生鲜之所以未能跑通线下生鲜自营的道路,存在两方面的原因。

一方面源于选址失误,小象生鲜最开始选择的常州、无锡这类地级市的消费其实撑不起这种相对高大上的生鲜专营店。在常州和无锡选址附近是成片的居民区,没有年轻人聚集的写字楼和游乐场所,更多的是中老年人居住,他们更习惯去菜市场而不是生鲜专营店。

另一方面线下生鲜自营实体店属于生鲜领域的重资产模式,前期投入大,上接供应链、下铺多渠道,更擅长平台运营这类模式更轻的美团,在进入这个市场时没有很好的调整战略布局。

这背后可以反映出,美团做线下生鲜存在一些盲打,过于激进,存在一些对市场考察、把握不足的可能。

但在线下生鲜赛道上,却有着与美团表现截然相反的玩家,这里就不得不提及到阿里的盒马鲜生了。阿里Q3财报显示,截至2020年9月30日,我们在中国自营盒马门店222家,主要分布在一、二线城市,年活跃消费者超过了2600万。

那么,盒马鲜生为何能在同样的环境下跑在市场前头?市场大部分的观点认为,其成功的主要原因在于供应链和战略布局。阿里数字农业位于广西、云南、山东、陕西、四川的五大产地仓已经全面投产,并且阿里巴巴数字农业以盒马为核心的冷链仓进行改造,缩短了供应链配送路径。

在战略布局上,盒马鲜生陆续推出了盒马mini、盒小马、加上刚在上海推出的第1家盒马X会员店以及正在布局的盒马优选,几乎覆盖了食品生鲜的全部业态,体现了盒马具有相当强的快速迭代能力。

这样看来,小象生鲜的出师不利也就不难理解了。不过,面对行业的发展前景,美团并没有放弃,而是再拓边界。随后便将小象生鲜并入到美团买菜,从线下重资产的自营生鲜实体店转而向线上轻资产的社区团购发力。转战线上,美团在生鲜赛道上的想象力如何?

"生鲜线上化"成消费趋势 线上+线下的复合模式或成行业主流打法

转战线上做社区团购,对于美团这个本身已经在本地生活领域拥有不少话语权的玩家来说,无疑存在一定想象空间。

逻辑在于美团本就以O2O起家,在模式上已经迎合了社区团购的O2O模式,做本地生活服务的美团与社区团购在业务上本就存在交集。美团Q2财报显示,期内,与宅经济相关的买菜业务取得了近4倍的营收增长。

再者,从消费者的习惯方面来看,调查数据显示,未来的消费将主要以80后90后人群为主,这批互联网居民多数没时间或不愿意专门花大量的时间去买菜做饭,更倾向于选择制作方便快捷而新鲜美味的食物。由此,也催生了线上生鲜市场更大了商业价值。

不过,美团目前采用的打法同样是"预售+自提"走农村包围城市的路线,与业内玩家的玩法高度相似,并没有明显的差异化优势。

此外,从行业来讲,运营模式虽然越来越轻,但生鲜采购的供应链十分漫长,即便是在社区团购深耕多年的巨头,仍然无法实现生鲜全品类的产地直采,大多依赖于本地化的一、二级批发商和供应商。

而且,现阶段很多产地生鲜供应基地早已利用想法优势与大平台实现"亲密绑定",美团作为后来者,要想在这一渠道上开疆拓土,阻碍自然不小。此外,自建供应链的逻辑又难以在短期内较快实现,所以美团要想快速建立业务壁垒还是有一定的难度。

与此同时,阿里逐渐开始向生鲜领域线上+线下融合的新模式转型。在未来消费升级的趋势下,盒马这种两手抓的战略势必更具有市场影响力,相当于形成了一个线上线下互补的生态。这也很可能会成为,未来生鲜赛道上的主流打法。

总的来讲,目前来看线上生鲜赛道的交锋暂未分出胜负,仍处于群雄割据的状态。但可以预见的是,未来行业内的玩家较量不仅仅只是局限在生鲜领域,最终的比拼要素依然会聚焦在生态体系。谁的优势大,谁就将拥有更多的话语权。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP