中金:造车新势力经营拾级而上,积极布局智能驾驶

本文来自微信公众号“金车研究”。

行业近况

近期,蔚来(NIO.US)、理想(LI.US)、小鹏(XPEV.US)3家造车新势力公司陆续发布3Q20业绩。其在季度交付量和收入上均实现了同比和环比的大幅增长,且毛利率实现较快抬升。

评论

销量均创新高,单车指标向好,四季度指引乐观。

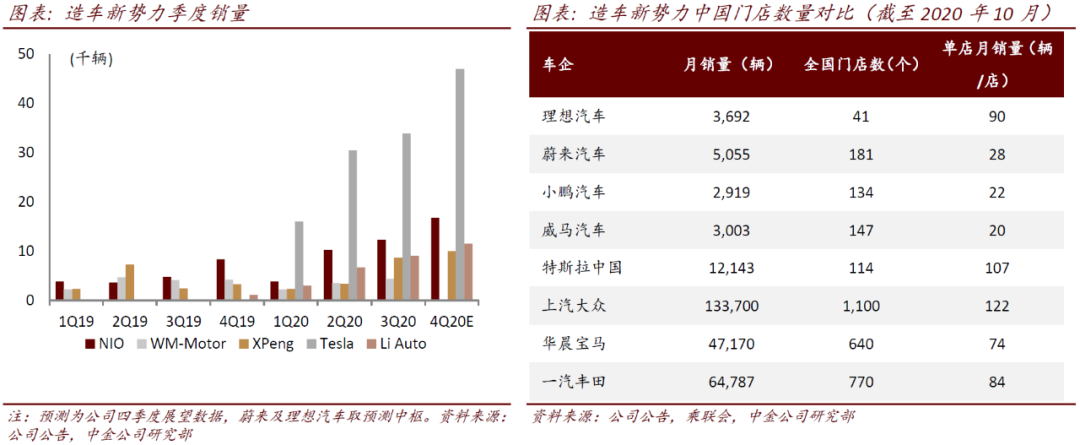

3Q20蔚来、理想和小鹏均创下季度销量新高,分别为12,270、9,050、8,636台,环比+20.0%、+35.5%、+159.2%。其中,蔚来ES6连续13个月蝉联中国电动SUV市场销量冠军,理想ONE连续10个月蝉联新能源中大型SUV市场冠军,体现了造车新势力越来越广泛的产品认可度。

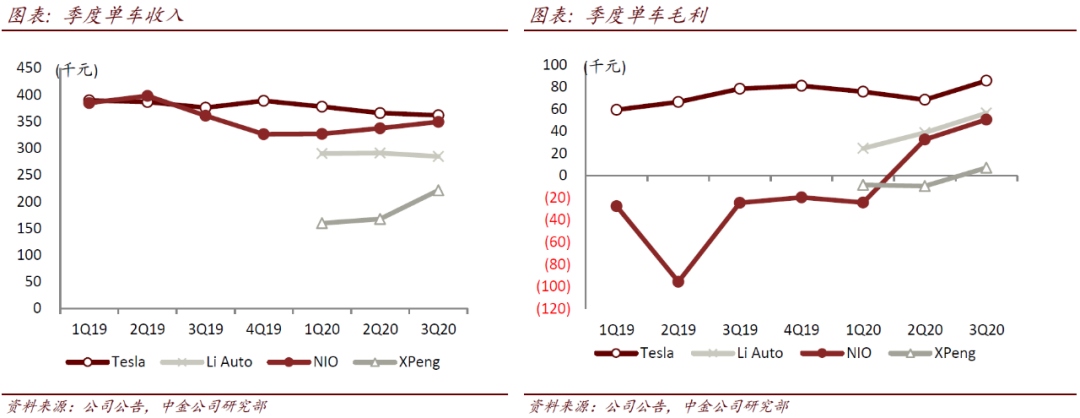

在ASP上,蔚来、理想和小鹏分别为35.0、28.5、22.1万元;受高售价车型销量增加带动,蔚来和小鹏的ASP环比+3.6%、+32.0%。蔚来和理想单车毛利分别为5.1、5.6万元,环比+54.9%、+45.7%。小鹏单车毛利扭亏,从2Q20单车亏损0.9万元至3Q20单车盈利0.7万元。蔚来及理想管理层在业绩交流会中均指出,公司10月订单数量均创下新的历史记录;管理层对四季度的销量指引也较乐观,蔚来、理想分别为16,500-17,000和11,000-12,000台。

毛利率抬升较快,持续推进费用管控,在手现金充沛。

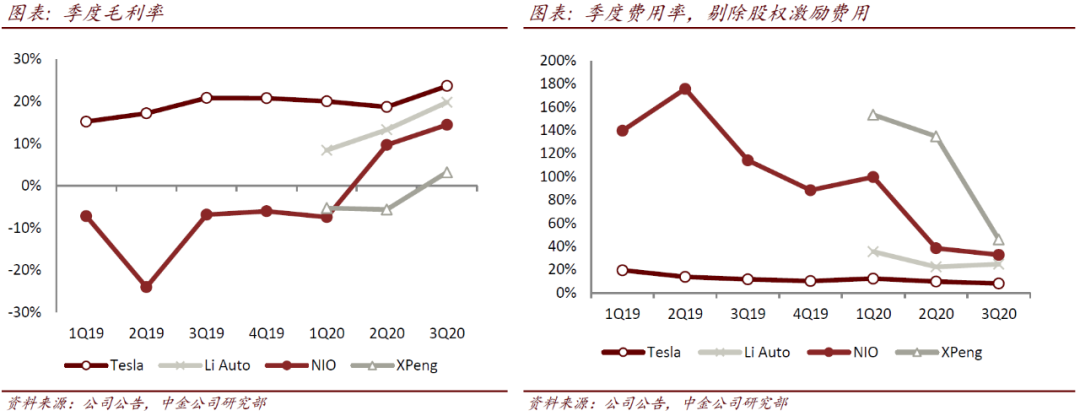

3Q20蔚来、理想和小鹏的毛利率分别为12.9%、19.8%、4.6%,环比+4.8ppt、+6.5ppt、+9.9ppt;随着小鹏毛利率转正,三家造车新势力公司毛利率全部为正,且处在上行通道。主因电池包及物料成本有所下降、费用管控及销量提升带动单车费用下降;理想受供应商一次性返利对毛利率贡献约3ppt,剔除后环比仍实现近4ppt的增长。

我们认为Q4随着造车新势力公司与整体供应链产能的深入匹配,规模效应有望进一步推动单车成本下降;据三家公司3Q20财报,三家造车新势力公司的现金及现金等价物均为30亿美元左右,在手现金充沛,将有效支持销售网络扩张及投入新车型和新技术的研发。同时,蔚来表示四季度将确认2019年销售新能源汽车产生的积分收入约1.2亿元,预计明年积分收入为4.8—6亿元。我们判断双积分政策或将逐步收紧,新能源积分价值凸显且交易价格一路走高,后续有望持续增加对造车新势力非整车业务的毛利贡献。

均自研智能驾驶技术,新车型规划显现。

在下一阶段的研发重点上,蔚来目前正在加速第二代技术平台NP2.0的开发,预计将打造行业最领先的量产自动驾驶系统。理想预计在2021上半年将自动驾驶团队扩充3倍,且于2021年发布全自动泊车系统,2022年逐步达到L4级自动驾驶。小鹏计划在2021年初推送XPILOT3.0 OTA,在1Q21对全栈自研的NGP导航驾驶系统进行广州至北京2000多公里的高速公路测试。

在新车型上,蔚来希望打造较完整的产品布局,即将发布一款轿车,且仍有一款轿车在研。理想预计从2022起每年都交付一款新车型,且仍坚持一款车型一个配置的特色。小鹏明年将上市一款搭载激光雷达,定位A+级的的新车型。

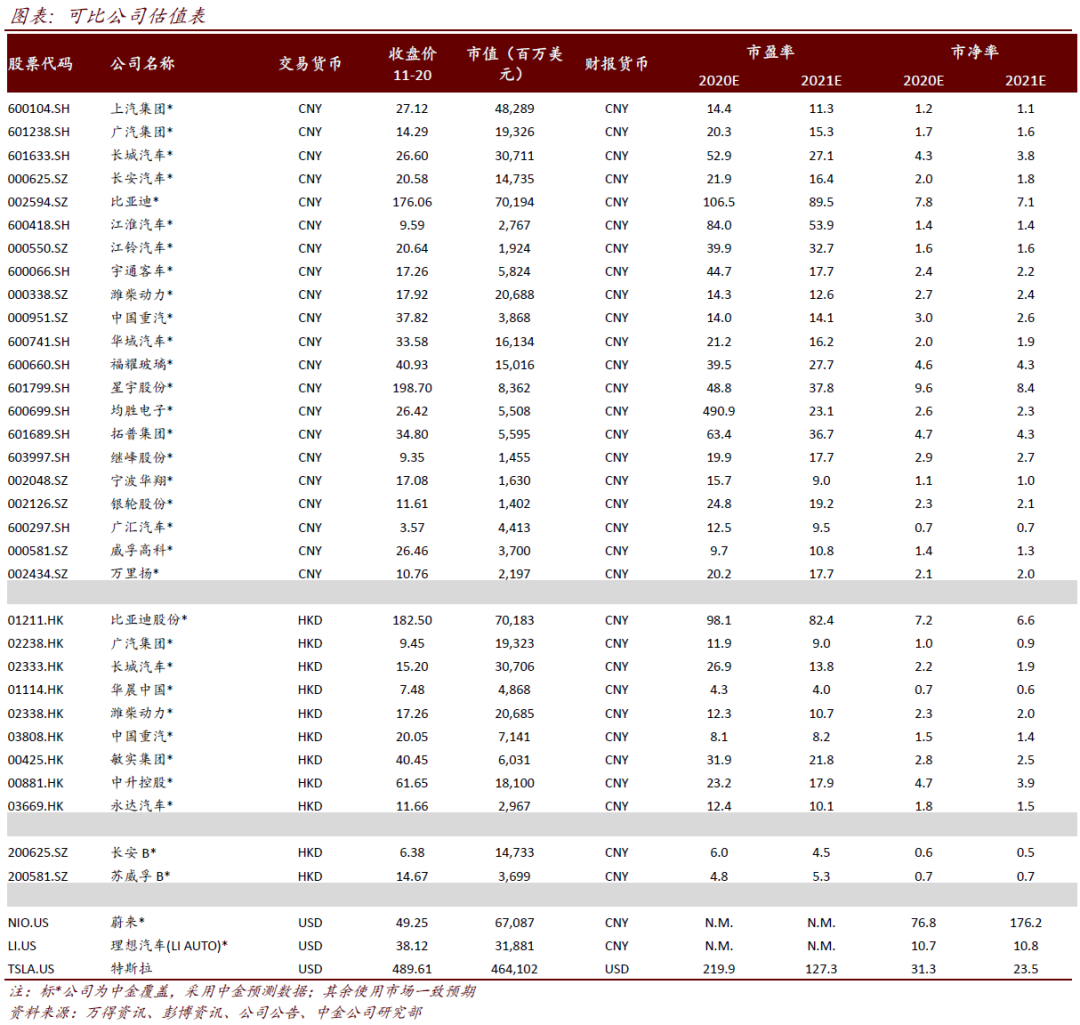

估值建议

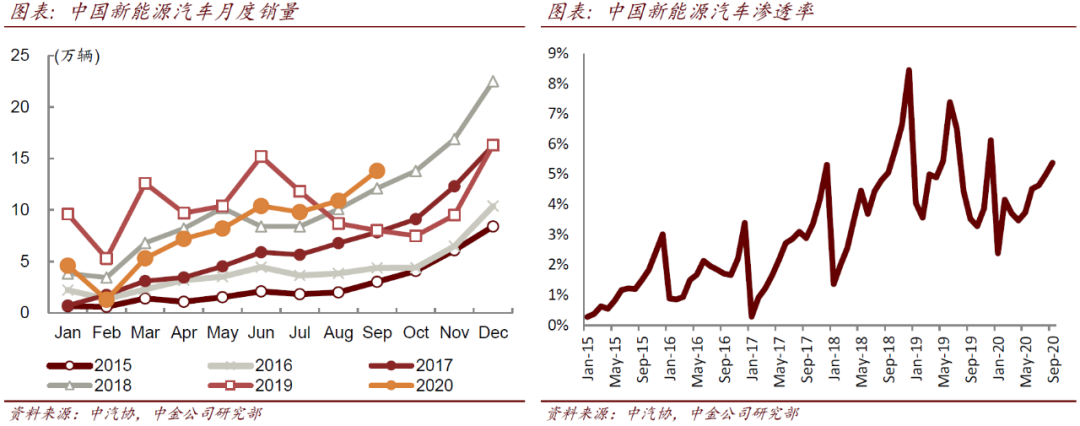

3Q20中国新能源车市场已经逐步走出补贴退坡和疫情影响,新能源车市场渗透率持续提升。中期看,我们认为造车新势力供应链逐步释放产能将加强规模效应,长期看,智能驾驶等服务等服务收入释放,有望兑现相应预期。投资建议上,前期市场情绪较高,造车新势力股价短期或存回调压力,但长期基本面向好,建议关注蔚来汽车、理想汽车、特斯拉(未覆盖)。

风险

后续销量不及预期,智能驾驶研发不及预期。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP