中金:卫生事件后美股盈利修复如何?哪些板块更强?

本文来自微信公众号“Kevin策略研究”,作者:刘刚、李赫民等。

整体趋势:修复好于预期;消费强生产弱,汽车、耐用品、零售强劲

增长动力:收入改善,医疗、通讯、消费增速领先;利润率回升

增长质量:在手现金和杠杆维持高位;回购与库存改善,投资依然低迷

前景展望:消费补库有望支撑增长;配置消费修复逻辑和高经营性杠杆板块复工,原材料大宗品有待时日

往前看,在需求维持相对稳健不至于断崖的假设下、低库存和生产逐步修复有望形成共振,进而提振增长。如果后续疫苗进展顺利、以及国会和总统到位后的新一轮财政刺激出台将会进一步强化修复动能。因此,我们对未来消费品库存回补为核心的盈利修复并不悲观。

配置上,我们维持对市场和风险资产积极看法,特别是消费修复逻辑和经营性杠杆高板块复工提升的弹性。

美股三季度业绩期已经基本披露完毕。经历了卫生事件和封锁冲击最为严重的二季度后,企业盈利的修复程度如何?哪些板块改善最为显著?后续还有什么可以期待?我们将在本文中对上述问题做出梳理。

整体趋势:修复好于预期;消费强生产弱,汽车、耐用品、零售强劲

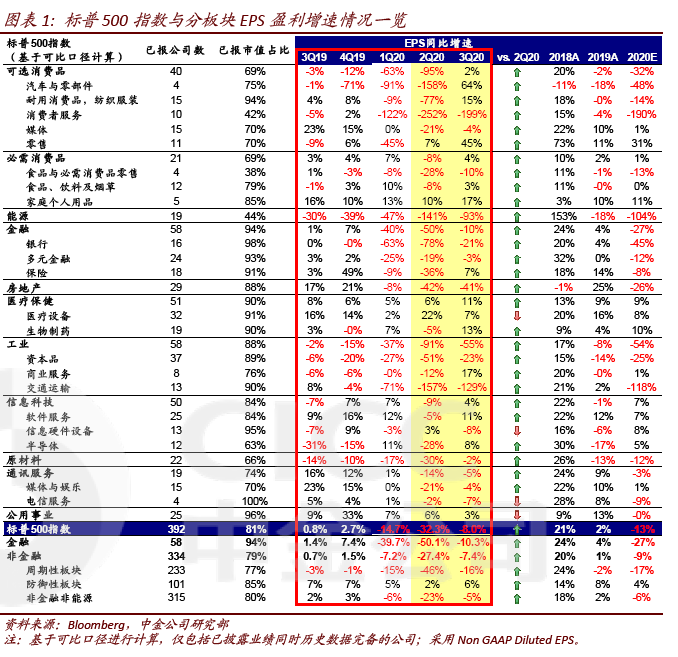

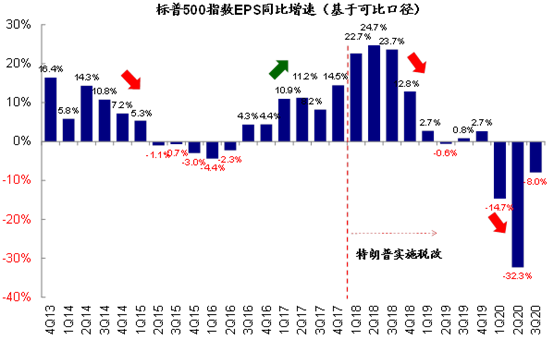

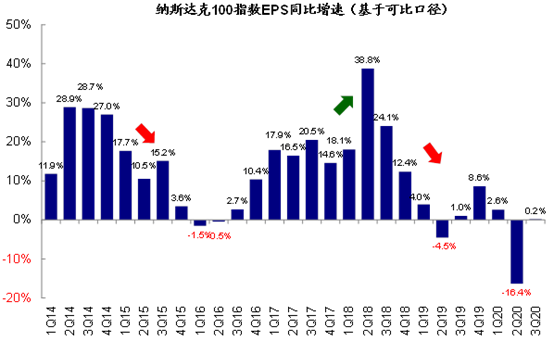

相比冲击最大的二季度,美股三季度业绩改善明显,而且改善幅度超出预期。整体看,三季度标普500指数EPS同比下滑幅度收窄至8.0%(vs.二季度-32.3%),纳斯达克100EPS增速更是从二季度-16.4%抬升至微弱正增长(0.2%)。行业大类上,由于银行贷款拨备计提的结束,金融板块盈利改善明显,三季度EPS同比下滑收窄至10.3%(vs.二季度-50.1%),非金融板块EPS同比增速从二季度的-27.4%回升至-7.4%。

可比口径下,三季度标普500指数EPS同比下降8.0%,较二季度-32.3%大幅改善

纳斯达克100指数三季度EPS同比上升0.2%,较二季度的-16.4%的改善幅度更为明显

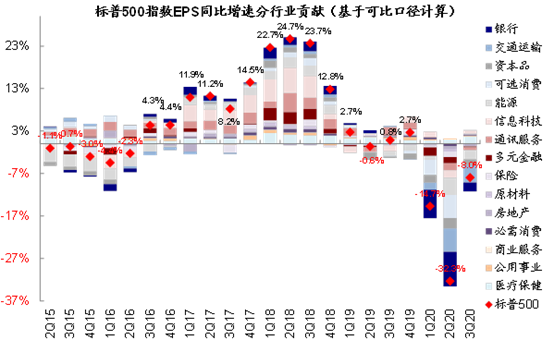

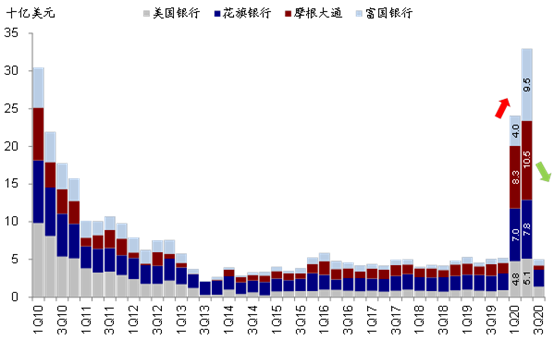

板块“消费强、生产弱”,尤其是汽车、耐用消费品、零售增长强劲。相比卫生事件受损的交通运输和能源等周期板块仍大幅下滑,汽车、耐用品、零售等不仅实现正增长,增速较二季度也回升明显。贡献程度上,交通运输、能源、银行合计拖累标普500指数三季度8%的盈利下滑中的8.4个百分点;医疗保健、信息科技合计贡献2.4个百分点。

三季度标普500指数-8.0%EPS同比下滑中,交通运输、能源、银行分别拖累4.1、2.2和2.1ppt;医疗保健、信息科技分别贡献1.7和0.7ppt

三季度美国主要银行的贷款损失拨备回落至卫生事件前正常水平

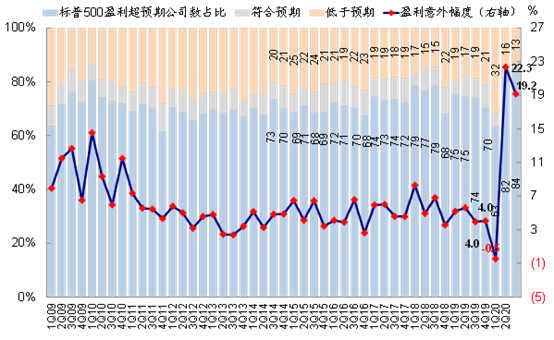

三季度盈利改善仍超预期。根据Factset统计,三季度标普500指数盈利超预期幅度较上季度继续抬升,超预期公司数占比高达84%,整体超预期幅度19%,比我们预览情况还要更强,这从三季度普遍超预期的经济数据上也可以得到验证,特别是消费和房地产都完全修复了卫生事件期间造成的损失。

三季度标普500指数盈利超预期幅度较上季度继续抬升,超预期公司数占比依然高达84%

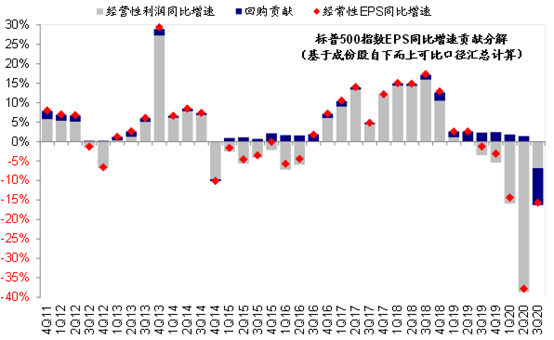

三季度回购对于EPS增速的拖累明显加大

增长动力:收入改善,医疗、通讯、消费增速领先;利润率回升

对于金融特别是银行,三季度贷款损失拨备回落至卫生事件前正常水平减轻了对盈利的拖累。

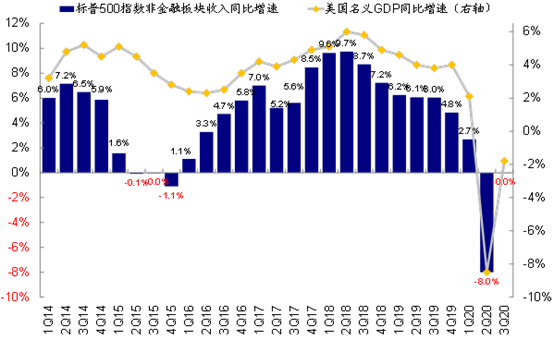

对于非金融企业,收入改善较为明显,三季度同比从二季度的-8.0%回升至零,这与美国三季度名义GDP大幅改善的趋势一致,其中医疗保健、通讯服务、消费板块的收入增长最为强劲。

此外,企业的利润率也有不同程度回升,除了需求修复下企业议价能力提升外,成本和费用项也依然处于有利水平,如1)国际油价整体继续维持低位;2)三季度美国非农工资增速较二季度放缓,对降低销售管理费用有一定帮助;3)低利率且利差收窄环境下,企业融资成本降低,因此三季度企业利息费用同比继续回落;4)此外,三季度有效税率较二季度继续回落。

标普500非金融板块收入的大幅抬升与三季度美国名义GDP的回升趋势一致

从过去12个月滚动(TTM)口径长周期数据来看,卫生事件以来收入下滑和利润率收缩共同拖累净利润下滑

增长质量:在手现金和杠杆维持高位;回购与库存改善,投资依然低迷

伴随着整体盈利的修复,企业的增长质量也出现边际改善,但高杠杆问题仍待解解决,压制了企业投资。具体体现在以下几个方面:

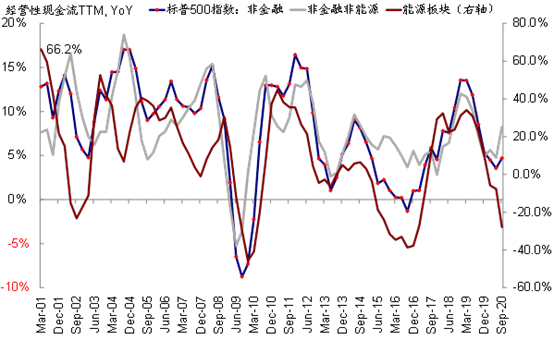

1) 经营性现金流有所回升。此次卫生事件和经济活动暂停中首当其冲的是企业的现金流,因此其修复程度尤为关键。伴随三季度以来卫生事件阶段性趋缓和复工复产推进,非金融板块和非金融非能源板块经营性现金流同比较二季度均出现回升,但能源板块负值区间继续回落。

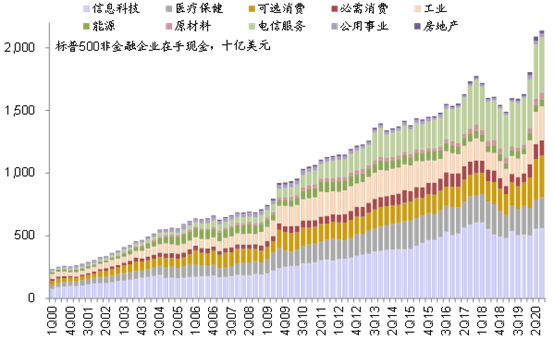

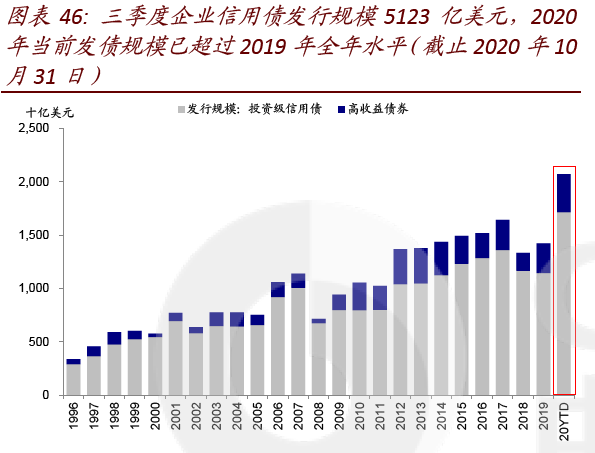

2)在手现金维持高位,得益于现金流修复与企业持续的大规模发债融资。三季度企业在手现金较二季度高位继续抬升至2.14万亿美元,占总资产比例超过12%;同时三季度美国企业信用债发行规模5123亿美元,虽然较二季度有所放缓,但今年以来类似发债规模已经全超过历史各年。

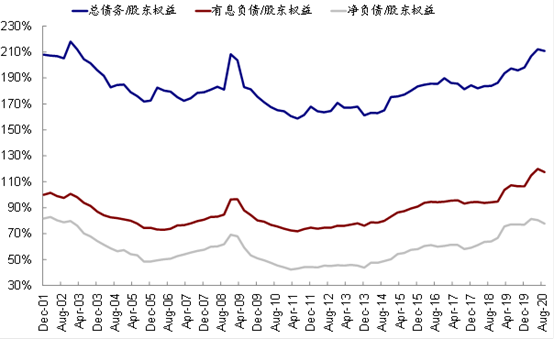

3)财务杠杆略有缓解但维持高位。三季度非金融企业总债务/股东权益从二季度的2.12微降至2.11,整体利息备付率从二季度的4.28上升至6.54。

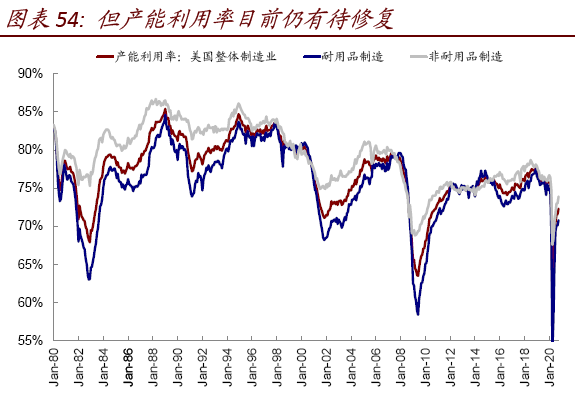

4)库存和产能利用率有所抬升,但投资仍维持低迷。得益于美国大规模财政补贴完全抵消因失业造成的工资性收入减少,卫生事件前居民依然较为健康的资产负债表、以及持续低利率环境,卫生事件后美国消费需求快速修复,企业的产能利用率(从二季度的68.7%回升至71.5%)和处于历史低位的库存也有所抬升。不过,企业投资支出依然维持低迷,后续的改善还依赖资产负债表的修复和产能利用率的进一步提升。

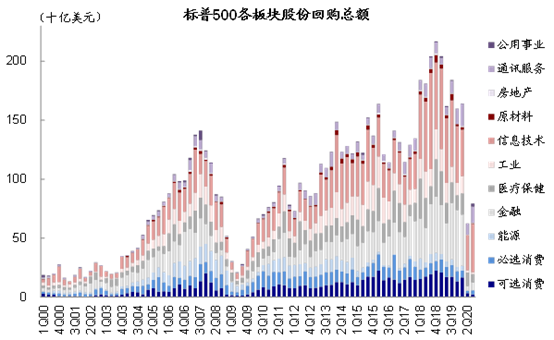

5)股份回购总额回升,从二季度的625亿美元回升至三季度的794亿美元,占指数总市值的比例也从二季度的1.1%提升至1.4%。

三季度非金融企业的经营性现金流(TTM)有所改善,但能源公司继续下滑

非金融板块在手现金升至2.14万亿美元,信息科技占比26.3%,通讯服务占比20.8%,房地产、公用事业占比均低于2%

相比之下,三季度总债务/股东权益从二季度的2.12微降至2.11,有息负债同样从二季度的1.20降至1.18

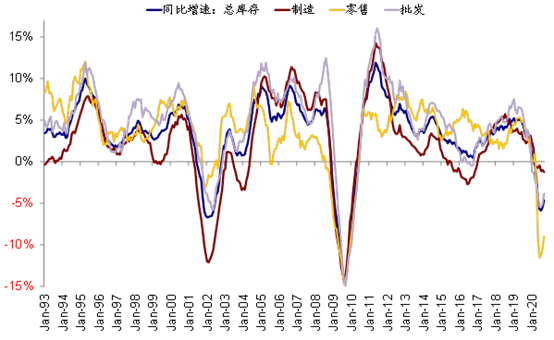

零售和批发库存同比增速较二季度有所回升,但制造库存同比增速持续下滑

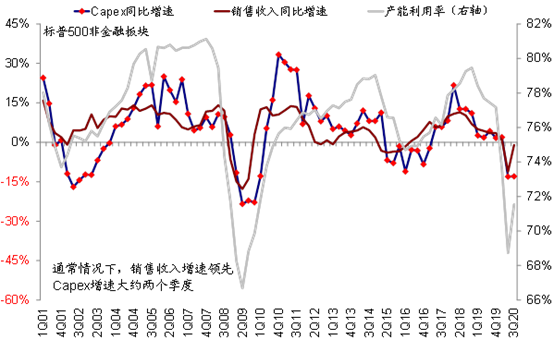

三季度美股非金融板块Capex同比增速微升至-13.0%(二季度-13.1%),为金融危机以来较低水平

三季度标普500指数已披露的回购总金额占指数总市值的比例从二季度的1.1%小幅抬升至1.4%

在标普500指数已披露的~794亿美元的回购中,信息技术、通讯服务、医疗保健、金融最高,占比51.8%、16.9%、9.0%以及8.1%,能源占比最低

前景展望:消费补库有望支撑增长;配置消费修复逻辑和高经营性杠杆板块复工进展

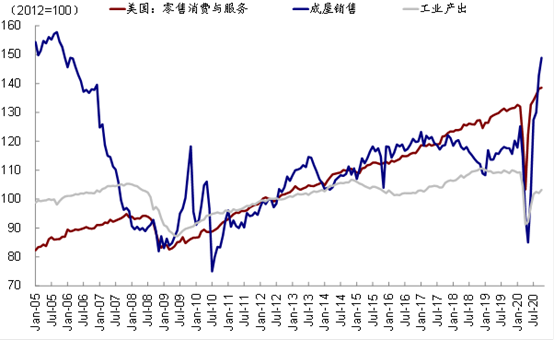

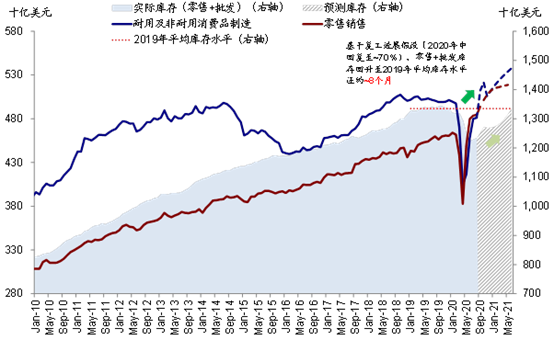

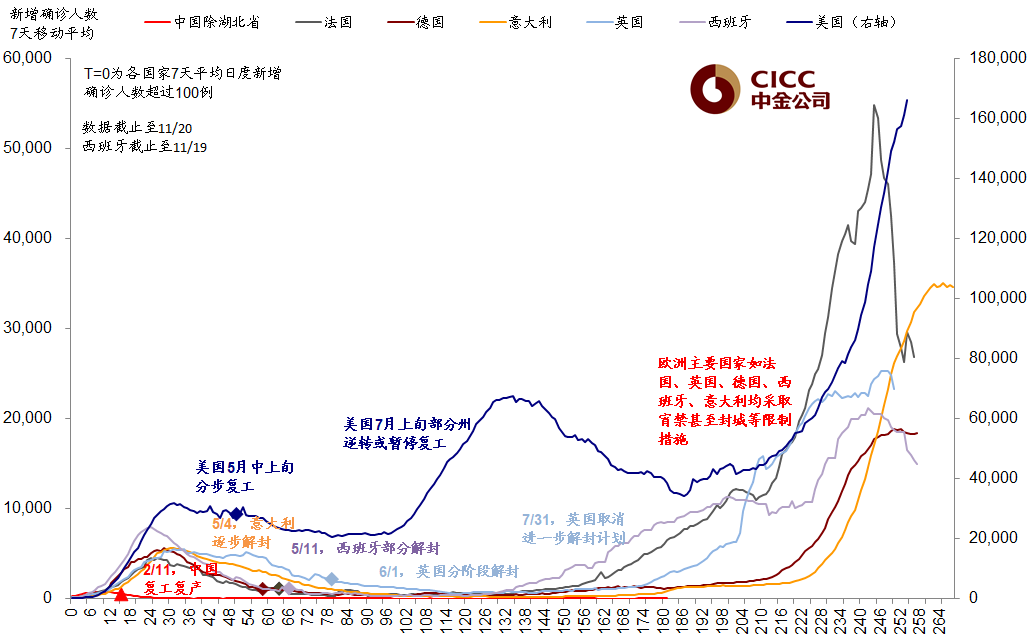

得益于美国财政对居民部门大规模的财政转移支付,美国卫生事件后需求端的修复尤为显著,一方面,消费和房地产都已经修复至卫生事件前的110~120%;但另一方面,卫生事件反复下的复工进展却走走停停,目前基本修复到卫生事件前的60~65%。这导致了产需缺口的不断扩大,进而造成美国消费品库存水平骤降、以及对中国进口需求的提升。

往前看,在需求维持相对稳健不至于断崖的假设下(卫生事件影响边际递减、此前发钱尚未花完、工资收入改善、以及财富效应)、低库存和生产逐步修复有望形成共振,进而提振增长。如果后续疫苗进展顺利、以及国会和总统到位后的新一轮财政刺激出台(5000亿~1万亿美元)将会进一步强化修复动能。因此,我们对未来消费品库存回补为核心的盈利修复并不悲观。

配置上,我们维持对市场和风险资产的积极看法,特别是消费修复逻辑和那些经营性杠杆高板块复工提升的弹性。同时,我们预计供需缺口下通胀也将走高,进而推升美债利率(我们测算静态水平约为1.5%,以实际利率为主)。不过,库存周期能否顺利转化为投资周期,除了库存低需求稳外,还需要以产能利用率和资产负债表修复为前提,因此上游原材料和大宗商品的刺激有待时日。

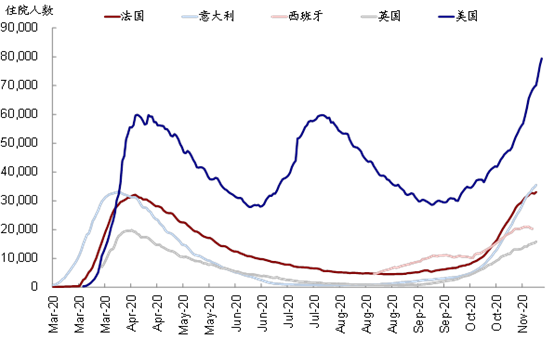

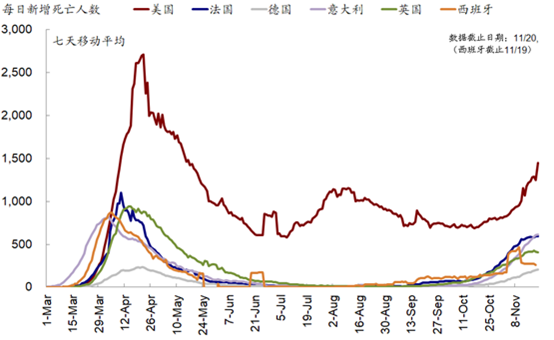

短期内,美国卫生事件仍在升级、且有恶化迹象,例如住院人数、ICU和死亡人数都在抬升,因此我们预计需要更多防控措施压平曲线,防止医疗资源挤兑,这又会进一步拖累生产,强化我们上文中提到的产需缺口扩大逻辑。但在低死亡率和疫苗保证下,卫生事件的反复也不会是毁灭性的。

美国卫生事件后需求端的修复尤为显著,但卫生事件反复下的复工进展却走走停停,导致了产需缺口不断扩大

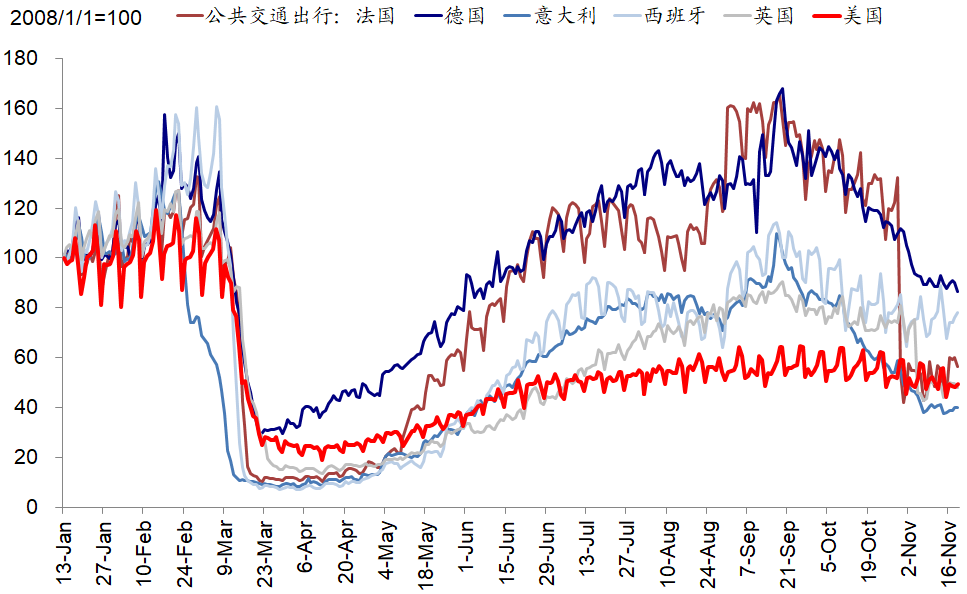

三季度以来,复工进展走走停停,欧洲第二波和美国第三波卫生事件的再次爆发拖累复工进展,当前复工水平恢复到卫生事件前~65%左右

美国消费品库存同比增速一度降至2008年低点

我们测算,基准情形下,消费品库存回补大概需要8个月

供需缺口下通胀也将走高,进而推升美债利率(我们测算静态水平约为1.5%,以实际利率为主)

住院人数创新高

死亡率也在抬升,已经超过8月高峰

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP