百济神州(06160)“三地”上市在即,泡沫还是创新?

本文来自微信号MedTrend医趋势。

11月16日,被外媒称为“中国生物技术产业名片”的百济神州(06160)发公告称,董事会建议将于科创板发行上市,预计于2021上半年完成。已于美股、港股上市,如今又拟登科创板,百济神州或将成为首个三地上市的中国制药企业。

自2019年6月正式开市至今,科创板生物医药板块已有42家上市企业,累计首发募集资金约557亿元,占同期各市场中国生物制药企业IPO募资金额总规模的45%。看起来是最能“赚钱”的二级市场。

而手握两款商业化产品的百济神州被称为最能“花钱”的药企。据不完全统计,2017-2019年,百济神州累计亏损17.15亿美元(约合人民币112.59亿元)。

最能“花钱”的企业看上了最能“赚钱”的资本市场?

主力产品尚待“爆发”

成立于2010年的百济神州和其他创新生物制药公司一样,在临床阶段“徘徊”了近9年。

直到2019年11月其自主研发的BTK抑制剂zanubrutinib泽布替尼在美国获批上市,实现了中国本土研发抗癌新药在FDA“零的突破”;也成为其第一款成功商业化的产品。随着PD-1替雷利珠单抗在中国成功获批,目前百济神州手握两款自主研发商业化产品。

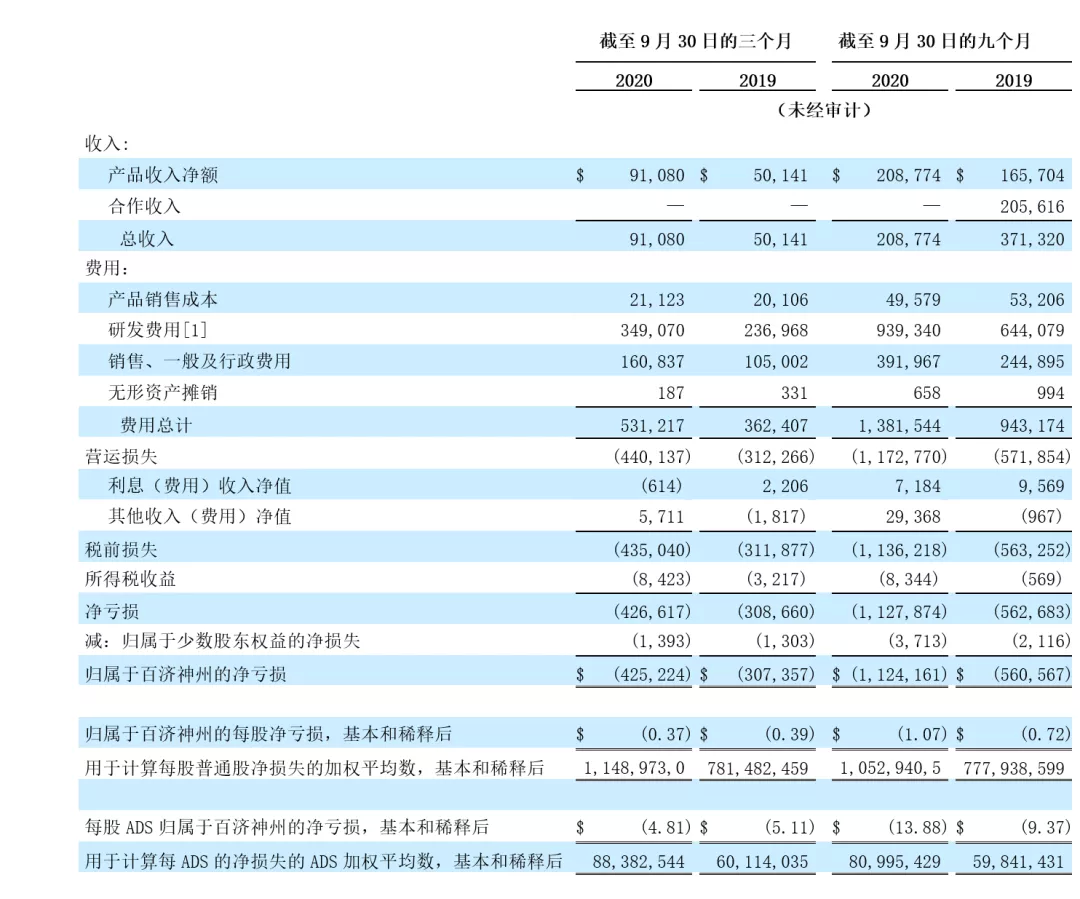

2020前三季度,公司总营收2.09亿美元,其中Q3与Q2相比实现了39%的增长。

泽布替尼营收2335万美元;PD-1替雷利珠单抗营收9989万美元(约6.6亿人民币);占总营收的59%,主要由中国市场贡献。

zanubrutinib泽布替尼(BRUKINSA ®百悦泽®),2019年11月 在美国获批上市;2020年6月 在中国获批上市。

tislelizumab(PD-1替雷利珠单抗(商品名:百泽安®)),2019年12月 在中国获批上市。

商业化合作产品营收占比41%,主要来自瑞复美、维达莎、安加维;其中7月开始销售的安加维营收305万美元。

2017年7月,百济神州和新基宣布达成全球合作战略,百济神州收购新基在中国的商业团队,并获得新基ABRAXANE(治疗晚期乳腺癌)、瑞复美(治疗多发性骨髓瘤)、维达莎(治疗骨髓增生异常综合征)三款商业化产品在中国的独家授权。

2019年11月1日,与安进公司达成的全球战略合作正式生效,将负责在中国商业化安加维®(地舒单抗注射液)、KYPROLIS®注射用卡非佐米和BLINCYTO®注射用倍林妥莫双抗;

2020年3月,NMPA决定在中国暂停销售与新基合作的ABRAXANE;

2020年7月1日,安加维®(地舒单抗注射液)用于治疗骨巨细胞瘤(GCTB)在中国正式商业化上市。

可以看到从2019年到2020年,百济神州营收主要驱动引擎已转向其自主研发的两款产品,创新为其带来未来营收增长的原动力,同时创新的代价也不小。

三次上市,创新 or 资本的游戏?

众所周知,新药从研发到上市是一个费钱费力费时又风险很大的过程,因此License-in模式成为很多中国创新药企一开始选择的道路。

因资本的加入,形成了一套资金+人脉+项目资源(License-in)+药企的“成熟”组合,并借港股、科创板等市场优惠政策迅速IPO。

于是越来越多的声音质疑,License-in模式成为了资本的游戏吗?其实任何模式都有其优点,只要结果是积极的。

比如,再鼎医药用“投资逻辑”做研发,将“license-in”带来的利润反哺自主新药研发,从而实现良性循环,实现经济效益最大化。基石药业的“双源创新”开发模式,使其可选择的资产更为广泛,进而创造出更多可能。天境生物构建了风险较低、“快速上市”的中国研发管线+风险较高、“快速概念验证”的全球研发管线,双轮研发策略驱动,让新药更早在中国上市造福患者。而从创立便专注自主研发的百济神州,直到2018年也开始了其License-in之路。

2018年1月,百济神州宣布获得Mirati Therapeutics公司sitravatinib在亚洲(日本除外)、澳大利亚和新西兰的开发、生产和商业化的独家授权。百济神州一直都是资本的宠儿。自2010年成立以来,累计融资额超过40亿美元。其中高瓴资作为资本伯乐,几乎覆盖了其整个生命周期的8轮融资,也是百济神州在中国唯一的全程领投人。刚刚公布的高瓴资本三季度持仓信息,在百济神州的持有市值升至了第二位。

此外,据百济神州2020Q3财报披露,目前公司现金储备丰富。而且二级市场表现也非常良好,甚至有业内人士称其在A股上市有潜力冲击5000亿市值,直指“医药一哥”恒瑞。截至发稿,恒瑞医药总市值4639亿元;百济神州港股市值1899亿港元,纳斯达克市值248亿美元。

那么问题来了,不差钱的百济神州为何还要在科创板上市?

很现实的原因或许是百济神州目前尚未盈利。

2020前三季度累计亏损超过74亿人民币。且“自主研发”投入也在“加速烧钱”。不完全统计,目前其License-in管线19个,自研管线15个。

2020前三季度累计研发投入约61.81亿人民币(同比+47.31%),已经超过了2019全

年研发费用。研发占比在中国创新药企可谓一骑绝尘。

业内人士分析,此次科创板上市百济神州拟募资约190亿港元,约合160亿元人民币(约24.3亿美元),也是一笔可观的资金。

“烧钱模式”资本为何买单?

2020年7月,百济神州在接受媒体采访时透露,公司临床研发团队已有1350多人,最主要的时间和成本都投入到临床开发的阶段。目前有三四十项全球临床试验在进行,其中10项进入全球三期。

11月20日,百济神州的第二个全球研发中心-上海研发中心正式启用。将聚焦大分子抗体药物的早期研发和转化医学研究;与北京昌平研发中心发挥协同作用。

从资本层面,投资者对于医药企业的估值核心从PEG走向PEG+pipeline模式,利润不再是估值的唯一核心要素,研发管线丰富的公司在二级市场具备估值溢价。因此新形势下补强产品管线成为创新药企重要方向。

PEG分别是PE(市盈率)和G(净利润增长率)的缩写,指一只个股的“市盈率与盈利增长速度的比率”。

巨额的投入换来了新的研发中心,更大的研发团队,更多的产品管线......,但也有声音质疑,百济神州这种“烧钱”模式能否最终实现盈利还有待验证。

因此,本质来说百济神州何时扭亏为盈,仍然是所有投资人包括股民所最为关注的。

下一步,盈利...?

百济神州目前获批上市的两款产品均面临不同程度的竞争压力,因此除了通过在新增适应症和地域性市场中的获批扩大产品商业化机会,进医保也是重要举措。

据其相关负责人预测,替雷利珠进入医保可能会让百济神州每年获得15亿元人民币左右的营收。

① 进医保,以价换市场

进医保真的能带来营收进一步增长?我们对比一下去年唯一纳入医保的信达PD-1信迪利单抗。

2019年信达生物的信迪利单抗率先通过医保谈判,价格从7838元/100mg降至2843元/100mg,降价幅度达63.7%。

据信达财报,2020年其PD-1产品信迪利单抗营收:Q1约4亿,Q2约5亿,Q3已超过6亿,预计2020全年销售超20亿(2019营收超10亿),同比增长50%。

增量还是非常客观的。

据了解,2020年PD-1单抗医保谈判有包括替雷利珠在内的7款。

替雷利珠目前在中国的定价为10688元/100mg,倘若按照信迪利的降价幅度计算,进入医保目录后,替雷利珠的价格可能降至6808元/100mg。

2018年全球单抗细分市场占全球生物药市场的55.3%,但中国单抗市场仅占总生物药市场的6.1%,单克隆抗体药物在中国的种类较少、覆盖率较低,随着医保在单抗药物覆盖方面的扩大以及免疫治疗产品的引入,中国单抗市场仍具有极大的拓展空间。

② 两款自研商业化产品,获批更多适应症。

目前其两款产品的适应症市场受众规模都比较小,因此尽快获批大适应症很重要。

泽布替尼

已获批适应症:

美国用于治疗既往接受过至少一项疗法的成年MCL患者;

中国用于治疗既往接受过至少一项疗法的成年CLL/SLL患者以及既往接受过至少一项疗法的成年MCL患者。

正在申请:

NMPA已受理用于治疗华氏巨球蛋白血症(WM)患者的新适应症上市申请(sNDA)并纳入优先审评;

加拿大药监部门已受理用于治疗WM的新药上市申请(NDS)并将其纳入优先审评,此外用于治疗MCL的NDS也随后获受理;在美国获得快速通道认定用于治疗边缘区淋巴瘤(MZL)患者。

替雷利珠单抗(PD-1)

已获批适应症:

中国既往接受过至少两项疗法的经典型霍奇金淋巴瘤患者;接受含铂化疗失败包括新辅助或辅助化疗12个月内进展的局部晚期或转移性PD-L1高表达的尿路上皮癌患者。

正在申请:

其用于治疗(一线晚期)鳞状非小细胞肺癌、(一线晚期)非鳞状非 小细胞肺癌及(二线及以上)肝细胞癌。

③ 第三款自研产品,加快商业化上市

2020年07月18日,百济神州宣布其在研PARP1和PARP2抑制剂pamiparib(帕米帕利),针对晚期卵巢癌、输卵管癌与原发性腹膜癌的上市申请获NMPA优先审评,有望成为其第三款上市的自主研发肿瘤产品。

卵巢癌发病率位居妇科恶性肿瘤第三位,仅次于宫颈癌和子宫内膜癌。中国每年新发卵巢癌患者约5.2万例,死亡约2.25万例,其中70%的卵巢癌患者确诊时已是晚期。

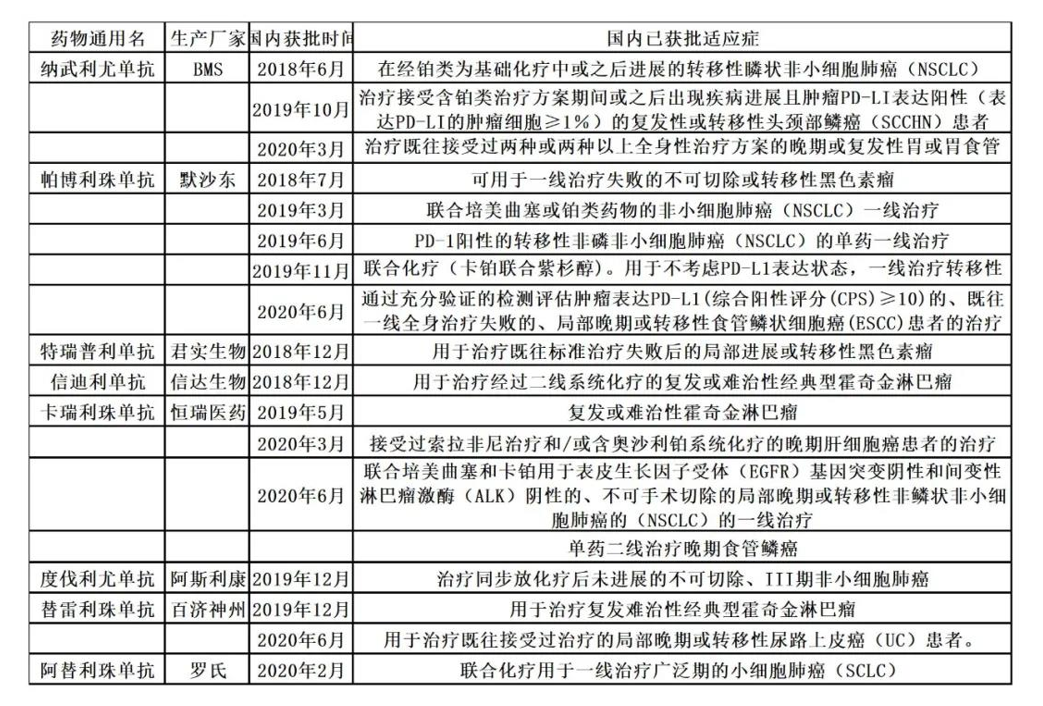

目前除临床手术和化疗为主外,阿斯利康/默沙东研发的PARP抑制剂奥拉帕利(商品名利普卓)是中国首个获批的靶向药物,用于卵巢癌患者的二线维持治疗,并且在2019年纳入医保。

④ 研发管线布局新颖靶点

此外,百济神州需要不断推动更多新产品上市。

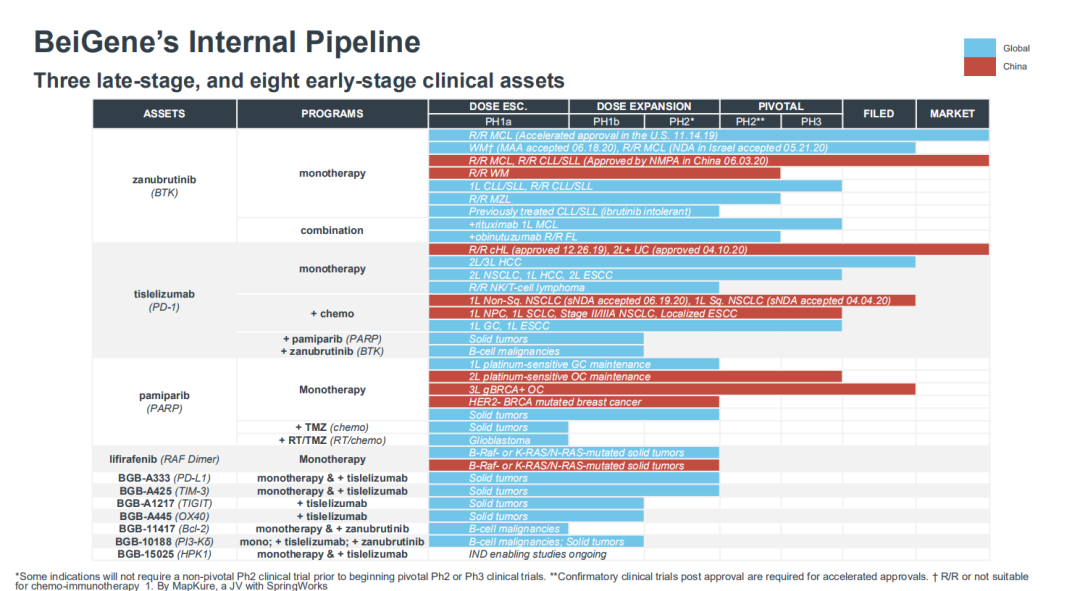

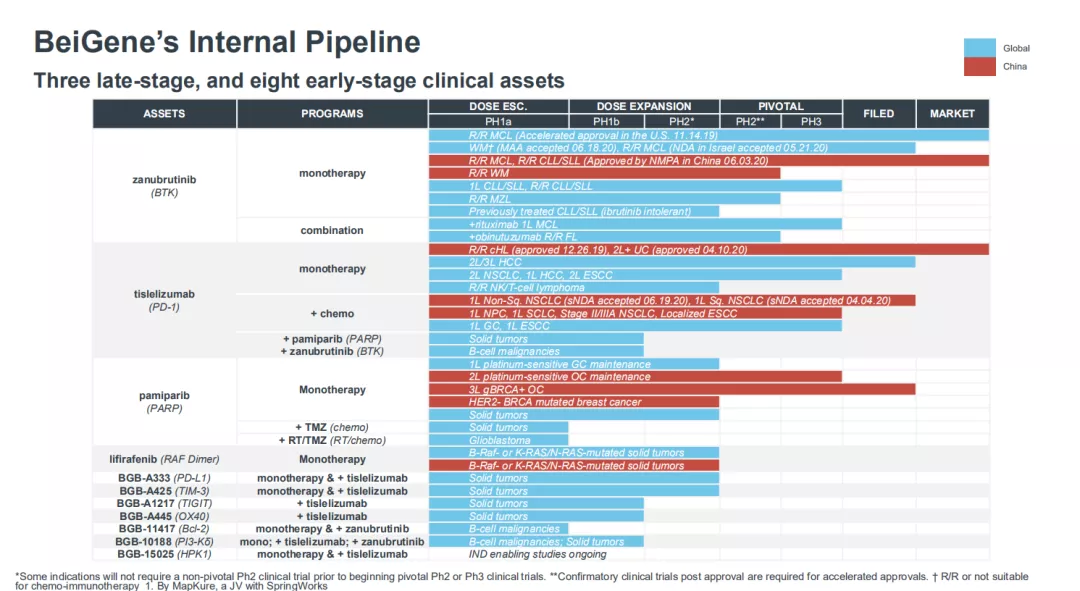

百济神州现共有70多项临床试验在全球五大洲的30多个国家和地区展开,公司的早期管线中,有近30款候选药物,其中8款具有全球权益,覆盖TIGIT、OX40、TIM-3、Bcl-2、HPK-1等大量热门靶点。

其国内首个TIGIT单抗正处于1/2期临床,目前已有临床结果证实与PD-L1 联用的良好抗肿瘤效果,潜力巨大。有望成为百济神州继在PD-1/PD-L1之后的首个通过Ⅲ期临床试验验证的新一代免疫疗法。同时也被百济神州创始人王晓东所最为期待。

创新药是全球医药领域的核心,中国创新药企也渐渐走向国际舞台。对于中国创新药企,把握当前的时机,对标全球制药巨头,还需要在多个产品管线有所突破,但创新仍是根本。

回归初心,无论是资本游戏或是黑马企业,我们希望看到的是能够治愈疾病,惠及中国临床的新药让每个人真正收益。(编辑:mz)

扫码下载智通APP

扫码下载智通APP