全球晶圆代工收入创十年来新高,国内晶圆厂也有新机会?

本文来自微信公众号“芯基建”,文中观点不代表智通财经观点。

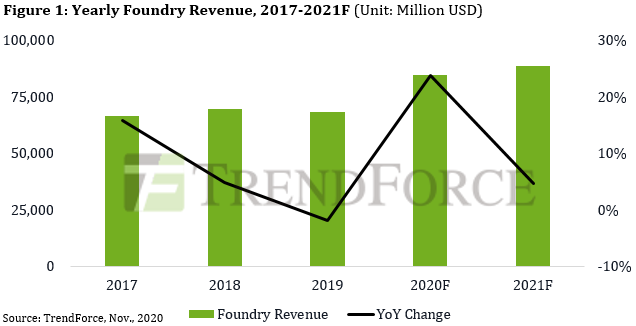

尽管COVID-19大流行对全球经济产生了负面影响,但是远程教育和5G手机渗透率不断提高以及电信基础设施建设带来的强劲的零件需求,以及一些新兴行业出现让半导体市场经济表现良好。根据TrendForce最新调查研究,预计2020年全球晶圆代工收入将同比增长23.8%,为十年来最高。

具体是什么因素刺激了晶圆代工的经济增长?国产晶圆代工表现如何?

1、5nm产能扩张,28nm订单爆满

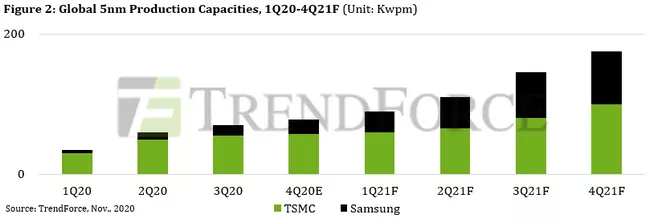

在芯片制造领域,消费电子对性能和功耗的追求让先进制程备受关注,目前最先进的节点5nm工艺制程于2020年初开始量产,10nm以下先进工艺成为今年拉动全球晶圆代工收入增长的原因之一。

根据TrendForce的研究,在低于10nm节点的先进工艺上,目前台积电(TSM.US)和三星的晶圆产能已将近满载。

最先进的5nm制程,由于台积电无法为海思半导体继续供货,苹果成为台积电5nm制程的唯一客户,使得台积电2020年第2季度的5nm产能利用率约在85%-90%范围内。

但随着5G的到来,智能手机和基站的电源管理芯片(PMIC)需求已呈指数级增长,同时近些年UMC和Global Foundries已逐步退出先进工艺的竞争,台积电依然在积极扩张5nm产能。TrendForce 预计台积电5nm产能扩张能使该公司在2021年底之前占领将近60%的先进工艺市场份额。

预计在2021年,台积电除了苹果公司用于A15 Bionic SoC的5nm+晶圆外,还将为一小批AMD 5nm Zen4 CPU 进行试生产。而从2021年末到2022年,联发科、英伟达和高通都将开始5nm或4nm量产,英特尔的首批外包5nm CPU将有望在2020年投入生产,各方面的需求正促使台积电扩大5nm产能。

与此同时,三星也计划在2021年扩大其5nm产能,除了满足高通骁龙885和三星自己的Exynos旗舰SoC需求之外,还将持续为英伟达的GeForce GPU提供支持。不过,5nm产能三星依然将落后台积电20%。

晶圆代工经济增长的另一个原因是AIoT的发展,28nm及以上制程的产品线更加广泛,包括CMOS图像传感器、小尺寸面板驱动IC、射频元件、电视系统单芯片、WiFi及蓝牙芯片等众多需求增长,28nm订单持续爆满。

2、收入增长背后是8英寸晶圆产能吃紧

不过,在全球晶圆代工收入破纪录的背后,却是8英寸晶圆产能吃紧。这一情况已经从2019年第二季度持续到现在,不但未见缓解迹象,反而越来越严峻,成为收入增长下半导体行业的隐忧。

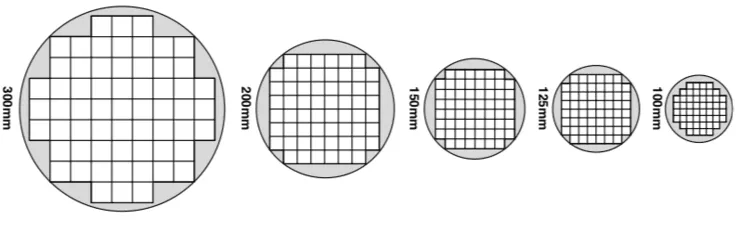

图片源自报告《Changing Wafer Size and the Move to 300mm》

在摩尔定律的驱动下,芯片晶圆尺寸从6英寸(150mm)发展到8英寸(200mm)再到12英寸(300mm),晶圆尺寸越大,意味着在同一块晶圆能生产的芯片越多,能够在降低成本的同时,提高良率。

从晶圆尺寸的发展历程就能看出,相比于12英寸,8英寸产线更为陈旧落后。在良率相同的情况下,一片12英寸的晶圆生产的IC数量约为200颗,是一片8英寸晶圆的两倍,前者有更高的成本效益。

不过,8英寸晶圆也有着自己的优势,首先是拥有特殊的晶圆工艺,其次大部分折旧的固定资产成本较低,最重要的是对于产能要求不高的厂商而言更加经济。

如果要从产品上将8英寸晶圆和12英寸晶圆区分开来,8英寸晶圆主要用于需要特征技术或差异化技术的产品,包括功率芯片、图像传感器芯片、指纹识别芯片、MCU、无线通信芯片等,涵盖消费电子、通信、计算、工业、汽车等领域。12英寸晶圆则主要用于制造CPU、逻辑IC和存储器等高性能芯片,在PC、平板电脑和移动电话等领域使用较多。

因此,在传统的IC市场上,8英寸和12英寸晶圆优势互补,长期共存。

近几年来,一方面由于8英寸晶圆厂设备老化,维修难度大且无新设备来补充,很多厂商陆续关闭8英寸晶圆厂。根据SEMI报告数据,全球8英寸晶圆产线数量在2007年达到最多200条,随后开始下降,到2016年减少到188条。另一方面由于5G应用拉动8英寸需求爆发,例如一部5G手机的电源芯片就比一部4G手机的电源芯片多,导致目前8英寸晶圆市场受惠于强劲的电源芯片和显示驱动芯片需求,产能长期供不应求,甚至出现涨价的情况。

3、大陆晶圆代工厂表现如何?

TrendForce表示,先进节点和8英寸产能是晶圆代工行业竞争力的关键。那么大陆代工厂的实力表现如何?

在先进制程方面,纯晶圆代工厂中芯国际(00981)是领头羊,提供0.35μm到14nm各节点的晶圆代工和技术服务,包括逻辑电路、混合信号/CMOS射频电路、高压电路、系统级芯片、闪存内存、EEPROM、影像传感器,以及硅上液晶微显示技术。

近日中芯国际联席CEO梁孟松博士在投资者调研会上表示,中芯国际14nm在去年第四季度进入量产,良率已经达到业界量产水准,第二代先进工艺n+1正在稳步推进,目前在做客户产品验证,进入小量试产阶段。

与中芯国际实力相当的另一家晶圆代工厂是华虹集团,华虹集团旗下分为华虹半导体(01347)和上海华力两家厂商。其中,华虹半导体提供多种1.0μm至65nm技术节点的可定制工艺,是智能化及微控制器等多种快速发展的嵌入式非易失性存储器应的首选晶圆代工企业之一。上海华力则可以为厂商提供65/55nm至28/22nm不同技术节点的一站式芯片制造技术服务,生产的芯片产品涵盖基带处理器、图像传感器、中小尺寸液晶屏渠道芯片、触控屏控制器、无线连接、射频、无处理器、智能卡、机顶盒集成芯片、电源管理芯片和现场可编程门阵列等。

今年1月,华虹集团曾向外界透露最新进展,14nm FinFET工艺全线贯穿,SRAM良率已达25%。

除中芯国际和华虹集团这两家以集成电路制造为主业有晶圆代工厂之外,国内还有武汉新芯、华润微电子、方正微电子、粤芯半导体、芯恩半导体等公司也有晶圆代工业务线。

2006年成立的武汉新芯是国内首家采用3D集成技术生产图像传感器、存储器和AI加速器芯片的制造商,拥有55纳米低功耗逻辑,55纳米射频以及55纳米嵌入式闪存技术。

华润微电子旗下的代工事业群华润上华从事开放式晶圆代工业务,提供1.0μm至0.11μm的工艺制程和特色晶圆制造技术服务,主要提供模拟CMOS、BICMOS、射频及混合CMOS、BCD、功率器件和MEMS等工艺。

方正微电子提供0.5μm和1.0μm的功率分立器件和功率集成电路等领域的晶圆制造技术。

2017年成立的粤芯半导体能够提供90μm至0.18μm的平台工艺,主要生产模拟芯片、分立器件和图像传感器。

在晶圆厂布局上,8英寸和12英寸晶圆厂数量相当,6英寸晶圆厂依然占据一定比例。

其中,中芯国际和华虹集团的生产线数量最多,中芯国际拥有3座8英寸晶圆厂和5座12英寸晶圆厂(含合资控股),遍布北京、天津、上海和江阴。华虹集团拥有3座8英寸晶圆厂和3座12英寸晶圆厂,8英寸晶圆厂月产能约18万片,12英寸晶圆月产能约4万片,遍布上海、张江和无锡。

此外,拥有8英寸晶圆厂的还有华润微电子、上海先进(积塔半导体)、士兰微等公司,只有12英寸晶圆厂的有武汉新芯和粤芯半导体等公司,以华润微电子和方正微电子为代表的公司依然有6英寸生产线。

在销售方面,部分晶圆代工销售增长,电源管理产品需求增加。

中芯国际2020年第三季的销售额为1,082.5百万美元,相较于2020年第二季的938.5百万美元增加15.3%,相较于2019年第三季的816.5百万美元增加32.6%,来自于电源管理、射频信号处理、指纹识别,以及图像信号处理相关收入增长显著。

华虹半导体2020年上半年销售收入4.828亿美元,较2019年上半年减少5.0%,财报显示主要是因为平均销售价格下降及智能卡芯片产品需求下降,部分被MCU和电源管理产品需求增加做抵消。

华润微电子最新财报显示,其2020年前三季度实现净利润7.58亿元,同比增长113.63%。

4、小结

目前看来,拥有先进节点技术的中国大陆晶圆代工厂并不多,当前主要依赖中芯国际,华虹集团有望在未来几年里实现14nm量产。而8英寸晶圆厂和12英寸晶圆厂数量相当,在8英寸晶圆产能持续紧缺的情况下,正在建设8英寸晶圆厂的中国半导体公司未来将迎来新机遇。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP