未来十年如何投资?小摩给出“最全”资产配置策略

本文来自“万得资讯”

在隔夜道指突破三万点后,关于美股泡沫的担忧逐渐升温。摩根大通在其长期投资报告中指出,传统“六股四债”投资策略已经过时,投资者可以押注私募股权,房地产,基础设施等非传统投资策略。

新兴市场经济增速将超过发达市场

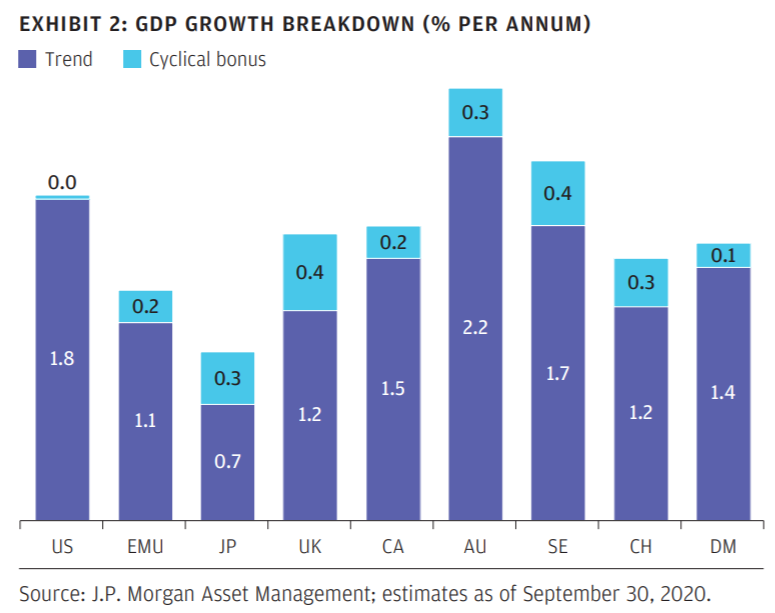

摩根大通在其《2021年长期资本市场假设》中表示,当下全球经历的是由外源性冲击引起的衰退,而非地方性问题或经济失衡。因此,小摩给出乐观预期,称经济将在未来12个月内反弹,对未来10到15年全球增长的预测为2.4%。

此外,根据小摩预测,2021年发达市场(DM)经济增速将上涨10个基点至1.6%,这完全是由经济加速走出衰退、缩小产出缺口所带来的周期性红利推动。小摩对新兴市场(EM)的预测为3.9%,认为经济增长趋势的小幅放缓被周期性红利抵消

通胀方面,小摩对全球总体通货膨胀的预期保持在2.2%不变,对发达市场通货膨胀的预测大部分保持不变。对新兴市场的预测小幅下调,为3.3%。这反映出一些新兴市场央行抗击通胀的信誉有所改善。

低回报率时代,全球固收市场迎接挑战

小摩指出,尽管今年以来全球央行的宽松措施对经济复苏提供助力,但这种干预会对金融市场产生重大影响。

具体来看,在2008-09年的金融危机中,中央银行对“无风险”市场的直接操纵有所增加。在本次公共卫生事件中,全球央行的干预使它们更深地介入了风险资产的运作和定价。支持资产市场是政策回应中可以理解的一部分,但它现在确实对预期回报构成了挑战,尤其是在公开市场。

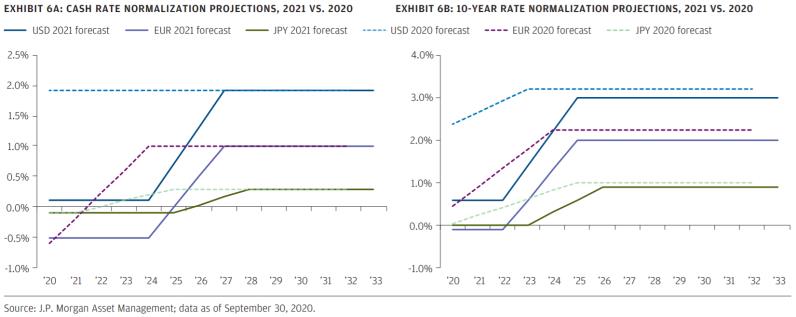

在这一背景下,小摩认为未来主权固定收益市场的挑战最为严峻。整体而言,极低的初始收益率意味着未来10至15年整个政府债券市场的平均回报率极低。小摩预计,除了人民币、墨西哥比索以及韩元以外,未来10到15年各国主权债券实际收益率都将达到负值。而欧元、英镑和瑞士法郎计价的主权债券长期名义收益率都将达到负值。

“弱美元”行情延续,美股预期回报率下降

今年以来,美联储执行史无前例的宽松政策为经济提供支撑。但小摩指出,美联储的宽松政策也抑制了美元的牛市行情。“我们在2016年首次指出了美元估值过高,但我们也注意到,美元的牛市(和熊市)市场可能持续数年,而估值过高是长期逆转的必要条件,但不是充分条件。”

小摩指出,美国在经济增长、利率和股市表现方面长期的“例外主义”现在可能行将结束。因此,预计在这个周期中,美元将在大多数交叉交易中走弱,对欧元、日元和人民币将出现明显下跌。

在股市方面,小摩今年的预测传递出的主要信息是美国和非美国之间的差距扩大。以美元计算,小摩对美国股市的预期回报率从5.60%降至4.10%,这是全球股市中降幅最大的市场之一,也是主要发达市场中回报率预期最低的市场之一。

在经历了历史上最短的熊市之后,美国股市在协调的货币和财政刺激措施的支持下,今年以来屡创新高。投资者透过不断恶化的企业基本面,将估值推高至仅在上世纪90年代末互联网泡沫时期才超过的水平。估值升高对美国大盘股的影响最为明显,小摩对其回报率的预测为4.10%,下降150个基点。

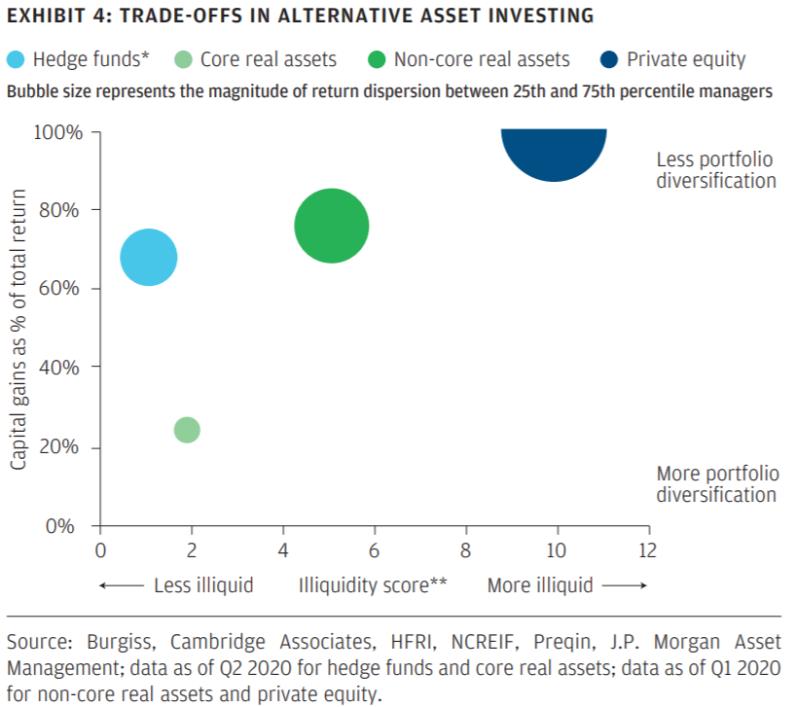

超越“六股四债”,拥抱非传统投资策略

小摩在研报中表示,尽管债券将继续在投资组合中发挥作用,即在经济疲软时期提供保护,但它们提供收入的其他作用已被削弱。今年第一季度,债券证明了自己的价值,在经济突然陷入停滞时实现了可观的回报,但展望未来,由于没有出现进一步的危机和更大的负收益率,我们几乎看不到债券真正实现正回报的前景。

因此,投资者面临一个困难的决定:如何在不增加投资组合风险的情况下获得可接受的回报。投资者很可能会发现,产生可接受回报水平所需的市场风险水平令人难以接受,除非采用其他投资策略——比如非流动性风险、汇率风险或日益动态的资产配置。

具体来看,小摩给出四种非传统投资选择,以应对未来十年的低回报前景:

1、私募股权投资:小摩认为,私募股权投资可能比公开市场提供更好的创新环境。通常,对短期运营指标和目标的关注会阻碍上市公司投资于长期价值创造。而美国和全球经济正在经历一场转型,旧的、重资产的产业正在让位于新的、数字化的商业模式。再加上人口结构的变化和消费者偏好的改变,公共卫生事件改变了人们的需求,种种混乱加速了全面改变商业模式的必要性。

2、房地产:英国的核心房地产价格预期上升,美国和亚太地区接近持平,除英国外的欧洲没有变化。对大多数地区的房地产投资信托基金收益预测都有所改善。

3、全球基础设施:核心基础设施估值基本持平。我们期待稳定的回报,这些回报的很大一部分来自具有长期合同现金流的运营资产。

4、全球运输:我们看到,与其他核心实物资产一样,由强大的长期合同现金流支撑,核心运输将获得诱人的回报。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP