10月国内黄金需求环比下滑,但零售需求在改善

本文来自“世界黄金协会”。

十月中国黄金市场摘要:

以美元计价的LBMA早盘金价和以人民币计价的上海金午盘价(SHAUPM)出现小幅下调;

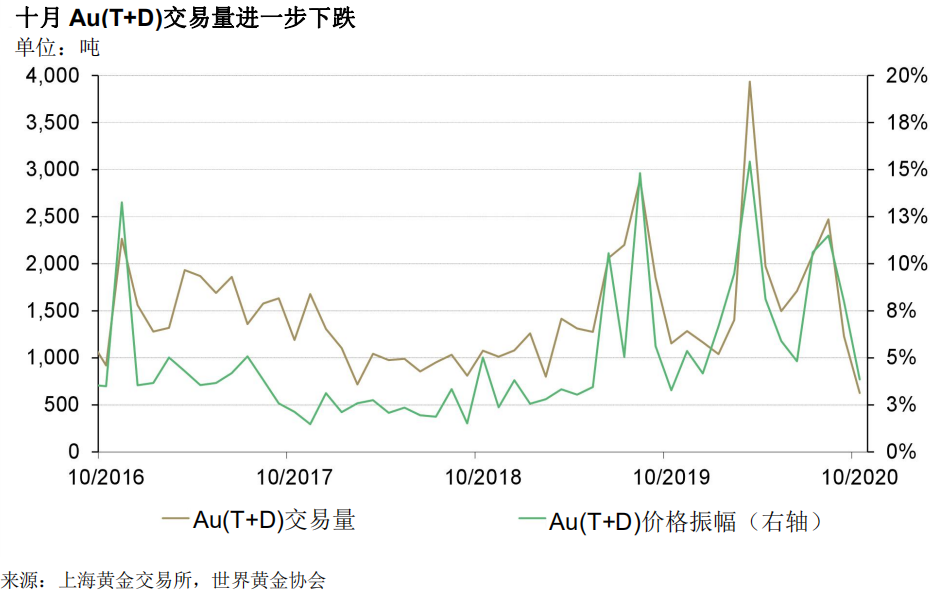

由于交易日减少、金价波动收窄,Au(T+D)交易量进一步下降。与此同时,中国的黄金ETF持有量继续保持在高位;

出于季节性原因,国内上游黄金需求出现环比下降:通过上海黄金交易所(SGE)提取的黄金量为94吨,环比减少60吨,但同比增加3吨;

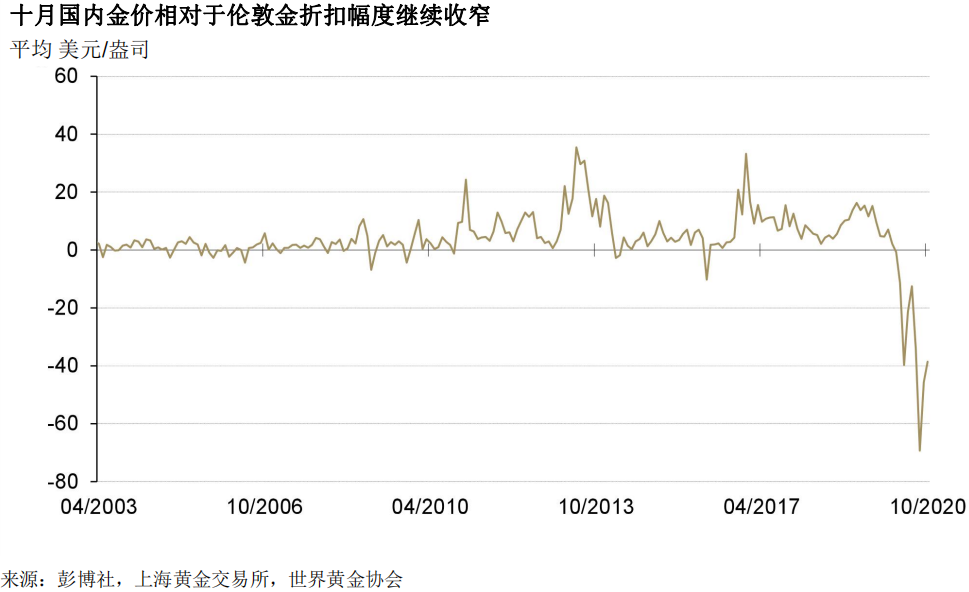

随着本地需求持续复苏,国内金价折扣幅度继续收窄;中国人民银行黄金储备仍为1948吨,占总储备的3.6%。

十月份金价出现小幅下滑。虽然美国总统大选以及多国卫生事件凶猛的反扑使全球不确定性保持高位,但美国和中国等主要市场实际利率攀升对当地金价构成压力。因此,上海金午盘价(SHAUPM)和LBMA早盘金价在十月分别下跌1.8%和0.4%。

中国经济在今年第一季度后强劲复苏,带动人民币持续升值和实际利率上升,可能是导致人民币金价相对于美元金价表现疲弱的主要因素。

十月Au(T+D)的交易量总计626吨,环比与同比分别减少50%和46%。我们认为,十月初的小长假导致十月份交易日减少,加之金价波动性降低(限制了短期交易者获利机会),可能是导致合约交易量大幅下降的主因[4]。

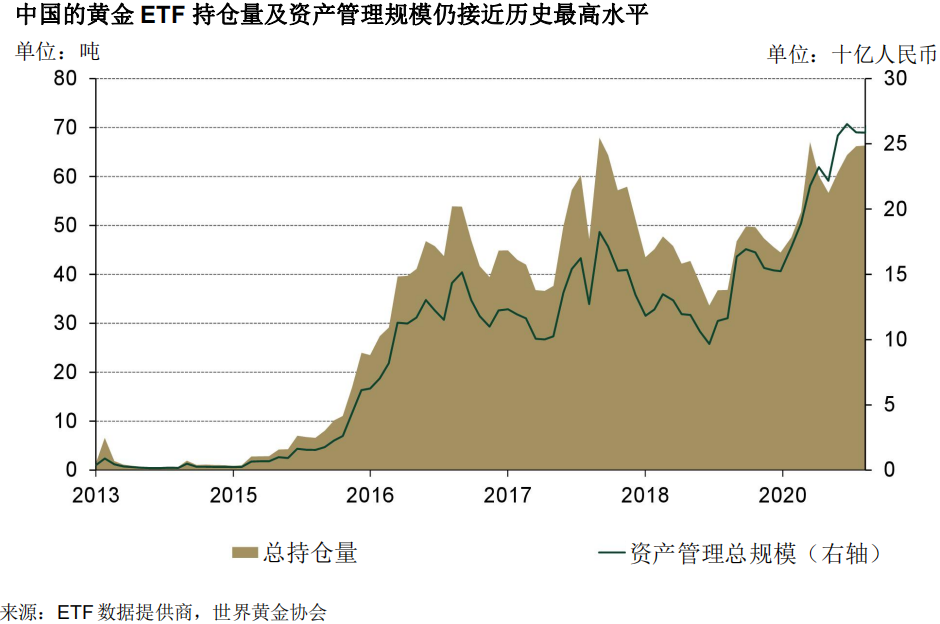

十月中国的黄金ETF总持仓微跌0.1吨,截止月底为66.3吨。另一方面,这11只中国基金管理的总资产达到259亿元人民币(合39亿美元),接近历史最高水平[5]。随着中国股市趋于稳定以及人民币逐步走强,十月国内投资者的黄金ETF战略性配置增速有所放缓。

十月国内上游黄金需求同比略有上升,但出于季节原因低于九月的需求量。历史上的十月上游黄金需求大多低于九月。首先,正如我们在九月中国市场回顾中所述,为备战十月黄金周的金饰销售热潮(国家统计局数据表明,黄金周推动十月金银珠宝零售销售同比增长17%),金饰制造商早在九月已开始积极备货,因此其实物黄金库存较为充裕[6]。

其次,由于十一月没有与黄金首饰相关的重大购买活动和节日,因此一般来说该月的黄金珠宝零售环比相对较弱,也导致十月上游黄金需求低于九月[7]。

十月国内金价折扣幅度继续收窄。上海金午盘价相对于LBMA早盘金价的折扣平均为39美元/盎司,继续保持在创纪录水平附近。国内黄金需求大幅减弱(2020年前三季度黄金消费同比下降37%)可能是本地金价相对于伦敦金折扣屡创新高的根本原因。

另一方面,中国在第一季度成功遏制卫生事件之后,国民经济迅速复苏,不确定性有所降低,三月至十月期间人民币升值6%,这些也是国内金价相对伦敦金(经汇率调整后)折扣不断升高的原因。

随着国内黄金需求复苏,此折扣幅度已在逐步收窄。继国内黄金相对于伦敦金折价在九月收缩23美元/盎司之后,十月又进一步收缩了7美元/盎司。尽管前三季度中国黄金消费需求同比下降37%,但最近几个季度环比反弹十分明显。如前所述,十月金银珠宝首饰的销售继续改善,也促使国内金价折扣幅度环比收窄。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP