中金:北美补库存加速,利好汽车零部件产业链

本文来自“金车研究”

行业近况

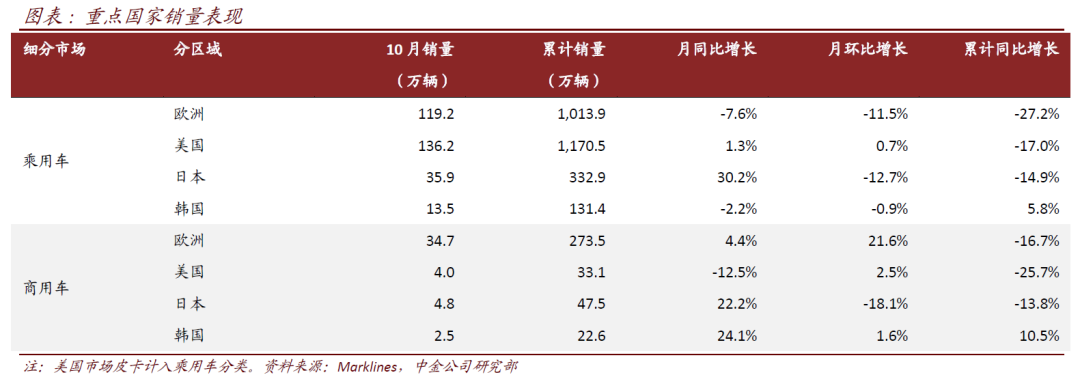

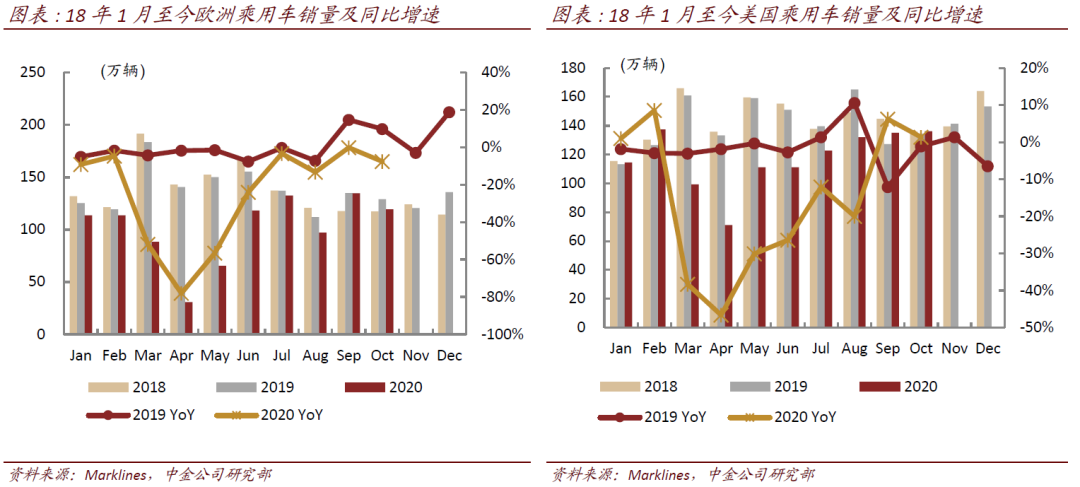

进入3季度,海外市场车市需求逐步恢复,9月开始美国、德国等主要地区乘用车销量同比增速转正。追踪10月各市场销量表现,车市总体需求复苏持续。

评论

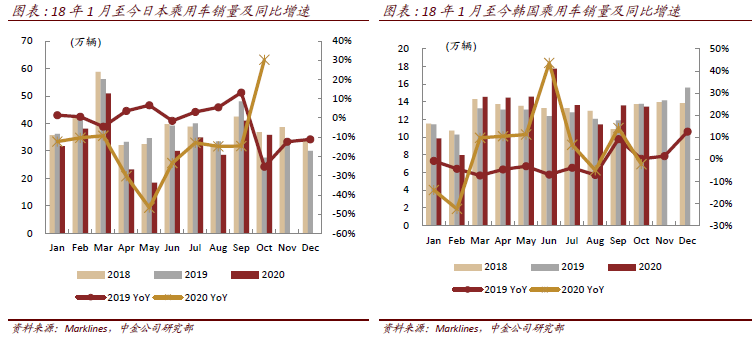

二次公共卫生事件影响有限,海外车市继续修复。追踪10月各市场销量表现,美国9-10月乘用车销量同比增速分别达到6.2%、1.3%,连续2个月实现正增长,恢复较为强劲;欧洲进入3季度以来,乘用车销量同比降幅保持在低个位数波动,10月销量达到119.2万辆,同比-7.6%;日本3季度乘用车降幅收窄到10-15%,10月销量同比增速超过30%,主要由于去年销售税上调导致的低基数,绝对量仍然超过2018年同期;韩国车市同比处于波动转台,9月同比大幅增长14.2%,10月同比下降2.2%。我们延续此前公共卫生事件或有反复,但经济修复、失业率回落带动车市需求持续复苏的判断,从零部件公司海外收入来看,我们认为3-4季度环比将有所改善,明年展望将更加乐观。

美国补库存周期持续,海外收入占比较高的零部件企业更加受益。9月美国总库存同比降幅达到4.7%,公共卫生事件后库存水平达到低位,其中汽车及零部件库存同比降幅达到19%,对总库存下降的贡献达到62%,是带动整体库存下降的核心原因。伴随美国车市需求恢复,我们预计将进入加速补库存阶段,而补库也将集中在汽车行业。中国对海外及美国汽车整车出口量较小,2019年对北美出口整车仅3.2万辆,而对海外及美国零部件出口金额相对较大。此外,目前美国本地汽车生产恢复速度快于进口汽车,因此我们认为此次补库周期将更利好美国本土厂商及海外收入占比较高的中国零部件企业。

长期来看:我们预计全球产业链分区域聚集效应将更加明显。目前全球11个主要汽车生产国提供80%的产量,集中度较高。从地理位置上来看,全球已形成北美、欧洲、亚洲三个主要的产业链集群,并且以整车产销量大的国家为核心辐射周边。我们认为,零部件厂商多聚集在汽车生产大国及周边表明了目前整车厂对零部件的运输效率的较高要求,各地整车厂逐步在周边构建出服务自身的产业链集群。因此,从长期来看,我们认为中国汽车产业链未来发展的方向是“走出去、引进来”,即:零部件厂商或对在整车厂附近地区建厂更加积极,以争取订单和规避风险;整车厂偏好本土或附近供货工厂,加快海外企业投资建厂、国产替代进程。

估值建议

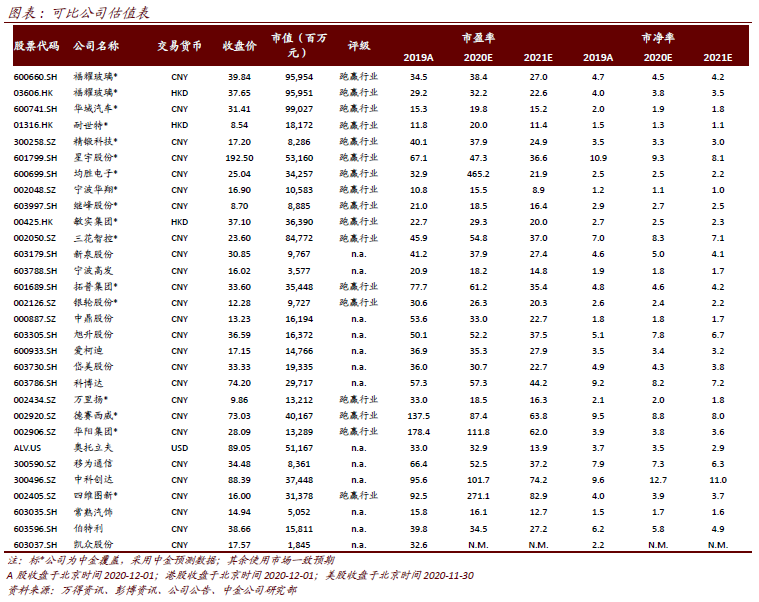

受益于海外市场逐步回暖,北美市场加速补库存,我们认为海外收入占比较大的零部件企业将获得更大的利润弹性。我们推荐海外收入占比较高的敏实、均胜、三花,建议关注爱柯迪(未覆盖)。

风险

海外车市恢复不及预期。

正文

二次公共卫生事件影响有限,海外车市继续修复

进入3季度,海外市场车市需求逐步恢复,9月开始美国、德国等主要地区乘用车销量同比增速转正,追踪10月各市场销量表现,我们延续此前公共卫生事件或有反复,但经济修复、失业率回落带动车市需求持续复苏的判断,对零部件公司海外收入来讲,3-4季度会环比改善,明年展望更加乐观。

美国补库存周期持续,海外收入占比高的零部件企业更受益。

美国车市恢复带动补库存加速,海外收入占比高的零部件企业更受益。

9月美国总库存同比降幅达到4.7%,公共卫生事件后库存水平达到低位,其中汽车及零部件库存同比降幅达到19%,对总库存下降的贡献达到62%,是带动整体库存下降的核心原因。伴随美国车市需求恢复,我们预计将进入加速补库存阶段,而补库也将集中在汽车行业。

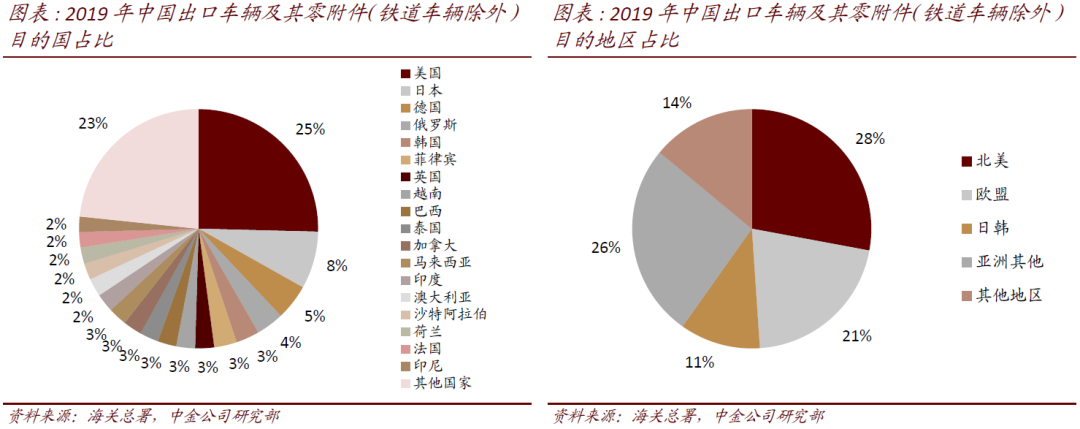

考虑对国内企业的影响,中国对海外及美国汽车出口量较小,根据中汽协的统计,2019年整车出口量分别为102.4万辆、3.2万辆,而中国对海外及美国零部件出口金额相对较大,据海关总署数据,2019年中国汽车零部件出口3,655亿元人民币,其中出口北美地区金额占比为28%。此外,目前美国本地汽车生产恢复速度快于进口汽车,因此我们认为此次补库周期将更利好海外及美国市场收入占比较高的零部件企业。

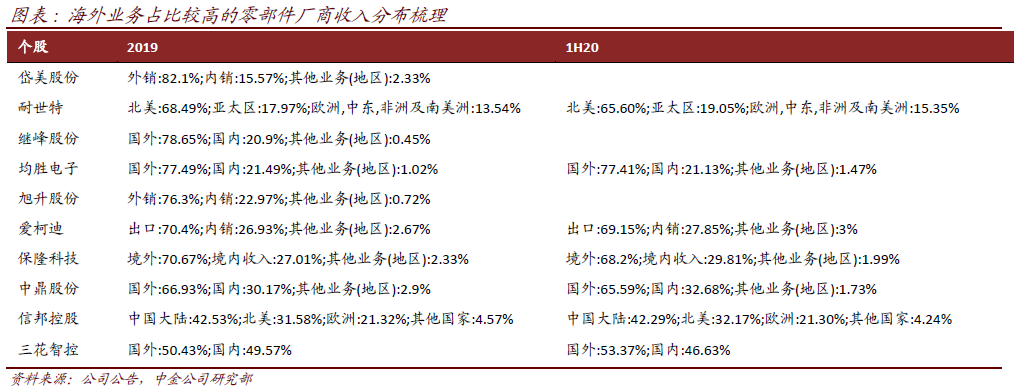

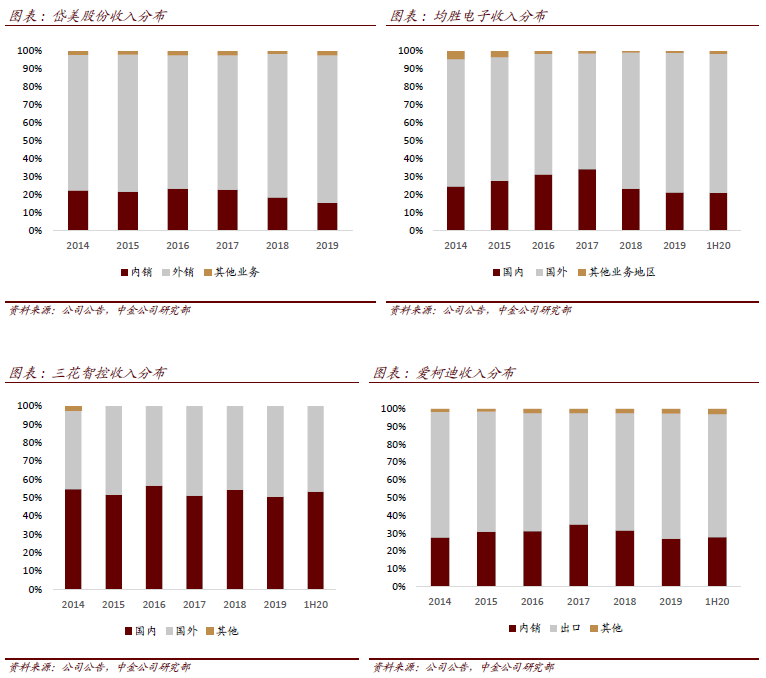

零部件厂商海外业务占比梳理

我们认为,北美车市恢复带动补库存加速的主要受益对象为海外收入占比较高的零部件厂商。我们梳理了零部件厂商的海外收入占比情况,我们认为海外收入占比较高的厂商将拥有更大的利润弹性。

长期来看:全球产业链分区域聚集效应更加明显。

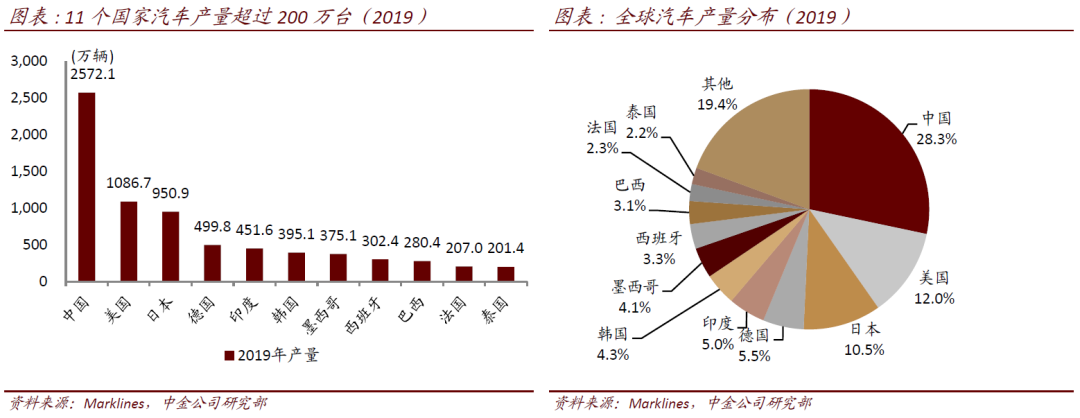

全球汽车生产头部聚集效应明显,11个主要生产国提供80%的产量。

2019年全球汽车总产量为9083.7万辆,其中11个国家产量超过200万辆,占全球汽车产量的80.6%,聚集效应明显。其中产量最大的四个国家依次为中国、美国、日本、德国。其中美国、日本、德国是传统的汽车工业发达国家,中国则凭借庞大的市场需求、低廉的制造成本、完善的产业链配置、日益提升的研发实力成为全球最大汽车生产国。

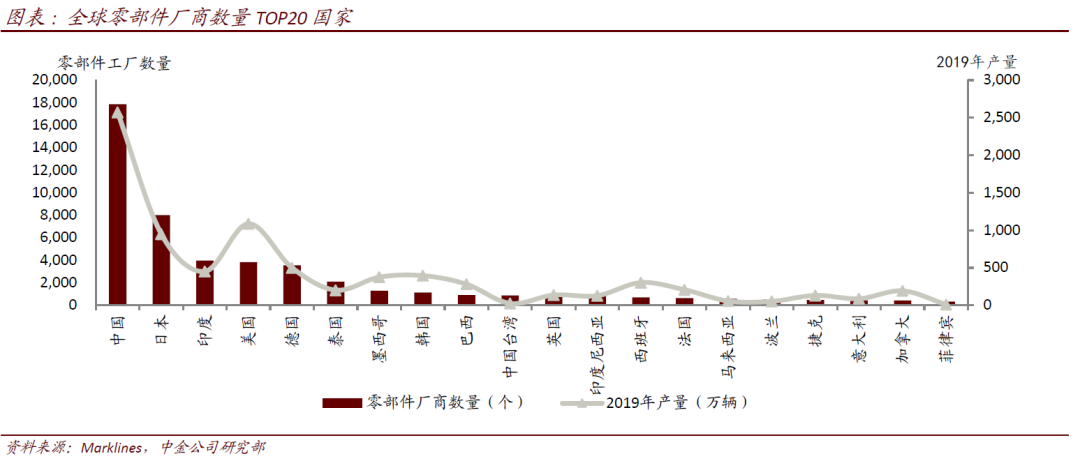

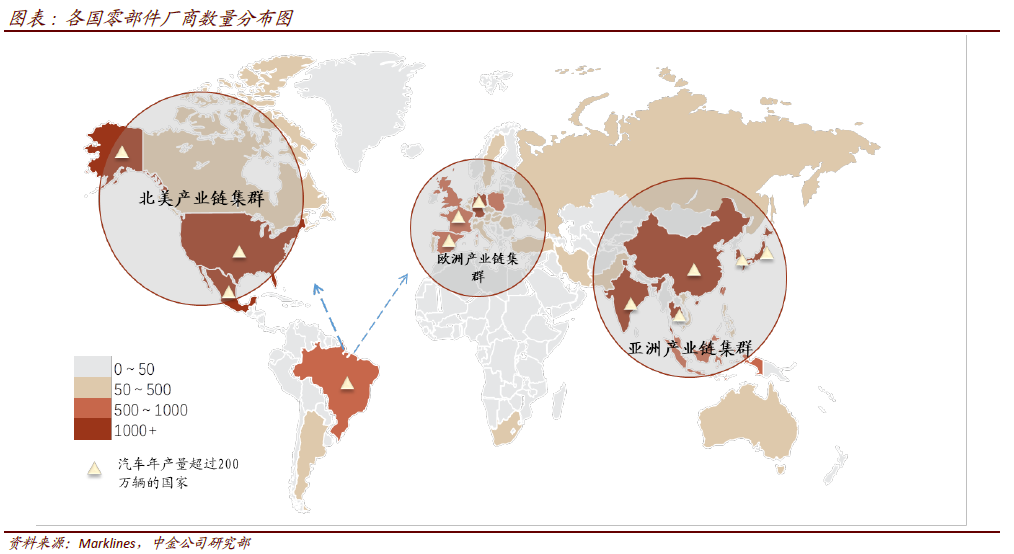

汽车产量大的国家拥有的零部件厂商更多。全球零部件厂商总计超过5万家,其中16个国家拥有超过500个零部件厂商,中国是拥有零部件厂商最多的国家,总计约1.8万家,占全球厂商数量的33.4%。受制于运输成本及运输半径问题,大部分国家零部件厂商数量与国家汽车产量呈正相关关系。

全球已形成三个主要的产业链集群,以整车产销量大的国家为核心辐射周边。

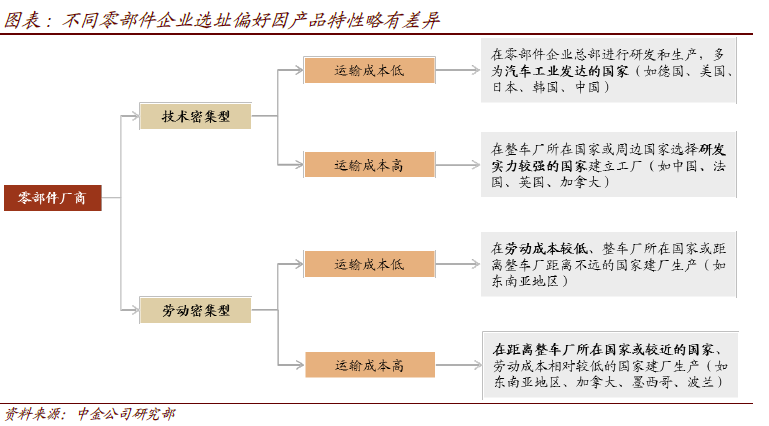

我们认为零部件企业选择建厂地址时主要考虑的因素有:劳务成本、运输成本、研发实力、税收等因素,不同类型的产品偏重的因素不同。因此,在下游厂商有零部件运输效率要求的情况下,不同产品的工厂选址仍略有不同,呈现出以整车厂为中心辐射周边的分布。全球零部件厂商目前主要分为三个集群:以美国为核心的北美产业链集群,以德国为核心的欧洲产业链集群,以中、日、韩为多核心的亚洲产业链集群,南美地区受益于发达的、价格低廉的海运,弥补了其远离核心整车生产商的地缘劣势,为本地、北美、欧洲等地的整车厂供货。零部件厂商多聚集在汽车生产大国表明了目前整车厂对零部件的运输效率有一定要求,各地整车厂逐步在周边构建出服务自身的产业链。

走出去:零部件厂商或对在整车厂附近地区建厂更加积极,以争取订单和规避风险。由于大多整车厂都对运输效率有要求,国内生产运输半径较小产品的零部件企业都会选择出海建厂,如拓普集团、福耀玻璃、华域汽车等零部件厂商均在海外如北美、马来西亚、巴西等地建有工厂。我们预计未来整车厂对于工厂地缘偏好更加明显,大批国内零部件企业会选择出海建厂。

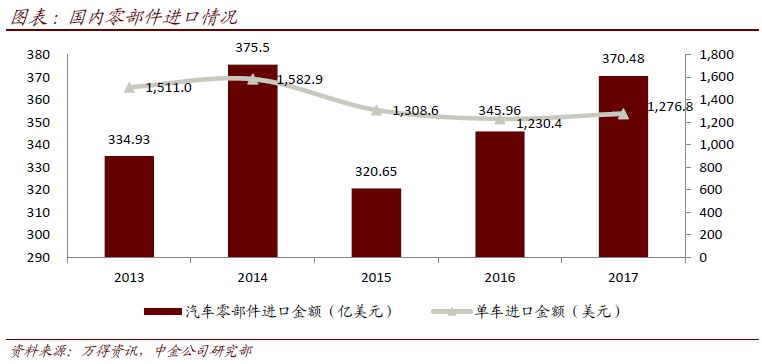

引进来:整车厂偏好本土或附近供货工厂,加快海外企业投资建厂、国产替代进程。从2013年至2017年,单车平均进口金额从1511.0美元逐渐下降至1276.8美元,同比下降15.5%,随着国内厂商研发实力、制造技术、规模效应不断提升,国产化已成为趋势。我们预计未来整车厂在选择供货商时更倾向于本土或附近工厂,汽车零部件的国产替代、外资投资建厂进程有望加速。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP