11月乘用车市场日均零售量同比增长5%,新能源车、豪华车和合资车延续增长态势

本文来自“乘联会”

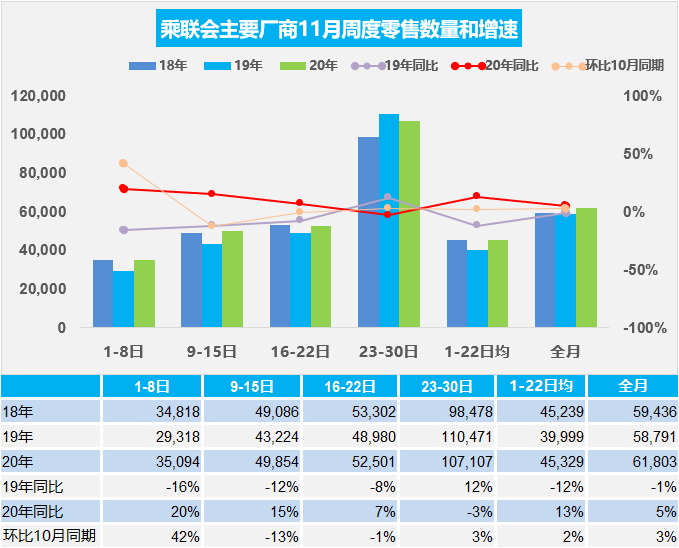

1.11月乘用车市场周度零售走势

11月第一周的日均零售是3.5万辆,同比增长20%,较18年同期基本持平。环比10月第一周增长42%。

11月第二周的日均零售是5.0万辆,同比增长15%,较18年同期基本持平。环比10月第二周下降13%。

11月第三周的日均零售是5.3万辆,同比增长7%,较18年同期微降。环比10月第三周下降1%。

11月第4周的日均零售是10.7万辆,同比2019年11月下降3%,环比10月第4周增3%。

11月的日均零售是6.2万辆,同比增5%,环比10月增3%。

11月零售较同期改善较大,月初的零售开局较强,持续三周较高增长。第二周的零售走势没有出现大的问题,环比10月的零售偏低是正常的,主要是因为10月的国庆集中收订单,随后第二周开始集中交车,形成第二周的环比表现稍差的特征。

由于目前宏观经济环境稳定,公共卫生事件因素也仅有个别苗头,因此对冬季出行的个性化选择带动购车的热情相对较高,目前的市场零售较强也带来经销商的销售信心稳定,因此经销商的出货节奏也加快,形成更良好的月度销售节奏,导致月初增速改善,月末的冲刺压力减少。上海出台外牌限行政策,短期内将持续拉动新能源汽车销量提升,整体市场热度不减。

新能源车、豪华车和合资车均会延续前期的增长态势,而年末自主品牌也是传统的冲刺季,几大市场共同作用,叠加去年底销量的低基数,推动整体市场维持近5%左右的同比增速。

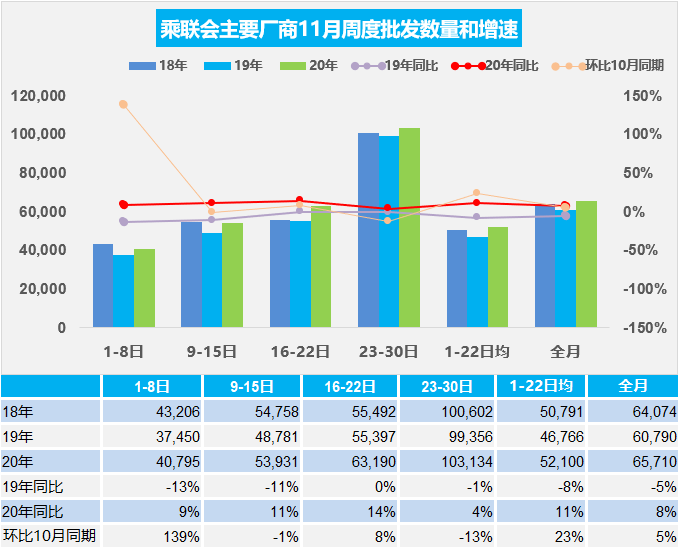

2.11月乘用车市场周度批发走势

11月第一周主要厂商批发销量达到日均4.1万辆,同比增长9%,较2018年同期下降6%。受到10月初国庆期间厂商批发偏低的影响,环比10月第一周增长139%。

11月第二周主要厂商批发销量达到日均5.4万辆,同比增长11%,较2018年同期下降2%。环比10月第三周持平,恢复较好增长态势。

11月第三周主要厂商批发销量达到日均6.3万辆,同比增长14%,较2018年同期增长14%。环比10月第三周增长8%。

11月第四周主要厂商批发销量达到日均10.3万辆,同比增长4%, 环比10月第四周下降13%。

总体看,11月的销量同比增长8%,相对较平稳。11月厂商批发环比10月增长5%,工作日长的优势较明显。

渠道运行状态从进货节奏看明显改善。由于近期厂商库存下降明显,11月初生产节拍相对较慢,导致经销商的进货节奏也根据生产节奏,批发速度逐步改善。由于自主低迷,年末的经销商进货拉升速度不快,年末不温不火的特色较明显。

3.大众ID.3欧洲电动车销量第一振奋士气

据相关媒体报道,在上市几个月后,大众ID.3迅速攀升为欧洲最畅销的新能源车型,大众汽车在10月份售出10,475辆ID.3,比畅销车型雷诺Zoe高出约700辆,以微弱优势击败了雷诺Zoe以及在中美畅销的特斯拉Model 3。

大众ID.3是基于全新MEB平台打造,内部空间能够匹敌高一级别车型,碾压同级别燃油车空间。与竞品车型相比,ID.3在轴距、空间、续航上配置较高,车型具备较强的竞争力。

ID.3取得成功的原因可能在于其相对实惠的价格,ID.3已上市的首发版价格区间在3.56-4.59万欧元,扣除补贴后,ID.3在德国的购置成本基本实现与同级别燃油版Golf购置端平价。

随着传统车企的电动车较强表现,振奋传统车企士气。大众ID.4国内2020年10月开始批量生产,预计2021年1月开始交付,未来在中国市场的潜力较大,加之未来系列产品推出,中国新能源车市场的合资偏弱局面将有改善。

4.宏光MINIEV突破3万

宏光MINIEV 11月累计销量高达33094辆,单日销量最高突破2000辆,截至目前成为今年国内新能源市场中唯一单月销量破三万的车型。这也是国内电动车市场产品创新的突破。电动车市场发展潜力巨大,但目前在主力家庭用车市场尚待突破,微型电动车市场是很好的突破点。电动车的优势在于使用成本低,但购置成本仍偏高。近期无论是特斯拉,还是五菱都是力争实现规模突破,靠规模效益实现成本的降低,这也是汽车产业规模效益的再次体现。

随着规模提升,相应的设计成本、模具成本、生产线投入等需要摊销的制造成本中的沉淀成本都会大幅降低,而且随着批量采购的规模,供应链的成本也会大幅降低,因此单车月销量突破3万辆是很有意义的。现在的日产轩逸、大众朗逸等轿车月销量都在5万辆规模,电动车逐步跟上传统车的规模,其市场普及的意义是很大的。当年的夏利、QQ等车型价格也到3万元,但使用成本偏高,目前电动车的购置和使用成本均很低,有利于获得增量市场,推动乘用车市场规模进一步扩张。

5.2020年10月度汽车行业销售收入增15%

随着稳基建投资和促进汽车消费等政策持续显效,货车、新能源汽车生产销售改善,带动汽车制造业利润稳定恢复,1—10月份利润增长6.6%,增速比1—9月份加快3.6个百分点。根据测算,2020年10月度汽车行业销售收入增15%。

根据汽车行业1-9月完整财务数据看,汽车行业收入5.6万亿增长0.5%,而成本4.7万亿增长0.8%,且应收账款增长较大,总体看行业发展仍需稳健。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP