美股三季报拆分:美国经济复苏的特征和层次

本文来自微信公众号“雪涛宏观笔记”,作者:向静姝、宋雪涛。

企业销售收入的大幅反弹是美股三季报盈利超预期的主要原因。海外营收占比高的企业弱于主营国内企业,主要受海外收入占比高的能源板块业绩拖累。板块方面,整体呈现“消费强、生产弱”的格局。上游行业如能源工业品需求仍弱,但较上一季度有所好转;可选消费和必需消费明显复苏;直接受益卫生事件的医疗保健和信息技术的业绩在复工推进的情况下业绩继续加速。行业方面,制药和石油加工制品行业开启主动补库,景气度继续上升;电气设备、金属制品、初级金属等行业处于被动去库末尾,景气度开始回升;橡胶及塑料制品、机械制造等行业的价格不再下滑,处于主动去库后期,景气度接近见底。

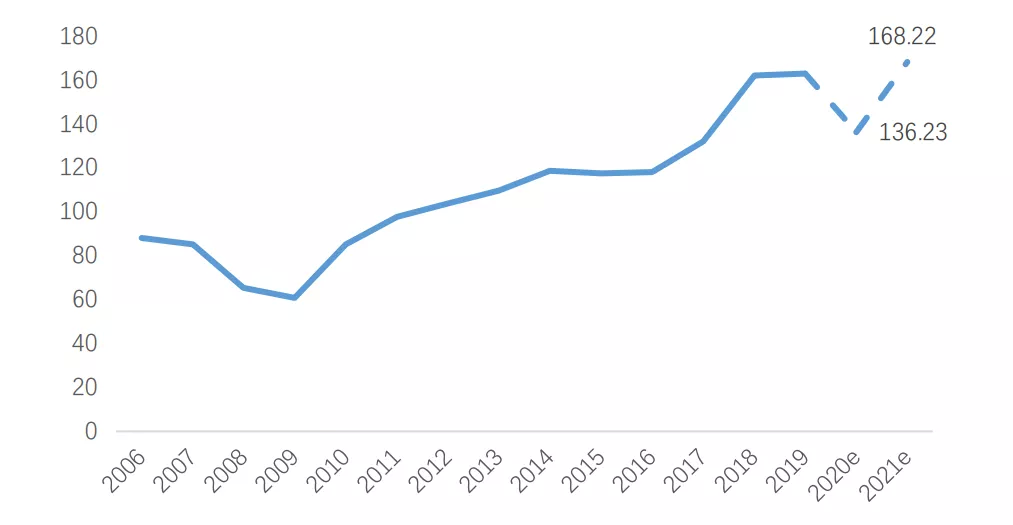

一、标普500三季报EPS同比增速-6.3%,再次好于市场预期

到目前为止,95%的标普500企业公布了三季报,根据已公布和预告的盈利数据,标普500指数EPS三季度同比下滑6.3%(对比二季度-34.5%),考虑到已公布的业绩84%(对比5年平均73%)超市场预期,最终盈利增速可能进一步上修,市场也乐观预期2020年盈利增速至-16.4%(对比2020年8月-19.5%),在明年实现V型复苏。三季度企业利润率变化不大,回购进一步下滑对EPS贡献降低,企业销售收入的大幅反弹是盈利超预期的主要原因。

图1:最新标普500 EPS(美元)一致预期

资料来源:Bloomberg,天风证券研究所

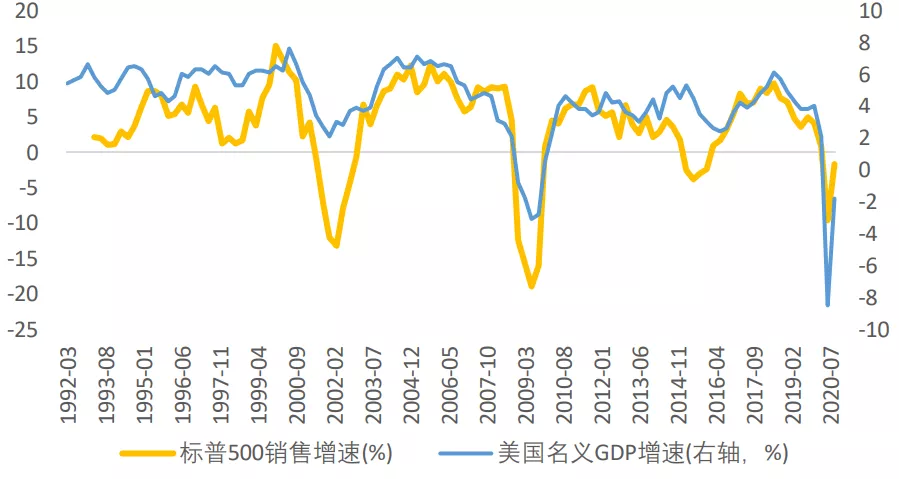

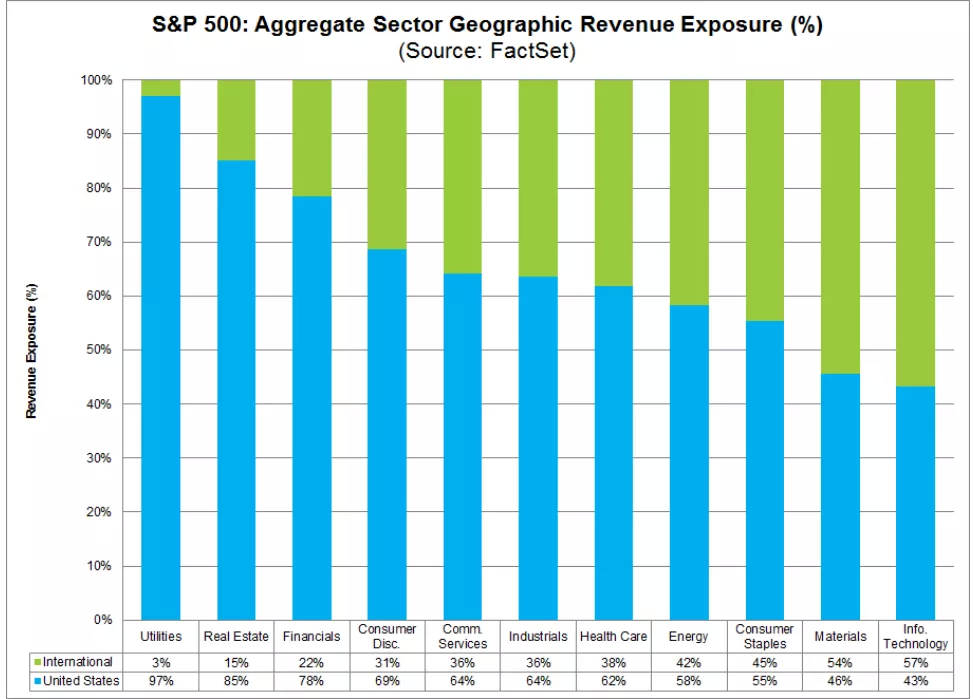

(1)销售收入跌幅大幅收窄,海外营收增速弱于美国境内

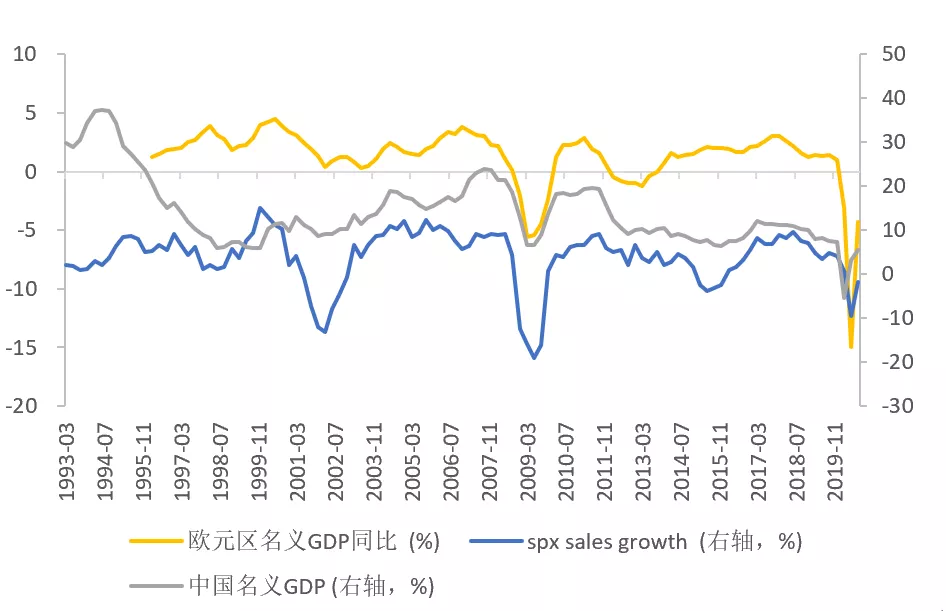

3季度标普500销售收入的跌幅从2季度的9.6%收窄至1.3%,与3季度美国经济表现一致。3季度美国名义GDP增速-1.8%,主要是消费、房地产投资和出口推动了反弹。根据2018年数据,海外营收占比标普500总营收的42.9%[2],其中中国和欧元区3季度名义GDP增速分别为5.5%和-4.3%,均较2季度有明显反弹。海外收入占比超50%的企业收入增速-6.1%,比国内营收高于50%的企业低4.2%,主要受海外收入占比高的能源板块业绩拖累。

图2:美国名义GDP增速 VS SPX 销售增速

资料来源:Bloomberg,FactSet,天风证券研究所

图3:其他主要国家名义GDP增速 vs 标普500销售增速

资料来源:Bloomberg,WIND, 天风证券研究所

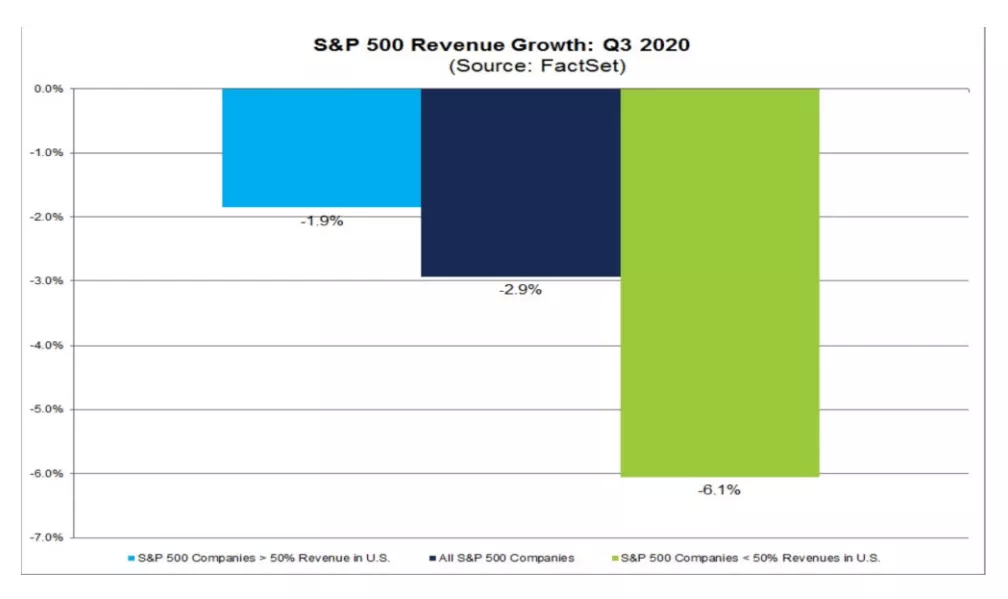

图4:3季度SP500海外销售收入增速低高于美国国内

资料来源:FactSet,天风证券研究所

图5: 能源板块构成标普500海外收入的最大拖累

资料来源:Factset,天风证券研究所

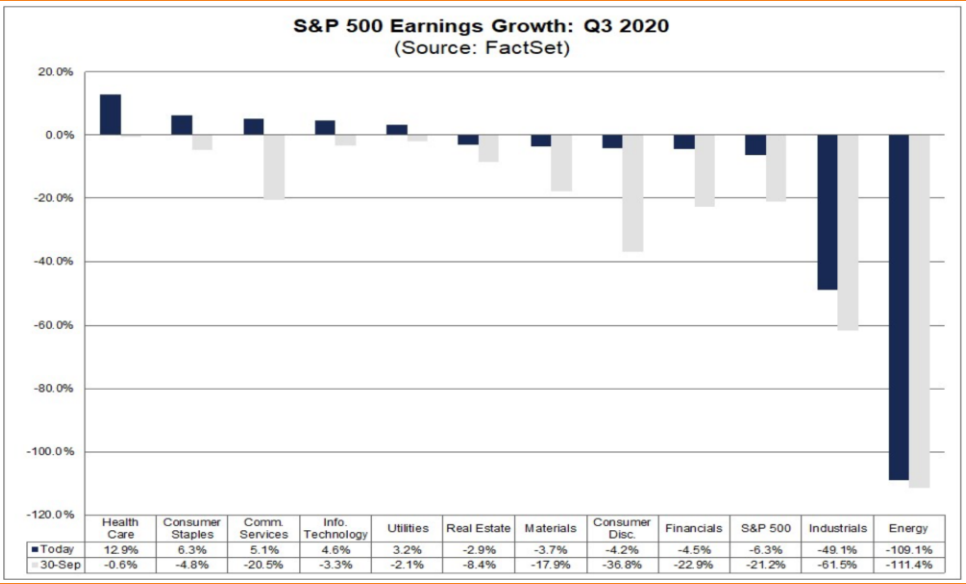

(2)行业表现消费强、生产弱,原材料和非必需消费强劲复苏

经济结构上,三季度经济开始有序复工,投资和消费均明显反弹,上游行业如能源、原材料受到大宗商品价格低迷影响业绩受损严重,但环比收窄。消费中非必需消费品明显反弹,服务消费仍没有恢复到卫生事件前水平。

各行业板块的营收方面,整体呈现“消费强、生产弱”的格局。上游行业如能源(-109.1%)受到原油价格回落影响业绩受损严重;工业品(-49.1%)需求仍弱,但均较上一季度有所好转;由于商业和住宅地产投资强劲,铜、木材等原材料价格在三季度大幅回暖,原材料行业EPS跌幅明显收窄(-3.7%);可选消费复苏,包含耐用消费品和消费者服务的非必需消费品行业EPS较上一季度跌幅明显收窄(-4.2%)。

非必需消费行业的十个细分领域中,仅有仍受卫生事件困扰的服务业(酒店、餐饮和娱乐)同比录得负值,汽车(74%)、多渠道零售(65%)和互联网直销零售(45%)业绩表现出色,是对非必需消费品的行业EPS增速贡献最大的三个子行业。得益于强劲的消费复苏,必需消费品行业的EPS增速从上个季度的-8.6%进一步回升至6.3%。直接受益卫生事件的医疗保健和信息技术的业绩在复工推进的情况下业绩继续加速,EPS增速分别为12.9%和4.6%。

图6: 三季度各行业EPS增速分化 (到11.20)

资料来源:Factset,天风证券研究所

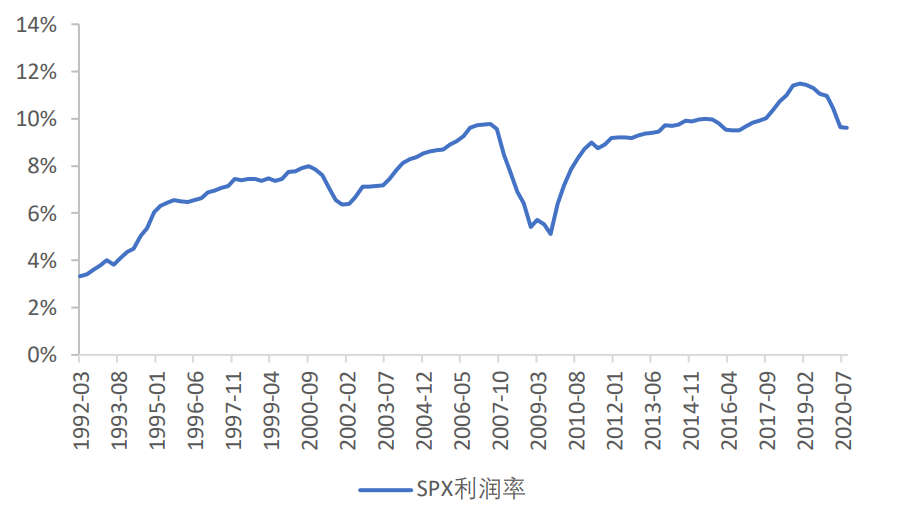

(3)利润率仍然处于3年低位,行业分化巨大

标普500企业的利润率维持在9.6%,和上一季度持平,也与上一个周期的底部2016年持平。

虽然主营业务成本跟随低油价、财务费用跟随低利率、管理费用跟随工资增速、以及税负均明显回落,但依然无法完全抵消收入下滑的冲击,因此企业利润率仍未回到危机前水平。受卫生事件冲击较大、特别是经营性杠杆较高的非必需消费品、能源、资本品等板块,利润率虽然小幅回升但仍然大幅低于卫生事件前水平。在卫生事件下需求相对稳定、经营性杠杆较低的医疗、科技和必需消费品等行业,利润率和卫生事件前相比变化不大。

图7:标普500企业的利润率下滑至9.6%

资料来源:Bloomberg,天风证券研究所

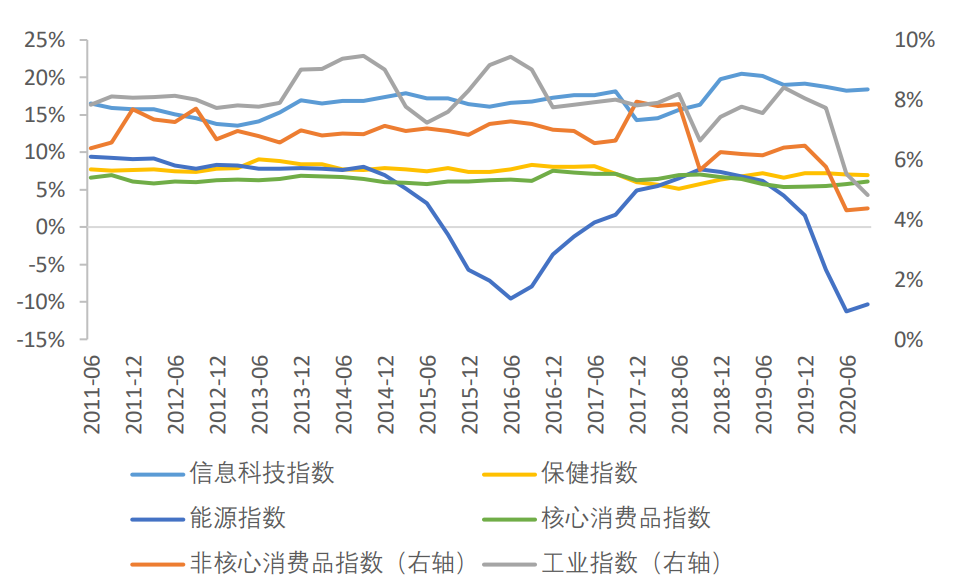

图8:各行业企业的利润率分化

资料来源:Bloomberg,天风证券研究所

劳动力成本方面,工资增速放缓和裁员将继续降低管理费用率。刺激计划退潮后,经济衰退到复苏初期,企业往往压缩人力成本,预计未来企业管理费用率仍将下滑,3季度劳工统计局的雇佣成本同比继续回落至2.7%,大致处于2017年末水平。

图9:今年薪资增速大概率继续下降

资料来源:Bloomberg,天风证券研究所

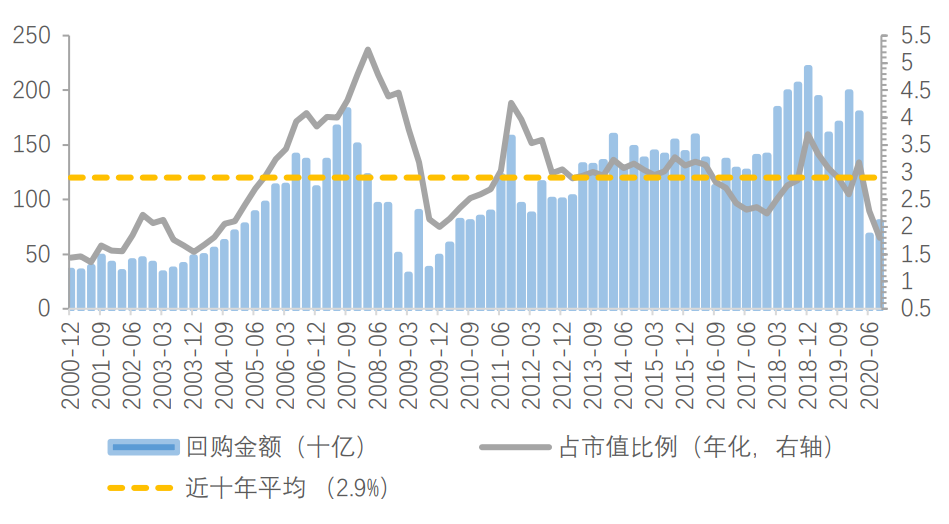

(4)股票回购小幅回暖,未来行业分化可能加剧

2019年,标普500指数回购总规模为7220亿美元左右,占总市值的2.59%。今年一季度,上市公司回购受卫生事件影响不明显。二季度开始,企业现金流减少和融资难度加大使得部分企业减少回购和派息。三季度较二季度有所回暖,回购规模回升至794亿美元,占总市值(年化)1.8%。

图10:2020Q3回购占市值比例继续回落

资料来源:Bloomberg,天风证券研究所

相比卫生事件前,股票回购的行业分化将会加剧,在低息环境下,盈利好的企业回购也更多,进而带来更高的EPS,估值的分化效应将会继续。

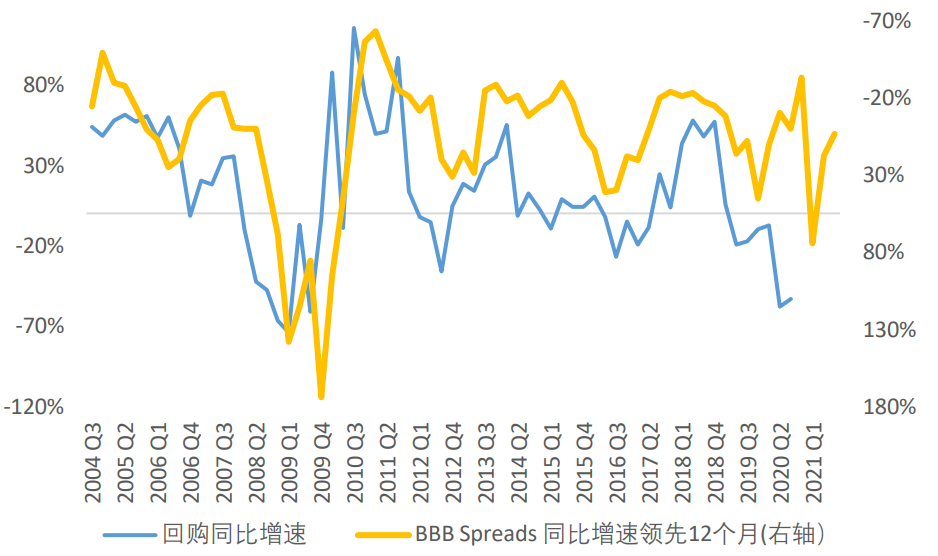

图11:企业债回购同比增速可能出现回暖

资料来源:Bloomberg,天风证券研究所

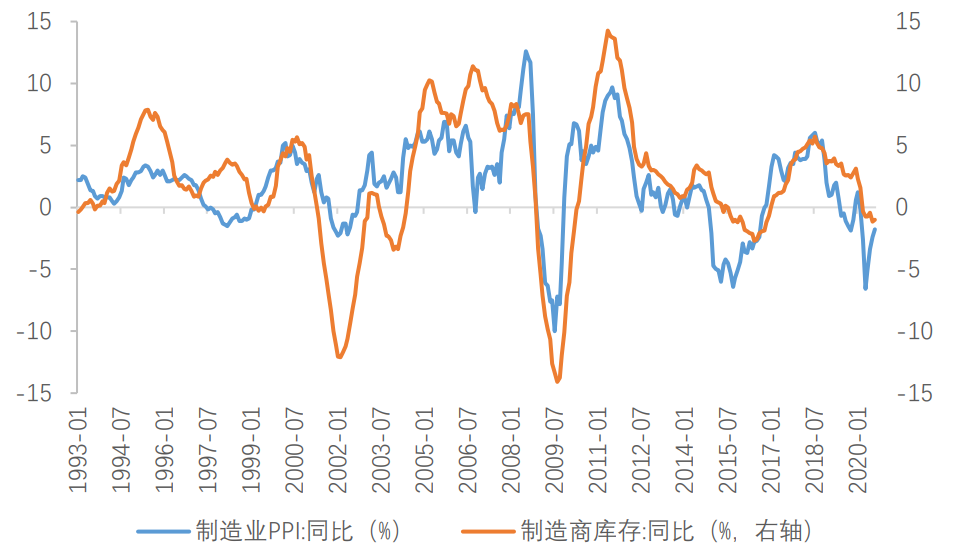

二、从美国制造业库存看行业复苏顺序

卫生事件期间,美国制造业的产能利用率始终没有回到卫生事件前水平,但较强的消费需求导致制造业的产成品库存已经降至历史的经验底部。随着工业品价格的反弹,制造业整体表现为被动去库存末期和主动补库存早期的状态。

按照工业产出额从大到小排序,美国制造业主要包含了非耐用消费品、汽车及零部件、建材、耐用消费品、信息技术、国防和飞机等六大类。其中,制药和石油加工制品行业开启主动补库,景气度继续上升;电气设备、金属制品、初级金属等行业处于被动去库末尾,景气度开始回升;橡胶及塑料制品、机械制造等行业的价格不再下滑,处于主动去库后期,景气度接近见底。

图12:美国制造业整体呈现去库末期/主动补库早期状态

资料来源:Bloomberg,天风证券研究所

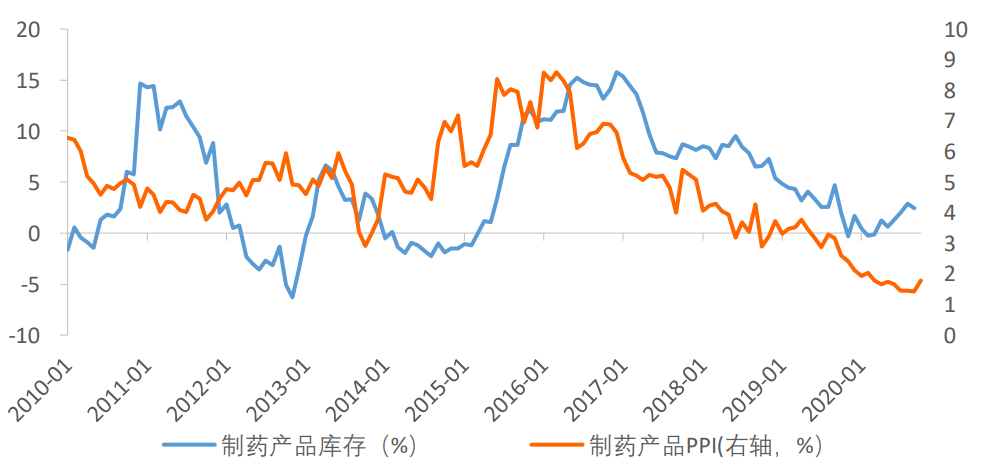

(1)主动补库/景气度继续上升的行业

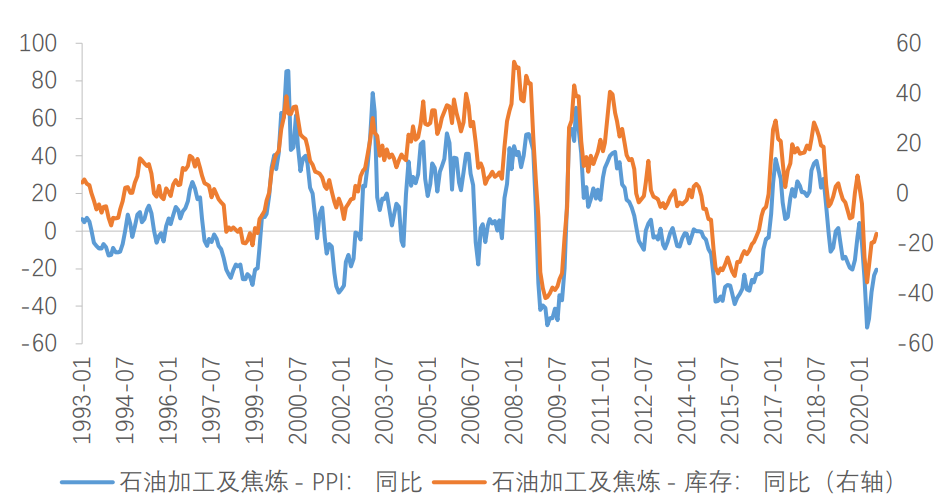

制药和石化行业主动补库存,景气度处于上升阶段。制药行业的高景气度主要来自卫生事件带来的医药品需求井喷。原油价格在3、4月份闪崩,一度跌为负值,随后在全球货币和财政双宽松的刺激下迅速反弹,带领石化品PPI回暖。库存方面,自2018年6月开始去库后,库存水平最低达-35.5%,与历史底部持平,未来产业链景气度可能会持续好转。

图13:制药业量价齐升,景气周期处于上升通道

资料来源:FRED,天风证券研究所

图14:石油加工产品开始主动补库(单位,%)

资料来源:FRED,天风证券研究所

(2)被动去库/景气度回升的行业

景气度反转回升的行业,主要是主动去库存处于相对后期的行业,包括电气设备、金属制品、初级金属等。

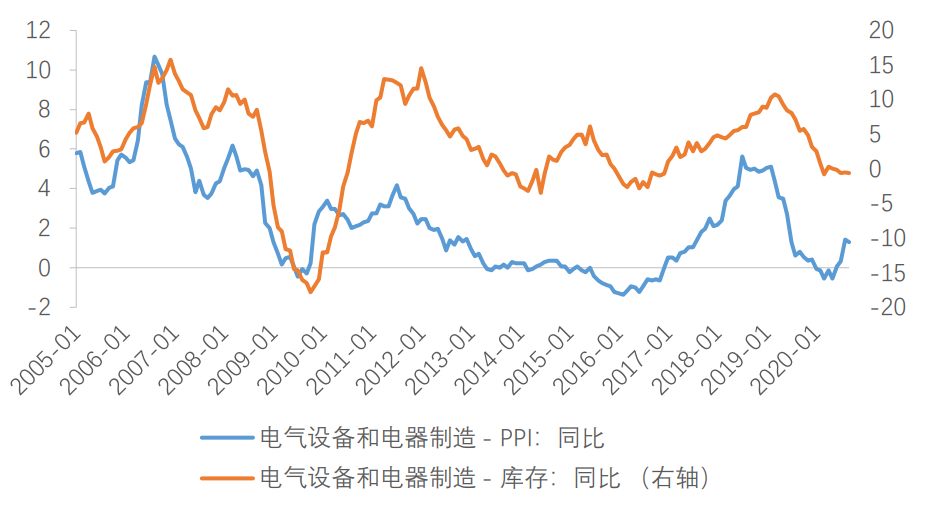

电气设备、电器和组件主要包含照明设备、家用电器和电气设备组件(比如发电机)等,细分行业应分属房地产后周期产业链。美国新屋和成屋的销售增速基本均在18年末见底、19年回升,历史上看,美国房屋销售领先电气设备、电器和组件制造的价量约1年左右,因此今年行业可能从被动去库存的状态转为主动补库存。

图15:电气设备、电器和组件制造仍在被动去库(单位,%)

资料来源:FRED,天风证券研究所

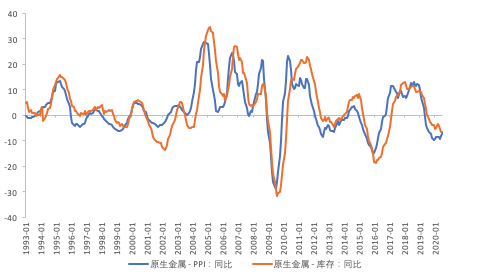

初级金属和金属制品主要包含钢材、铝和有色金属的冶炼和制造,主要应用于电子、国防、航空航天、家用电器等行业。历史上看,上/中游金属行业周期性明显,且是制造业中补库较早的子行业,反映下游较强的备货需求。

图16:初级金属行业被动去库(单位,%)

资料来源:FRED,天风证券研究所

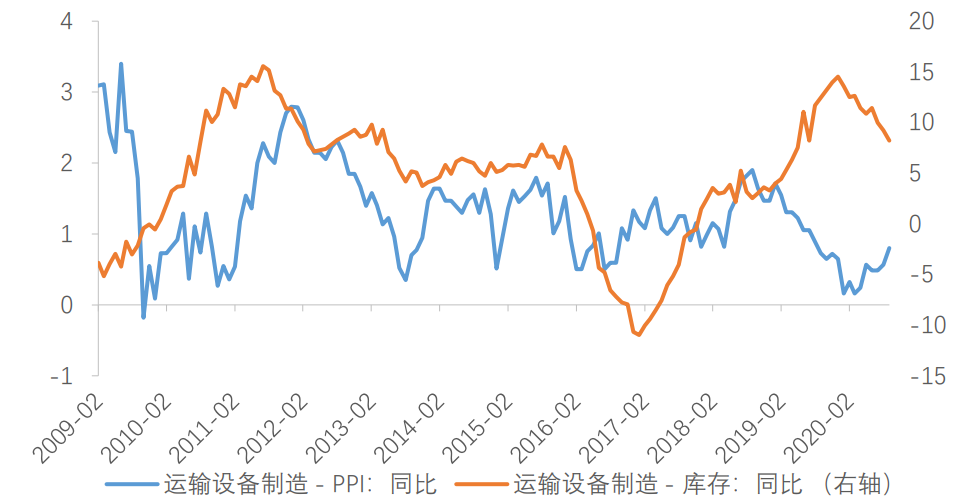

运输设备制造目前处于被动去库的状态。受波音737MAX机型停飞的影响,由于对复飞时间判断失误,波音公司今年1月才决定停止生产该机型。考虑到运输设备制造的库存同比达9.2%,仍处于历史较高水位,预计运输设备制造业未来仍将经历较长时间的去库存。

图17:运输设备制造业被动去库(单位,%)

资料来源:FRED,天风证券研究所

(3)主动去库/景气度继续回落的行业

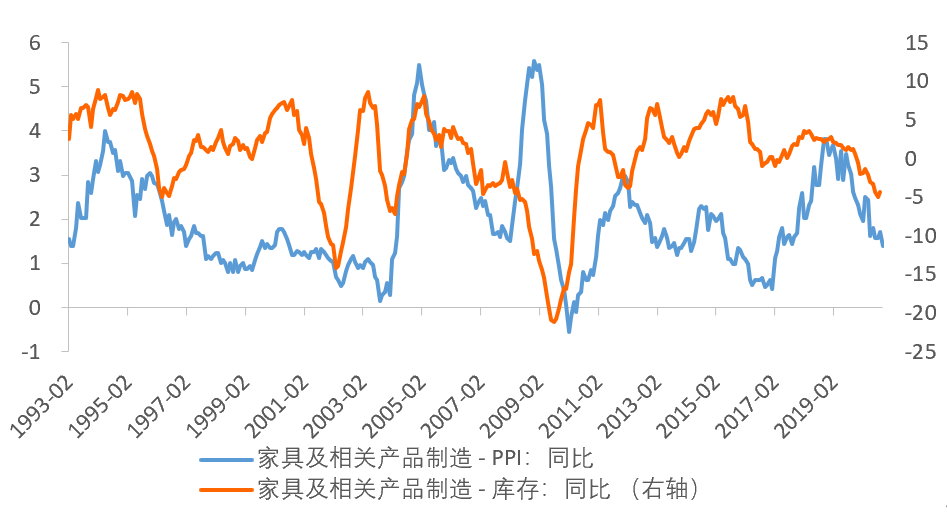

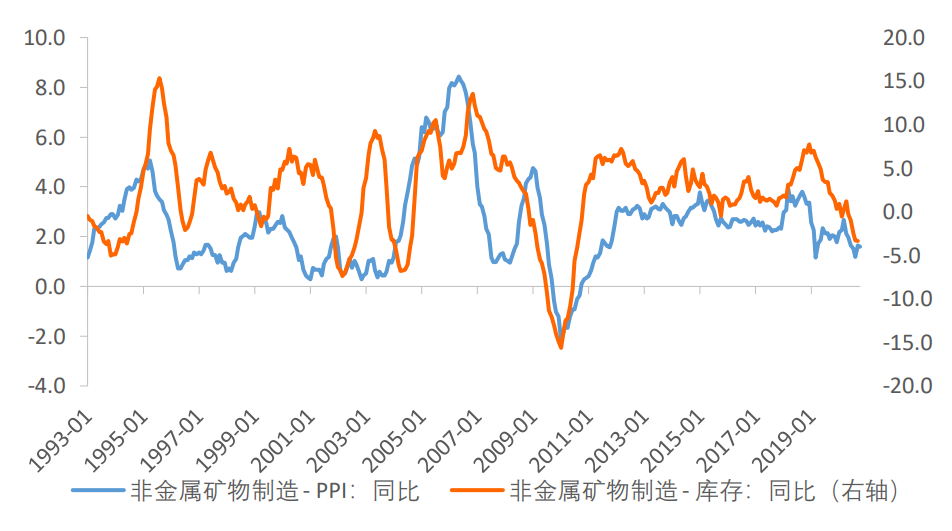

部分制造业仍在主动去库,景气度还将继续下行,包括家具制造、非金属矿物等。

家具制造业属于房地产后周期产业链,自2018年4月开始去库,迄今已超过两年,且库存同比最低至-5%,大致处于历史经验底部,考虑到今年以来房地产销售火热,预计行业明年可能从主动去库存的状态转为被动去库或主动补库。

图18:家具制造未来可能转为被动去库或主动补库(单位,%)

资料来源:FRED,天风证券研究所

图19:非金属矿物仍在主动去库(单位,%)

资料来源:FRED,天风证券研究所

(4)景气度见底/状态不明显的行业

计算机及电子产品行业在2015年后库存周期不明显,目前库存同比处于近5年底部。居家办公趋势下景气度延续,PPI同比处于近几年高位,行业有望补库。

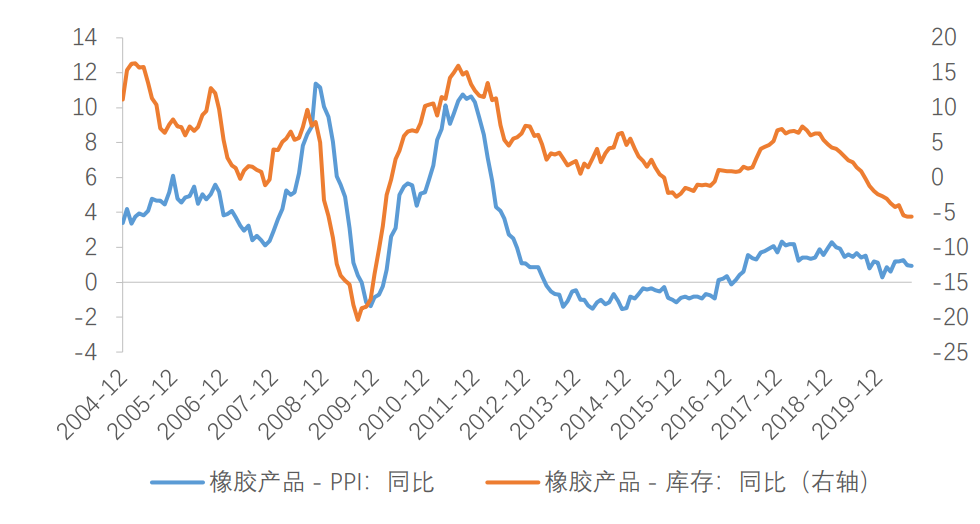

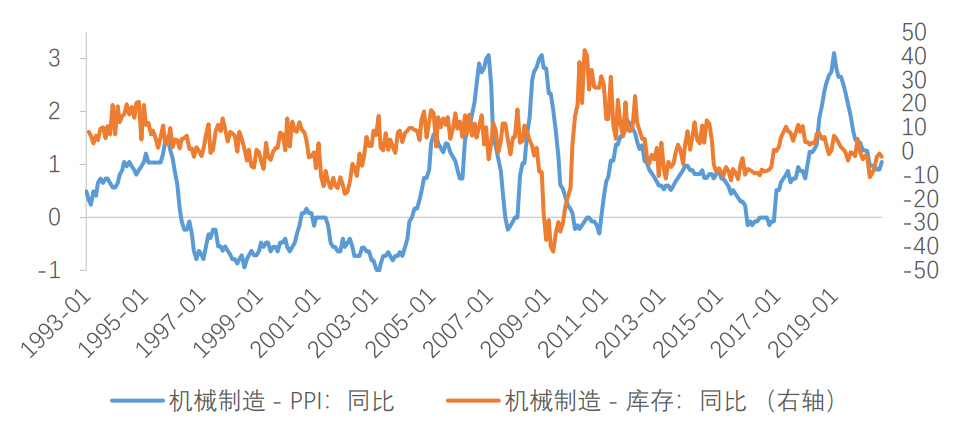

部分行业价格不再下滑但反弹也不明显,可能处于主动去库后期,包括橡胶及塑料制品、机械制造等行业。

橡胶及塑料制品本轮去库从2018年9月开始,至今持续23个月,去库时长超过以往周期,当前库存同比-5.6%,大致处于除全球经济衰退(2000、2008)外的经验底部。下游需求中接近7成为轮胎,因此受汽车行业景气度的影响较大。欧洲新排放标准(2018.10月WLTP)、中国汽车税收优惠政策到期以及贸易争端等问题导致过去一年全球汽车行业产出下滑,但在基数效应下负面影响将在2020年逐渐消退。经历卫生事件导致的需求快速下滑后,PPI有企稳回升迹象,橡胶制品产业链景气度可能将会好转。

图20:橡胶制品的产成品库存已到经验底部(单位,%)

资料来源:FRED,天风证券研究所

机械制造景气度未来可能反转。建筑机械、农用机械和工业机械分别占机械制品库存的7.9%、5.8%和12.0%。建筑机械主要受美国房地产市场回落的滞后影响,农用机械受到贸易摩擦对美国农业生产的影响,工业机械跟随制造业景气周期下滑,但贸易摩擦前置了企业去库存的行为,自2019Q4起转为补库。

2019年以来的房地产销售回暖将带动建筑机械滞后性补库,和2020年的贸易摩擦阶段性缓和也会提升农业生产和工业生产的景气度,机械设备制造可能在2021年景气度开始回升。

图21:机械制造行业转为主动补库(单位,%)

资料来源:FRED,天风证券研究所

三、美股三季报盈利状况总结和未来盈利预测

跟二季度的情况相似,三季度美股盈利依旧大幅好于预期,主要原因是相比宏观经济下滑,企业销售收入恶化不明显。受卫生事件影响严重的传统制造业、能源交运和线下消费服务业的业绩下滑,一定程度上被市值占比越来越大的生物科技、信息技术和线上消费服务业的业绩表现所对冲。

受卫生事件反复影响,美国生产修复不如消费,三季度上市公司盈利也呈现消费好于生产的特点。其中非必需消费行业业绩大幅反弹。虽然跟消费服务联系密切的住宿、餐饮和娱乐行业仍拖累行业整体表现,但汽车、多渠道零售和互联网直销零售成为指数盈利最大贡献。

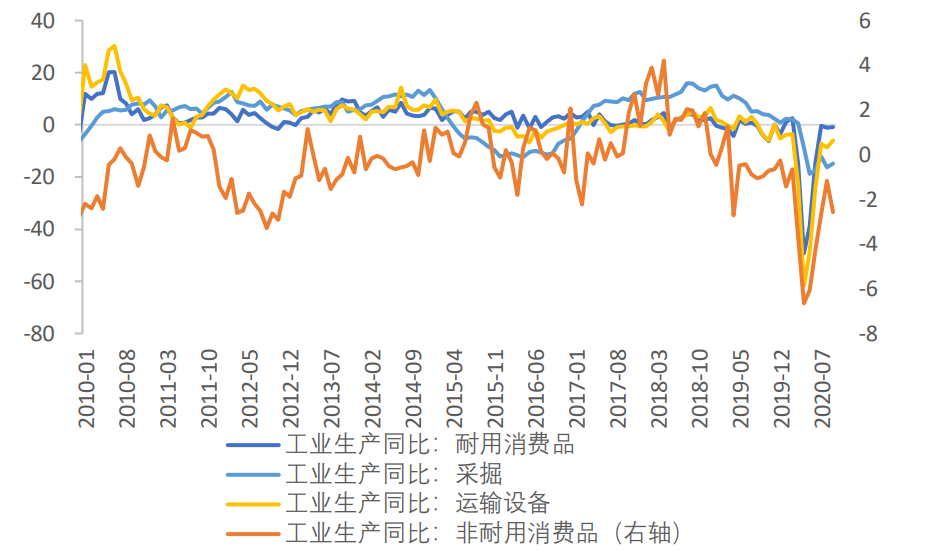

图22:耐用消费品、采掘和运输设备生产均有不同程度的反弹,但最近因卫生事件有所回落(单位,%)

资料来源:FRED,天风证券研究所

美国大选基本尘埃落定,拜登与分裂国会的执政组合可能令拜登执行大规模财政刺激的能力,以及民主党在公共投资、税收、医疗保健和气候等方面的相关立法的实施力度受到限制,其中短期财政刺激政策和公共投资的范围和规模会更温和,推出加税政策的难度较大。

目前市场的一致预期是2021年美股(SP500)EPS恢复到2019年水平,从Q2和Q3的美股盈利修复来看,恢复速度符合市场预期,乐观情形出现的概率正在增加。经济复苏的同时,全球利率环境会承受一定压力,价值成长的估值分化有望收敛。近期疫苗研发成功的消息已经对周期板块的情绪形成阶段性提振,但未来顺周期行业的景气度能否持续改善,仍需要卫生事件得到控制、疫苗较快问世并广泛应用和货币财政刺激的配合。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP