美国当前公共卫生事件有多严重?

本文来自“中金策略”

近期预期的快速驱动下,很多市场和资产特别是周期品都已经呈现短期超买甚至亢奋的迹象。因此,在总体积极大方向不变的背景下,也需要关注短期情绪超买后可能的波动,特别是在一些不太友好的数据和消息面出现时。往前看,建议重点关注美国公共卫生事件和疫苗接种进展、以及美国新一轮抗疫刺激谈判。

美国公共卫生事件再度升级,继续沿着新增>>住院>>ICU>>死亡的链条快速传导。作为对照,欧洲第二波公共卫生事件已经明显改善。美国公共卫生事件继续升级以及与欧洲公共卫生事件改善的“剪刀差”扩大,有以下几方面的含义与影响:

i. 住院特别是死亡人数抬升意味着需要采取防控措施抑制对医疗资源的挤兑

ii. 在这一背景下,短期复工进展和数据难免继续承压

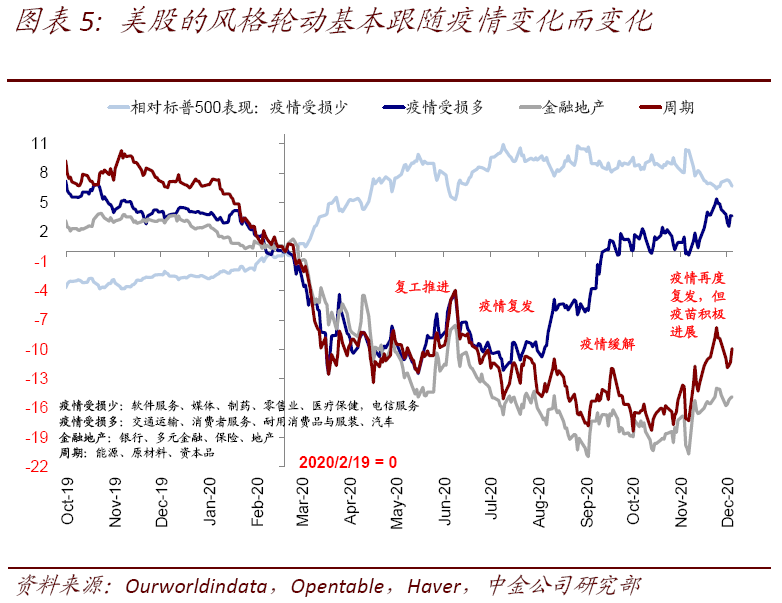

iii. 不过,相比对生产的拖累,对需求的冲击相对可控,特别是线上消费

iv. 若非有疫苗积极进展支撑,市场可能早已承压

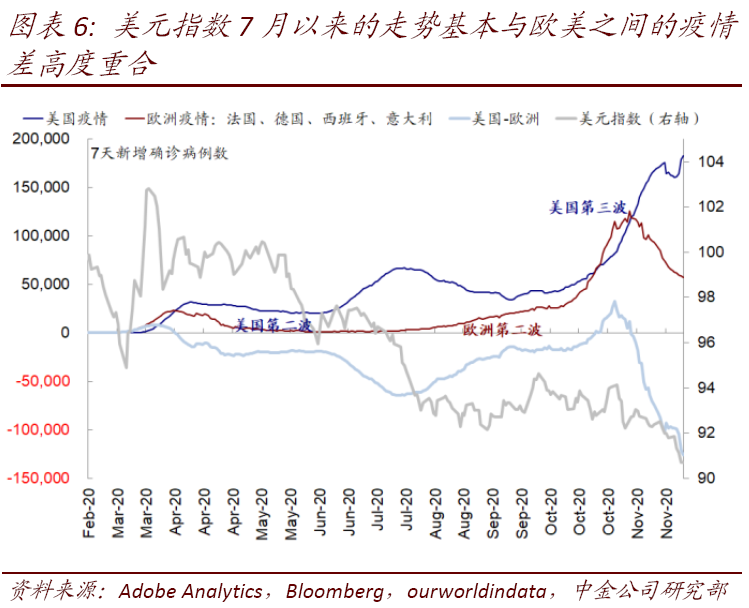

v. 欧美公共卫生事件“剪刀差”扩大将使得美元承压

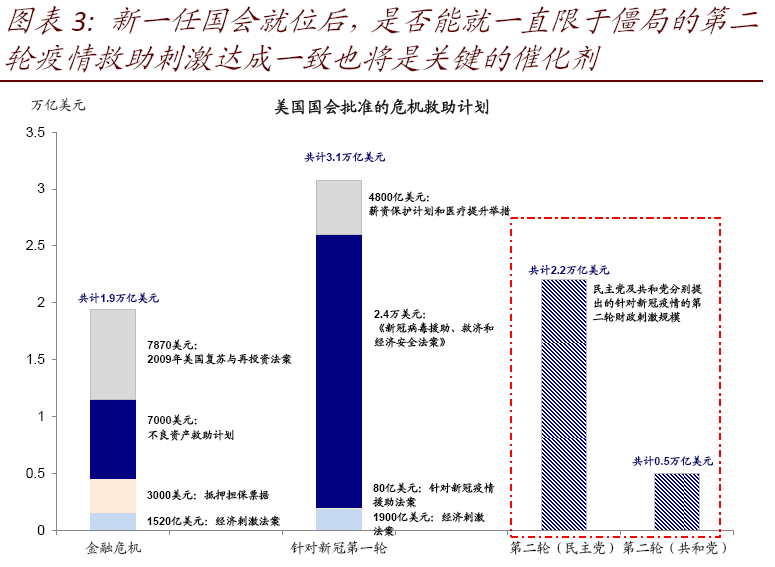

vi. 新一轮财政刺激依然值得期待

市场动态:美国公共卫生事件创新高,“公共卫生事件差”压制美元;通胀预期推升利率

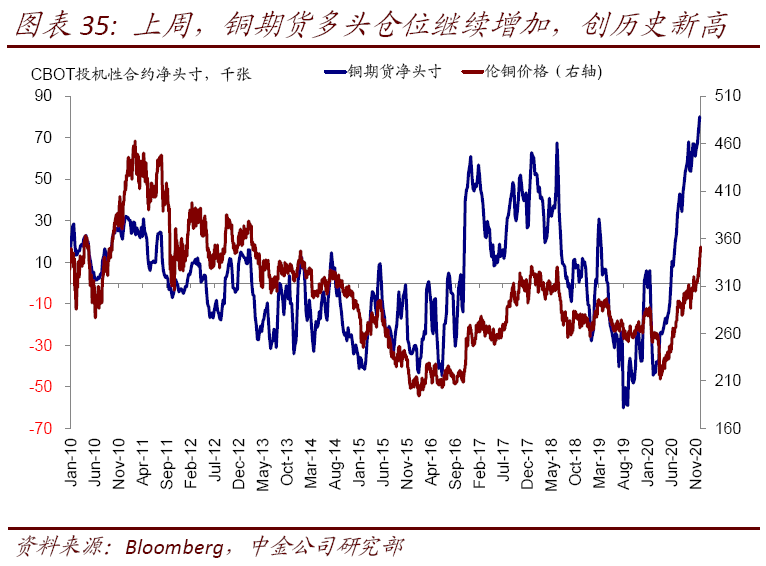

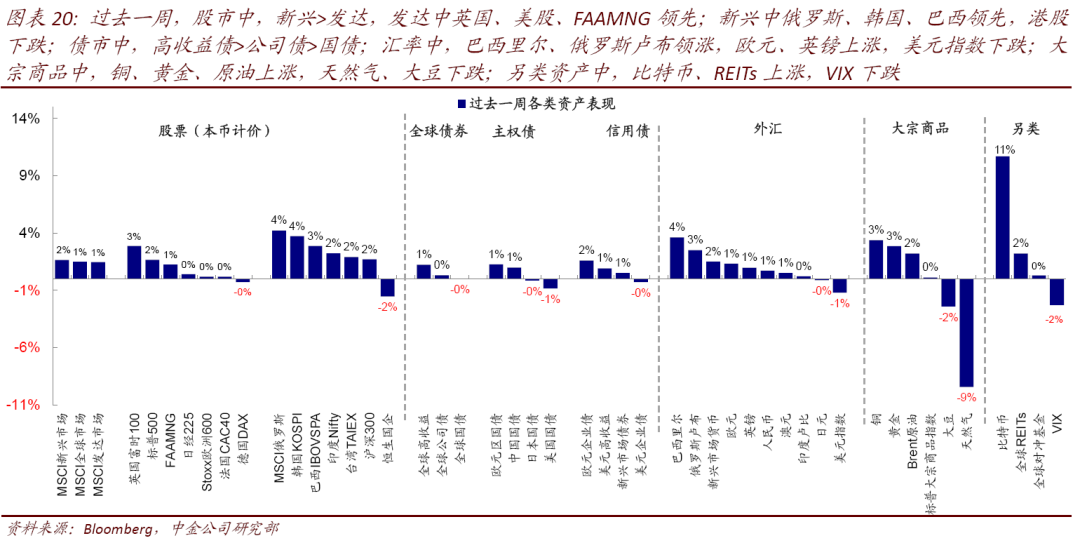

过去一周,海外市场整体依然向好,大宗商品链(铜、原油、以及巴西和俄罗斯股汇)、以及全球贸易链(韩国股市等)仍是表现较好的资产,继续演绎11月以来疫苗积极进展后顺周期的修复逻辑。不过,正如我们在12月资产配置月报《顺周期修复走到哪一步了?》中提示的那样,近期预期的快速驱动下,很多市场和资产特别是周期品都已经呈现短期超买甚至亢奋的迹象,例如铜多头再创新高、原油也接近超买,美股put/call比例降至历史低点等等。

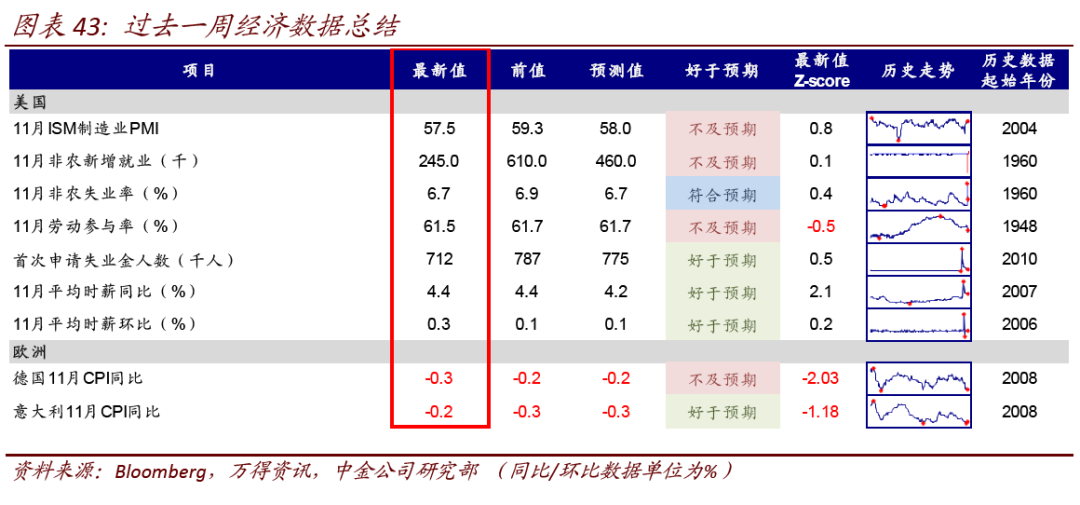

因此,在总体积极大方向不变的背景下,也需要关注短期情绪超买后可能的波动,特别是在一些不太友好的数据和消息面出现时。举例而言,1)美国的公共卫生事件仍在继续恶化。不仅日度新增确诊创出接近22.8万人的新高、日度死亡人数也超过3月高点、住院和ICU人数增加表明医疗资源正承受压力。尽管疫苗积极进展可以给市场提供有效支撑,但必要的防控措施仍是防止医疗资源进一步被挤兑的重要前提。2)上周公布的美国11月非农就业和ISM制造业PMI指数都弱于预期。

此外,美国公共卫生事件恶化对比欧洲公共卫生事件改善,也给美元指数重新造成压力,类似于今年7月;这叠加通胀预期推升下的10年美债快速走高,使得黄金在上周的大跌后得到一定喘息,也给顺周期逻辑造成一定“松动”。往前看,我们建议重点关注美国公共卫生事件和疫苗接种进展、以及美国新一轮抗疫刺激谈判,这对于市场风险偏好和美元指数走势都有重要意义。

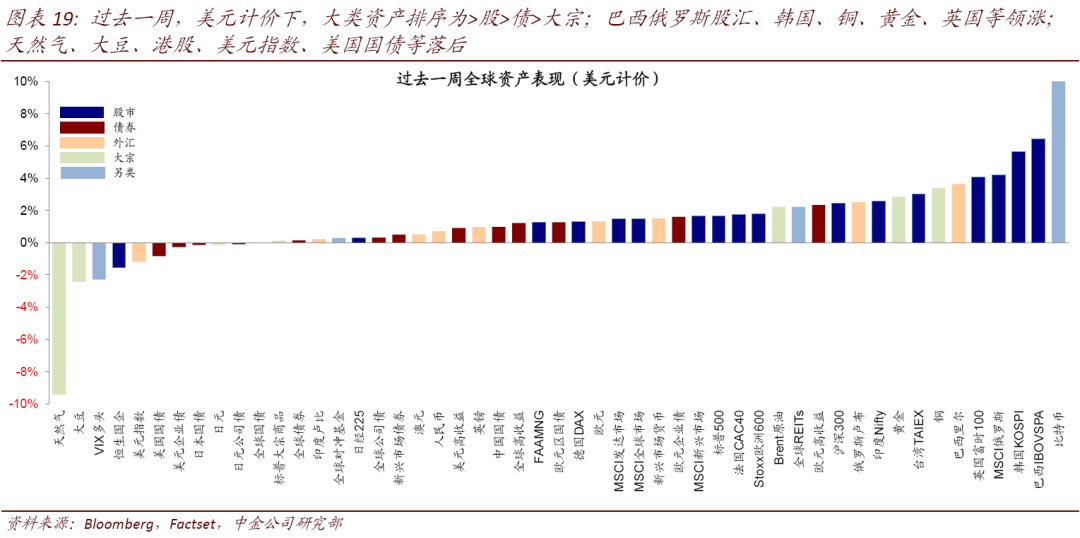

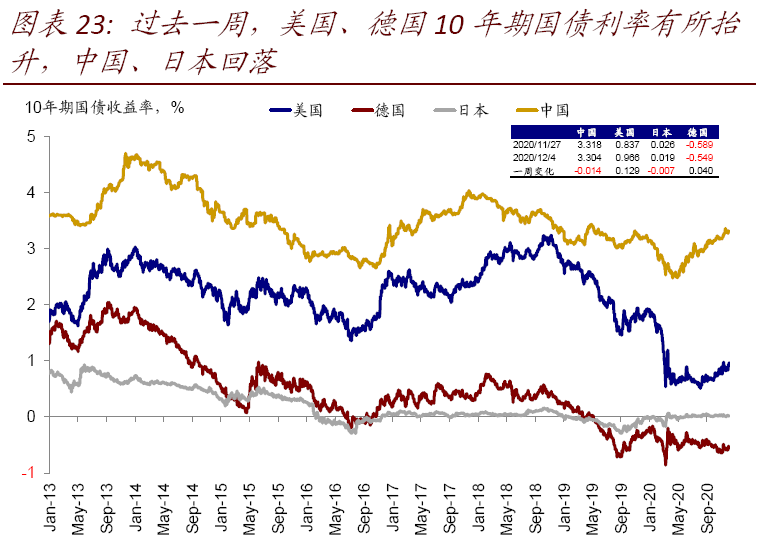

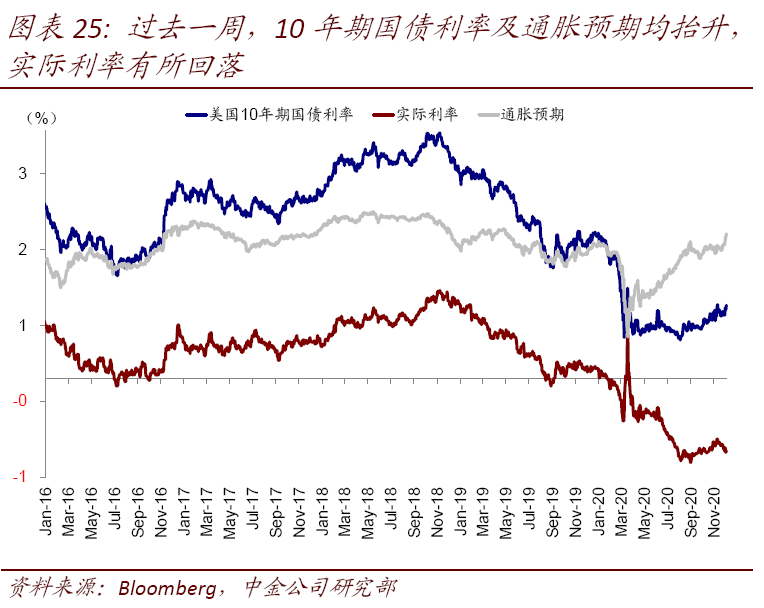

资产表现:股>债>大宗;美元跌、实际利率下行,黄金涨。过去一周,美元计价下,大类资产排序为>股>债>大宗;巴西俄罗斯股汇、韩国、铜、黄金、英国等领涨;天然气、大豆、港股、美元指数、美国国债等落后。美股半导体、技术硬件、能源领涨。此外,上周欧美公共卫生事件差扩大导致美元指数走弱、10年美债利率大幅走高至0.97%,但实际利率下行,因此黄金反弹。

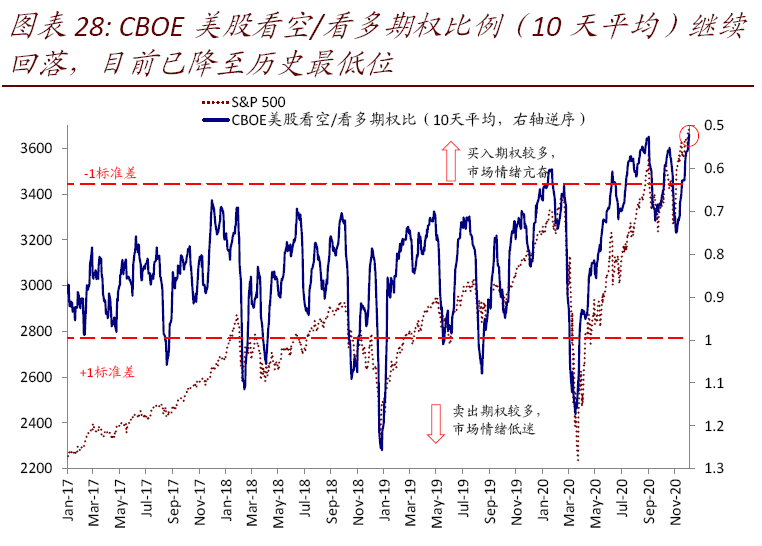

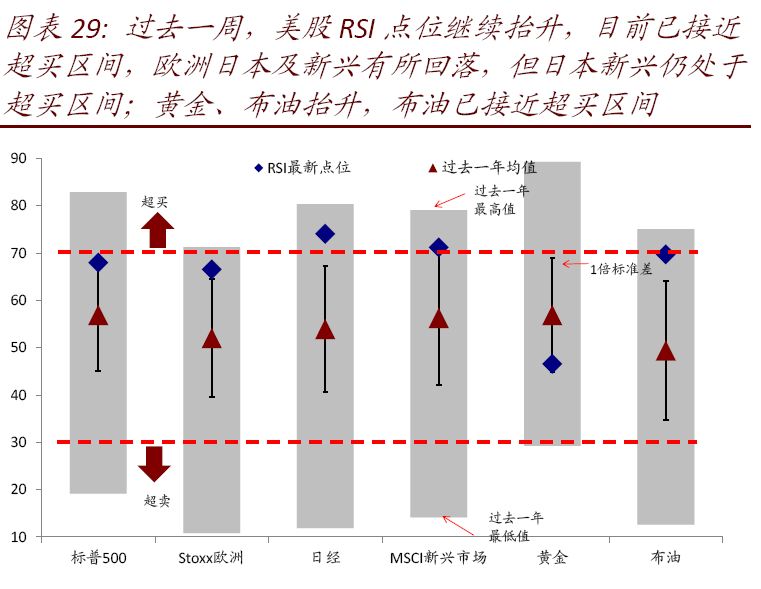

情绪仓位:Put/call比例新低,铜多头新高;多数资产超买。过去一周,美股put/call比例继续回落,目前降至历史低点,与此同时,铜多头期货再创新高;多数资产已经超买,如原油、日经和新兴。

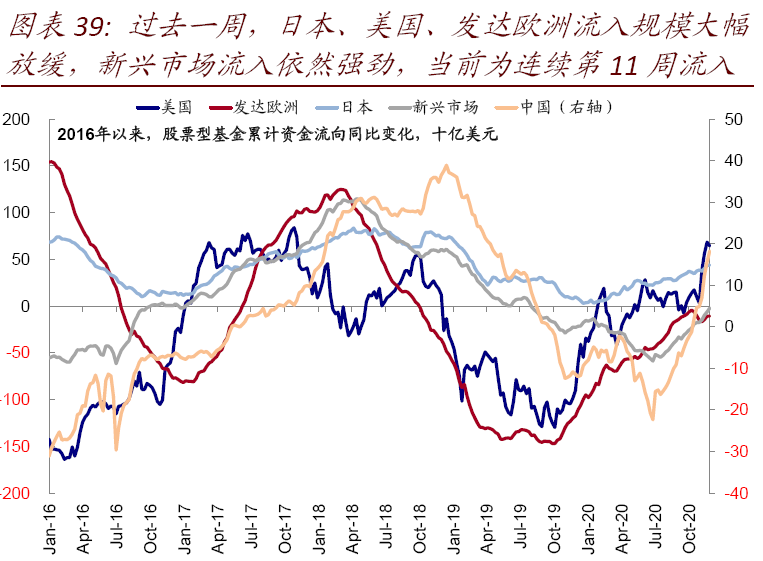

资金流向:中国继续吸引资金流入,但美股流入放缓。过去一周,日本、美国、发达欧洲流入规模大幅放缓,新兴特别是中国流入依然强劲。债券方面,高收益债及信用债流入放缓,利率债流出放缓。

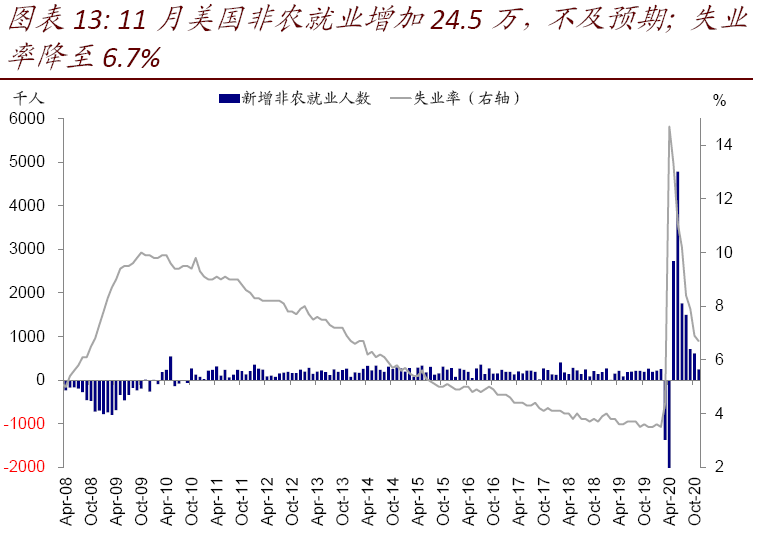

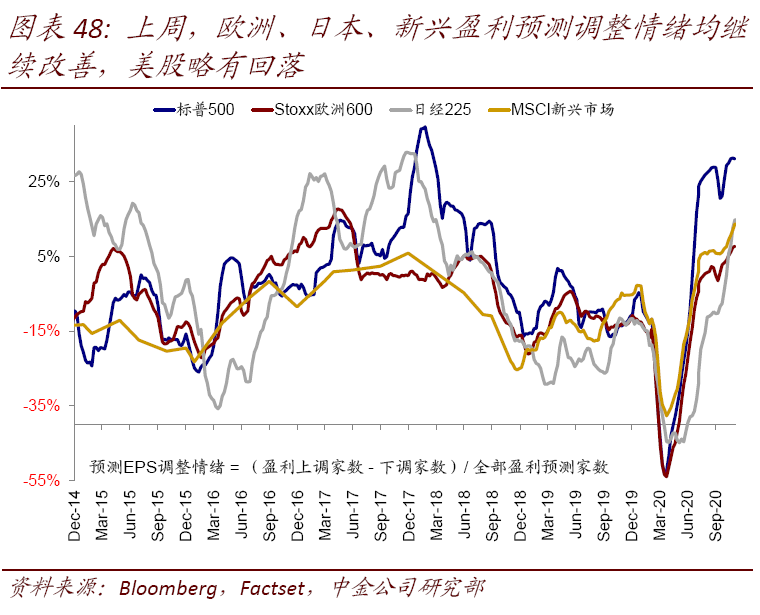

基本面与政策:美国11月非农与PMI均不及预期。11月美国非农就业24.5万,不及预期,但失业率继续下降且工资增速维持强劲。盈利上,标普500指数2021年EPS一致预期同比增长21.8%;全球主要市场盈利调整情绪除美国外继续改善。

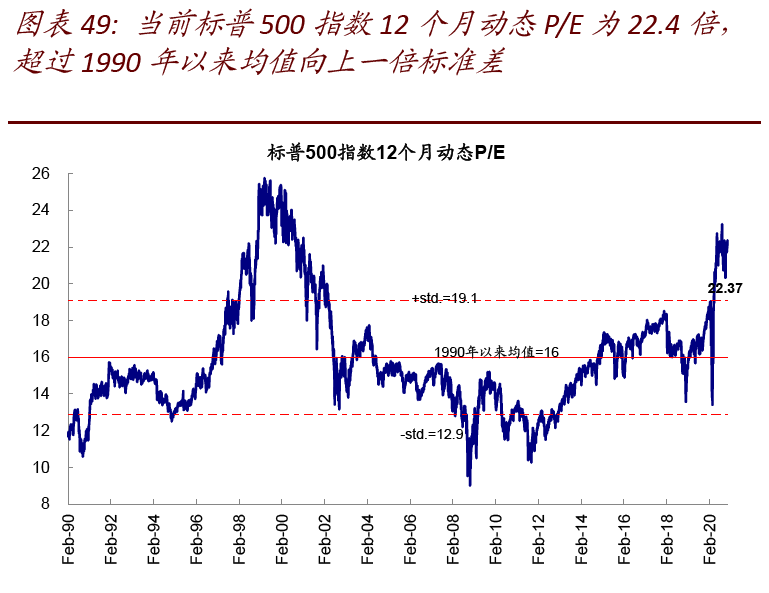

市场估值:主要市场估值继续攀升。美股12月动态PE升至22.4倍;当前标普500指数29.0倍静态P/E超过增长(11月PMI=57.5)和流动性(10年美债利率0.97%)能够支撑的合理水平(~28.4倍)。

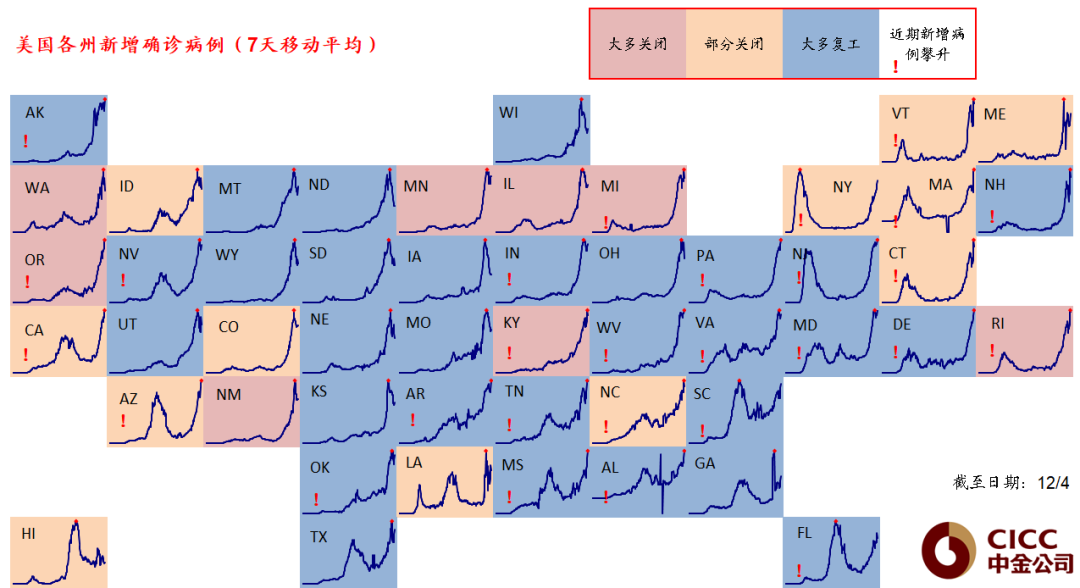

焦点讨论:美国当前公共卫生事件有多严重?新增死亡均创新高,医疗资源承压

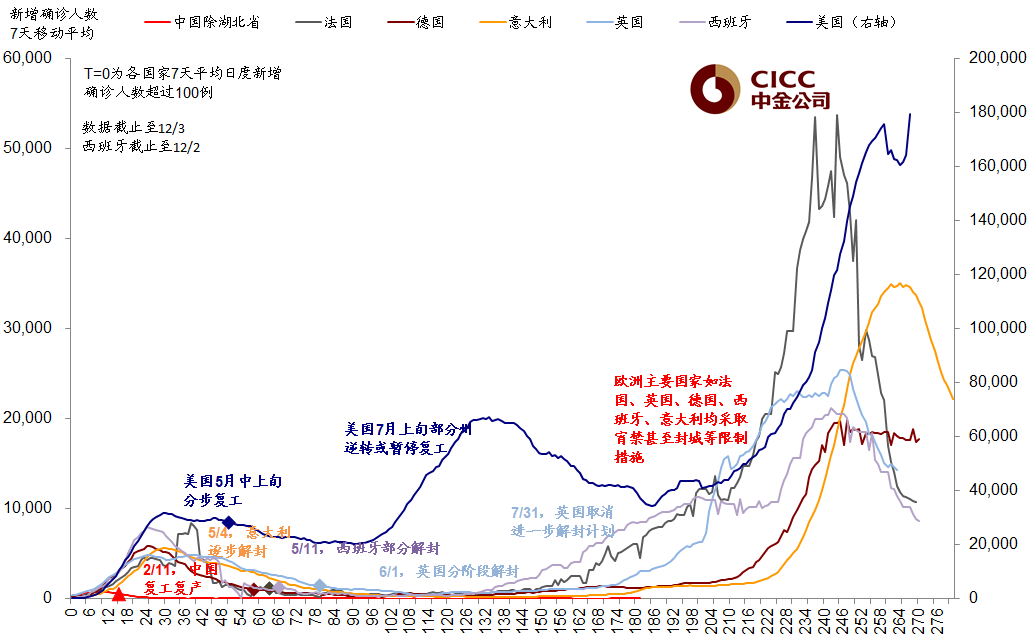

经过短暂缓解后,上周美国公共卫生事件再度升级,继续沿着新增>>住院>>ICU>>死亡的链条快速传导,各方面都在恶化,印证了我们此前提示因感恩节假期出行增加可能导致公共卫生事件再度升温的担忧,美国汽车协会(AAA)预计仍有约5000万人在感恩节假期出行。

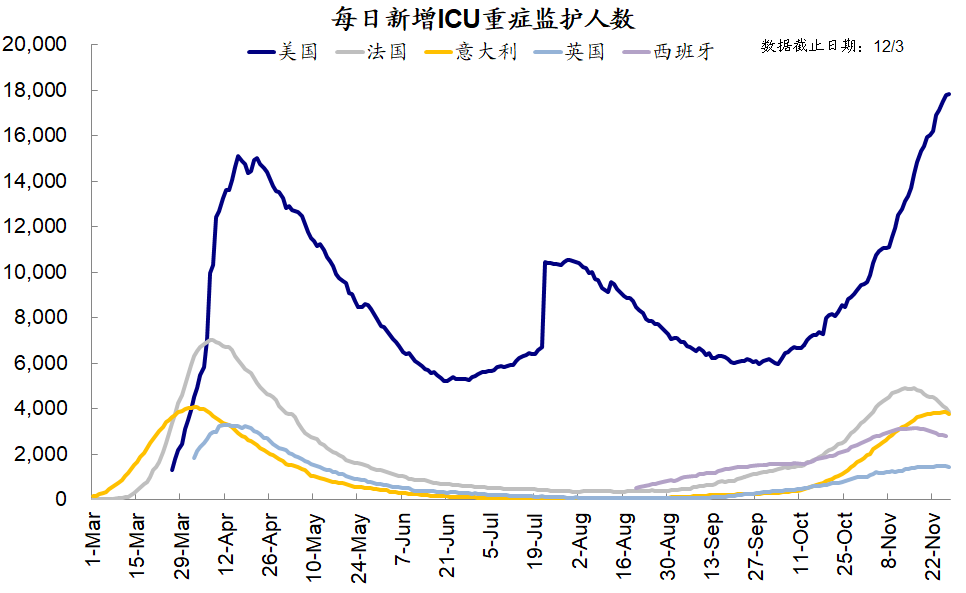

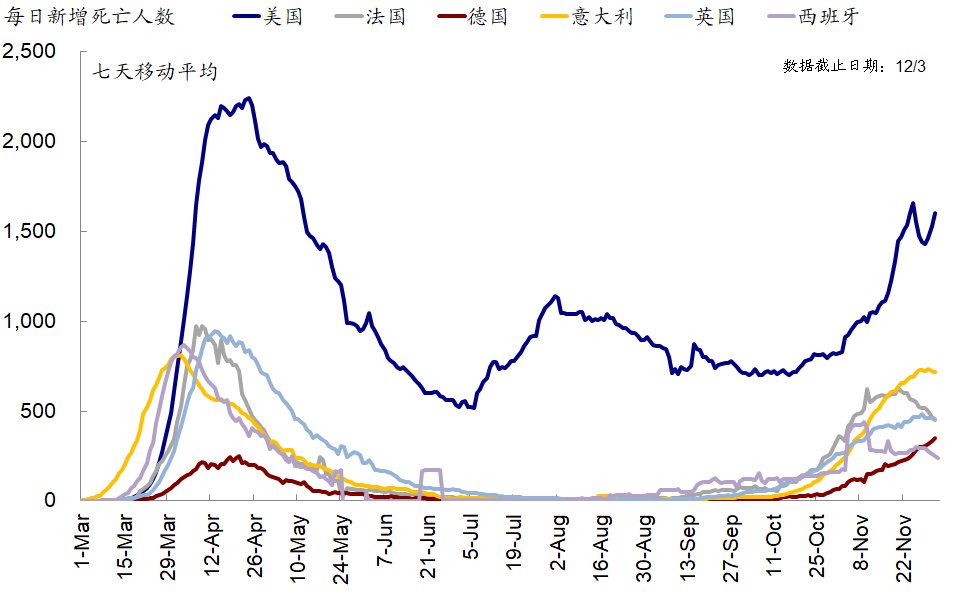

具体来看,根据OurWorldInData数据,截止2020年12月4日,1)美国日度新增确诊超22.8万人;2)住院人数突破10万人,ICU重症监护人数也继续攀升,表明医疗资源压力上升;3)在此背景下,日度新增死亡人数也超过3月高点。

作为对照,欧洲的第二波公共卫生事件已经明显改善。法国、意大利、英国等新增曲线都已明显见顶回落,住院、ICU和死亡人数也是如此。这都是得益于11月初以来欧洲各国采取的严格“封城”防控措施。从一定意义上,这也并不意外,因为从采取措施到生效到压平新增确诊曲线一般就需要大约3~4周时间。

美国公共卫生事件继续升级以及与欧洲公共卫生事件改善的“剪刀差”扩大,有以下几方面的含义与影响:

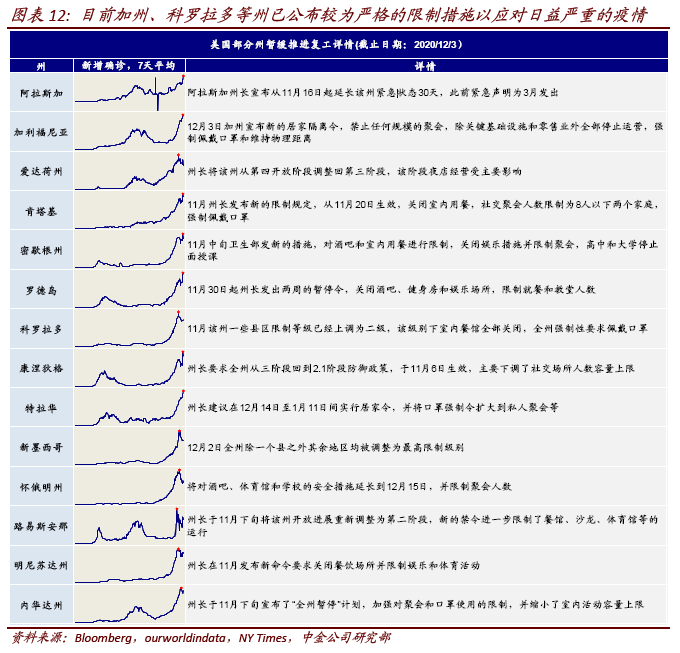

i. 住院特别是死亡人数抬升意味着需要采取防控措施抑制对医疗资源的挤兑。住院人数突破10万、以及死亡人数超过3月高点都意味着医疗资源承压。而为了防止医疗资源挤兑造成更大伤害,有必要从源头上采取更多防控措施来压平曲线。其实这也不难,欧洲防控的经验就很好的说明了这一点,3~4个月后基本可以起效。近期,越来越多的州逐渐开始采取防疫措施,例如加州公布新的居家隔离令,科罗拉多将室内餐馆全部关闭等等。不过,由于美国采取行动较晚且仍有很多州仍处于开放状态,因此其防控效果也将弱于欧洲。

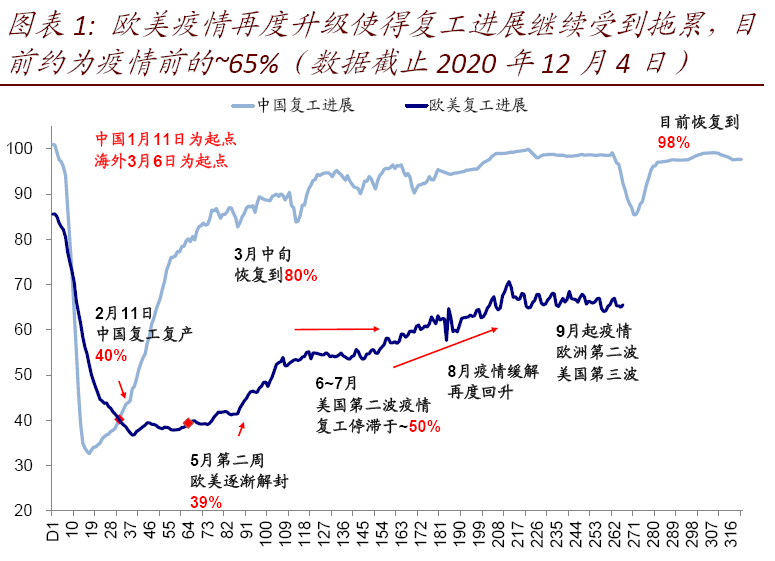

ii. 在这一背景下,短期复工进展和数据难免继续承压。公共卫生事件升级和未来可能更多防控措施意味着复工进展难免不受影响,目前欧美的复工进展约相当月公共卫生事件前的65%,过去一个多月基本持平微降。这一点从微观高频和宏观数据上也能得到印证,例如公共交通出行和外出就餐都明显回落;此前欧洲PMI、以及美国11月非农和ISM PMI都出现不同程度的回落。

iii. 不过,相比对生产的拖累,对需求的冲击相对可控,特别是线上消费。根据AdobeAnalytics最新统计数据显示此次感恩节假期线上消费异常强劲,线上消费同比去年增长近22%,达51亿美元[2];相比之下,根据Sensormatic Solutions公布的感恩节黑色星期五的统计数据显示,下线消费同比去年下降49%[3]。这一局面,可能会在公共卫生事件改善前强化持续的供小于需的情形,导致了此前美国终端消费和渠道库存持续去化。最新的数据显示,消费品主动补库周期已经开启(《海外资产配置之库存周期:如果新一轮补库周期开启》)。

iv. 若非有疫苗积极进展支撑,市场可能早已承压。虽然欧美公共卫生事件持续升级,但庆幸的是,11月以来疫苗积极进展频出不仅打消了市场担忧,还催生了顺周期修复行情。上周英国率先批准了辉瑞(PFE.US)疫苗的大规模使用,我们在2021年展望《公共卫生事件径曲、补库通幽》中预计2021年上半年有望率先在发达国家关键人群大范围使用,未来疫苗的进展特别是有效应有望成为新的催化剂。

v. 欧美公共卫生事件“剪刀差”扩大将使得美元承压。美元指数的短期走势与欧美公共卫生事件的剪刀差高度相关,例如7月份美元指数走弱,以及9月份逐渐企稳回升。因此往前看,在美国公共卫生事件得到有效控制前,美元指数可能因此维持相对弱势。

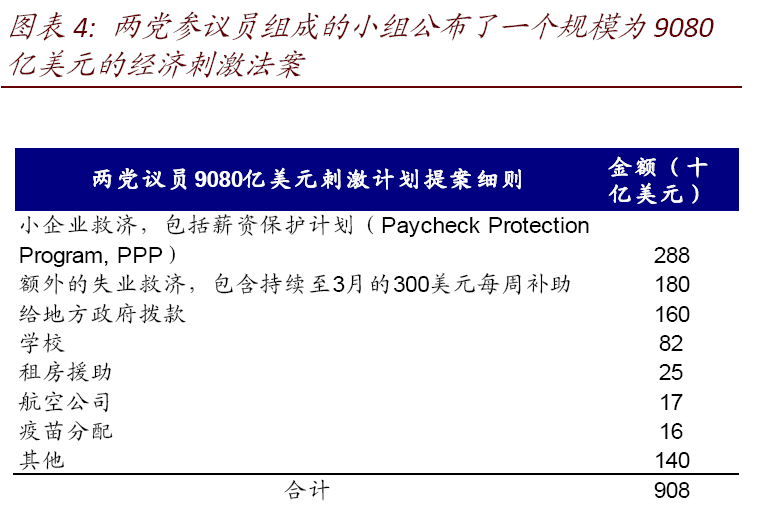

vi. 新一轮财政刺激依然值得期待。公共卫生事件的持续升级也意味着新一轮财政刺激依然是有必要的。此前共和民主两党在刺激规模上的分歧较大(民主党2.2万亿美元vs. 共和党5000亿美元),但上周二参议员两党公布了一个规模为9080亿美元的刺激方案,,众议院议长佩洛西和众议院民主党领袖舒默表示,该计划可以作为针对公共卫生事件刺激计划提案和谈判的起点[4]。

(本文编辑:孙健一)

扫码下载智通APP

扫码下载智通APP