近期海外关注的三个重点或决定美国市场2021年初走势

本文来自微信公众号“明晰笔谈”,作者:明明。

核心观点

上周五美国劳工部发布了最新的非农就业数据,11月美国非农新增就业人口数量明显不及预期及前值,但是当日美股却高开高走录得大幅上涨。对于近期的海外市场而言,随着美国大选的影响有所消退,有哪些重点问题是值得我们密切关注的?本文将从财政刺激、美元指数以及疫苗进展三个方面为大家梳理近期海外市场需要关注的三个重点。

重点一:财政刺激憧憬提高。在美国卫生事件仍未得到有效控制以及财政纾困政策缺位的背景下,美国就业市场改善的速度持续放缓,11月美国非农新增就业数据相较前值出现了明显下降,显著低于预期水平,本就改善动力不足的就业市场显得更为艰难。但表现疲软的非农数据并未压制市场的风险情绪,相反在非农数据发布当天美国三大股指高开高走录得明显上涨。从原因来看非农数据较差加重了市场对于美国新一轮财政刺激的憧憬,因此从对市场走势的影响角度,美国新一轮财政政策的前景变化仍旧是近期海外市场需要关注的一个重点。而对于新一轮财政刺激计划,我们的看法是当前两党在刺激规模上仍旧存在分歧,但整体来看正在朝着共同的方向努力。我们预计新一轮财政刺激年内有机会达成但可能性仍相对较低,更多可能会在明年上半年推出,规模上大概会在5000亿~9000亿美元之间。

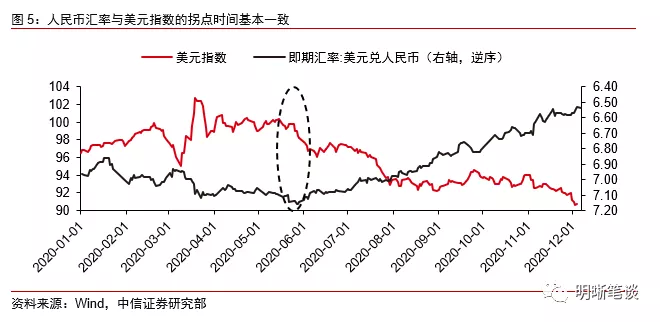

重点二:美元指数快速下行。对于近期海外市场需要关注的第二个重点便是美元的走势问题。美元指数从8月份开始位于93附近宽幅震荡,但进入11月以后美元指数又开始明显走弱,当前已位于91以下。从原因上来看,前期美联储快速扩表以及当前欧美卫生事件形势的对比或为美元指数下行压力的来源。

重点三:疫苗研发进展情况。对于近期海外市场需要关注的第三个重点我们认为是疫苗研发的进展情况。根据媒体披露的疫苗实时跟踪数据,当前全球进入临床三期的疫苗共计13款。根据各医药公司披露的数据,如Moderna和BioNTech、辉瑞、复星研制的两款疫苗有效率均达到90%以上。从当前部分医药公司给出的疫苗产能预计情况来看,虽然疫苗产能相较全球疫苗接种需求而言仍不足够,考虑到发达经济体在获取疫苗方面具有优势,预计明年上半年如欧美等发达经济体或能完成第一阶段疫苗接种,因此我们预计下半年欧美经济体经济复苏脚步或有所加快。

结论:对于近期的海外市场而言,我们认为美国新一轮财政刺激、美元走势以及疫苗研发进展是最值得关注的三个重点问题。财政刺激方面,11月的非农数据疲软表现增加财政支持急迫性以后,新一轮财政刺激年内有机会达成但可能性仍相对较低,更多可能会在明年上半年推出,而对于刺激的规模从目前的信息来看新一轮财政刺激规模大概会在5000亿~9000亿美元之间。美元走势方面,前期美联储快速扩表以及当前欧美卫生事件形势的对比或为当前美元指数下行压力的来源,明年在基本面因素和美联储货币政策的影响下,美元指数可能会有获得支撑的可能。疫苗进展方面,从当前部分医药公司给出的疫苗产能预计情况来看,虽然疫苗产能相较全球疫苗接种需求而言仍不足够,考虑到发达经济体在获取疫苗方面具有优势,预计明年上半年如欧美等发达经济体或能完成第一阶段疫苗接种,因此我们预计明年下半年欧美经济体经济复苏脚步或有所加快。

正文

重点一:财政刺激憧憬提高

在美国卫生事件仍未得到有效控制以及财政纾困政策缺位的背景下,美国就业市场改善的速度持续放缓,11月美国非农新增就业数据相较前值出现了明显下降,显著低于预期水平,本就改善动力不足的就业市场显得更为艰难。11月季调后美国非农就业人数新增24.5万人,在数据发布前市场预期将新增46.9万人,11月非农数据显著低于预期水平。回顾近三个月的非农新增情况,9月、10月和11月的新增就业人数分别为66.1万人、63.8万人和24.5万人,当前美国就业市场的改善速度持续放缓,11月份这种放缓体现得更加明显。从整个卫生事件期间美国非农就业人数的变化来看,3月份就业总人数开始出现下降,4月份受卫生事件期间防控措施的影响美国非农就业人数单月减少了约2050万人,两月合计减少工作岗位约2120.1万个。从5月份开始非农新增就业人数由负转正,美国就业市场开始缓慢恢复,截至11月份累计增加了1198.7万人,但仍旧有约一半的就业岗位尚未恢复。从当前美国就业市场面临的情况来看,美国就业改善因财政政策的缺位而持续放缓,与此同时美国新一轮卫生事件仍未得到有效控制,这使得本就改善动力不足的就业市场显得更为艰难。

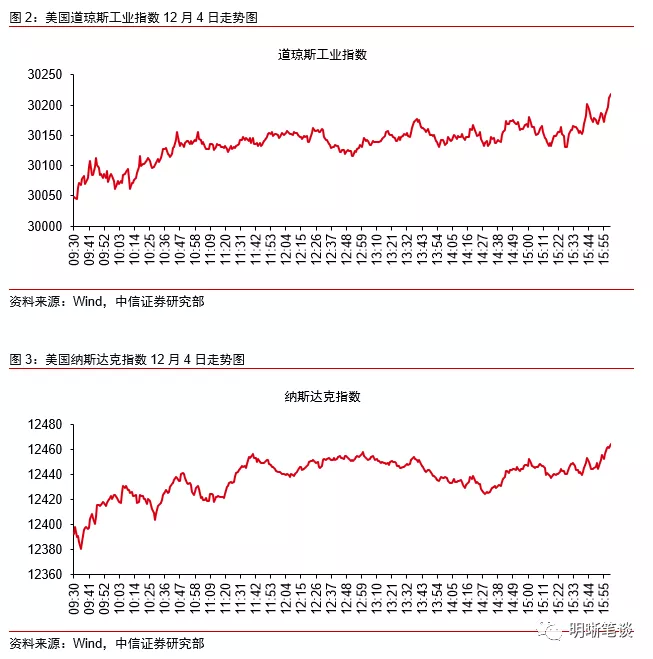

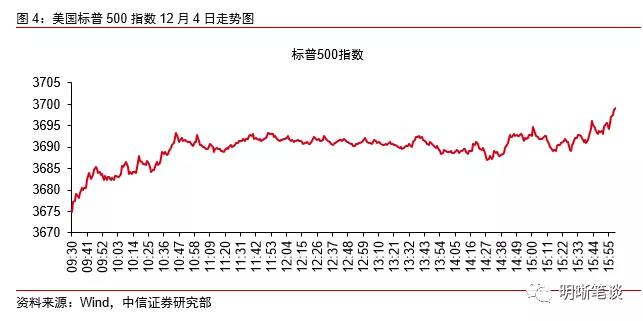

但表现疲软的非农数据并未压制市场的风险情绪,相反在非农数据发布当天美国三大股指高开高走录得明显上涨,从原因来看非农数据较差加重了市场对于美国新一轮财政刺激的憧憬,因此从对市场走势的影响角度,美国新一轮财政政策的前景变化仍旧是近期海外市场需要关注的一个重点。虽然11月非农数据表现疲软,但是从美股市场当天的表现来看,非农数据非但没有压制当日的风险情绪,三大股指反倒高开高走录得明显上涨,道指12月4日报收30218.26点,当日涨幅0.83%;纳指报收12464.23点,当日涨幅0.70%;标普500报收3699.12,当日涨幅0.88%。从原因上来看,我们认为股市如此反应的原因或在于,此前在失业率持续下降,非农就业人数持续修复背景下,可能国会在达成财政刺激计划的迫切性上也受到了影响。而11月份的非农就业人数或给美国国会敲响了警钟,市场对于新一轮财政刺激的憧憬也有所增加,因此从对市场走势的影响角度,美国新一轮财政政策的前景变化仍旧是近期海外市场需要关注的一个重点。

而对于新一轮财政刺激计划,我们的看法是当前两党在刺激规模上仍旧存在分歧,但整体来看正在朝着共同的方向努力。我们预计新一轮财政刺激年内有机会达成但可能性仍相对较低,更多可能会在明年上半年推出,规模上大概会在5000亿~9000亿美元之间。12月1日民主党和共和党部分成员提出了一份9080亿美元的刺激计划,但参议院多数党领袖麦康奈尔表示只愿意批准大约5000亿美元的援助计划,这表明当前美国两党在刺激规模方面仍旧存在着分歧。但是上周五众议院议长佩洛西表示,围绕刺激方案的谈判存在动力,她重申支持以9080亿美元的刺激规模作为两党谈判基础,而这已不足民主党人此前要求刺激规模的一半,在最开始民主党对于财政刺激的规模要求为2万亿美元以上,因此整体来看虽然两党分歧仍旧存在,但是正在朝着共同的方向努力。在推出的时间和规模问题上,我们认为在11月非农数据增加财政支持急迫性以后,新一轮财政刺激年内有机会达成但可能性仍相对较低,更多可能会在明年上半年推出,而对于刺激的规模从目前的信息来看新一轮财政刺激规模大概会在5000亿~9000亿美元之间。

重点二:美元指数快速下行

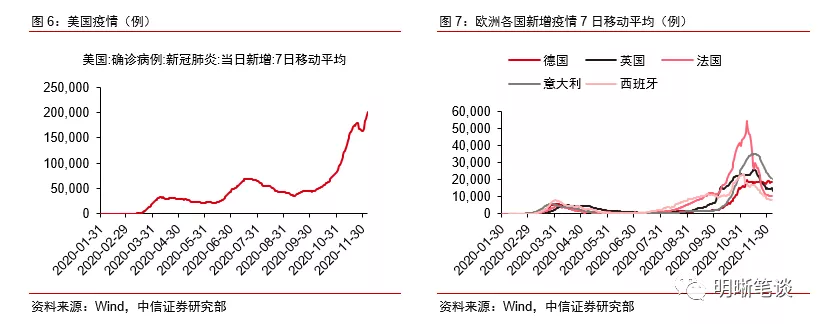

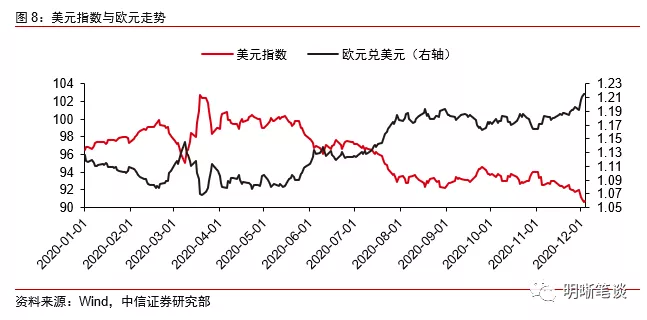

对于近期海外市场需要关注的第二个重点便是美元的走势问题。美元指数从8月份开始位于93附近宽幅震荡,但进入11月以后美元指数又开始明显走弱,当前已位于91以下。从原因上来看,前期美联储快速扩表以及当前欧美卫生事件形势的对比或为美元指数下行压力的来源。从美元指数的走势来看,一季度末由于受到卫生事件的冲击,全球资本开始追逐美元流动性,由此导致了美元流动性的大幅收紧,“美元荒”行情导致了美元指数飙升。为了环节美元的流动性紧张,美联储在3月份政策频出,先是通过两次紧急降息将联邦基金目标利率直接下调至0~0.25%区间,紧接着取消了资产购买规模的上限,“无限量QE”模式开始启动,美元流动性紧张的问题也在很快的时间内得到了抑制,4月份由于卫生事件对于美国基本面的冲击正出于释放阶段,因此市场避险情绪仍旧较高,美元指数维持高位震荡。美元指数的强势一直维持到5月底,随着全球经济重启的乐观预期使得市场风险情绪有所好转,美元指数开始由强转弱进入到下行当中。而从年中至今美元指数下跌来看,一方面前期美联储快速扩表导致的美元下行压力仍然存在。另一方面美国先后经历了6月底和9月底两次卫生事件反复,而对比欧洲国家,虽然欧洲多国也在9月底遭受了卫生事件反复的冲击,但由于欧洲卫生事件防控措施相较美国更为有力,多国在11月份已经出现了卫生事件拐点,因此欧美卫生事件形势的对比也是当前美元指数下行的压力之一。

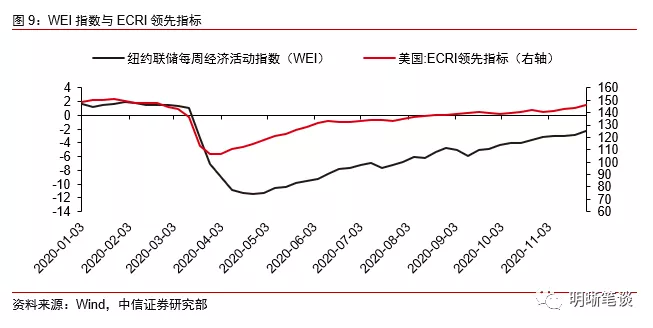

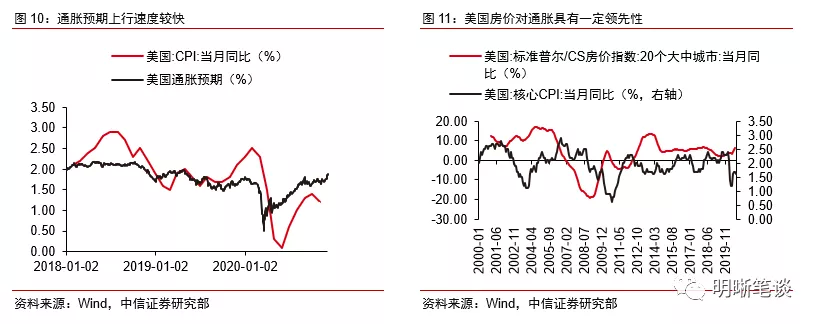

但对于美元指数来说,我们认为明年在基本面因素和美联储货币政策的影响下,美元指数可能获得支撑。对于美元指数而言,虽然当前美元指数正处于持续走弱的过程当中,但我们认为明年美元指数可能获得支撑。做出这种判断的理由主要出于两点原因,一方面根据纽约联储每周更新的经济活动指数(WEI指数)以及美国ECRI领先指标,当前美国经济正处于边际修复的进程当中。而从疫苗的研发进展来看,近期有关疫苗的积极消息逐渐增多,因此明年随着美国经济逐渐复苏美元或受到基本面因素的支撑。另一方面,美联储货币政策未来如何演变同样值得关注。目前拜登上台出任下一届美国总统已成大概率事件,虽然拜登对于防控卫生事件以及修复由卫生事件带来的经济问题非常重视,而卫生事件当中的经济修复需要货币政策与财政政策的共同发力,短期来看美联储的货币政策仍将以宽松的基调为主。但对于稍远的时间,目前美国通胀预期上行的速度较快,同时从房价的角度当前美国房地产行业表现亮眼,房价上涨较多,美国房价对于通胀而言也具有一定的领先性。考虑到后续美国经济复苏脚步加快叠加可能到来的通胀影响,美联储货币宽松的脚步或将出现放慢收敛。结合以上两点原因,我们认为明年在基本面因素和美联储货币政策的影响下,美元指数可能获得支撑。

重点三:疫苗研发进展情况

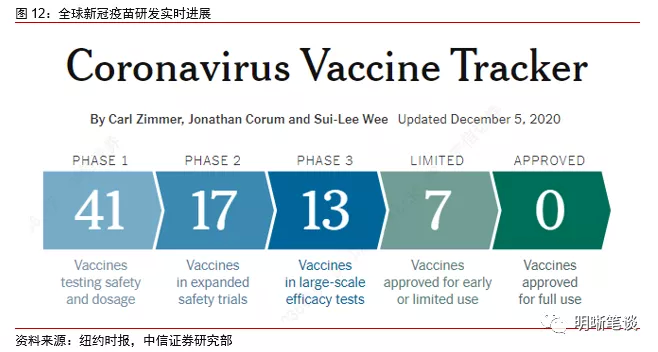

对于近期海外市场需要关注的第三个重点我们认为是疫苗研发的进展情况。根据媒体披露的疫苗实时跟踪数据,当前全球进入临床三期的疫苗共计13款。根据各医药公司披露的数据,如Moderna和BioNTech、辉瑞、复星研制的两款疫苗有效率均达到90%以上。对于近期海外市场需要关注的第三个重点,我们认为是疫苗的进展情况。根据《纽约时报》Coronavirus Vaccine Tracker专栏对于疫苗研发进展的实时数据追踪,当前进入临床三期的疫苗共有13款。卫生事件出现到现在已经过了接近一年时间,疫苗的研制也已经过了一段时间。近阶段有关疫苗的积极消息频频出现,如11月18日由BioNTech、辉瑞和复星联合研制的疫苗三期临床最终结果显示,这一款疫苗的有效率高达95%。两周之后,11月30日美国疫苗公司Moderna发布疫苗临床试验的最终数据,数据显示疫苗对于防疫有效率达到94.1%。

从当前部分医药公司给出的疫苗产能预计情况来看,虽然疫苗产能相较全球疫苗接种需求而言仍不足够,考虑到发达经济体在获取疫苗方面具有优势,预计明年上半年如欧美等发达经济体或能完成第一阶段疫苗接种,因此我们预计下半年欧美经济体经济复苏脚步或有所加快。根据部分医药公司披露的疫苗研发进展和产能预计情况,年底之前如Moderna以及BioNTech、辉瑞和复星生产的疫苗或将投入生产,而2021年将有多款疫苗投产。但从疫苗产能相较全球疫苗接种需求的角度,疫苗产能在明年仍旧不足。考虑到发达经济体抢先预定了2021年初的大部分疫苗产量,同时如美国等还通过协议享受疫苗供应的优先权,我们预计明年上半年如欧美等发达经济体或能完成第一阶段重点人群的疫苗接种,因此我们预计下半年欧美经济体经济复苏的脚步或将有所加快。

结论

对于近期的海外市场而言,我们认为美国新一轮财政刺激、美元走势以及疫苗研发进展是最值得关注的三个重点问题。财政刺激方面,11月的非农数据疲软表现增加财政支持急迫性以后,新一轮财政刺激年内有机会达成但可能性仍相对较低,更多可能会在明年上半年推出,而对于刺激的规模从目前的信息来看新一轮财政刺激规模大概会在5000亿~9000亿美元之间。美元走势方面,前期美联储快速扩表以及当前欧美卫生事件形势的对比或为当前美元指数下行压力的来源,明年在基本面因素和美联储货币政策的影响下,美元指数可能会有获得支撑的可能。疫苗进展方面,从当前部分医药公司给出的疫苗产能预计情况来看,虽然疫苗产能相较全球疫苗接种需求而言仍不足够,考虑到发达经济体在获取疫苗方面具有优势,预计明年上半年如欧美等发达经济体或能完成第一阶段疫苗接种,因此我们预计下半年欧美经济体经济复苏脚步或有所加快。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP