“黑马”Doordash(DASH.US)要上市了:不到一年,估值飙升160%

本文来自微信公众号“英为财情Investing”,文中观点不代表智通财经观点。

周三,美股年底最受关注的两大IPO之一——Doordash Inc (DASH.US)就要登陆纽约证券交易所了。

因为认购太过火爆,DoorDash将其发行价再度上调,从90至95美元大幅上调至102美元。DoorDash拟发行3300万股股票,筹资33.7亿美元。以IPO发行价计算,这家外卖平台的估值约为390亿美元。今年早些时候,DoorDash的估值才150亿美元。

从“老三”到“老大”,DoorDash做对了什么?

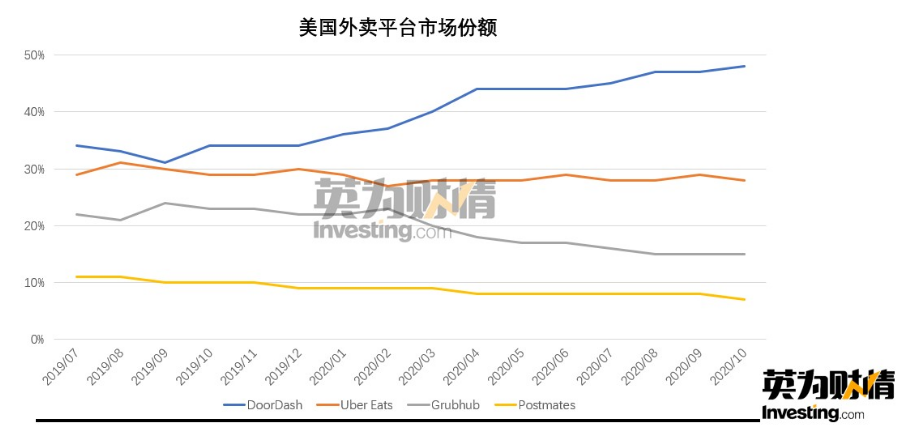

早在2019年,英为财情就曾分析过美国的外卖市场。据Edison Trens的数据,截至2018年底,Grubhub(GRUB.US)仍是龙头,占据着约34%的市场份额,Uber Eats以28%位居第二,再之后是“黑马”DoorDash,市占率为18%,Postmates以12%的份额位列第四。

约两年过去后,局面出现了大转变。DoorDash风头正劲,截至今年10月份已经拿下了48%的市场份额;Uber Eats在7月份“吞”下了Postmates之后,仍然稳稳占着28%的市值份额;而Grubhub一路向南,在竞争激烈的拥挤市场中明显有不敌之势,市占率退居第三。

美国外卖平台市场份额,制图:英为财情Investing.com

DoorDash市占率跃升的关键很简单:郊区。

郊区是DoorDash在这场外卖平台之争中的据点。DoorDash最早在2013年开始布局郊区,原因很简单,在当时一线城市的外卖市场中,Grubhub已经占据了主导地位,并且实现了盈利。

按照DoorDash首席执行官Tony Xu的说法,它的竞争对手们低估了郊区这个市场,使得他有机会与起司工坊(Cheesecake Factory)、奇利斯美式餐厅(Chili’s)等在郊区非常受欢迎的餐饮连锁品牌达成了全美独家协议。在招股说明书中,DoorDash称其在郊区的市场份额达到58%。

郊区市场人口并不密集,而且使用餐馆外卖服务的人数通常只有大城市的一半。这解释了该市场被忽视的原因。但另一方面,郊区能够为外卖平台带来更多单笔金额更高的订单,这些订单通常来自于需求更多的大家庭。而且,在餐厅距离远、选择少的背景下,外卖平台的价值也能更加突显。

突如其来的卫生事件,成为了帮助 DoorDash登顶的“东风”。受卫生事件影响,大量大城市人口开始退往较小的城市和郊区,而DoorDash已经在这些地区做好布局。毫不意外,从1月到9月,DoorDash的用户从150万增至500万。整个大流行期间,DoorDash在餐饮app下载排行榜上始终领先。

DoorDash的最大悬念:卫生事件消退,增长能否为继?

招股书显示,今年前九个月,DoorDash的收入从去年同期的5.87亿美元增长227%至19.2亿美元,订单数也同比增长200%至5.43亿笔。相比之下,Uber Eats和Grubhub在最近公布的财报中披露,其营收分别增长125%和53%。

当然,和其他很多受益于卫生事件的公司一样,DoorDash同样面临着“红利期”消退的风险。一旦卫生事件消退,人们也可能会再度被大城市的繁华和机会吸引,而那里是Grubhub和Uber Eats的地盘。

郊区外卖市场的发展预计仍能支撑DoorDash的增长,但业绩可能不会再有卫生事件时期那样惊人的爆发。

卫生事件对DoorDash的另一个影响是,自大流行开始以来,已经有近六分之一的美国餐馆倒闭。美国国家餐馆协会估计,今年该行业可能会亏损2400亿美元。DoorDash计划将业务扩展至“最后一英里“的按需交付,但就目前而言,它还十分依赖餐饮业。

此外,DoorDash曾在截至6月底的三个月中实现了2300万美元的盈利,但今年前9个月仍然亏损了1.49亿美元,尽管较2019年同期的5.34亿美元有所收窄。“自公司成立以来每年都出现净亏损,我们预计未来的支出还将增加,可能无法维持或提高盈利能力。”DoorDash在招股书中称。

和优步一样,DoorDash也是零工经济。11月初的时候,加州选民投票通过了22号提案,豁免了优步 (UBER.US)、Lyft (LYFT.US)等公司必须将司机归类为雇员的规定。但DoorDash表示,在雇员归类问题上,预计仍会继续面临挑战。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP