安信电新:垂直一体化,光伏龙头的利器与进阶之路

本文转自微信公众号“ 电新邓永康团队”。

摘要

■近期行业激进的扩产规划以及频繁的联合本质依然是一体化和专业化的路线之争:

自2019年末起光伏行业迎来扩产潮,行业龙头和腰部企业的扩产规划均十分激进;此外,近期行业龙头间频繁的联合也使得市场对光伏行业未来的竞争格局演绎预期变得越来越混乱。

我们认为,近期行业激进的扩产规划以及频繁的联合本质依然是一体化和专业化的路线之争,本篇报告即旨在深入探讨当前光伏行业垂直一体化战略的意义并对未来行业的竞争格局进行演绎。

■光伏行业发展到当前阶段为实施垂直一体化战略提供了良好的前提和环境:

我们认为,光伏行业发展到当前阶段,有三点重要的趋势为目前行业龙头实施垂直一体化战略提供了良好的前提和环境,分别为:

(1)行业周期属性弱化,中长期需求清晰可预见。这使得行业盈利受需求波动大幅恶化的风险变得越来越小;

(2)细分子行业技术迭代弱化,单位投资额不断下降。其中,技术迭代弱化使得行业后发优势愈发不明显而单位投资额下降则使得新增产能变为沉没资产的风险大大弱化,二者共同为行业龙头实施垂直一体化提供可能;

(3)成本曲线趋于平缓,单环节龙头成本优势减弱。正是由于技术迭代的弱化,行业单环节成本曲线逐渐趋于平缓,龙头的成本优势仍在但处于被持续追赶状态,更需要垂直一体化拉开成本差距。

■2021年预计将是细分子环节集中度提升的关键年份,垂直一体化料将成为龙头攫取市场份额的首选:

2020年受到卫生事件影响,行业需求相比2019年略有下降,行业集中度被动提升,产业趋势边际验证在行业供需过剩的状况下龙头强劲的出货能力和显著的竞争优势。

2021年行业龙头扩产规划和出货计划相比2020年均有大幅提升,因此我们预计2021年将是电池片和组件环节集中度提升的关键年份,龙头急需通过构建更强大的竞争优势来完成市场份额提升,选择垂直一体化竞争战略,拉开成本差距、扩大成本端竞争优势将成为龙头攫取市场份额的首选。

■关于垂直一体化后时代的思考:

随扩产潮带来的短期行业供需极度过剩终将过去,在当前时点我们依然尝试对垂直一体化后时代行业竞争格局的演绎做出一些判断和思考:

(1)集中度提升后组件大概率维持多强格局。由于直面下游终端客户,下游的分散使得组件龙头很难实现完全或寡头垄断。从中长期的维度看,组件环节大概率仍将维持多强格局,但行业的玩家预计将大大减少,龙头的份额可能阶段性会有一定波动,但相对份额波动不会太大;

(2)一体化龙头业绩确定性提升,可以看长逻辑,存在持续戴维斯双击可能。当垂直一体化龙头凭借更强的竞争优势完成市场份额提升后,其长期的市占率、盈利能力和业绩将变得愈发清晰,对于盈利的预测可以拉得更长、看得更远,从而进一步摆脱由于盈利和业绩的波动对企业估值带来的桎梏,最终有望持续实现戴维斯双击。

■投资策略:看好垂直一体化龙头业绩增长和估值提升。

从短期看,2021年将是电池片和组件环节集中度提升的关键年份,选择垂直一体化竞争战略的行业龙头,将拉开与竞争对手的成本差距、扩大成本端竞争优势,从而实现市占率进一步提升;

从中长期看,垂直一体化龙头中长期的市占率、盈利能力和业绩将变得愈发清晰,对于盈利的预测可以拉得更长、看得更远,从而进一步摆脱由于盈利和业绩的波动对企业估值带来的桎梏,最终有望持续实现戴维斯双击。重点推荐隆基股份(601012.SH)、通威股份(600438.SH),建议关注晶澳科技(002459.SZ)、晶科能源(JKS.US)。

■风险提示:光伏装机需求不及预期;海外贸易政策变化。

目录

1. 光伏行业已具备实施垂直一体化战略的前提和环境

1.1. 行业周期属性弱化,中长期需求清晰可预见

1.2. 细分子行业技术迭代弱化,单位投资额不断下降

1.3. 成本曲线趋于平缓,单环节龙头成本优势减弱

2. 垂直一体化大势所趋,一体化龙头强者恒强

2.1. 垂直一体化将成为行业龙头攫取市场份额的必然选择

2.2. 硅料和组件端的价值料将进一步凸显

2.2.1. 组件端的品牌和渠道壁垒将在垂直一体化趋势中愈发凸显

2.2.2. 多晶硅料亦是垂直一体化浪潮中尤为珍贵的一环

2.3. 垂直一体化后时代的演绎与思考

3. 投资策略

4. 标的推荐

4.1. 隆基股份:垂直一体化不断推进,龙头稳步成长

4.2. 通威股份:短期看硅料业绩弹性,中长期垂直一体化构建成本壁垒

4.3. 晶澳科技:多年组件龙头,坚定推进垂直一体化

5. 风险提示

1光伏行业已具备实施垂直一体化战略的前提和环境

1.1. 行业周期属性弱化,中长期需求清晰可预见

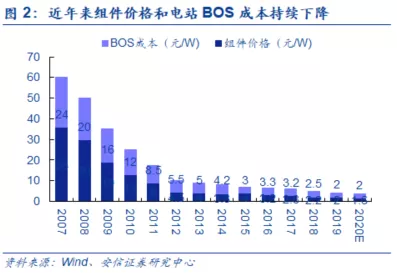

国内进入平价时代,政策扰动消除。过去数年国内光伏装机需求波动较大,主要是由于补贴退坡引发行业抢装以及抢装后导致了需求的真空期。2021年光伏行业进入平价时代,有望彻底摆脱补贴,补贴政策扰动消除。近年来随着光伏行业降本增效的持续推进,组件价格和电站BOS成本持续下降,目前光伏电站系统投资成本已降至3.5-3.8元/W。

根据我们测算,当光伏电站系统投资成本降至3.71元/W以下,三类资源区在平价后项目运营内部收益率(IRR)仍可以达到8%,这意味着当前光伏行业已经具备平价条件,8%的类公用事业项目收益率在当前资产荒的时代背景下显得更加珍贵,未来随着初始投资成本降低带动LCOE下降,光伏发电的经济性也将愈发凸显。

“十四五”非化能源占比提升为装机提供“锚点”,中期行业需求清晰可预见。2020年9月22日总书记在第七十五届联合国大会一般性辩论上提出中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和,体现了国家发展可再生能源的决心。

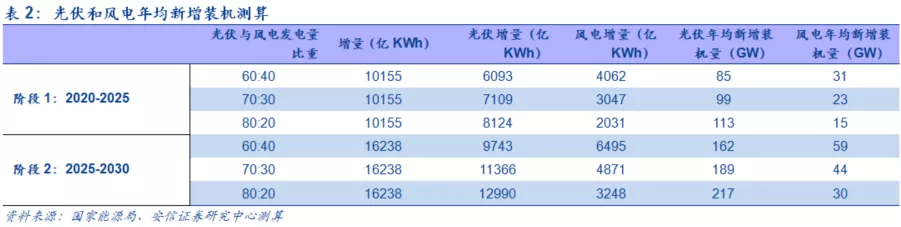

12月12日总书记在巴黎气候峰会上宣布,到2030年中国单位GDP二氧化碳排放将比2005年下降65%以上,非化能源占比将达到25%,这意味着,2025年非化占比从原定的18%提升到20%将成为大概率事件。我们假设非化石能源占比在未来十年持续提升,在2025年和2030年持续提升至20%和25%,预计2020-2025年光伏年均新增装机量在85-113GW范围内,2026-2030年光伏年均新增装机量在162-217GW范围内。

在经济性已经满足平价需求的前提下,“十四五”非化能源占比提升将为中期光伏装机需求提供“锚点”。

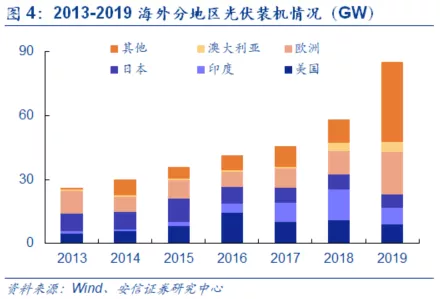

海外光伏装机去中心化平抑需求波动,装机预计稳步增长。受到技术进步、规模化经济、供应链竞争日益激烈和开发商经验日益增长的推动,根据IRENA (International Renewable Energy Agency)的统计,在过去十年间(2010-2019)太阳能光伏发电成本下降了82%,成本的下降主要是由于电池板价格和系统配套费用的降低,其中前者降幅达90%,根据Inter Soalr的统计2019年光伏度电成本已经下降至4美分/kWh。

成本大幅下滑叠加能源转型诉求,2017、2018年全球GW级市场(国家或地区)分别为9个和11个,2019年上升至13个,越来越多国家和地区的光伏装机需求大幅提升。随着全球GW级市场的增多,海外光伏装机需求正在逐渐去中心化,2019年欧洲、美国、日本等传统光伏市场新增装机占比逐步下滑,前五大市场新增装机占比仅为56%。伴随去中心化到来的,是单一市场对海外装机需求的扰动被逐渐平滑,海外光伏新增装机需求增长变得愈发确定。

1.2. 细分子行业技术迭代弱化,单位投资额不断下降

过去十年行业持续降本增效,不断发生技术迭代和龙头更迭。2011年太阳能组件价格高达10元/W,光伏发电度电成本接近2元/kWh,行业降本增效的空间巨大。在过去的十年时间里,硅料、硅片、电池片环节分别经历了从热氢化到冷氢化、从单晶技术到多晶技术、从铝背场(BSF)到PERC的技术迭代,这使得光伏组件价格迅速下降至目前的1.5-1.6元/W。

随技术迭代同时演绎的,是细分子行业龙头的更迭。通威、大全等企业逐渐成为多晶硅环节的头部企业,隆基和中环则取代保利协鑫成为硅片行业的双寡头。技术迭代导致的后发优势使得行业龙头常有被颠覆、被降维打击的可能性,这使得实施垂直一体化发展战略的风险大于收益。

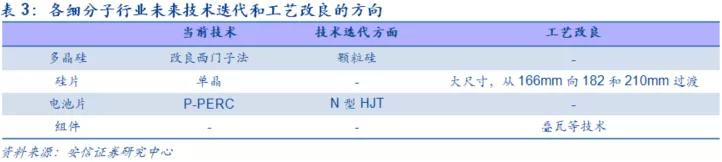

行业技术迭代趋缓,后发优势愈发不明显。从当前时点看,除电池片环节仍有新一轮较大的技术迭代动力外,光伏主产业链各细分子行业技术迭代基本接近尾声,目前尚未看到足以颠覆整个行业的技术路线,后续预计主要以工艺改良为主,行业后发优势将愈发不明显。具体来看:

1) 多晶硅环节:目前以改良西门子法为主,虽然保利协鑫计划扩张颗粒硅产能,但目前尚未大批量验证产品质量和性价比,暂无大的技术迭代风险;

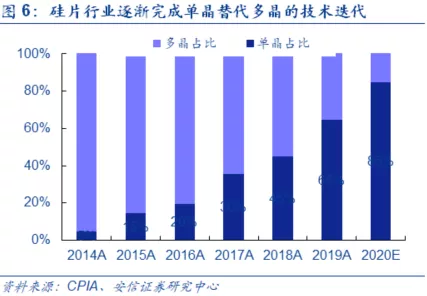

2) 硅片环节:根据CPIA的数据,2020年单晶市占率已经超过85%,基本完成对多晶的替代,当前的大尺寸分歧主要是工艺改良问题,基本不涉及技术迭代;

3) 电池片环节:目前存在P-PERC向N型尤其是HJT电池迭代的趋势,不过根据过往经验,电池片环节的技术溢出和学习曲线深入的速度很快,后来者想要短期形成较强的先发优势相对困难;

4) 组件环节:主要生产流程为封装,基本无技术壁垒,当前的叠瓦等技术主要是工艺改良方面的问题。

因此,当前光伏行业技术迭代趋缓,进而为行业龙头实施垂直一体化战略提供可能。

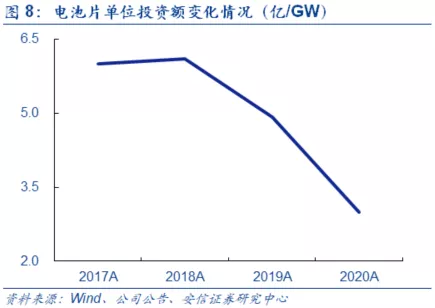

单位投资额下降,资产沉没风险弱化。受上游设备国产化以及融资成本下降等原因影响,近年来光伏行业单位产能初始投资额呈现不断下降态势。

从通威、隆基两家公司的数据看,通威多晶硅单位投资额从2017年16亿/万吨下降至当前的10亿/万吨;隆基单晶硅片(拉棒+切片)单位投资额从2017年的7亿/GW下降至当前的不到3亿/GW;隆基、通威的电池片单位投资额从2017年的6亿/GW下降至当前的3亿/GW。

与单位投资额下降相对应的,是项目回收期的下降,按照当前的投资额,除多晶硅环节项目回收期较长外,硅片和电池片基本上可以做到2-3年内收回投资成本,新增产能变为沉没资产的风险大大弱化,行业龙头在2-3收回成本后可以将资金重新投入到更先进的产能建设中,这同样为行业龙头实施垂直一体化提供可能。

1.3. 成本曲线趋于平缓,单环节龙头成本优势减弱

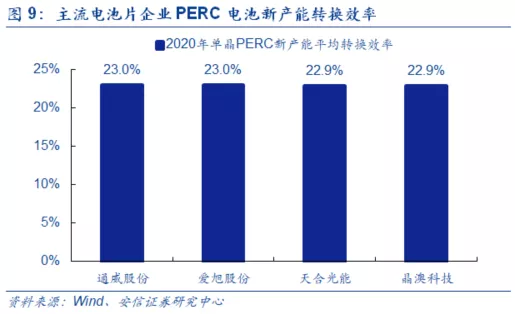

技术迭代接近尾声,细分子环节技术扩散加速。当前硅片的单晶替代以及电池片环节的PERC替代BSF基本接近尾声,两个环节的技术扩散和学习曲线深入持续加速。以电池环节为例,目前主流电池企业如通威、爱旭、隆基、晶澳、东方日升等PERC电池的转换效率均可以做到22.5%-23.0%,技术扩散使得细分子环节产品愈发同质化,这为行业龙头实施垂直一体化战略提供了重要前提。

行业成本曲线趋于平缓,中游单环节龙头成本优势减弱。垂直一体化战略实施的重要前提是企业在产业链多环节的成本控制能力均要排在行业前列,这样方能获得垂直一体化带来的成本优势。随着行业技术迭代接近尾声,工艺的优化对降本的作用逐渐弱化,行业降本空间变得越来越小,中游单环节龙头成本优势仍在但处于被持续追赶状态,这给了垂直一体化企业在每个环节都缩小和细分子行业龙头成本差距的机会。

2垂直一体化大势所趋,一体化龙头强者恒强

2.1. 垂直一体化将成为行业龙头攫取市场份额的必然选择

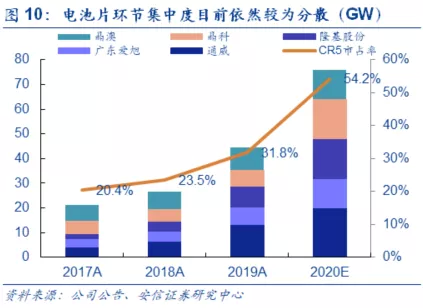

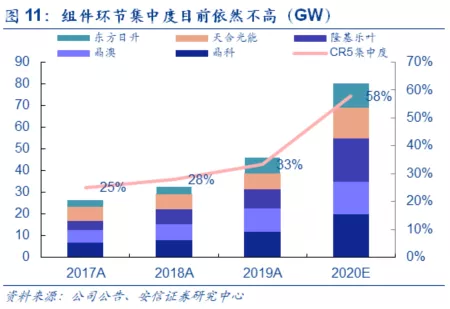

电池、组件环节大规模扩产,龙头急需凭借竞争优势完成市占率提升。2020年受到卫生事件影响,行业需求相比2019年略有下降,但新增产能较多。在这种背景下,行业集中度被动提升,电池片和组件环节CR5预计将分别提升至54%和58%,产业趋势边际验证了在行业供需过剩的状况下龙头强劲的出货能力和显著的竞争优势。展望2021年,行业龙头扩产规划相比2020年均有大幅提升。

其中组件方面,根据产能投放规模测算晶科、晶澳、隆基、天合和东方日升合计计划出货量有望超过130GW,行业CR5有望提升至80%以上,行业龙头有望携多年积累的品牌、渠道和成本优势完成市占率提升;电池片方面,根据产能投放规模测算通威、爱旭计划出货量有望分别达到40GW和30GW,叠加隆基、晶科、晶澳、天合等组件企业配套产能,行业CR5同样有望提升至80%以上。

因此,2021年将是电池片和组件环节集中度提升的关键年份,龙头急需通过构建更强大的竞争优势来完成市场份额提升。

垂直一体化可以拉开成本差距,将成为龙头攫取市场份额的必然选择。由于单一环节成本曲线趋于平滑,而电池片、组件环节在2021年有望面临新一轮集中度提升,因此选择垂直一体化竞争战略,拉开成本差距、扩大成本端竞争优势将成为龙头攫取市场份额的必然选择。

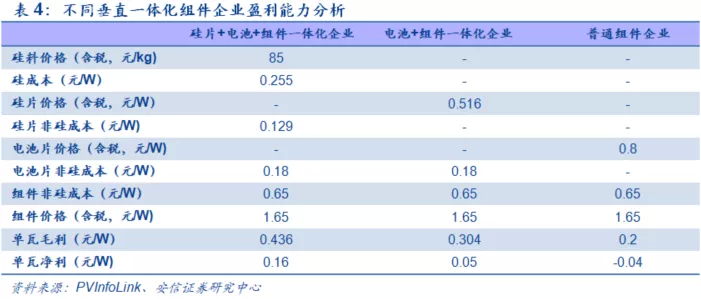

根据我们的模型测算,在当前产业链价格下,硅片+电池片+组件垂直一体化的企业组件单W净利为0.16元/W左右,电池+组件垂直一体化的企业组件单W净利为0.05元/W左右,仅有组件环节的企业基本不盈利,处于略微亏损状态,垂直一体化组件龙头的成本和盈利能力优势非常明显。

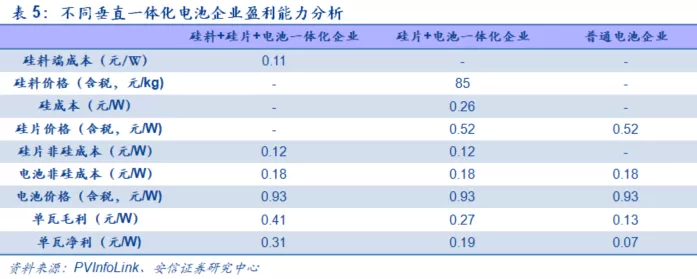

同样的,在当前产业链价格下,硅料+硅片+电池片垂直一体化的企业组件单W净利为0.31元/W左右,硅片+电池垂直一体化的企业组件单W净利为0.19元/W左右,纯电池企业单W净利为0.07元/W左右,垂直一体化电池片龙头的成本和盈利能力优势亦非常显著。

2.2. 硅料和组件端的价值料将进一步凸显

2.2.1. 组件端的品牌和渠道壁垒将在垂直一体化趋势中愈发凸显

品牌代表品质并决定可融资性,组件商品牌效应愈发凸显。

近年来国内越来越多国企切入光伏运营领域,主要原因有三。

其一是传统电企如五大发电集团都在谋求能源转型,从发展煤电改为发展风电、光伏等可再生能源,以寻求适应未来的能源环境以及增强自身的成长性;

其二是随着平价时代的到来,光伏电站IRR有下降趋势,正在向偏公用事业发展(成本+合理收益),对民间资本的吸引力下降;

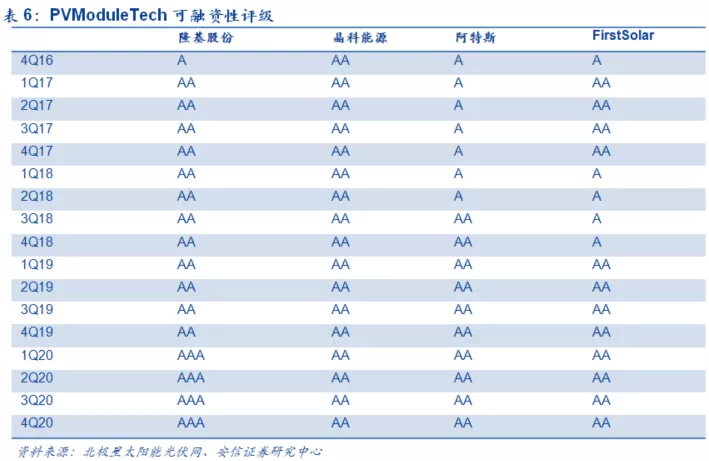

其三是前期光伏运营企业由于补贴拖欠造成应收账款比例较大等问题影响,现金流较差,持续滚动开发能力不足。在这种背景下,国企对于组件的长期质量有更高的要求,而组件品牌代表了更高的质量和更强的可靠性,使得国企对于组件龙头的信任度更高、采购量更大。与此同时,由于海外光伏电站需绑定组件进行前期融资,组件厂的可融资评级将直接影响银行是否放贷。组件的可融资评级来自于多年在终端的品牌积累,在垂直一体化的浪潮中显得愈发珍贵。

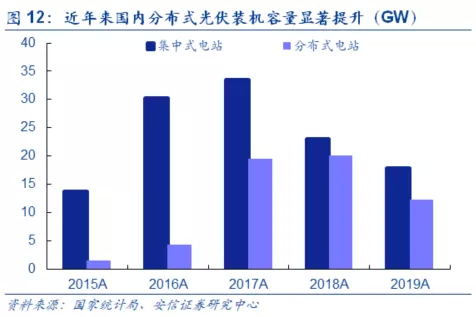

分布式装机占比提升,组件端渠道壁垒越发显著。近年来国内工商业分布式和户用分布式光伏电站占比不断提升,从2015年的9.19%上升至近三年的40%左右;与此同时,从全球的装机结构看,分布式的占比近年来基本上维持在31%-35%区间内,跟随装机需求持续增长。

下游电站开发市场的分散提升了组件商对渠道把控能力的要求,行业的新进入者若想获得市场份额必须先花费资金和大量时间打通下游渠道,因此组件龙头积累多年的直销和分销渠道也是行业的一大壁垒。

2.2.2. 多晶硅料亦是垂直一体化浪潮中尤为珍贵的一环

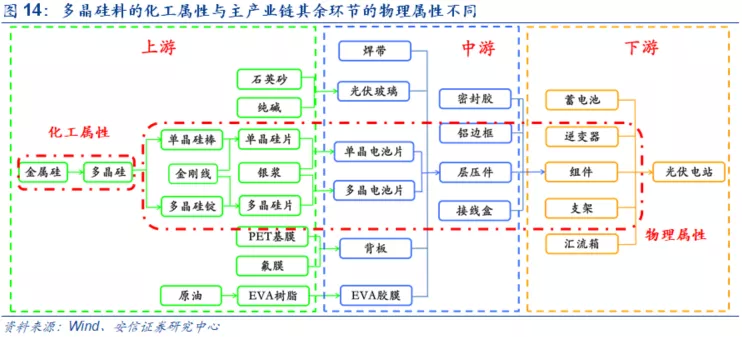

多晶硅料位于产业链最上游,化工属性使得其know-how与其他环节不同。多晶硅制备主要是将工业硅粉通过一系列的化学手段进行提纯从而得到可以用于太阳能行业和电子行业的多晶硅料。目前多晶硅的制备以改良西门子法为主,其主要流程包括SiHCl3合成、SiHCl3精馏提纯、SiHCl3的氢还原、尾气的回收和SiCl4的氢化分离五个步骤。

制备的流程和机理使得多晶硅料环节的制造偏向精细化工属性,技术的know-how与中下游偏向物理属性的硅片、电池片和组件环节差异性很大。由于下游电池正在储备下一代N型和HJT技术,对于多晶硅纯度的要求也越来越高,这使得整个行业的技术壁垒对于新进入者来说也越来越高。

中下游企业几无多晶硅布局,多晶硅料环节被一体化风险较小,价值性凸显。因为属性差异较大,因此下游向多晶硅环节后向一体化的难度很大。从目前的多晶硅主要企业来看,基本没有作为垂直一体化切入的下游企业,保利协鑫虽然有硅片产能,但以多晶为主且保利协鑫是以硅料起步的,因此当前中下游企业几无多晶硅布局,多晶硅料环节被一体化的风险较小,未来在全产业链中的价值有望进一步凸显。

2.3. 垂直一体化后时代的演绎与思考

集中度提升后组件大概率维持多强格局。由于直面下游终端客户,组件环节兼具toB和toC属性,下游的分散使得组件龙头很难实现完全或寡头垄断。2021年组件环节集中度有望大幅提升,主要是头部的3-5家企业迅速完成市占率提升。而从中长期的维度看,组件环节大概率仍将维持多强格局,行业的玩家预计将大大减少,龙头的份额可能阶段性会有一定波动,但相对份额波动不会太大。

专业化企业生存空间料被进一步压缩。

考虑到未来行业龙头的锥形一体化竞争战略将极大提升自身议价能力,中长期垂直一体化龙头仍将会选择让专业化企业分摊一部分需求和技术波动方面的风险,从而倾向于不选择实行完全自上而下的1:1产能配套,因此未来专业化企业仍具备一定生存空间。然而,在单环节行业曲线趋于缓和且面对垂直一体化企业议价能力减弱的背景下,留给单环节专业化企业的盈利和生存空间料将被进一步压缩,单环节玩家数量可能进一步减少,最终留下2-3个较为优秀的企业。

一体化龙头业绩确定性提升,可以看长逻辑,存在持续戴维斯双击可能。当垂直一体化龙头凭借更强的竞争优势完成市场份额提升后,其长期的市占率、盈利能力和业绩将变得愈发清晰,对于盈利的预测可以拉得更长、看得更远,从而进一步摆脱由于盈利和业绩的波动对企业估值带来的桎梏,最终有望持续实现戴维斯双击。

3投资推荐

近期行业激进的扩产规划以及频繁的联合本质依然是一体化和专业化的路线之争。2019年末起光伏行业迎来扩产潮,行业龙头和腰部企业的扩产规划均十分激进;此外,近期行业龙头间频繁的联合也使得市场对光伏行业未来的竞争格局演绎预期变得越来越混乱。我们认为,近期行业激进的扩产规划以及频繁的联合本质依然是一体化和专业化的路线之争,本篇报告即旨在深入探讨当前光伏行业垂直一体化战略的意义并对未来行业的竞争格局进行演绎。

光伏行业发展到当前阶段为实施垂直一体化战略提供了良好的前提和环境。

我们认为光伏行业发展到当前阶段,有三点重要的趋势为目前行业龙头实施垂直一体化战略提供了良好的前提和环境,分别为:

(1)行业周期属性弱化,中长期需求清晰可预见。这使得行业盈利受需求波动影响大幅恶化的风险变得越来越小;

(2)细分子行业技术迭代弱化,单位投资额不断下降。其中,技术迭代弱化使得行业后发优势愈发不明显而单位投资额下降则使得新增产能变为沉没资产的风险大大弱化,二者共同为行业龙头实施垂直一体化提供可能;

(3)成本曲线趋于平缓,单环节龙头成本优势减弱。正是由于技术迭代的弱化,行业单环节成本曲线逐渐趋于平缓,龙头的成本优势仍在但处于被持续追赶状态,更需要垂直一体化拉开成本差距。

2021年预计将是细分子环节集中度提升的关键年份,垂直一体化料将成为龙头攫取市场份额的首选。2020年受到卫生事件影响,行业需求相比2019年略有下降,行业集中度被动提升,产业趋势边际验证在行业供需过剩的状况下龙头强劲的出货能力和显著的竞争优势。2021年行业龙头扩产规划和出货计划相比2020年均有大幅提升,因此我们预计2021年将是电池片和组件环节集中度提升的关键年份,龙头急需通过构建更强大的竞争优势来完成市场份额提升,选择垂直一体化竞争战略,拉开成本差距、扩大成本端竞争优势将成为龙头攫取市场份额的首选。

关于垂直一体化后时代的思考。随扩产潮带来的短期行业供需极度过剩终将过去,在当前时点我们依然尝试对垂直一体化后时代行业竞争格局的演绎做出一些判断和思考:

(1)集中度提升后组件大概率维持多强格局。由于直面下游终端客户,下游的分散使得组件龙头很难实现完全或寡头垄断。从中长期的维度看,组件环节大概率仍将维持多强格局,但行业的玩家预计将大大减少,龙头的份额可能阶段性会有一定波动,但相对份额波动不会太大;

(2)一体化龙头业绩确定性提升,可以看长逻辑,存在持续戴维斯双击可能。当垂直一体化龙头凭借更强的竞争优势完成市场份额提升后,其长期的市占率、盈利能力和业绩将变得愈发清晰,对于盈利的预测可以拉得更长、看得更远,从而进一步摆脱由于盈利和业绩的波动对企业估值带来的桎梏,最终有望持续实现戴维斯双击。

投资建议:看好垂直一体化龙头业绩增长和估值提升。从短期看,2021年将是电池片和组件环节集中度提升的关键年份,选择垂直一体化竞争战略的行业龙头,将拉开与竞争对手的成本差距、扩大成本端竞争优势,从而实现市占率进一步提升;

从中长期看,垂直一体化龙头中长期的市占率、盈利能力和业绩将变得愈发清晰,对于盈利的预测可以拉得更长、看得更远,从而进一步摆脱由于盈利和业绩的波动对企业估值带来的桎梏,最终有望持续实现戴维斯双击。重点推荐隆基股份、通威股份,建议关注晶澳科技、晶科能源(美股)。

4标的推荐

4.1. 隆基股份:垂直一体化不断推进,龙头稳步成长

组件业务:有望携垂直一体化和品牌、渠道优势持续扩大市占率。自2015年收购乐叶光伏后,隆基不断培育组件品牌和渠道,近年来组件出货量稳步提升,海外营收占比也大幅上升,组件业务进入收获期。

此外,隆基一直坚定推进垂直一体化,是市场上硅片、电池片产能配套最完整的组件龙头,成本端的竞争优势亦十分显著。展望2021年,行业龙头扩产规划和出货计划相比2020年均有大幅提升,晶科、晶澳、隆基、天合和东方日升合计计划出货量超过130GW,隆基有望携多年积累的品牌、渠道和成本优势完成市占率提升,中长期公司组件业务的盈利能力以及业绩将更加确定,成长性突出。

硅片业务:中长期盈利水平有望向胶膜行业演化,龙头地位依旧稳固。由于技术迭代接近尾声、成本降幅速度趋缓,2020年单晶硅片新建产能规划较大,2021年面临阶段性供需过剩,短期盈利承压。

从中长期维度看,硅片行业的特征正逐步向胶膜行业演化,中长期隆基硅片稳态毛利率水平有望将稳定在20-25%,成本优势料将被放大,行业龙头地位依旧稳固,护城河依旧深厚。

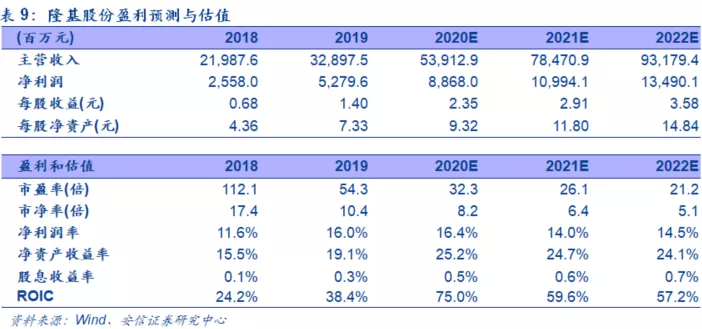

投资建议:维持买入-A的投资评级和目标价88.00元。我们预计公司2020-2022年的收入分别为539.1、784.7和931.8亿元,增速分别为63.9%、45.6%和18.7%;归母净利润分别为88.7、109.9和134.9亿元,增速分别为68.0%、24.0%和22.7%;维持买入-A的投资评级,6个月目标价88.00元。

风险提示:扩产进度不及预期、装机需求不及预期等。

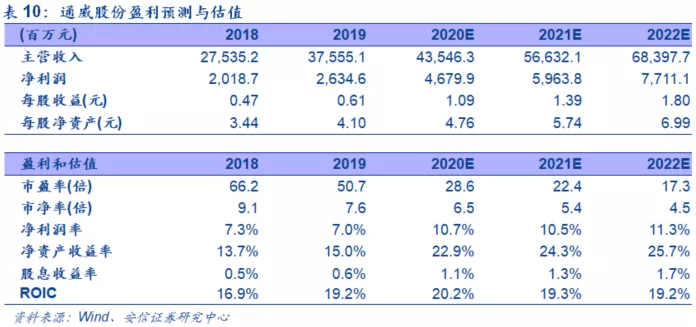

4.2. 通威股份:短期看硅料业绩弹性,中长期垂直一体化构建成本壁垒

硅料短期供应偏紧带来业绩向上弹性。到2020年三季度末,公司多晶硅产能为9万吨,产品中单晶料占比已达到95%以上,并能实现N型料的批量供给,同时公司硅料成本优势明显,新产能全成本4.2万元/吨左右,生产成本3.4-3.5万元/吨。另外,在建的乐山二期和保山一期项目合计超过8万吨产能预计将于2021年建成投产,届时公司硅料产能将达到17万吨。

2021年多晶硅新增产能虽然相对较多(主要为通威包头和云南产能合计7.5万吨产能),但基本要到四季度才能投产,因此2021年多晶硅行业供给几无新增量。根据硅业分会的测算,2021年全年多晶硅和单晶硅料分别存在1.7和1万吨左右的供需缺口,整体供需处于紧平衡状态,成本曲线支撑硅料价格。公司作为多晶硅行业龙头,硅料材料和盈利确定性强且具备向上弹性。

中长期垂直一体化构建成本壁垒。电池片方面,截至2020年三季度末公司产能为27.5GW,在建项目包括眉山二期7.5GW及金堂一期7.5GW高效太阳能电池项目,预计2021年内投产,届时公司太阳能电池产能规模预计将超过40GW。

2020年11月18日公司发布公告称将与天合光能合作投资年产4万吨高纯晶硅、年产15GW拉棒+年产15GW切片以及年产15GW高效晶硅电池项目,标志着公司正式进入硅片领域并开始尝试垂直一体化(多晶硅-硅片-电池片)的发展战略。在当前电池片行业成本曲线较为平滑的背景下,垂直一体化战略将赋予公司电池较强的成本竞争优势,从而巩固公司电池片龙头地位并支撑公司进一步扩大市占率,中长期公司成长性优秀。

投资建议:维持买入-A的投资评级和目标价35.00元。我们预计公司2020年-2022年营收分别为435.36、566.32和683.98亿元,收入增速分别为15.9%、30.1%和20.8%;归母净利分别为46.8、59.6和77.1亿元,增速分别为77.6%、27.4%和29.3%。考虑到公司的未来的高成长性和龙头地位,维持买入-A的投资评级,6个月目标价35.0元。

风险提示:扩产进度不及预期、装机需求不及预期等。

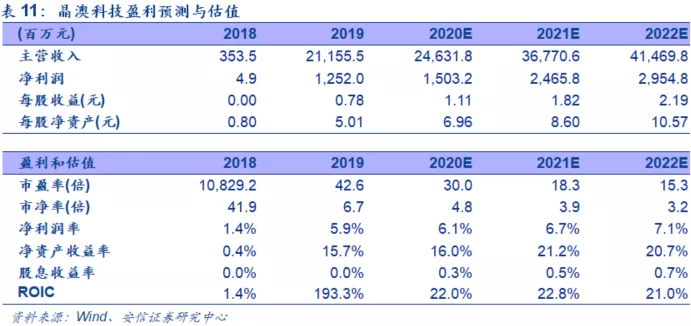

4.3. 晶澳科技:多年组件龙头,坚定推进垂直一体化

多年组件龙头,品牌和渠道优势显著。电池片环节,2015-2018 年公司产量连续位居全球前二位;组件环节,公司自 2012 年以来光伏组件生产规模一直稳居全球前十位,组件出货量在 2015-2019 年连续排名全球前五位,其中 2018和2019两年达到行业第二。

作为多年的组件龙头,公司在品牌和渠道方面的积累深厚,竞争优势显著,目前已经在中国、美国、日本、欧洲等主要市场以及东南亚、澳洲、中美、南美及中东等新兴市场进行了广泛的布局,在海外拥有13个销售公司,销售和服务网络遍布全球120多个国家和地区,与全球优质的电力公司及光伏电站系统集成商等核心客户建立了稳定的合作关系,显示了强大的品牌影响力和良好的声誉。

坚定推进垂直一体化,成本控制能力出色。公司从美股私有化回A后,融资问题得以解决并开始坚定推进垂直一体化战略。其中,在云南曲靖规划了20GW的硅片(拉晶)产能;电池片和组件产能方面,义乌、扬州、宁晋、越南等基地合计规划产能分别达到13.5GW和6.7GW,预计公司2020年底将达到18GW硅片+18GW电池+23GW组件产能,从而成为光伏行业垂直一体化产能配套最全的组件龙头之一。

此外,公司在硅片、电池和组件环节均具备良好的成本控制能力,2020年前三季度毛利率达到22.45%,位于行业前列,未来随着垂直一体化的不断推进、大尺寸产能释放以及非硅成本的持续优化,公司盈利能力存在持续超预期可能。

投资建议:维持买入-A的投资评级。我们预计公司2020-2022年的收入分别为246.3、367.7和414.7亿元,增速分别为16.4%、49.3%和12.8%;归母净利润分别为15.0、24.7和29.5亿元,增速分别为20.1%、64.0%和19.8%;维持买入-A的投资评级。

风险提示:扩产进度不及预期、装机需求不及预期等。

5风险提示

光伏装机需求不及预期:国内方面,7月初由于新疆地区硅料厂事故,全产业链价格开启上涨节奏,后续组件价格若居高不下可能会影响2021年平价项目建设,从而导致光伏装机低于预期;海外方面,主要是卫生事件依然存在不确定性,可能会影响部分卫生事件严重的国家和地区的装机需求;

海外贸易政策变化:目前欧盟、印度、土耳其等部分国家和地区存在针对中国出口的光伏组件等产品发起反倾销、反补贴调查等情形,因此未来若海外相关国家和地区贸易政策有变,则可能会对国内光伏企业经营造成较大影响。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP