汽车行业2021年度策略:强品牌、赢未来

本文来自“平安证券”。

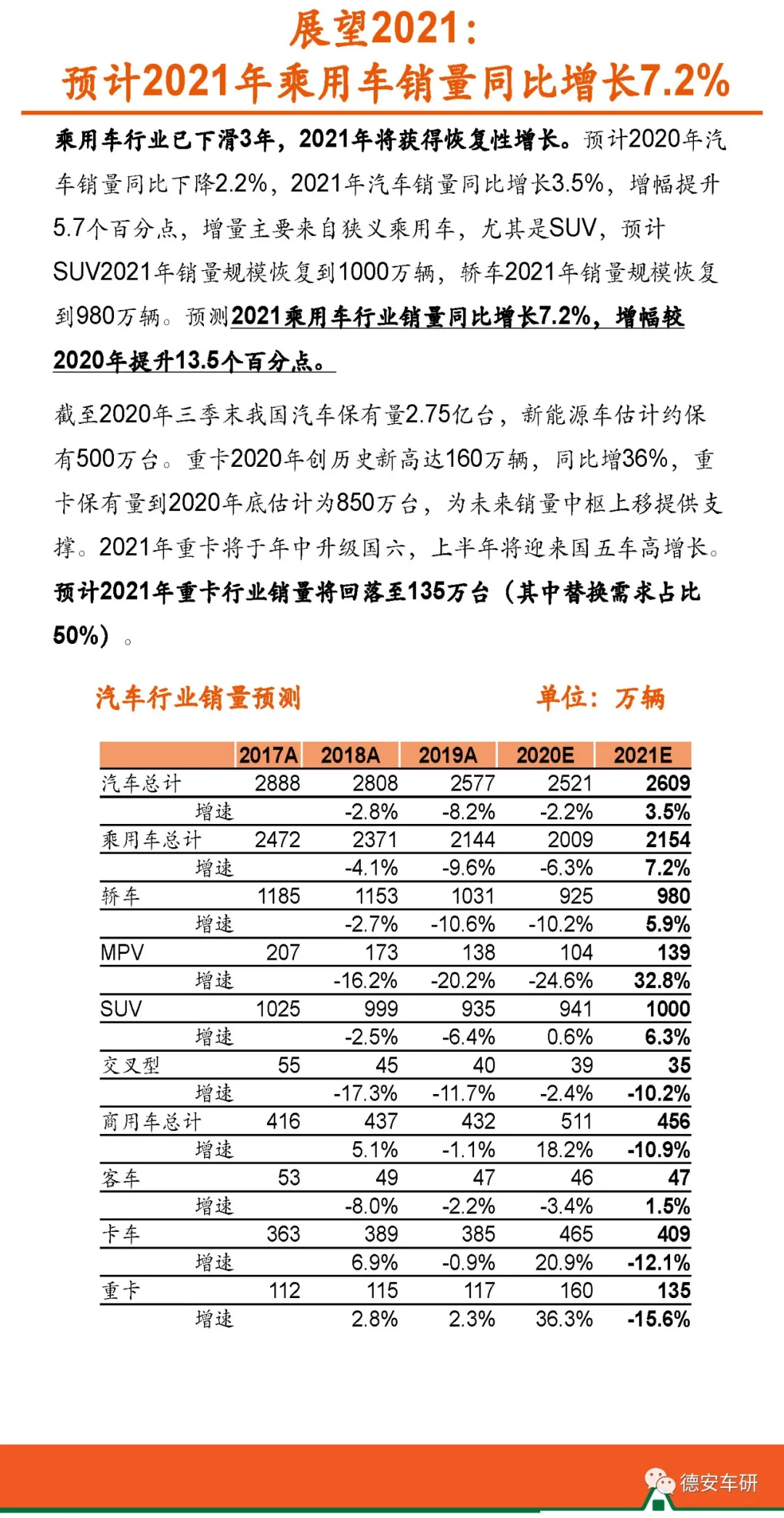

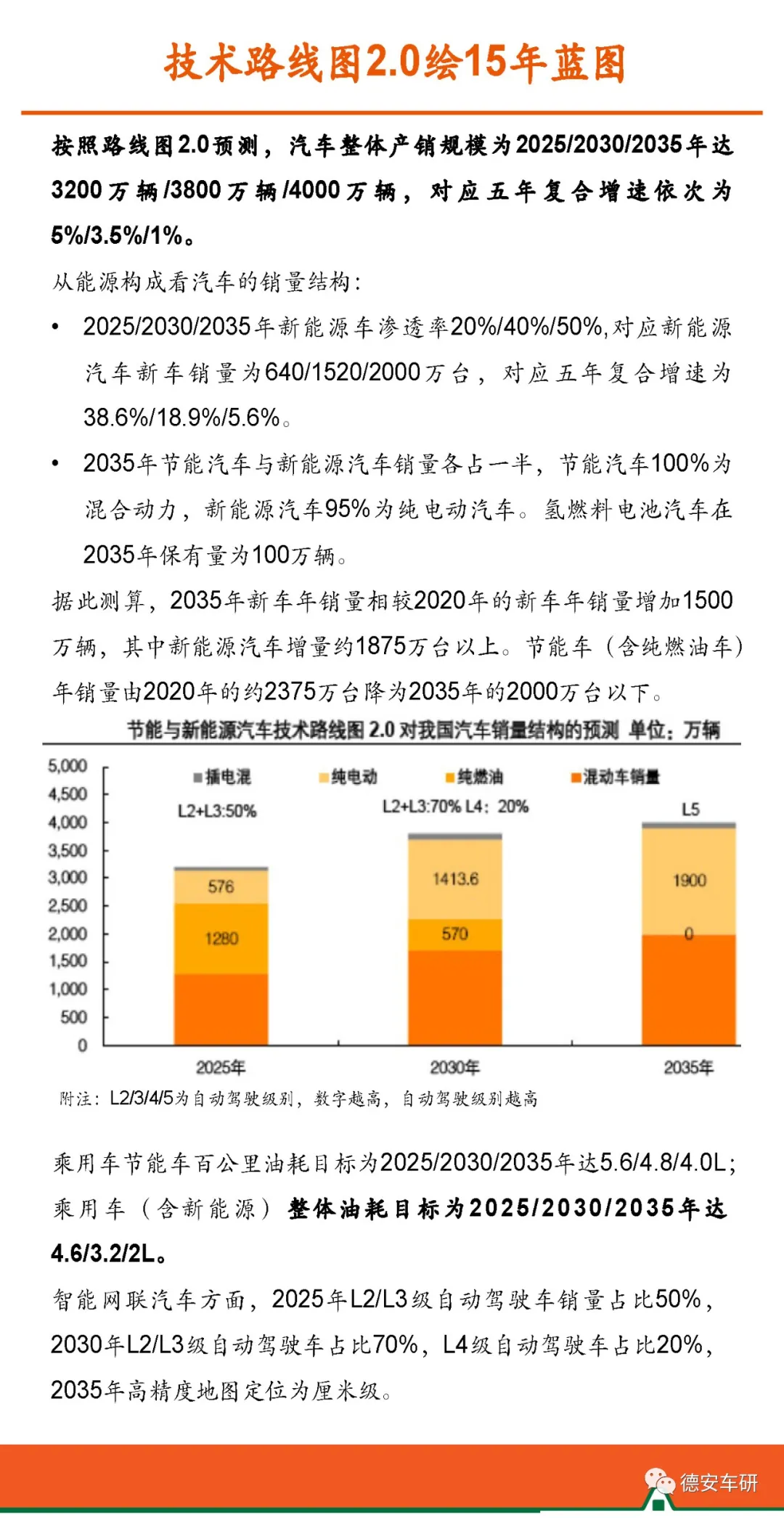

乘用车已低迷三年,预测2021年乘用车同比增长7.2%,汽车销量同比增3.5%至2609万台,新能源车同比增50%达180万台。新能源车私人消费崛起,高低两端率先发力;新能源车吸引力快速上升,预测2020-2025年新能源车销量复合增速39%,10年内新能源车渗透率超40%,2025年插电混乘用车渗透率有望接近8%。

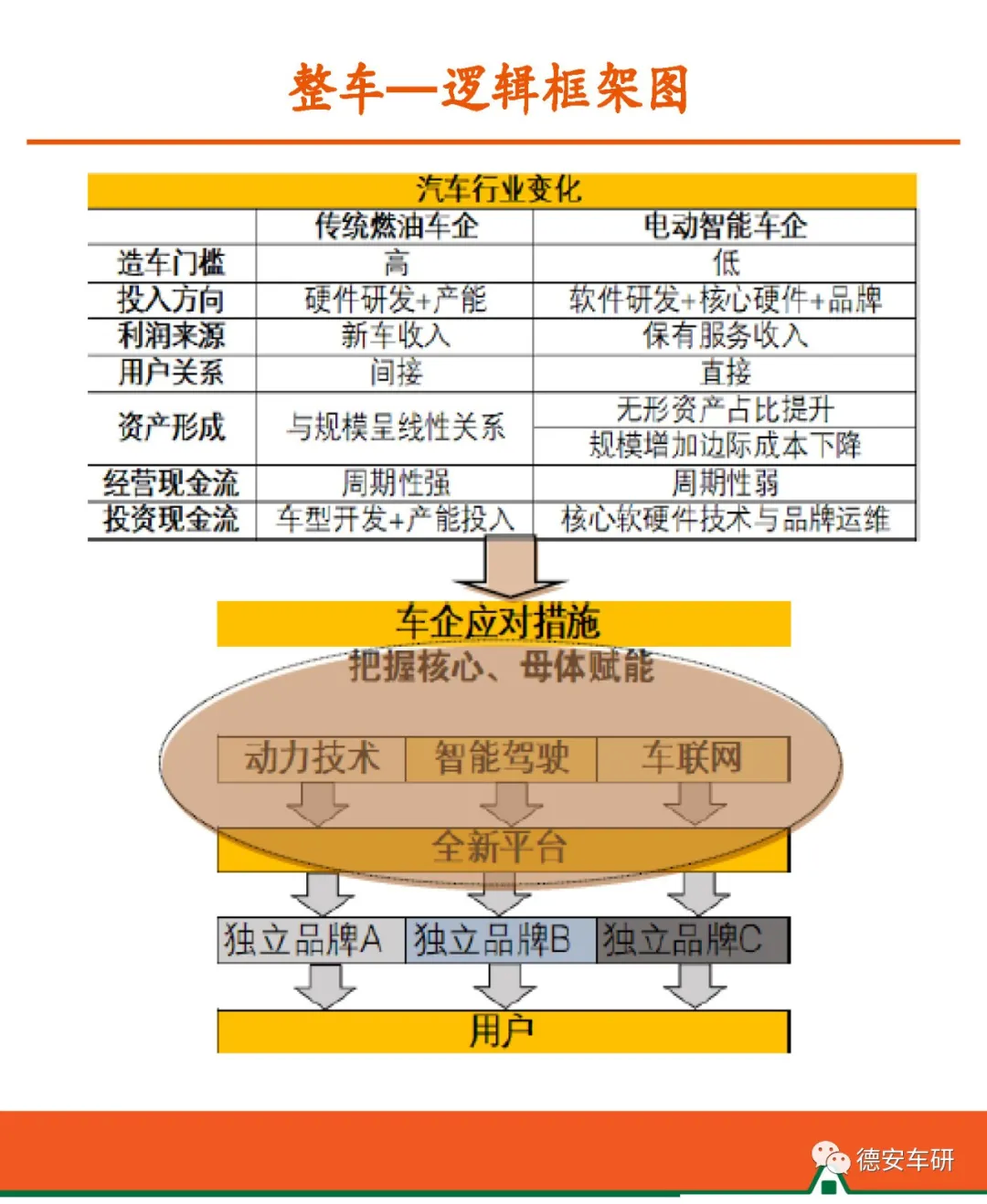

电动化使造车门槛降低,作为智能移动终端,如何塑造整车品牌差异化DNA需要体系化变革,且刻不容缓。智能车将导致汽车商业模式颠覆式变革,车企将从一次性获取制造利润逐步走向获取保有用户的服务利润,车企塑造强品牌以增强用户粘性的重要性前所未有,车企必须进行全方位变革以应对未来智能化时代的全新商业模式。未来车企将聚焦于打造核心软硬件技术、基于此培育全新平台,作为母体赋能给旗下若干独立品牌,独立品牌拥有全新组织形式和营销方式,直接链接用户。

动力技术领先性、智能化储备、用户链接方式将是未来品牌塑造的核心点。凭借三电储备、全新平台及其新品的快速迭代,自主品牌在新能源时代比在燃油车时代竞争力强很多,拥有宝贵的品牌重塑机遇。智能化方面特斯拉靠芯片自研及庞大数据取得技术领先,但无人驾驶尚远且需要深入本土耕耘,自主品牌短期可跟随发展,未来有机会变跟随为领先,自动驾驶的体验和移动生态的打造将成核心。我们认为一线自主企业正在全方位快速进化,更看好转型决心坚决,动力技术上有深厚积累、智能化变革较快的自主品牌龙头车企,自主车企能否成功重塑品牌是能否赢得汽车智能化时代的核心关键点,合资车企贡献的投资收益不会是汽车股估值的关键。

电动智能和共享出行将深刻改变汽车价值链:电动智能车使得供应链的“赛道”和“赛马”均增加。电动化导致燃油动力系统价值让渡给三电系统,换电使电池产生新商业模式。智能化使主机厂加强自主研发,OTA实现全生命周期收费,汽车行业周期属性下降,零整关系发生变化;共享出行使出行公司成零部件直接客户。巨头在行动:安波福从德尔福中分拆聚焦于自动驾驶;博世虽然转型动作较慢,但其在线控制动、商用车等领域的优势不可小觑,同时布局燃料电池和碳化硅等新领域;鲶鱼华为发布智能汽车解决方案品牌HI,原有汽车配件企业宜聚焦于打造核心壁垒,顺应产品升级;或改进工艺做到成本最优。新进入新能源和智能化赛道的企业也拥有较广阔的市场空间。

风险提示:传统车企惯性思维导致转型失败,品牌影响力下降;新能源汽车的增长速度和渗透速度不及预期;消费信心不足,经济型车未如期复苏,竞争格局恶化;产品技术路径不被消费者认可的风险;颠覆性技术出现的风险。

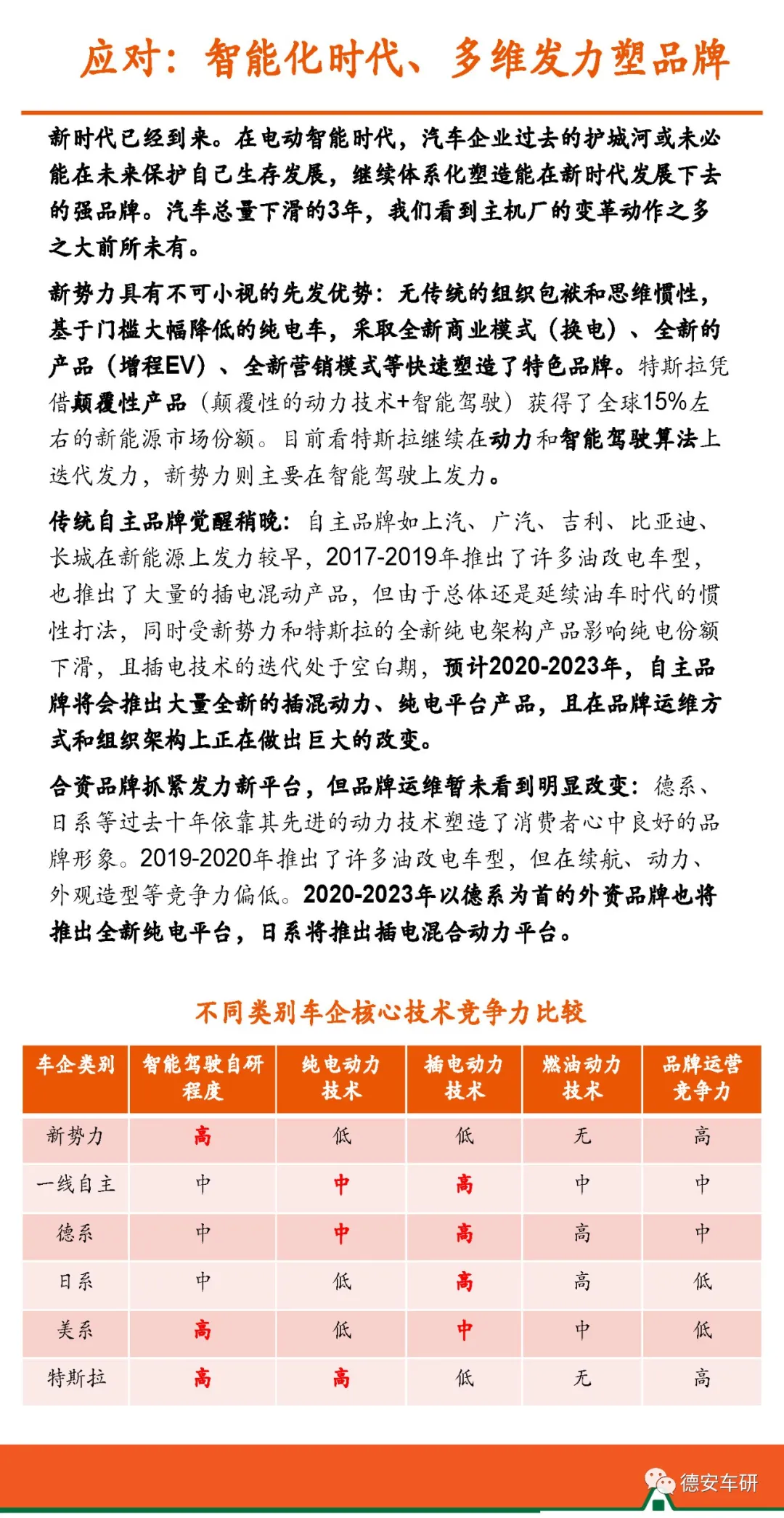

整车—整体结论

动力技术的革新、智能化的进步、品牌运维变革将很大程度决定未来整车品牌格局,自主品牌迎来宝贵的品牌重塑机遇期。过去十年德系的黄金动力组合、日系的节油动力分别成就了其品牌份额的提升和差异化的品牌形象,在新能源行业,动力技术的革新依然会决定着品牌格局的走向,从电池自制、电驱自研、上游供应链等多个角度看,自主品牌在纯电领域、插电领域都比燃油车时代的竞争力要强许多,自主品牌在动力技术上已经可以走出差异化路线,借此时机塑造差异化品牌形象。

智能化角度,特斯拉靠芯片自研、庞大数据取得技术领先,但是完全自动驾驶的实现依然非常遥远,行业领先者在技术平台期无法建立有效的壁垒,自主品牌可以保持追随,借组织机制改革、本土化市场优势推出性价比产品。

自主品牌形象提升路径:2020-2022年,看新能源汽车渗透率提升,自主品牌的份额提升。2023-2025年自主品牌通过插电和纯电的动力技术创新和产品迭代,以树立起与一线外资等同的品牌形象。2025年以后,L4级到L5级自动驾驶逐步实现,一线自主品牌将从跟随策略转变为技术领先和投入,自动驾驶的体验和移动生态的打造成为核心。

自主品牌借助新能源行业东风,将掀起新一轮新品周期,并且借助动力技术领先,直接与日系德系车PK,将在品牌形象上一改过去低廉形象,一线自主品牌有望借此一役站稳20万以上价格台阶,推荐在动力技术上有深厚积累、智能化变革较快的一线自主品牌。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP