光伏硅料:紧缺战略物资,价格上升通道已经开启

本文来自微信公众号“兴业电新”,作者:陶宇鸥、朱玥。

投资要点

四季度硅料交易量回归常态,价格见底信号明确,上升通道开启。硅料价格自9月硅料事故后走高至97元/kg,后因硅料库存消化+硅片企业开工率下调+小厂抛售库存,12月初硅料价格下探至82元/kg。我们认为,硅料库存消化,叠加硅片企业陆续扩产,进入12月以来硅料价格跌幅持续收窄,近期呈现企稳回升态势,价格已经进入明确上升通道。

2021年光伏需求仍将维持强势,硅料系战略物资,最紧缺环节,79%硅料产能已有长单锁定。需求方面,预计2021年光伏新增装机需求160GW,同比+30%,对应组件需求170-180GW,对应硅料52-55万吨。供给方面,2021年硅料新增产能主要集中于2021Q4投放,考虑爬坡等因素,对2021年实际增量贡献有限,预计有效产能仅为50-52万吨,2021年供需持续偏紧。同时,2020Q2起硅片产能快速扩张,硅料与硅片供需关系反转,硅片为保障原材料充足供应,多家企业通过长单锁定硅料供应,目前79%硅料产能已被长协锁定,供给紧张进一步验证。

颗粒硅进步明显,但不足以改善硅料供需,产品应用也尚存优化空间。尽管颗粒硅已经初步具备了产业化应用的要求,但由于运输、使用过程中容易被污染、生产过程危险系数更高等因素,目前产能有限(根据协鑫规划,2020-2022年产能分别为1/5.4/11万吨/年),还难以完全弥补块状硅的供给缺口。既不足以影响供需关系,也不足以影响行业均衡价格,但对于协鑫本身是重大变量。

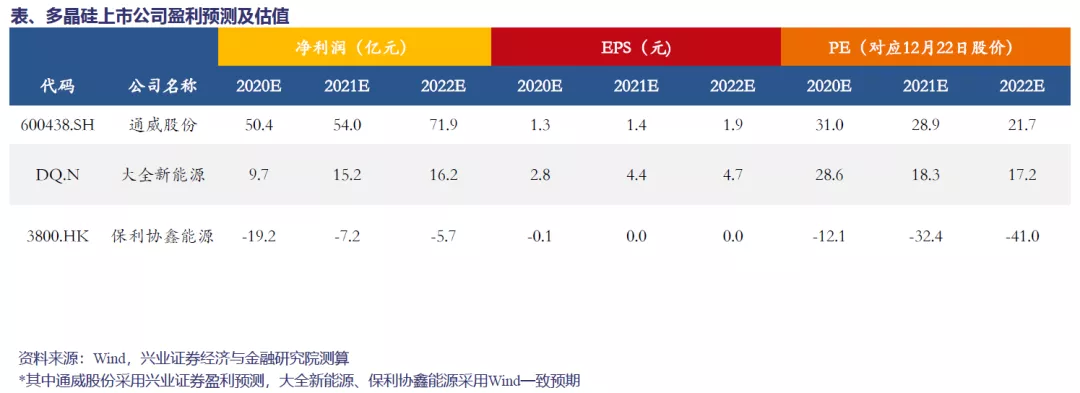

投资建议:根据明年国内组件需求规模及硅料企业的成本曲线,我们预计明年硅料的价格中枢将在85元/kg附近,低位跌破80元/kg概率较小,高位可能探至100元/kg。而硅料龙头企业由于具备规模效应,更具成本优势,盈利能力显著优于行业平均水平。推荐:通威股份、大全新能源(DQ.US)(海外覆盖)、新特能源(01799)(海外覆盖)、保利协鑫能源(03800)(海外覆盖)等;建议关注:亚洲硅业(IPO受理中)。

风险提示:全球光伏新增装机规模不及预期;硅粉价格大幅波动;硅料新建产能投放节奏不及预期;产业技术进步导致单位硅耗下降超预期等。

报告正文

一、板块供需分析:2021年供需扭转,整体紧平衡

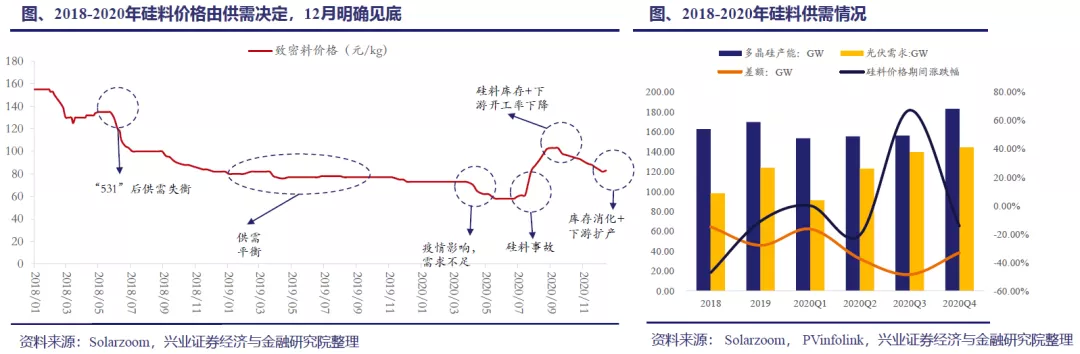

硅料价格波动由供求关系决定:硅料产能超过需求则价格持续下行,产能低于需求则价格不断攀升。

2020年硅料价格波动与供需相关,12月硅料价格明确见底

(1)2020年1-6月:年初时价格保持稳定,2020Q1末由于疫情影响需求,价格逐步下行;

(2)2020年7-9月:保利协鑫工厂发生事故后,供给不足,价格跳涨;

(3)2020年9-11月:由于下游库存充足且开工率不足,硅料价格出现小幅回撤;

(4)2020年12月:硅料跌幅收窄,且根据产业链调研硅料库存消化完毕,叠加硅片产能逐步投放,硅料价格明确见底,呈现筑底反弹趋势。

2020年落后产能退出

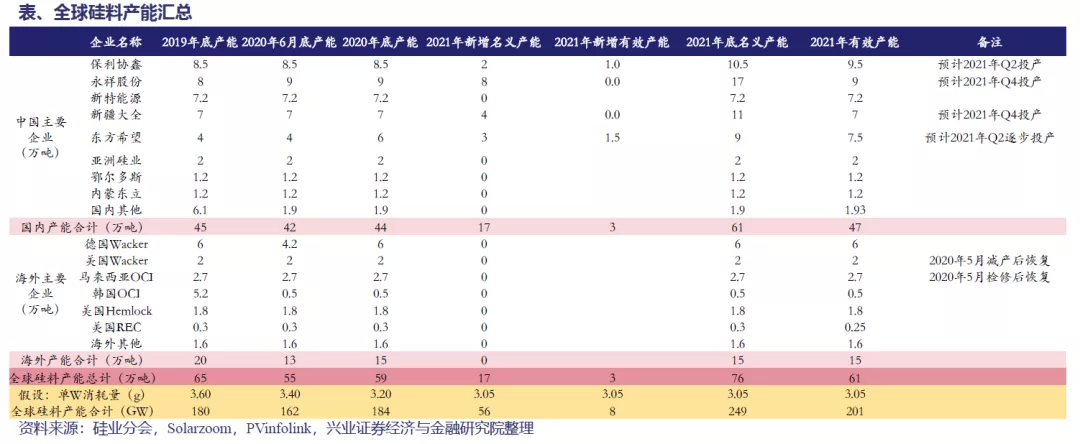

硅料目前产能59万吨相较2019年底的65万吨有所降低,主要原因在于国内非龙头企业4.2万吨产能的关停以及韩国OCI4.7万吨产能停产。

2021年新增产能有限

现在国内主要的厂商大多已有扩产计划,预计2021年名义产能将会新增17万吨,扩建产能最早将会在2021年Q2投产,2021年底名义产能将会达到76万吨,同比提升28.8%。预计2021年有效产能仅会增长5万吨,2021年有效产能合计208GW。

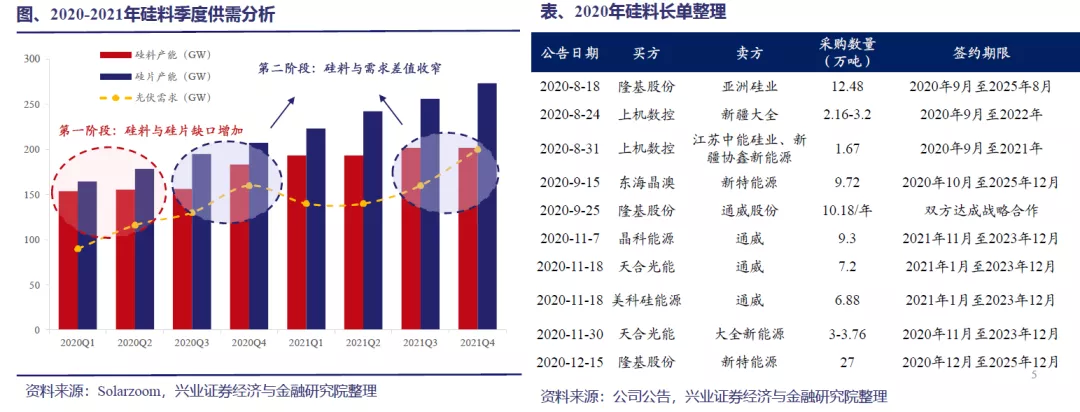

供需分析角度1:硅料和硅片的供需关系决定硅料定价权

2020Q1之后硅料与硅片缺口出现翻转,并且随着硅料缺口持续扩大,众多硅片企业选择通过长单锁定硅料,保障原材料稳定供应。目前根据PVinfolink测算预计,硅料产能已有79%被硅片企业锁单。

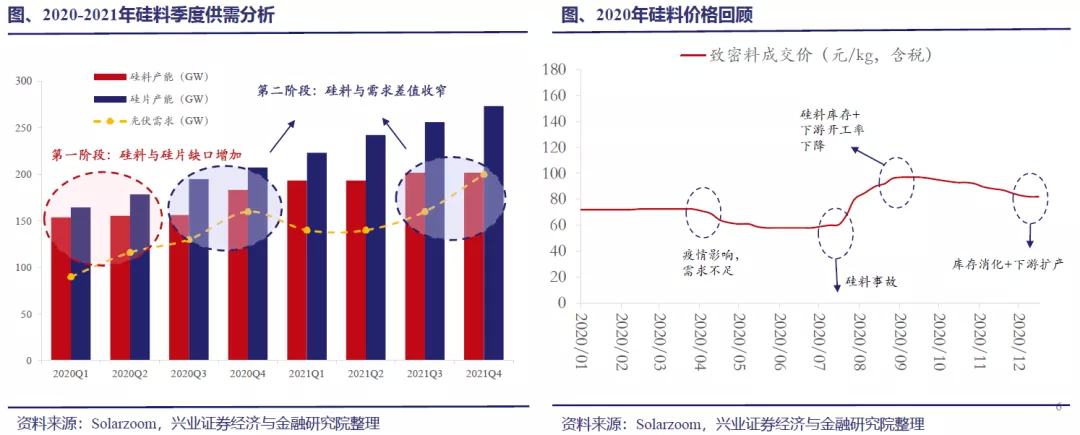

供需分析角度2:硅料与需求的供需关系决定硅料的价格走势

预计2020Q4及2021Q3-Q4,硅料与需求之间的差值缩窄,推断未来硅料在这两个时期价格会边际向上。其中,今年第四季度硅料价格从9月初的97元/kg逐步下行至82元/kg,近期价格企稳回,当前报价83元/kg。

二、板块供需分析:颗粒硅新增供给少,不足以影响供需关系

1、颗粒硅优劣势显著:颗粒硅具备生产成本低、可提高硅棒生产效率等优势

今年协鑫初步生产出了可商用的颗粒硅产品,在西门子法块状硅紧缺的背景下,部分大厂将颗粒硅作为了备选方案。从使用效果来看,颗粒硅优缺点均比较明显。

颗粒硅优点

(1)生产成本较低:生产工艺为低温连续生产,电耗显著低于西门子法,且由于不用敲碎,后续处理工序也有简化。根据协鑫数据,颗粒硅能够使投资成本下降30%,电耗下降65%,项目人员数量降低30%;

(2)可提升硅棒生产效率:颗粒硅单位体积小,同样体积的单晶炉可以投入更多硅料,也可以在原先块状硅的基础上将颗粒硅用于填缝;

(3)支持连续投料:颗粒硅流动性较好,是面向未来CCZ(连续投料)平台的技术。

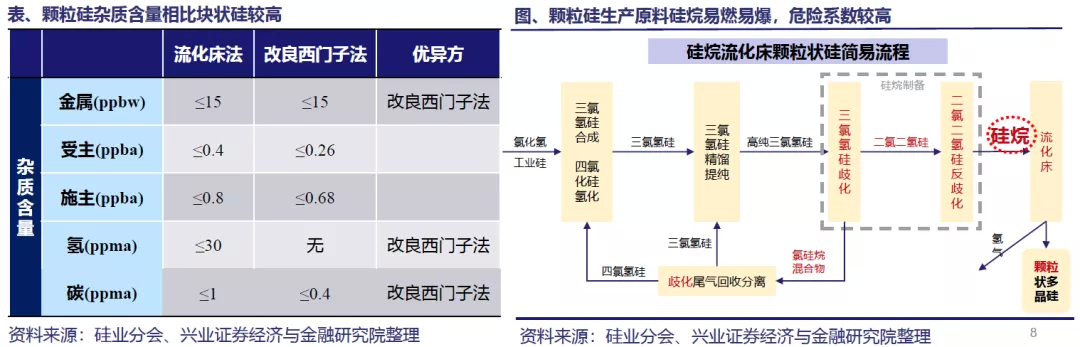

2、颗粒硅优劣势显著:不足主要目前体现在杂质含量高、生产过程危险、产能不足

颗粒硅不足

(1)杂质含量高:颗粒硅单位体积小,暴露在外的表面积相比块状硅更多,另外由于工艺特性颗粒硅内部晶格更为疏松,杂质更容易侵入;

(2)含氢量高:可能出现“氢跳”现象,影响单晶炉热场寿命和拉棒稳定性;

(3)生产过程更为危险:颗粒硅生产的重要原料是硅烷气体,该气体易燃易爆,泄露可能造成重大事故。

颗粒硅相比自身有进步,但还不足以颠覆块状硅主流地位

流化床法下的颗粒硅生产技术在过去10年是有进步的,但目前还不具备颠覆当前主流技术西门子法块状硅的能力,最主要的原因是产能还比较少,产品性能相比块状硅还不成熟。

颗粒硅现有产能还不足以补齐块状硅需求缺口

协鑫集团是目前唯一具备颗粒硅批量生产能力的厂商,但当前产能仅达到1万吨,实际产量预计仅为0.5万吨。保利协鑫目前颗粒硅规划产能10万吨,其中2020年9月开工项目5.4万吨,计划分两期建设,于2021年6月年产能扩至3万吨,至2021年底年产能扩至5.4万吨。按此计划全部规划产能扩产完成至少要到2022年,因此2021年年内其颗粒硅产能扩张对于硅料供给格局影响甚微。

三、2021年硅料价格展望:中枢价格85元/kg

预计2021年硅料价格高于74元/kg

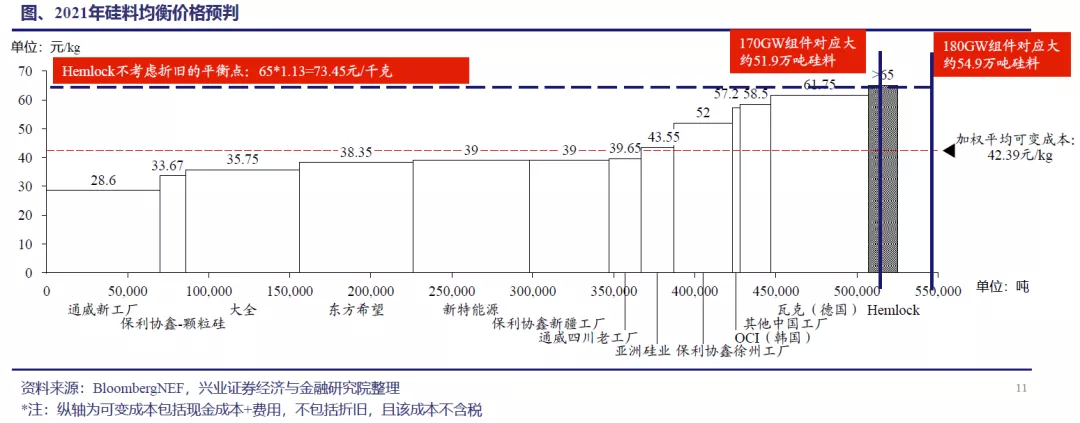

根据2021年硅料成本曲线测算,假设2021年光伏新增装机需求160GW,考虑容配比后组件需求达到170~180GW。预计硅料需求为51.9~54.9万吨,极端情况下,Hemlock的盈利仍能覆盖现金成本,则对应硅料含税价为73.45元/kg以上。

考虑不同情境下,硅料价格预计为74-93元/kg

(1)情景1:若不考虑折旧,硅料价格仅覆盖供需平衡点企业(Hemlock)的现金成本,对应硅料含税价为74元/kg以上;

(2)情景2:若考虑折旧,即平衡点企业净利率为0%时,对应硅料含税价为85元/kg以上;

(3)情景3:如果考虑平衡点企业净利率为10%,对应硅料含税价为93元/kg以上。

我们认为情景1一般出现在供过于求阶段,而2021供不应求实际情况接近情景2与情景3,即硅料价格处于85-92元/kg。

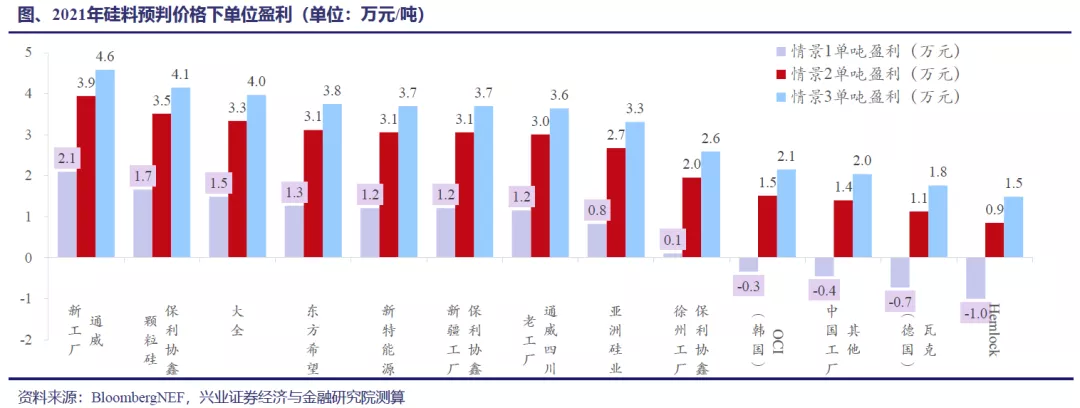

盈利分化

根据BNEF成本线测算,企业盈利分化显著,主要系成本差距较大,成本曲线陡峭。其中,国内低成本一线产能普遍盈利较高,在情景2下,单位盈利在2-3.9万元/吨,而国内二线企业及海外高成本产能盈利较差。

四、投资建议:盈利分化,优选国内龙头

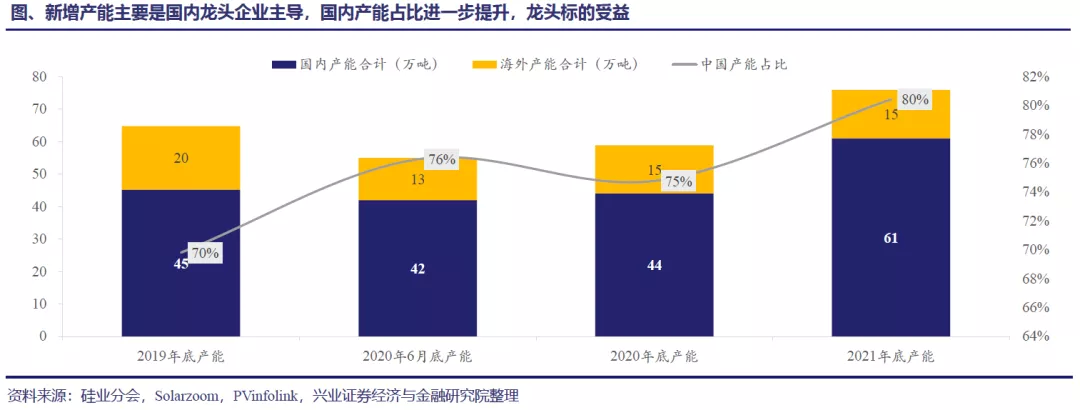

扩产分化:盈利分化下,本轮扩产也以国内龙头企业为主,预计2021年新增产能17万吨,届时中国硅料产能占全球比例达80%。

推荐标的:通威股份、大全新能源(海外覆盖)、新特能源(海外覆盖)、保利协鑫能源(海外覆盖)等。

建议关注:亚洲硅业(IPO受理中)。

五、投资建议&风险提示

风险提示:全球光伏新增装机规模不及预期;硅粉价格大幅波动;硅料新建产能投放节奏不及预期;产业技术进步导致单位硅耗下降超预期等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP