缺箱潮持续,集装箱龙头中集集团(02039)蹲下起跳的时机来了?

本文来自微信公众号“研值有道”,作者:研值组Jamie。

随着海外采购旺季的到来,外贸行业迎来了年底最后一波忙碌的时候。

2020年,如果要评选最惨的行业,外贸人一定有话说。上半年因为国内卫生事件开不了张,下半年好不容易有了口饭吃,结果没想到国内开花国外拉胯,航运价格一天天涨,有货抢不到舱位,有了舱位找不到集装箱。

在当前的外贸领域,“得集装箱者得天下”已成为共识。在缺箱少柜的背景下,集装箱企业终于能露出一丝笑容。在经历了贸易紧张局势之后,行业似乎有了曙光。这不,今天研值组为大家带来集装箱龙头中集集团(02039),看看它能否迎来业绩的修复。

01 三驾马车——车辆、集装箱和能化

先来简单介绍一下中集集团,尽管1994年就上市了,但和许多老牌上市公司一样,很容易成为市场中最熟悉的陌生人。近一年公司的成交额约为438亿元,在A股所有公司中排在1200名开外,从侧面说明公司关注度只能说是中游水准。

中集于1980年1月创立于深圳,由招商局与丹麦宝隆洋行合资成立,引进丹麦技术生产20英尺国际标准集装箱。公司最初由丹麦宝隆洋行负责经营,由于国际航运业陷入萧条及公司在内部的文化冲突,中集在1982年投产后即连年亏损,至1986年陷入濒临倒闭的困境,丹麦宝隆洋行退出公司经营管理,中集转由招商局负责经营管理。

1987年7月1日 中国远洋运输总公司入股中集,重组为三方合资企业。1993年,关键人物麦伯良被正式任命为公司总经理。

啪地一下,很快啊,到了1996年,中集集团就成为干货集装箱的世界第一。

2019年,中集集团普通干货集装箱累计销售 89.86 万 TEU,冷藏集装箱累计销售 13.75 万 TEU,继续保持全球行业第一。

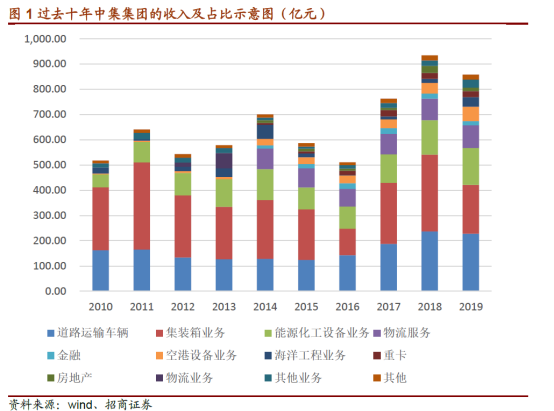

别看中集集团是靠集装箱起家,公司的业务可真不少。在集装箱业务之外,公司还有道路运输车辆、能源化工及食品装备、海洋工程、空港设备、物流服务、产城发展等多个业务,是一家名副其实的多元化集团。

怎么做到的呢?一个很重要的途径是买买买。

像是集装箱业务,1993年,中集首次实施跨区域并购策略,收购大连货柜工业51.18%的股权,在北方建立深圳以外的首个生产基地。此后,中集通过收购兼并以及自建的方式快速在中国沿海主要港口构筑起全方位生产基地格局。

2002年4月16日 “中集集团半挂车/厢车半挂车产品发布会”在深圳蛇口举办,代表着道路运输车辆业务正式落地。此后,中集先后并购了扬州通华、美国Hpa Monon、济南考格尔、驻马店华骏、张家港圣达因、洛阳凌宇、芜湖瑞江等业内知名企业。到了2006年,中集道路运输车辆产销量实现世界第一,2019年营收超过集装箱,成为中集第一大业务板块。

2007年6月-7月,中集集团收购荷兰博格工业公司和安瑞科能源装备控股有限公司,罐式储运业务开始形成。2008年3月12日 中集集团收购烟台来福士公司,正式进入海洋油气开发装备即特殊船舶和海洋工程的建造业务领域。

2019年中集集团的集装箱业务、道路运输车辆、能源化工设备业务、物流服务分别实现收入193.70亿元、227.71亿元、145.64亿元、90.55亿元,分别占营业收入的22.57%、26.53%、16.97%、10.55%。

从利润上来看,车辆、集装箱和能化是三驾马车,2019年分别贡献了公司毛利的10.70%、23.21%、20.42%。

下面我们分别看一下主要的几块业务。

02 集装箱:触底反弹

在2019年,中集的集装箱业务其实不是非常顺利。

在需求疲软的背景下,中美贸易关系持续紧张和 “限硫令”的潜在影响,行业下游客户普遍持谨慎保守的态度,新箱采购力度减弱,叠加行业竞争加剧价格下滑(从2100美元跌到1600 美元),中集集装箱销量及营业收入同比均明显下滑:

普通干货集装箱累计销售 89.86 万 TEU(2018 年:154.39 万 TEU),同比减少 41.80%;集团集装箱制造业务实现营业收入人民币 201.63 亿元(2018 年:人民币 315.36 亿元),同比减少 36.06%;实现净利润人民币 1.37 亿元(2018 年:人民币 18.91 亿元),同比减少92.75%。

今年上半年又受到卫生事件影响,中集普通干货集装箱累计销售35.83万TEU(2019年同期:57.36万TEU),同比减少37.53%;集装箱业务实现营业收入人民币84.49亿元(2019年同期:人民币113.33亿元),同比下降25.45%。

看上去更加受伤,但是,盈利能力反而增加了。上半年中集集装箱业务实现净利润人民币2.39亿元,同比增长535.78%,超过了去年全年。

在这背后,是海运行业频繁上演“缺箱潮”。

来自中国集装箱协会的统计数据显示,中国出口用集装箱主要通过两种方式来满足:港口卸货之后的卸空旧箱、中国造箱企业的新造箱。

一般来说,出口企业从货代处订舱订柜,经过出口报关行之后,大半挂车组成的拖车车队,到码头等其他堆场提柜,在集装箱装满货物后,送至港口码头出口,班轮载着集装箱到达目的地港口后,当地货主安排清关、提柜、卸货、还箱至码头堆场。等待当地出口企业订舱、提柜、装货后,集装箱再由班轮流转回国内。

但是,很多欧美国家因为卫生事件原因导致港口效率低下,当地货主清关、提柜以及卸货缓慢,严重影响了集装箱回流。

有个做外贸的朋友告诉研值组,今年下半年很多海外仓都爆掉了,货物太多,仓库容不下。

目前,我国每出口3.5个集装箱只能返回1个,大量空箱在美国、欧洲和澳洲等地积压,亚洲地区的集装箱也出现短缺。通常60天可返回的集装箱,现在拖延到100天,租箱费用也上涨了150%左右。

集装箱的短缺还直接推升了海运价格。

运价最早爆掉的北美航线,截至12月15日,上海出口至北美基本港市场运价(海运及海运附加费)美西为3900美元/40尺,美东为5500美元/40尺,目前还未公布2021年1月运价。

赫伯罗特宣布,从12月15日起亚洲到欧洲/地中海航线再加旺季附加费每标准箱1000美元。

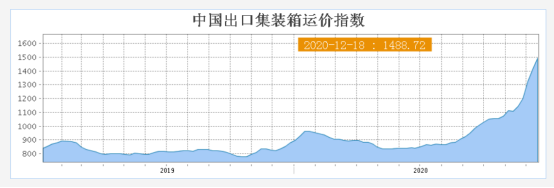

上海航运交易所发布的中国出口集装箱运价指数(CCFI)从5月底的839.27点,一路飙涨到12月18日的1488.72点,突破2012年的高点创下历史新高。

在一片涨声中,中集作为世界最大的集装箱生产商自然而然受益。公司表示,目前集装箱订单已经排到明年一季度。

集装箱的主要材料是特种钢和木材,由于钢材价格涨的并不是很多,中集的毛利率在今年三季度也已经回到正常水平。

根据中集三季报,中集集团在第三季度实现营业收入241.60亿元,同比增长27.54%;实现净利润12.18亿元,同比增长920.18%;归母净利润达8.80亿元,相比去年同期成功扭亏为盈;单季度毛利率为15.00%,高于前两个季度的10.54%和14.40%。

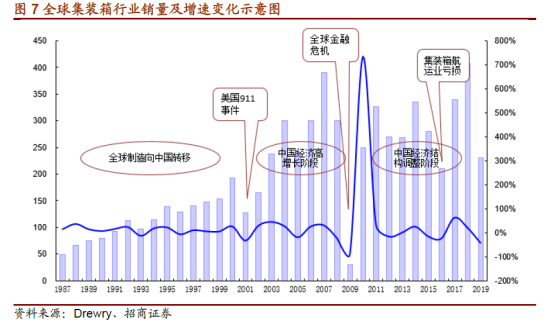

从历史上看,特殊事件影响的第二年通常会有较大的反弹。2009 年全球集装箱销量只有30 万TEU,但是2010 年回升到250 万TEU,2011 年达到326 万TEU。

据行业权威分析机构克拉克松(CLARKSON)的预测,2020 年全球集装箱贸易增速将跌至-8.5%,至2021 年,贸易增速将反弹回升至7.4%。

不过值得注意的是,有分析指出,集装箱市场总体运力实际上仍供过于求,并非供不应求。造成目前这种情况的核心因素在于出货周期改变和防疫物资等出口的拉动,且集装箱周转率低。

供需矛盾随着时间的推移会逐渐缓解,利好可能只是短期性质的。不过这个时期到底有多长,谁都说不准,可能和海外卫生事件防控进展有很大的关系。

03 车辆:冷藏车或带来惊喜

中集集团道路车辆运营主体——中集车辆(01839)在2019 年登陆港股上市,控股股东中集集团及其全资子公司中集香港目前合计持有中集车辆53.82%的股权。

中集半挂车业务覆盖全球,包括中国、北美、欧洲等主要市场,公司目前已是全球半挂车销量龙头,2019 年全球销售各类半挂车11.8 万辆。根据Frost & Sullivan数据,2017 年中集车辆半挂车销量全球份额占比达到10.3%,中国市场销量第一且占比达到15.7%。

海外市场中最大的为北美,17-19 年北美收入占车辆业务的比例24.2%、27.5%、24.8%,为当地前五大半挂车制造商。欧洲市场收入占比大约在10%左右。

中集车辆业务的收入主要来源于三部分,按2019 年年报披露口径,最大的半挂车收入135.5 亿元,占比58%;其次是专用车上装收入73.8 亿,占比32%;然后是半挂车及专用车的零部件收入15.0 亿,占比6.4%。剩下极少部分为冷藏厢式车业务、其他车体、维修、租金等占比合计约3%。

全球半挂车销量从2013 年的90.17 万辆增加至2017 年的118 万辆,复合增速为7.0%。中国市场的半挂车销量复合增速高达12.0%,较北美7.3%和欧洲3.4%明显更快,并在2016 年超过美国,成为世界最大的半挂车市场。受益于较快的增长,中集车辆业务营收在2019年已经超过集装箱,位列第一大业务板块。

今年前三季度,中集的半挂车业务发展态势较好。

受政府加快治理“超载超限”运输以及第二代半挂车国家标准的有效实施,半挂车业务整体收入与毛利率增长明显;随着电商物流发展,厢式半挂车和过渡性骨架车+厢体车型销量提升;危化品罐式车治理持续、国际油价下滑以及国内基建投资力度保持强劲,罐式半挂车销量较去年同期上涨显著。

如果中集能将半挂车的市占率翻一倍至20%,那么增量将是非常可观的。

冷藏厢式车厢体带来了惊喜。据中集表示,前三季度市场需求延续高速增长态势,销量以及毛利率较去年同期均有显著提升。

与世界上发达国家和地区相比,我国的冷链流通率较低,欧洲、美国以及日本等国家和地区冷链流通率约为95%~98%,易腐食品的冷藏运输率已经超过90%,某些产品(如禽兽、蛋奶等)冷链流通率达到100%。

目前市场上保温车比较多,用作短距离的运输之用;但是长距离、挂冷机的车相对较少。中集在冷藏车领域占比较高,这一块还有深挖的空间。

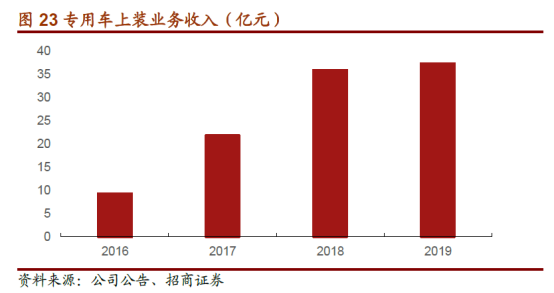

中集的专用车上装业务(渣土车翻斗车身、搅拌桶)增长也很快,营收从2016 年9.3 亿增加至2019 年37.3 亿。

严惩搅拌车超载带来的更新窗口正在开启,中集专用车业务将继续持续高景气度。前三季度,中集智能环保型城市渣土车和轻量化水泥搅拌车销量稳定恢复,底盘销量提升。

04 能化:LNG罐大有可为

中集能化业务的运营主体是中集安瑞科,在国内外多个城市拥有制造基地,建有一流的压力容器、罐式集装箱、液态食品生产储运及化工装备产品生产线。

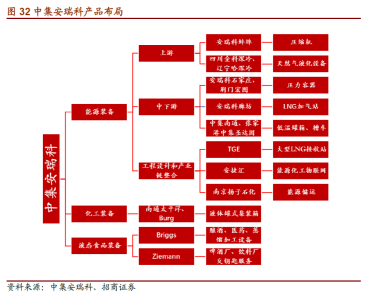

公司主要产品分三大板块:能源装备板块(占比50%)、化工装备板块(25%)以及业态食品装备板块(22%)。

在能源装备板块上,中集是中国唯一一家围绕天然气实现全产业链覆盖的关键装备制造商和工程服务商,已实现LNG 产业链上中下游全面融合。化工装备板块主要产品是罐式集装箱,包括标准罐箱和特种罐箱。液态食品装备板块:主要产品是不锈钢加工装备与储罐。

2020H1,中集能源、化工及液态食品装备业务实现营业收入55.94 亿元,同比下降18.87%,毛利率水平13.64%。

2020 年第三季度公司清洁能源、化工环境及液态食品各业务环比均有不同程度改善,整体收入稳定。前三季度,中集新增订单约38亿元,累计新增订单与去年同期相比基本持平。截至9 月底,在手订单约人民币105 亿元。

我们主要来看能源装备板块,这是中集能化业务的基本盘,收入主要来自于中游低温罐箱、低温运输车(槽车)等。

目前,中集认为LNG罐箱是集装箱和液化天然气完美结合后具有颠覆性的一个产品。

国内进口天然气运输的方式主要是LNG 运输船和天然气管道两种。其中,LNG 运输船和天然气都具有建设周期长、投资大成本高的特点。而LNG 罐箱则具有不可替代的独特优势:其通过把储罐固定在标准集装箱外部框架上,使其在起吊,堆存,运输时像集装箱一样便利,可以实现公路、铁路、水运之间无中间环节的便利国际联运模式。

也就是说,运输LNG就和运普通货物一样了。

LNG 罐箱的独特优势使LNG 贸易的投资成本、采购成本、物流运输成本都得到下降。投资成本方面,由于罐箱运用了国际通行的集装箱标准外形尺寸,因此LNG 在进行海上运输的过程中不再需要专门的LNG 运输船,而可以直接装载在现有的普通货船。

随着国际LNG 贸易参与方多元化的要求以及内在固有的成本优势,LNG罐箱将大概率成为未来国际LNG贸易中的主流运输方式之一。

当然,由于LNG罐箱算是比较新的事物,石化运输的安全问题又非常关键,这种替代注定是长期的过程,从规范制度来看,目前我国LNG 罐箱铁路运输暂未放开;从标准统一来看,若想大规模实行进口甚至是未来的水路联运,则LNG 罐箱的制造需要参照较高的标准或者兼容不同的体系。

总而言之,前途光明,但道阻且长。

05 海工表现不如人意

除了上面的业务以外,中集集团还涉及海洋工程、空港设备、物流服务、产城发展等领域。像是在空港设备,中集登机桥业务综合竞争力位居全球领导者地位,为全球三大旅客登机桥制造商之一,中国市场份额连续四年占比 95%以上,也为集团贡献了接近十分之一的毛利。

但并不是每个业务都顺风顺水。以海洋工程业务为例,2019 年中集集团对于海工平台资产计提减值人民币 50.3 亿元,占当年资产减值损失之比超过96%。两年来已经陆续计提了七十余亿元的减值。

要不是中集有来自前海土地的收益,去年的业绩可能更加不好看。但也不能长期依赖房地产,本来公司就比较重资产了,再加上房地产天然的高负债,估值能高就见鬼了。因此今年中集的地产平台中集产城也引入了碧桂园、曲江文投作为战略投资者,中集产城出表已经是进行时。

近几年来,中集的ROE一直在走低,2014年还能超过11%,2019年摊薄后是3.93%。随着业务的聚焦以及周期变化带来业绩改善,中集能否迎来一个新的发展阶段呢?欢迎说说你的看法。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP