美国产能利用率修复到什么程度了?

本文来自微信号“中金点睛”。

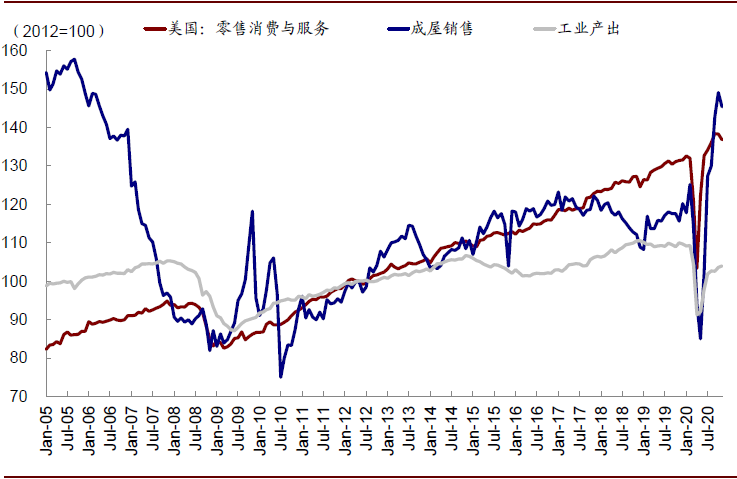

此轮卫生事件持续反复叠加大规模财政刺激在美国造成了与其他国家和历史上历次冲击都迥异的局面,即卫生事件后需求(消费与房地产)的修复远快于生产,导致产需缺口不断扩大,进一步又导致终端消费品和渠道库存快速消化、对外进口需求增多。

当前,美国消费和渠道局部补库已经开启(《海外资产配置之库存周期:如果新一轮补库周期开启》)。那么在目前需求依然稳健、还可能有新一轮刺激、库存又处于低位的情况下,了解各行业的产能利用率状况对于我们判断企业的扩大新产能的资本开支意愿就尤为重要。

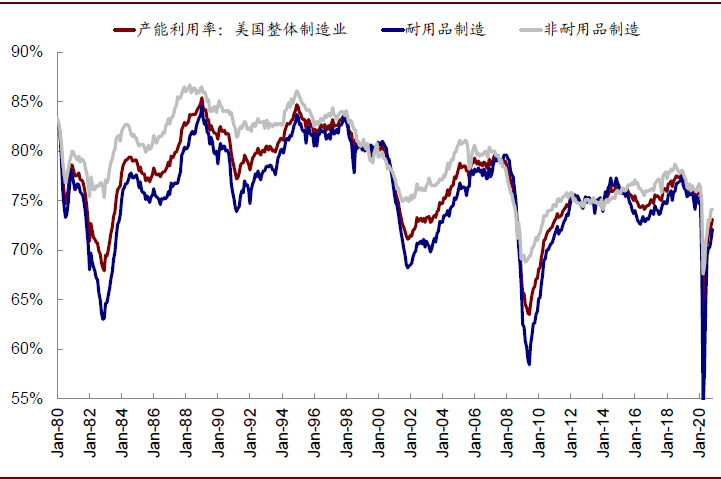

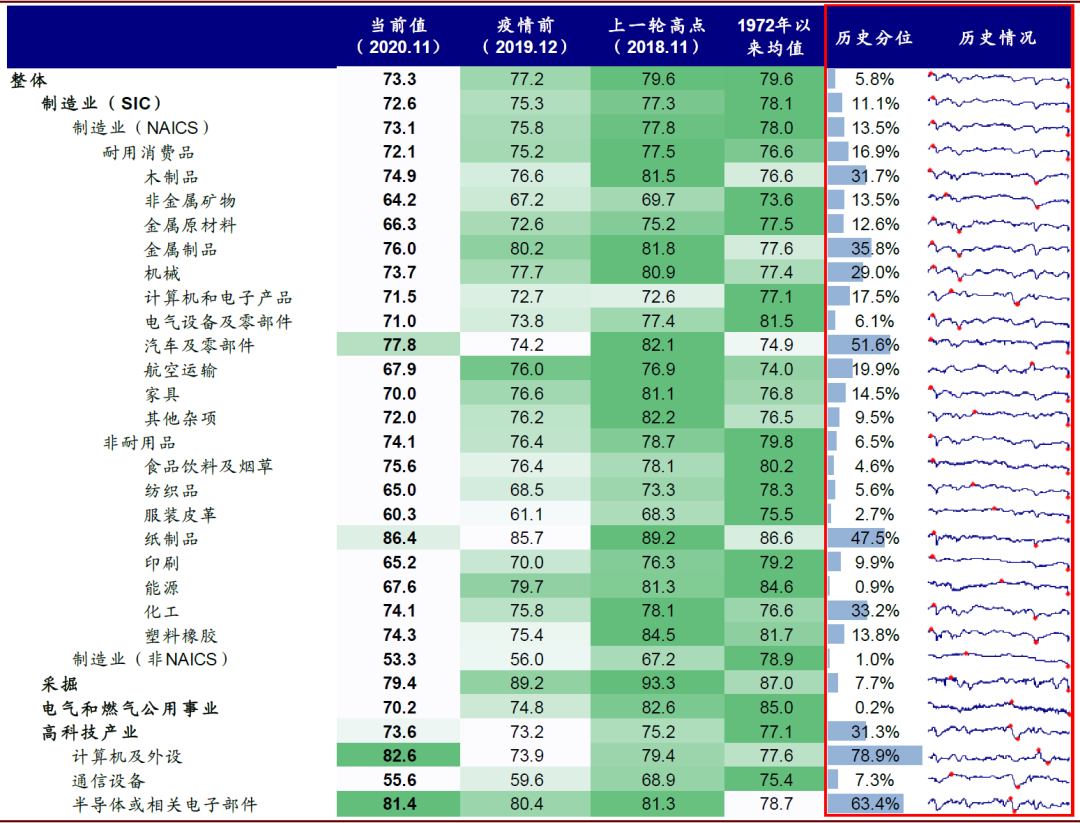

根据美联储提供的数据,截止11月,美国整体产能利用率为73.3%,整体处于历史较低水平(仅处于5.79%的历史分位数),同时也低于2019年底卫生事件发生前的77.6%和上一轮投资周期高点的79.6%(2018年11月)。不过,不同行业之间差异较大,有必要作进一步拆解。

从制造业、采掘、公用事业以及高科技产业的这几个数据大类来看:

►制造业:11月产能利用率为72.6%,历史分位数11.07%。3月卫生事件爆发后,制造业产能利用率一度下降至60.1%的历史低点,近期虽然已经从底部明显修复,但仍大幅低于卫生事件前的平均水平(78.1%)。制造业内部行业差异巨大。

例如,当前汽车与零部件产能利用率已达77.8%(处于51.6%的历史分位数),已经超过历史均值(74.9%)和卫生事件前水平(74.2%);纸制品的产能利用率达86.4%(历史分位数47.5%),同样高于卫生事件前历史平均水平(85.7%),木制品、化工和金属制品当前产能利用率也都高出历史的30%分位数。相比之下,电气设备、食品饮料、纺织品、服装皮革、能源、家具当前产能利用率都明显偏低,都在10%的分位数以下。

► 采掘:11月产能利用率79.4%,处于历史低位(历史分位数7.67%),大幅低于卫生事件前平均水平(87.0%)。

►公用事业:11月产能利用率70.2%,低于卫生事件前的74.8%,历史分位数仅0.17%。

►高科技产业:高科技产业受卫生事件冲击最小,居家隔离以及远程办公也在一定程度上推动了需求。11月美国高科技产业产能利用率达73.6%(处于31.4%的历史分位数)。其中计算机和半导体行业的产能利用率分别达到82.6%和81.4%,远高于卫生事件前水平和上一轮高点。

图表: 卫生事件后需求(消费与房地产)的修复远快于生产,导致产需缺口不断扩大

资料来源:Bloomberg,Havear,WSJ,中金公司研究部

图表: 卫生事件后美国产能利用率整体修复,但仍处于相对低位

资料来源:Bloomberg,Havear,WSJ,中金公司研究部

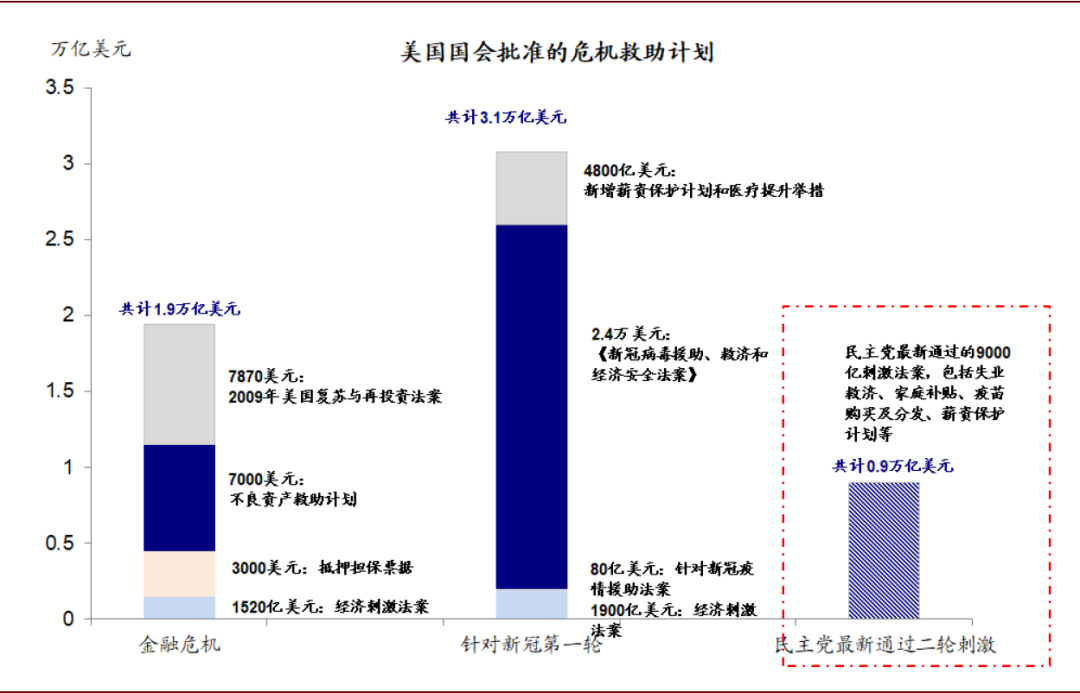

图表: 美国国会近期通过了9000亿美元的第二轮财政刺激方案

资料来源:Bloomberg,Havear,WSJ,中金公司研究部

图表: 美国各工业行业产能利用

资料来源:Haver,中金公司研究部

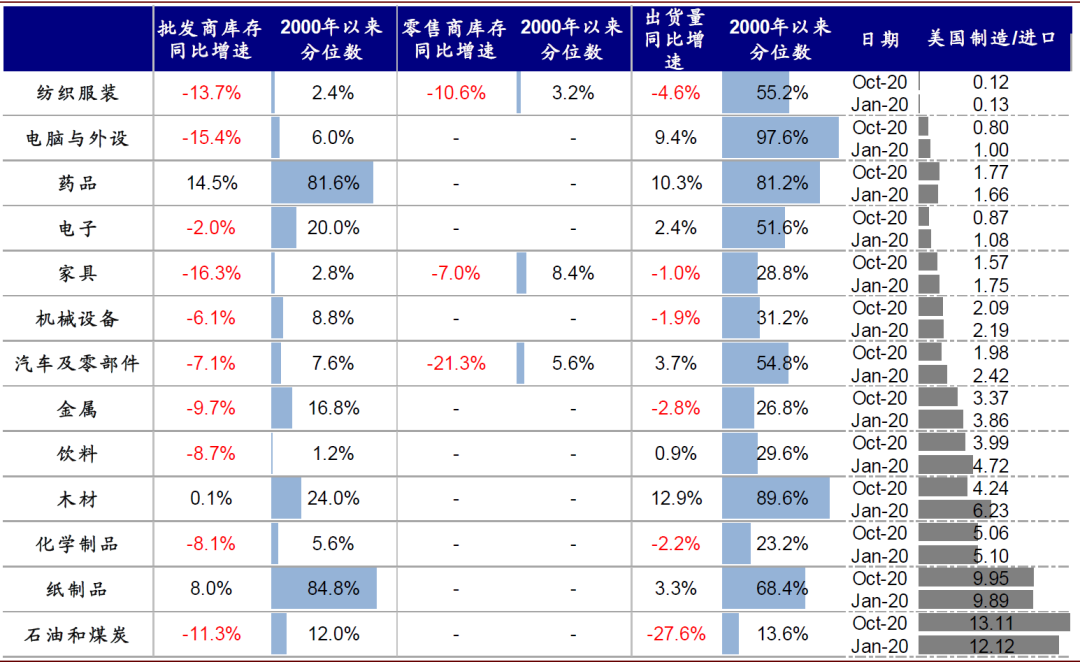

上文中不同行业的产能利用率情况,结合当前各行业的库存水平(近似作为需求的静态衡量),便可以大体看出各行业新增Capex或增加进口的动力。

1)对于那些产能利用率已经处于高位同时库存又处于低位的行业,新增资本开支的意愿可能更强,但短期进口仍将是重要补充;

2)而对于那么产能利用率依然较低的行业,在有效提升产能利用率前,新的资本开支可能还不是一个主要选项,而生产的逐步修复也会对进口产能一些替代。以下为一些有代表性的行业:

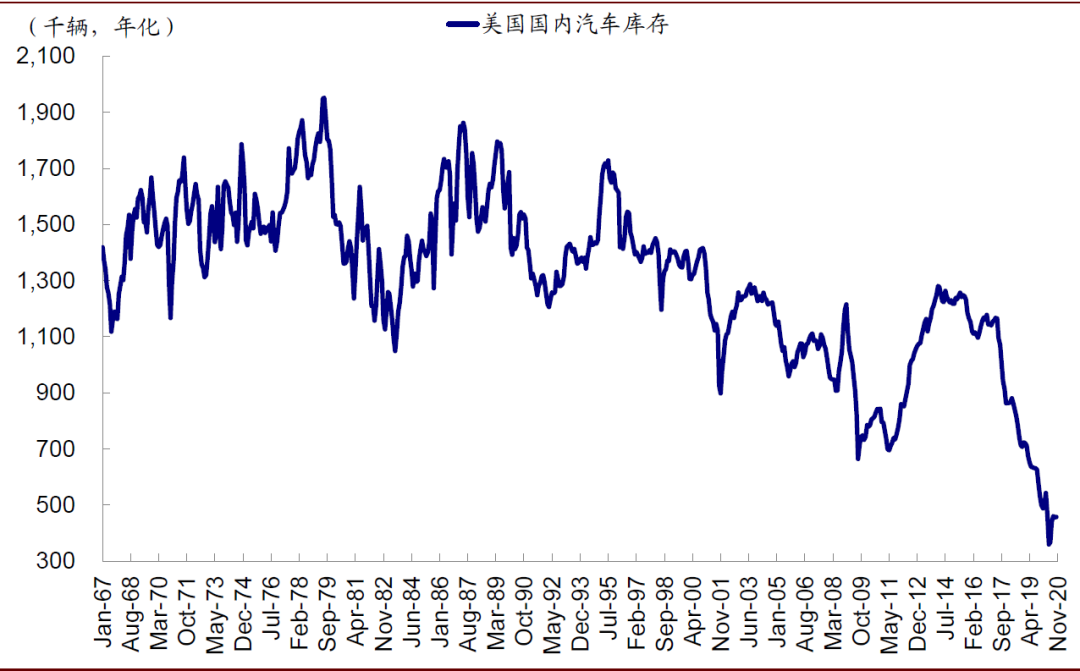

►汽车与零部件:美国汽车与零部件当前产能利用率较高(77.8%,历史分位数51.6%),批发商与零售商的库存同比增速均处于历史低点(批发商-7.1%,历史分位数7.6%;零售商-21.3%,分位数5.6%),绝对库存也处于历史低位(43.6万辆)。卫生事件以来,美国国内生产/进口比例从1月的2.42降至10月的1.98,进口比例抬升。向前看,较低的库存和较高的产能利用率有望在短期内继续支撑进口需求的同时,有望带来新的capex动力。

图表: 美国国内汽车库存也处于43.6万辆的历史低位

资料来源:Bloomberg,Havear,WSJ,中金公司研究部

►计算机及电子设备:高科技产业中的计算机及相关电子设备(如半导体等)当前产能利用率相对其他行业处于最高水平(计算机达82.6%,历史分位数78.9%;半导体等相关电子设备81.4%,历史分位数63.4%);在居家隔离和远程办公的推动下,计算机及电子设备的库存水平处于相对低位,但出货量同比增速所处历史分位数分别达到97.6%和51.6%的相对高位。向前看,与汽车板块类似,短期进口需求有望得到支撑,而高产能利用率将增加企业新的资本开支意愿。

►家具:家具当前产能利用率较低(70.0%,历史分位数14.5%),但卫生事件后美国地产热以及居家隔离等防疫措施将推动了对家具产品的需求,其批发商以及零售商库存同比增速均处于历史低位(批发商-16.3%,历史分位数2.8%;零售商-7.0%,历史分位数8.4%)。往前看,低库存或在短期内继续拉动进口需求,但后续产能利用率的修复或带来部分替代效应。

►纺织服装:纺织服装产能利用率同样很低(65.0%,历史分位数5.6%),但卫生事件以来美国零售销售相对可观,批发商以及零售商库存同比增速均处于历史低位(批发商-13.7%,历史分位数2.4%;零售商-10.6%,历史分位数3.2%),因此其情形与家具行业基本类似。

图表:美国各工业行业库存和生产

资料来源:Haver,中金公司研究部

(编辑:mz)

扫码下载智通APP

扫码下载智通APP