智通财经APP

下载智通财经APP

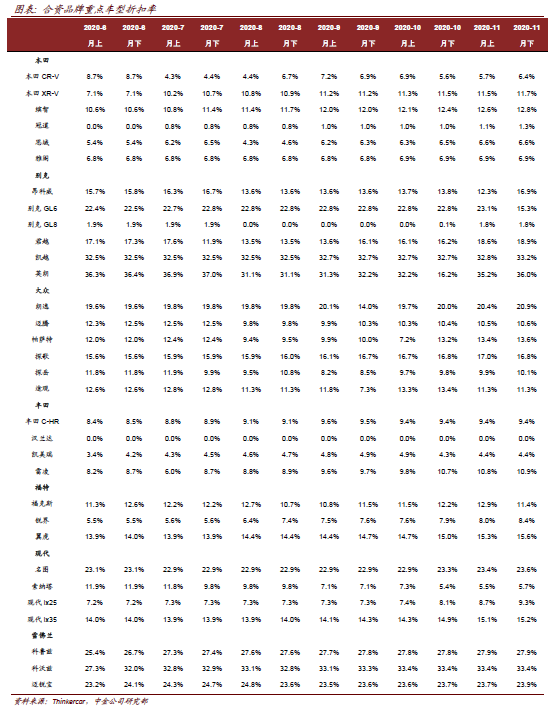

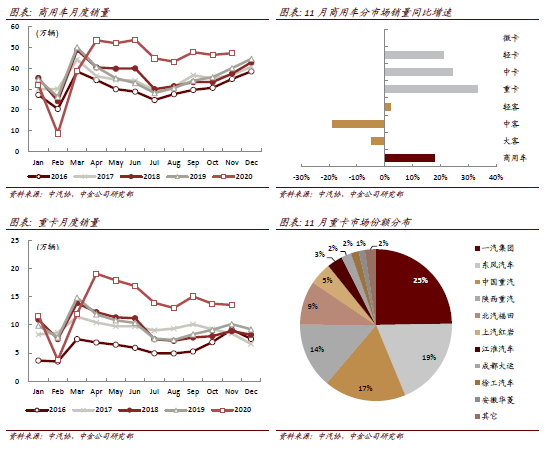

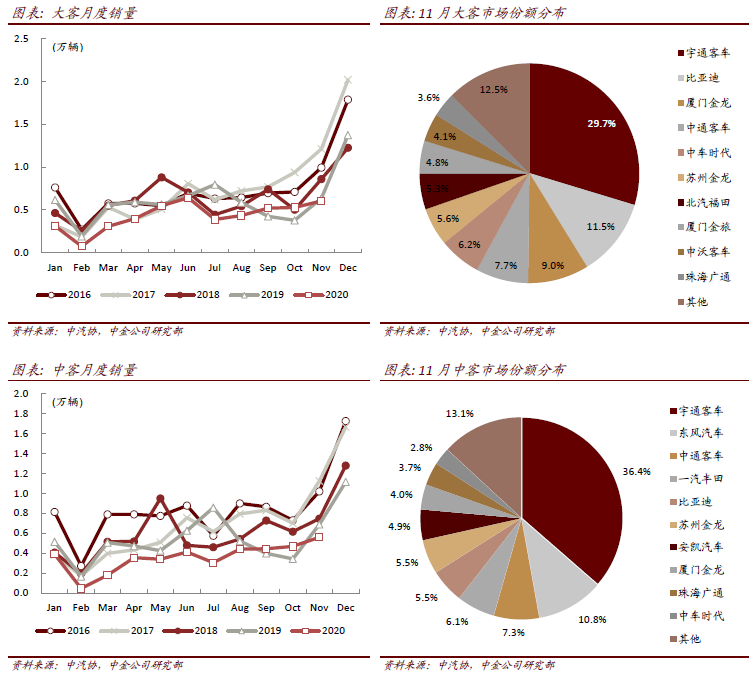

图说车市11月总结:环比走势较好,高景气延续

作者:

中金研究

2020-12-31 10:01:20

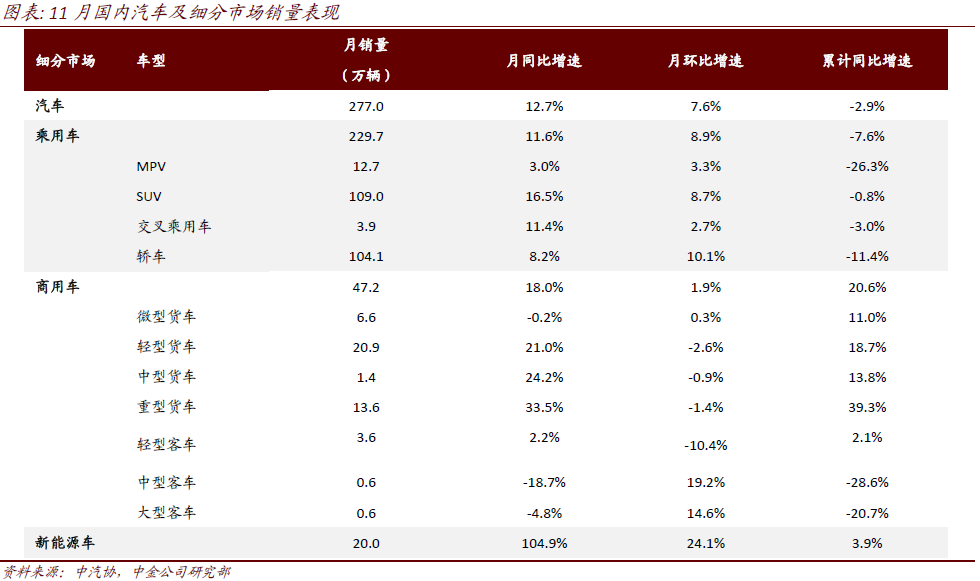

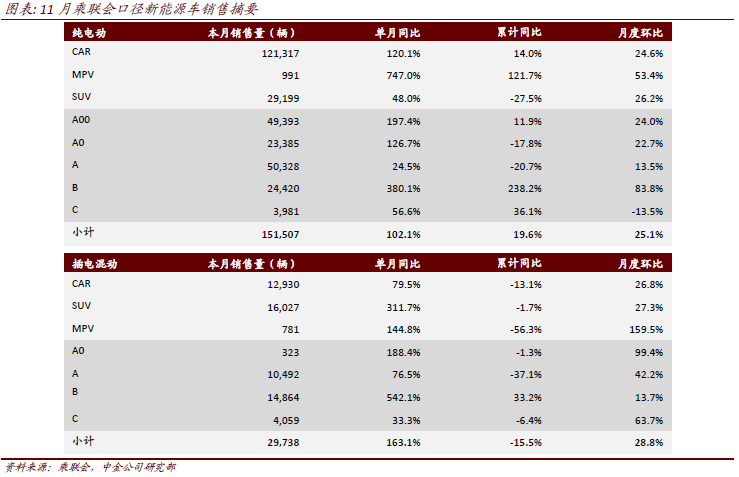

11月,汽车产销284.7万辆和277.0万辆,环比增长+11.5%和+7.6%,同比增长+9.6%和+12.7%。

本文来自 微信公众号“金车研究”。

行业近况

评论

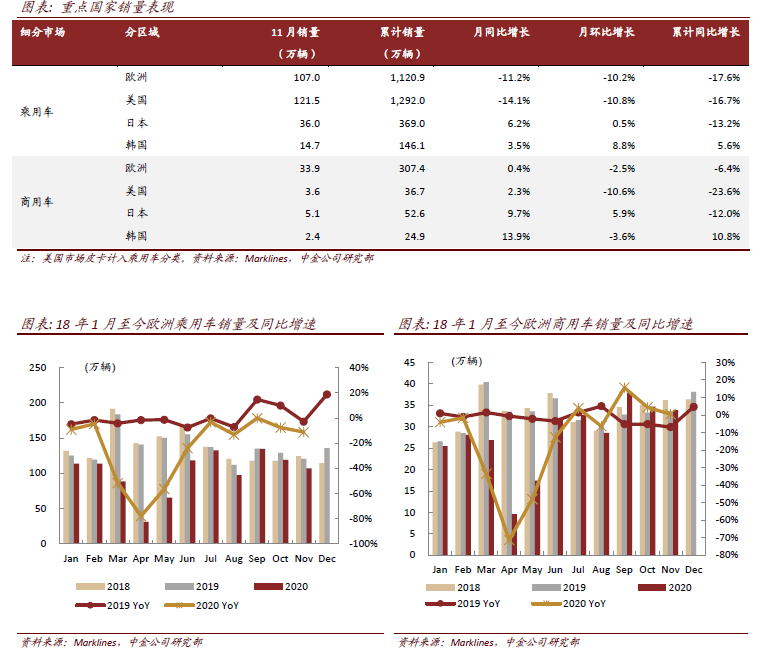

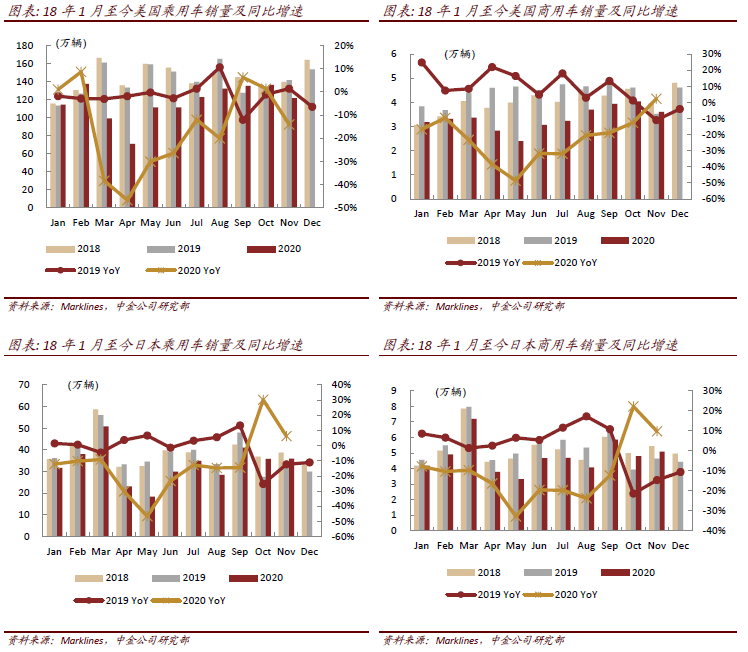

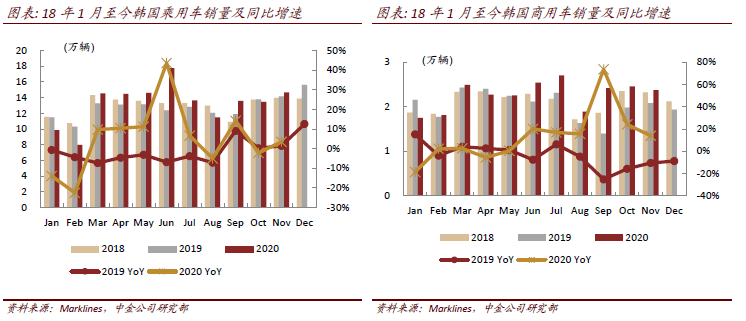

► 全球车市:公共卫生事件带来销量波动。11月全球汽车市场在公共卫生事件反复的影响之下,销量出现小幅波动,复苏势头有所回撤。欧洲乘用车销量107万辆,同比-11.2%;美国乘用车销量121.5万辆,同比-14.1%。亚洲车市表现相对稳健,日本乘用车销量36万辆,同比+6.2%。韩国乘用车销量14.7万辆,同比+3.5%。

估值建议

汽车行业继续行走在新的增长周期,销量和业绩弹性均存在超预期空间,我们继续维持对汽车板块的推荐。传统车企我们推荐强车型周期的长城(02333)。零部件方面我们认为海外收入占比较高的零部件标的将受益于海外车市恢复、零部件补库存,我们推荐均胜、敏实(00425),建议关注爱柯迪(未覆盖)。

风险

公共卫生事件反复影响汽车产销。

(编辑:马火敏)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

智通港股早知道︱(12月31日) 今港股半日市,留意中欧投资协定概念股

2020-12-31 07:50

智通财经

乘联会:12月初车市零售表现较强,新能源车主要机会是家庭第二辆车

2020-12-30 17:12

智通编选

港股收盘快报(12.30)|恒指收涨2.18% 半导体、汽车股涨幅居前

2020-12-30 16:12

庄东骐

超40%下跌空间?Cowen仅上调特斯拉(TSLA.US)目标价至380美元

2020-12-30 13:56

曾盈颖

智通港股早知道︱(12月30日) 清科创业(01945)今日挂牌,持续关注赣锋锂业(01772)股价在2021年体现最乐观预期

2020-12-30 07:50

智通财经

扫码下载智通APP

扫码下载智通APP