2021年,华尔街的五大交易共识

本文来自 Wind。

大型投行和资管公司纷纷发布对2021年交易预期的研报,多家投行在美元走势、新兴市场、全球央行政策、ESG投资以及科技监管方面取得共识。

1、 美元指数持续疲软

公共卫生事件终结了美元10年的强势,多家投行预计2021年美元将持续维持疲软走势。美国银行12月份的投资者调查显示,做空美元是第二大热门交易。美国商品期货交易委员会(CFTC)的数据则显示,美元净空头头寸为300亿美元,高于去年12月的170亿美元净空头头寸。英杰华投资集团(Aviva Investors)多元资产和宏观投资首席投资官彼得•菲茨杰拉德(Peter Fitzgerald)表示,美元持续疲软的原因是没有哪家央行能“比美联储更果断”。换句话说,当美联储将利率降至接近0%的水平时,美元逐渐失去收益率优势,而其他国家尚有放松货币政策的空间。

多名分析师预测,受公共卫生事件不确定性影响,美元疲软将持续到2021年年中。但太平洋投资管理公司(PIMCO)指出,美元的下跌速度在经济深度衰退后最快,2003年至2018年有五次美元年度贬值幅度达到8%至10%区间的记录。太平洋投资管理公司(PIMCO)预测,疫苗和经济反弹将“加速美元的失宠”。

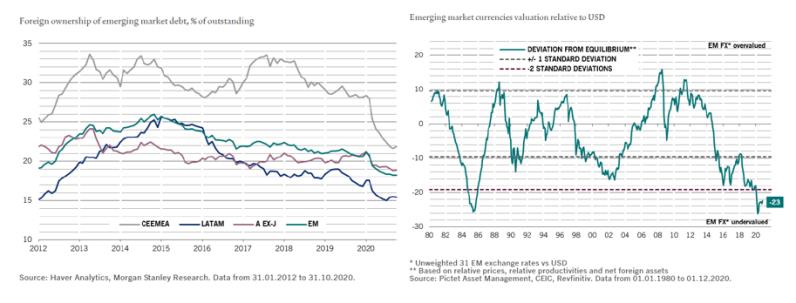

2、新兴市场获超额收益

鉴于发展中经济体有望受益于全球贸易、旅游和大宗商品复苏,美元走软以及美国政府更可预测的政策,摩根士丹利发出的信息是:“必须买入所有新兴市场资产!”该投行推荐来自中国、墨西哥、巴西、南非和俄罗斯的货币,以及乌克兰和墨西哥石油公司的债券。高盛(Goldman Sachs)和摩根大通(JPMorgan)也看好新兴市场在2021年的表现,美国银行的调查显示新兴市场是投行主要的增持对象。日内瓦银行则表示,新兴市场货币有25%的低估需要弥补。

此外,美银预计,新兴市场货币债券明年将为投资者带来6.2%的净收益,高于标准普尔500指数。人们对这个已经低迷了10年的市场态度之所以转向,主要是由于对中国主导的经济复苏的预期,以及新兴市场利率上升的吸引力,因为发达市场的收益率都在零或负区间。

根据国际金融协会(IIF)的数据,投资者正以近10年来最快的速度将资金投入新兴市场资产,这是可以理解的。但一些人仍持谨慎态度。花旗银行认为,美国国债收益率上升可能引发2013年那种“QE削减恐慌”(taper tantrum)。在罗马尼亚或墨西哥等一些国家,投资级信用评级债券面临风险,而实力较弱的国家可能出现更多债务违约。

3、全球央行政策支持

多家投行预期,2021年全球央行政策支持将继续成为市场上涨的必要条件。根据美国银行的数据,自3月份以来,世界各国央行每小时花费13亿美元购买资产。2020年降息190次,大约每5个交易日降息4次。但鉴于2021年全球GDP预计将增长5.4%——这是自1973年以来的最高水平——可能很难证明全球央行进一步放水的合理性,特别是考虑到通胀上升的可能性。

鉴于全球央行政策空间有限,多家投行预期今年的“放水”规模将有所放缓。摩根大通估计,扣除通胀因素后,超过80%的富裕国家主权债券的收益率为负。包括贝莱德(BlackRock)在内的许多投行将发达市场评级为“减持”。尽管如此,日内瓦银行预测全球五大央行的资产购买总额将达到3万亿美元,低于2020年的8万亿美元,但足以将债券收益率保持在极低水平。

值得注意的是,摩根大通警告称:在过去10-15年的投行普遍预测中,只有40%的时间正确预测了美国国债收益率的方向。这意味着,最可能出现的结果是年底前收益率大幅下降。

4、ESG投资兴起

ESG(环境、社会与公司治理)投资基金资产规模在过去一年翻了一倍,达到1.3万亿美元。国际金融协会预期,ESG投资步伐将在2021年加速,特别是在美国新政府奉行“绿色议程”的背景下。国际金融协会指出,在公共卫生事件引发的抛售中,80%的“可持续”股票指数表现优于非ESG股票,而可再生能源自去年3月的抛售以来一直表现强劲。

贝莱德将ESG描述为“改变投资的结构性转变”,预测“在向碳密集度较低的世界过渡的漫长过程中,持续有资金流入可持续资产”。无论如何,目前这种策略是有效的:ESG基金三分之二的资产是股票,但可持续债务在2020年增长了20%,达到6200亿美元以上。各国政府正在加大绿色债券发行力度,而美联储则在关注可持续债券购买和储备策略。

5、科技公司监管

对大型科技公司的投资者来说,2021年除了美联储宽松政策的减弱,还需警惕科技行业反垄断审查的影响。目前,反垄断审查得到了美国政府内部的支持,可能会促使国会迅速采取行动。但从历史上看,个股更倾向于对法庭案件做出反应,这通常是一件旷日持久的事情。考虑到这些科技公司的权重,反垄断审查将成为影响标普500指数2021年走势的重要因素。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP