中美游戏公司对比:海外游戏公司估值高,凭什么?

本文来自微信公众号“传媒产业大视点”,作者:康雅雯、朱骎楠。

投资要点

本篇报告旨在通过分析中美不同市场头部游戏公司估值的差异,探讨游戏公司估值溢价的来源,估值锚的是到底什么?

分析A股(三七互娱、吉比特、完美世界)、港股(腾讯控股)、美股(动视暴雪、Take-Two、EA、网易)8家公司估值差异,发现:1)业绩稳定性不错但弹性较弱的A股游戏公司静态估值明显低于Take-Two、动视暴雪等美股公司;2)腾讯控股、网易静态估值并不低于海外公司。

A股游戏公司估值低于港股(腾讯控股)、美股(动视暴雪、Take-Two、网易),我们认为背后核心原因是:稳定增长的预期与潜在的市场空间带来估值溢价,是游戏公司估值的锚。即A股游戏公司即使在看起来拥有稳定业绩增长的情况下,市场仍然担心其未来业绩的稳定性不足,潜在空间不够,进而给予了一定的估值折价。

那么稳定增长预期与潜在空间的基础是什么?我们认为主要是:1)IP的孵化和长周期运营:带来收入端更高的可预测性;2)全球化发行:带来更大潜在空间。

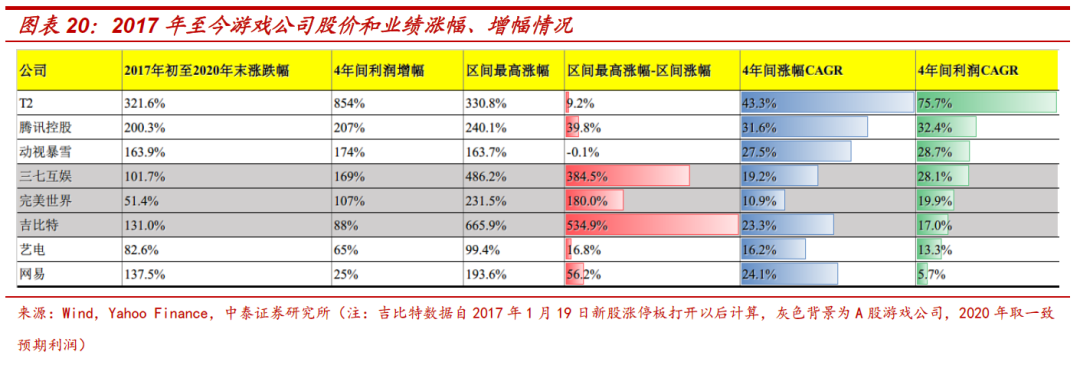

复盘2017年初~2020年末8家游戏公司股价与业绩表现:

1)美股3家公司与腾讯控股,利润增速与股价增幅匹配度较高。说明这几家公司只要在一个相对合理的估值买入,长期看即可获得稳定的业绩增长收益。

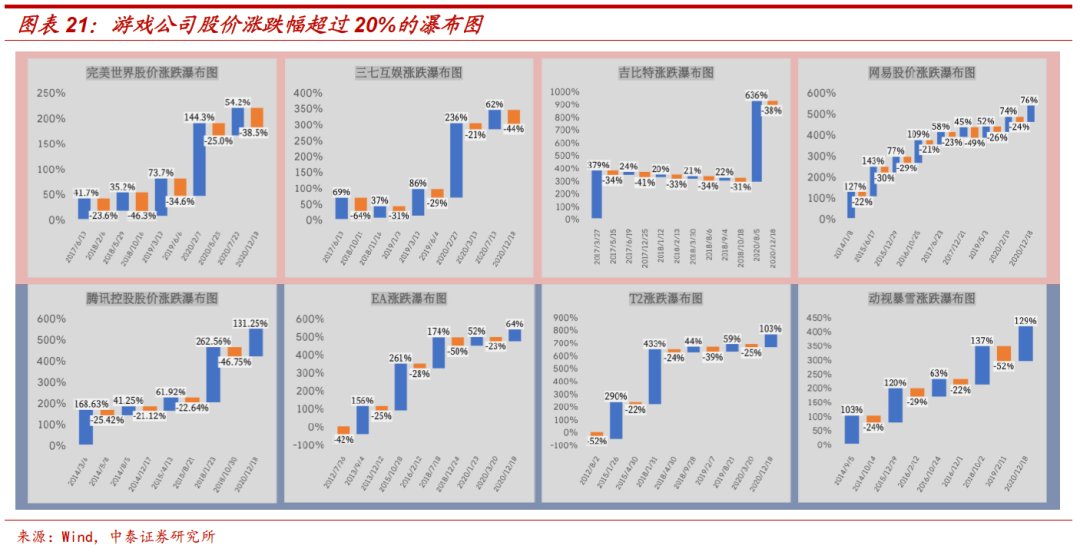

2)A股游戏公司股价的波动剧烈,区间最高涨幅大幅超越5家港股、美股公司,但4年维度看股价涨幅不及利润提升。4年间三七互娱、完美世界、吉比特的区间最高涨幅,分别达到486.2%、231.5%、665.9%,说明在较短期维度,A股游戏公司的股价波动可以非常剧烈,上下振幅明显,短期在合适的位置买入,可以获得非常丰厚的回报,而中长维度看,又因为估值中枢的下移抵消了一部分业绩的增长,回归正常收益。

当前是较好买入区间:

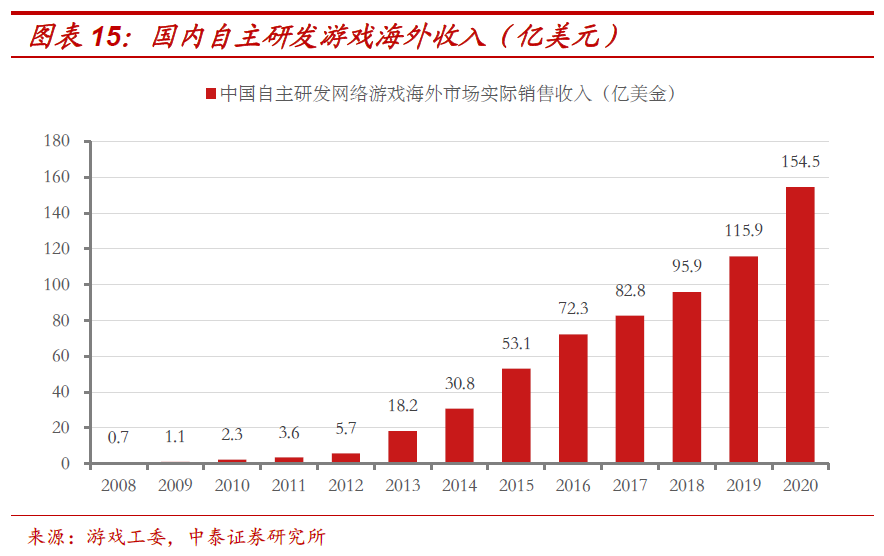

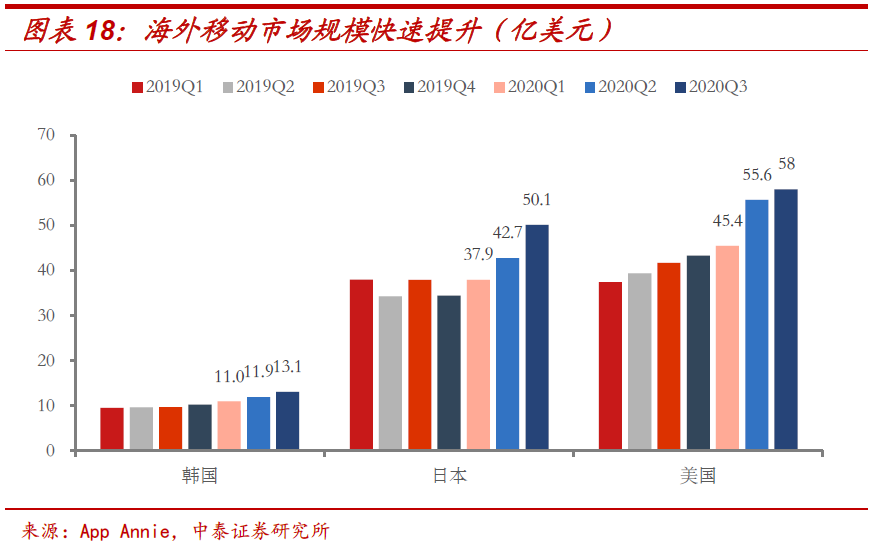

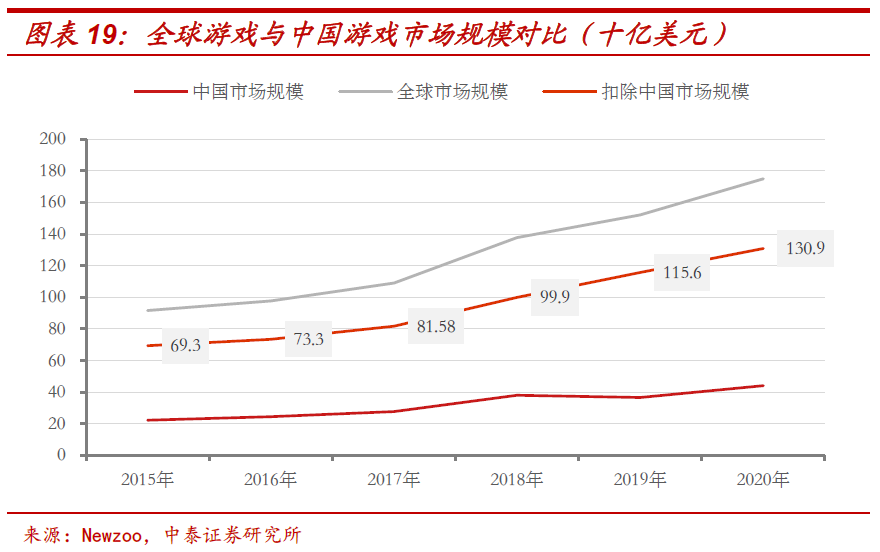

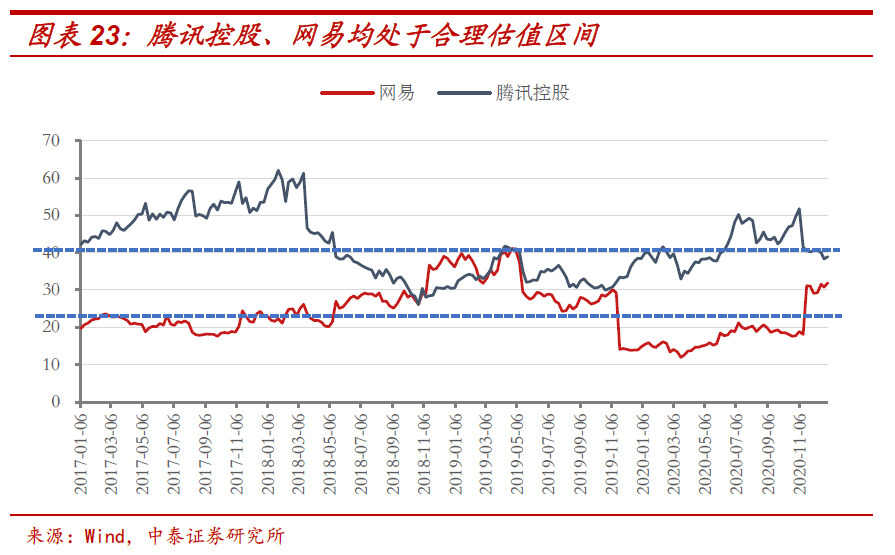

1)中长期视角看:预计以移动游戏为突破点的全球3端发行将是国内头部游戏厂商快速增长的新引擎,2020年根据Newzoo统计,全球游戏市场规模达到1749亿美元,同比增长15%,扣除国内市场后规模为1309亿美元,这部分市场中国游戏公司仅占了1/10的规模,潜在提升空间较大,2020年国内自研游戏出海收入154.5亿美元,同比增长33%。同时一线游戏公司。当前均处于合理估值中线区间位置,建议关注腾讯控股(00700)、网易(09999,NTES.US)。

短期维度看:A股头部游戏公司处于利空释放+低估值区间+产品周期向上的时期,既有赚取业绩增长收益的预期,亦有估值向上波动修复的弹性。短期建议关注:完美世界、吉比特与三七互娱

风险提示:1)产品延期上线风险;2)产品上线表现不及预期风险。

正文

游戏公司估值的锚是什么?

分析8家美股、港股、A股头部公司估值差异

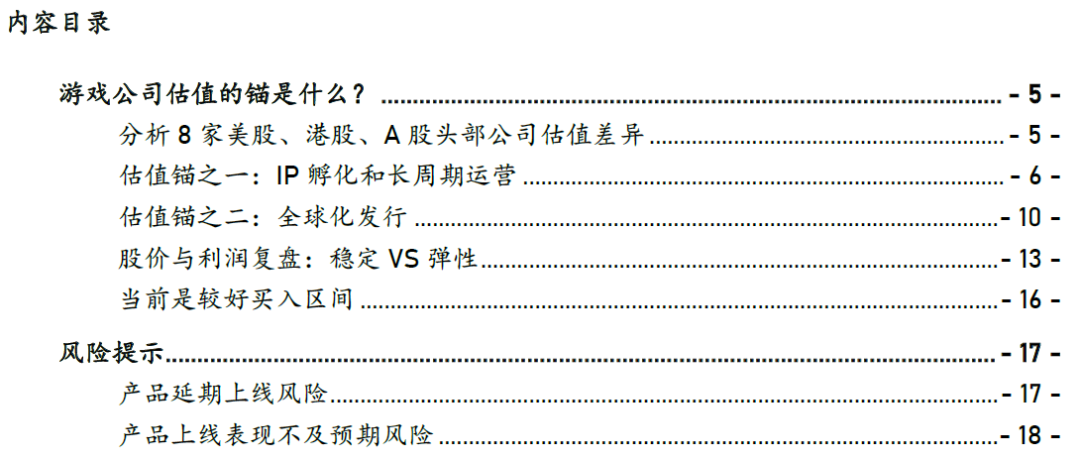

我们选取了港股(腾讯控股)、美股(动视暴雪、Take-Two、EA、网易)、A股(完美世界、三七互娱、吉比特)8家国内外不同市场的头部公司,进行静态PE的对比,利润指标我们采用税前利润(考虑到美股2018年的税改,对游戏公司净利润影响较大,A股游戏公司之间税收比例也差异明显),得出静态PE的排名:

1)国内一线游戏公司估值并不低于海外公司。静态PE前三名分别为Take-Two、腾讯控股、动视暴雪,2019年静态PE分别为50x、43x、42x,第4、5名为完美世界、网易,均为30x,EA排名第6,为26x,三七互娱、吉比特分别为22x和20x。

2)A股游戏公司估值整体排名靠后。回溯3年的估值情况来看,A股游戏公司均未高于30x。

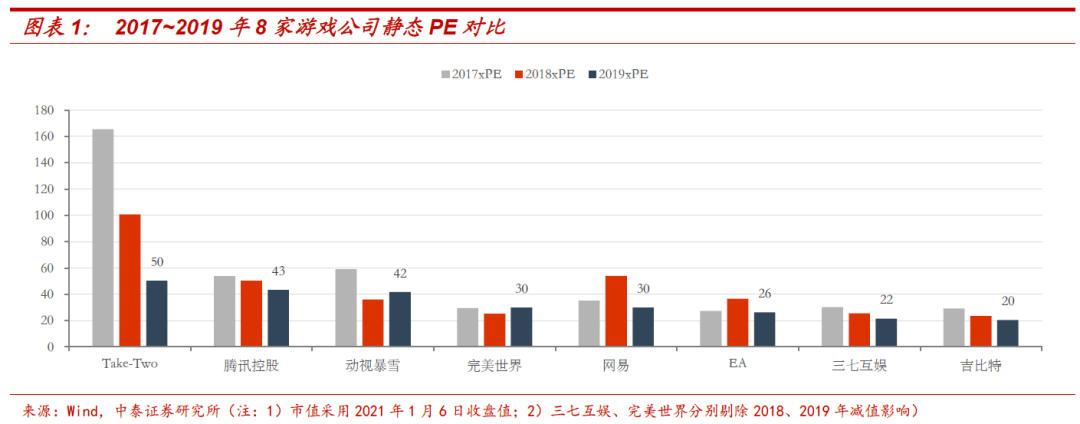

那么这个估值差异是什么原因导致的?是业绩增长的稳定性不足?

我们对比了2017~2019年8家游戏公司税前利润的同比增速,发现除了Take-Two与腾讯控股3年间均为正增长以外,三七互娱与吉比特业绩的稳定性也非常不错,反而估值靠前的动视暴雪、网易、完美世界均出现了税前利润的同比负增长,业绩波动较大。

另一方面,从业绩增速的弹性来看,A股游戏公司弹性较其他标的稍弱一些,近3年并未有出现同比高速业绩增长,而Take-Two、网易、腾讯控股、动视暴雪均有超过60%以上的同比增速出现。

A股游戏公司在业绩稳定性不错的情况下,估值却明显低于港股(腾讯控股、网易)、美股(动视暴雪、Take-Two),我们认为核心原因就是:稳定增长的预期与潜在的市场空间才能带来估值溢价,是估值的锚,即A股游戏公司即使在看起来拥有更为稳定业绩增长的情况下,市场仍然担心其未来业绩的稳定性不足,潜在空间不够,进而给予了一定的估值折价。

那么稳定增长与潜在空间的基础是什么?我们认为主要是:

1)IP的孵化和长周期运营,带来收入端更高的可预测性。

2)全球化发行,带来更大潜在空间。

估值锚之一:IP孵化和长周期运营

我们选取静态估值排名前3中的Take-Two与动视暴雪进行分析,根据动视暴雪以及Take-Two财报信息披露数据显示:

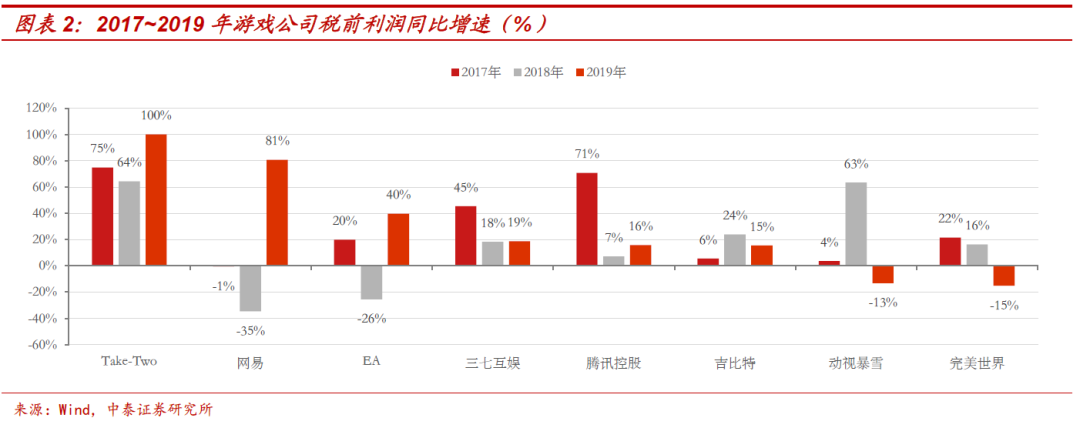

2016~2019年,动视暴雪收入TOP3~4游戏收入之和分别占到公司总体收入的69%、66%、58%以及67%,其中收入占比最高的系列为《Call of Duty》(使命召唤)系列,其次为《Candy Crush》(糖果传奇)和《World of Warcraft》(魔兽世界),收入TOP3游戏4年未变,3大游戏IP中,《Call of Duty》与《Worldof Warcraft》运营均超过10年,《Candy Crush》作为手游运营亦超过6年。

《Call of Duty》系列保持每年推出新品,截至2019年VGChartz披露数据,销量最高的单款产品《Call of Duty:Black Ops》,全球总销售达到3099万份,《Call of Duty》系列全球合计已经卖出超过3亿份。根据NPD数据统计,《Call of Duty》系列在2010~2019年全美销量TOP10的游戏中占据了8席。2019年动视暴雪更是联合腾讯研发了《Call of Duty:Mobile》,这款手游在全球(不含中国)上线首个季度就达到了150万的下载量,IP的号召力极强。

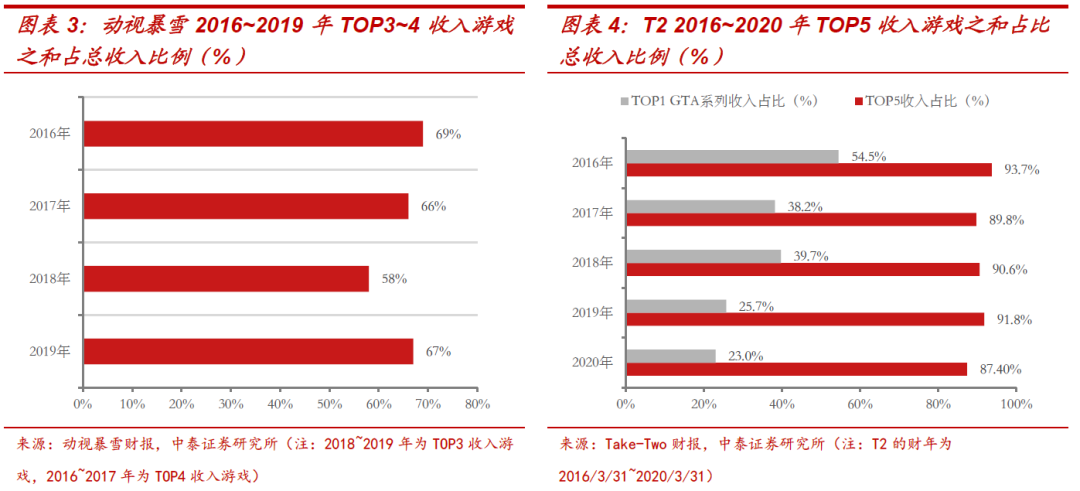

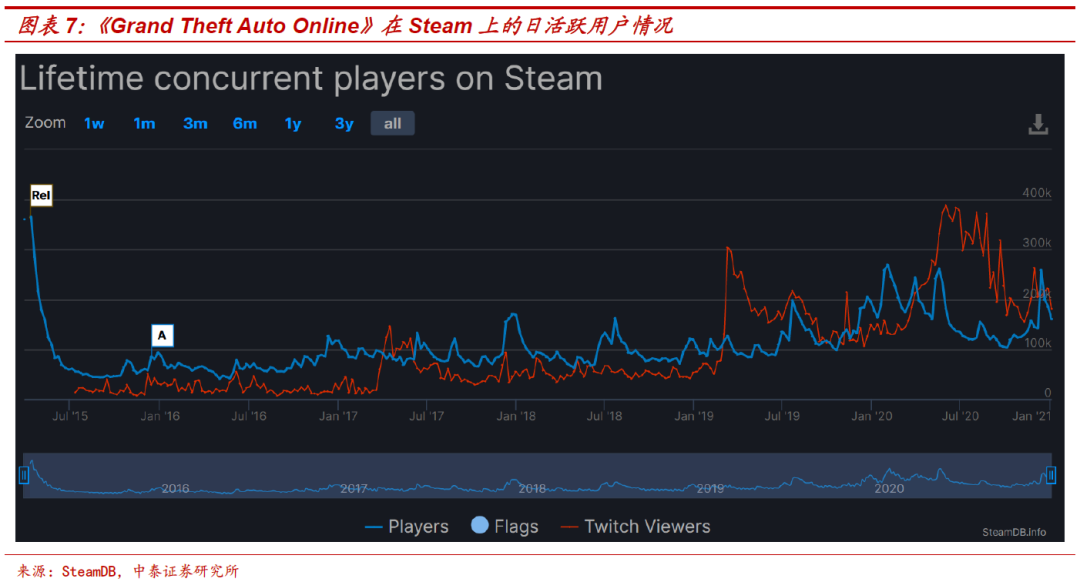

Take-Two 2016~2020年TOP5游戏收入之和分别占到总收入的93.7%、89.8%、90.6%、91.8%、87.4%,其中TOP1收入占比的游戏为《Grand Theft Auto》系列,分别占历年总收入的54.5%、38.2%、39.7%、25.7%、23%,且《GTA5》首个版本推出至今已有8年,总计售出超过1.3亿份,生命周期长,《Grand Theft Auto Online》目前还排名Steam日活跃用户TOP5,日活数量在15~20万之间,根据NPD统计2010~2019年以来《GTV5》是全美最畅销的游戏。

动视暴雪除了《Call of Duty》、《CandyCrush》、《Worldof Warcraft》IP之外,还拥有例如《Diablo》(暗黑破坏神)(10年以上)IP,《Diablo》已经授权网易开发手机端游戏,预计在2021年全球上线。

Take-Two除了《Grand TheftAuto》系列外,也拥有《RedDead Redemption》(荒野大镖客,系列第二部2018年上线以来,截至2020年3月底,已经售出3100万份,而荒野大镖客第一部上线是2010年,这一IP也有10年的历史)、《SidMeier's Civilization》(文明系列)、《BioShock》(生化奇兵)、《Borderlands》(无主之地)、《NBA 2K》、《WWE 2K》等产品。

可以看到,根据核心IP开发的系列产品占据了游戏公司每年大部分的收入,全球头部游戏公司收入贡献的核心均来自旗下几个重磅的系列IP以及其衍生出来的产品,且头部IP的运营年限基本在10年以上。因此我们认为IP的孵化、获取与持续运营能力,是一家游戏公司稳定运营和持续获取现金流的关键所在,持续增长的IP受众也使得基于IP开发的产品的收入具有更高的可预测性,而这背后是需要投入大量研发资本与时间投入进行打磨。

对比国内游戏公司,IP的价值同样非常重要:

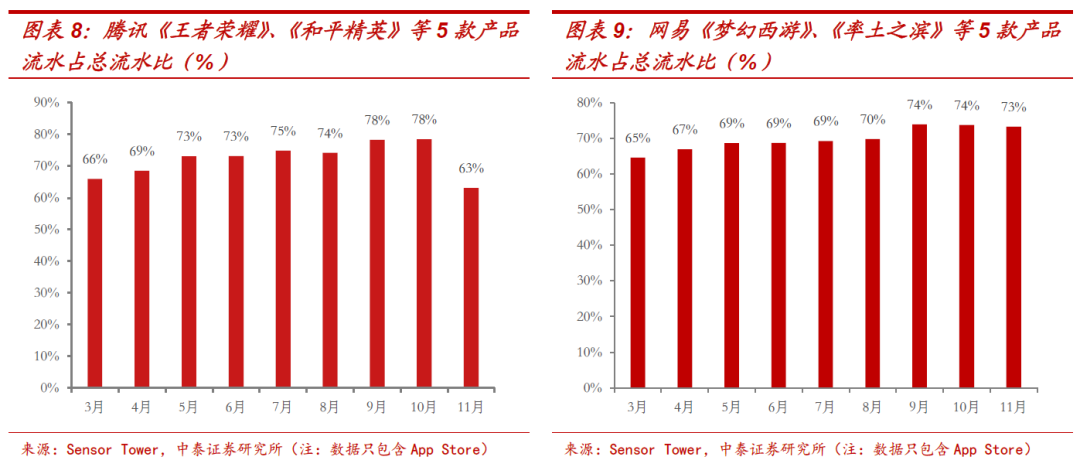

根据SensorTower数据统计,腾讯2020年3月至11月iOS流水收入TOP1始终为《王者荣耀》,《王者荣耀》是公司2015年推出,自主孵化的移动MOBA产品IP,收入第2名为《和平精英》,前身为《绝地求生:刺激战场》,使用了韩国蓝洞公司授权的《PUBG》IP,《王者荣耀》、《和平精英》、《穿越火线》、《QQ飞车》、《QQ炫舞》5款产品流水之和占腾讯iOS总流水基本维持在70%左右(11月由于腾讯推出自研端转手产品《天涯明月刀》,占比略有下滑)。

网易2020年3月至11月iOS流水收入TOP1均为《梦幻西游》,属于端游IP转手游产品,第2名《率土之滨》为网易自主孵化IP,《梦幻西游》、《率土之滨》、《大话西游》、《阴阳师》、《倩女幽魂》5款产品流水之和占网易iOS总流水基本也维持在70%左右。

可以看到国内游戏公司IP自主孵化相对较少,多为外部授权,IP的孵化、培养能力仍有待提升。而这提升,有赖于持续、长期的研发投入,推出优质的产品,逐步建立起口碑,目前我们看到国内市场有朝这一方向发展的趋势:1)研发投入不断增加;2)产品研发周期拉长,走向精品化。

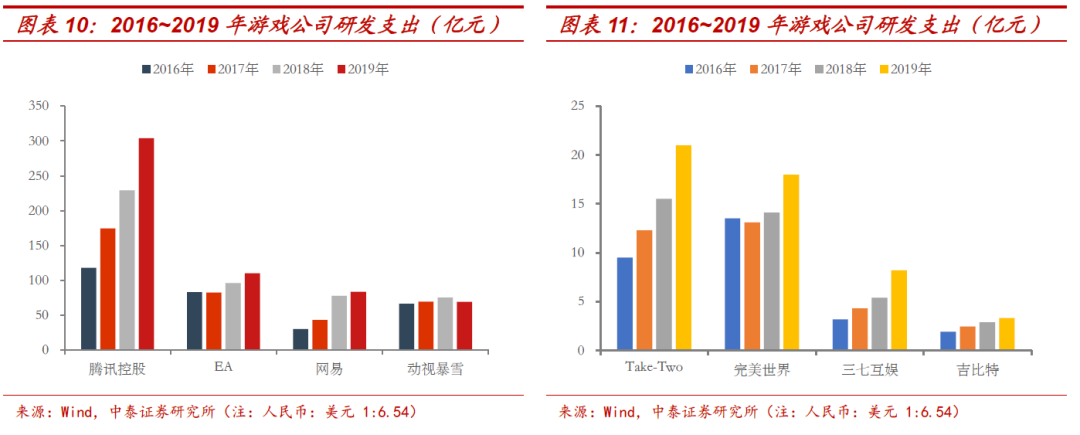

1)研发投入对比:腾讯控股、EA、网易、动视暴雪2019年研发支出均超过60亿,Take-Two、完美世界开支在15亿以上,三七互娱、吉比特低于10亿,“腾网”的研发支出(包含一部分其他互联网业务)已经处于世界第一梯队,腾讯的研发支出大幅领先于EA,而网易的研发支出也领先于动视暴雪和Take-two,完美世界的研发支出接近于Take-two,三七互娱和吉比特也在不断加强研发力度,2019年A股3家游戏公司在研发商的投入有明显增长。(注:海外公司的研发费用资本化比例更高)

正向循环,强者愈强:更高的投入带来更丰富的产品矩阵和更一流的品质à进而建立起更强的IP影响力和更广的受众à获得更大规模的收入à加大研发投入,形成正向循环,因而在游戏行业中,头部企业的优势会愈来愈明显。

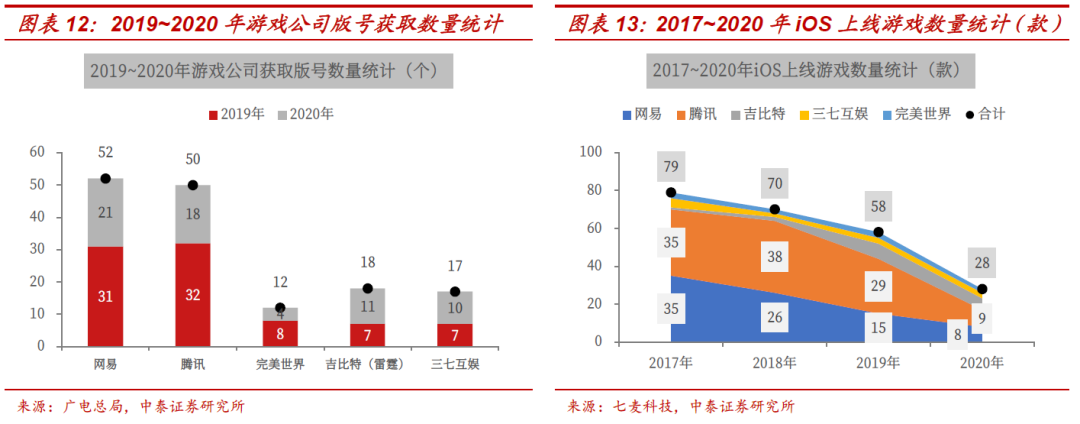

2)研发周期拉长,走向精品化、系列化:行业由于主动(用户红利消退,竞争加剧,中小公司大量淘汰,头部公司收缩游戏数量)与被动(版号审批放缓)去产能,每年的上线产品数量不断减少,网易+腾讯2019~2020年共计获取102款版号,但上线的游戏两年加起来仅有61款,产品研发周期拉长,数量下降质量提升,收入持续增长。网易围绕阴阳师IP在不断打造相关产品矩阵,今年推出了《阴阳师:妖怪屋》,2018年上线了Moba手游《决战平安京》,2019年上线了《阴阳师:百闻牌》,以及目前在研的阴阳师IP传承项目《代号:Onmyoji Idol Project》、《代号:世界》等。腾讯在《王者荣耀》IP上也下了不少功夫,今年推出了《代号:破晓》和《代号:启程》两款基于《王者荣耀》IP的在研产品。

估值锚之二:全球化发行

面向全球用户开发、发行游戏,是对游戏公司研发、运营能力全方位的考验:文化背景、叙事方式、美术风格、语言本地化等都是对研发和发行提出的较大考验,欧美游戏之所以能相对容易实现全球发行,与好莱坞等持续的文化和世界观输出有很大的关系,世界各地的玩家接受此类文化背景下的叙事方式和美术风格成本较低,这也是国内游戏厂商目前出海面临的较大问题,文化输出是一个相对漫长的过程,需要逐步建立。

当前国内游戏出海采用更多的方式是两类:1)直接获取一个面向全球的IP,例如腾讯获得蓝洞《PUBG》IP授权开发手游,网易获得《暗黑破坏神》、《哈利波特》IP授权开发手游,这一方式对游戏公司本身知名度、研发实力要求较高;2)直接面向欧美、日韩开发完全本地化游戏,大部分早期出海的国内厂商均采用此方式。我们预计后续国内头部厂商或将采用收购已经运营较为很成熟IP的方式,实现快速的IP积累。

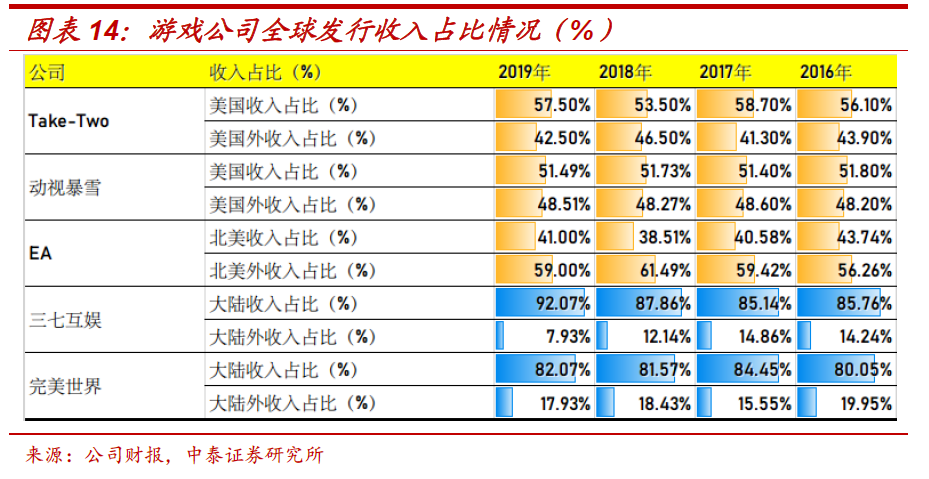

我们统计了2016年~2019年美股Take-Two、动视暴雪、EA,A股三七互娱、完美世界的全球收入结构情况,其中Take-Two、动视暴雪在美国以外地区的收入占比在40%~50%之间,EA在55%~60%之间,三七互娱与完美世界在大陆以外地区收入占比均在20%以内,网易2019年披露其游戏业务海外收入占比总收入超过10%,腾讯2019Q4游戏海外收入占比为23%(一部分为Supercell并表贡献)。

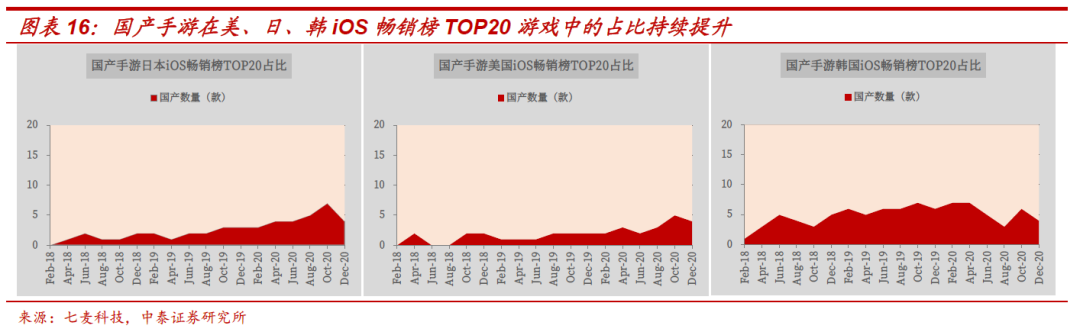

国内游戏公司全球化拓展刚刚开始,有望在手游端实现弯道超车。国内游戏公司目前海外收入占比还是较低,但增速很快,2020年国内自主研发游戏海外收入达到154.5亿美元,同比增长33%。移动游戏全球市场份额不断提升,2018年以来,国产手游在美、日、韩iOS游戏畅销榜TOP20中数量占比持续提升,获得接近25%左右的份额,国产游戏在移动游戏端实现较大的全球化突破。同时类似于《原神》这样3端(PC\主机\移动设备)均覆盖的项目,在全球化的拓展中会更加顺畅,目前大厂均有此类项目立项,例如网易的《代号:诸神黄昏》。

全球化研发和发行能优化游戏公司收入结构,提升抗风险能力,增强收入稳定性,扩大潜在受众空间,有助于提升游戏公司估值水平。

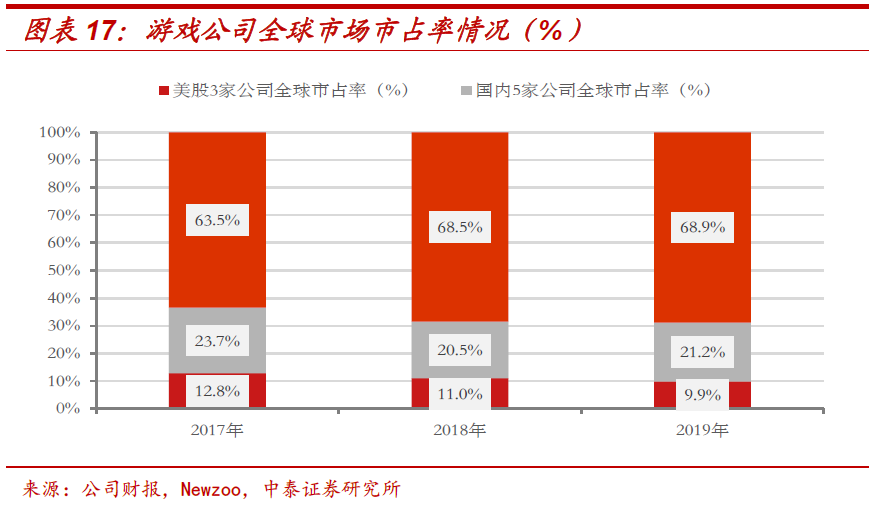

从头部公司全球市场市占率情况来看,美股3家公司的市占率2017~2019年分别为12.8%、11%、9.9%,国内5家公司市占率分别为23.7%、20.5%、21.2%,游戏属于文化创意行业,没有全球性垄断的公司,同时近两年由于全球移动游戏增速较快,国内游戏公司全球市占率呈逐步上升趋势。

从潜在空间角度:全球游戏市场2020年规模为1749亿美元,扣除国内市场情况下,潜在的市场空间有1309亿美元,这一部分空间有待于国内一线游戏厂商去挖掘。

股价与利润复盘:稳定VS弹性

复盘2017年初~2020年末8家游戏公司股价与业绩表现:

股价层面:2017年初~2020年末涨幅排名为Take-two(321.6%,CAGR+43.3%)、腾讯控股(200.3%,CAGR+31.6%)、动视暴雪(163.9%,CAGR+27.5%)、网易(137.5%,CAGR+24.1%)、吉比特(131%,CAGR+23.3%)、三七互娱(101.7%,CAGR+19.2%)、EA(82.6%,CAGR+16.2%)、完美世界(51.4%,CAGR+10.9%),从4年间年化收益来看,在2017年初买入持股至2020年末,8家游戏公司的年化收益率均超过10%。

利润层面:2017年~2020年(取自一致预期业绩)利润增长排名为Take-two(854%,CAGR+75.7%)、腾讯控股(207%,CAGR+32.4%)、动视暴雪(174%,CAGR+28.7%)、三七互娱(169%,CAGR+28.1%)、完美世界(107%,CAGR+19.9%),吉比特(88%,CAGR+17%)、EA(65%,CAGR+13.3%)、网易(25%,CAGR+5.7%),4年间利润的复合增速来看,除网易,其余公司增速均在10%以上。

从对股价增幅和利润增速的复盘可以得出以下3点结论:

1)美股3家公司与腾讯控股,利润增速与股价增幅匹配度较高。4年间Take-two、腾讯控股、动视暴雪、EA 4家公司股价年化涨幅分别为43.3%、31.6%、27.5%与16.2%,对应利润复合增速为75.7%、32.4%、27.5%、16.2%,说明这几家公司只要在一个相对合理的估值买入,长期看即可获得稳定的业绩增长收益。

2)A股完美世界、三七互娱4年间消化较多估值。完美世界与三七互娱4年间的利润复合增速为19.9%与28.1%,但对应股价年化涨幅10.9%与19.2%,两家公司PE(TTM)从2017年初的35x左右,下降至2020年底的25x~30x左右,A股游戏公司的估值中枢4年间持续下移。

3)A股游戏公司股价的波动剧烈,区间最高涨幅大幅超越5家港股、美股公司。我们统计了4年间,A股三七互娱、完美世界、吉比特的区间最高涨幅,分别达到486.2%、231.5%、665.9%,区间最高涨幅与区间涨幅之差分别高达384.5%、180%、534.9%,而其余5家公司中差值最大的网易也仅仅只有56.2%。说明在较短期维度,A股游戏公司的股价波动可以非常剧烈,上下振幅明显,短期在合适的位置买入,可以获得非常丰厚的回报,而中长维度看,又因为估值中枢的下移抵消了一部分业绩的增长,回归正常收益。

A股游戏公司的短期股价波动明显,我们认为这其中主要的原因:1)单产品对业绩的扰动大,由于研发、IP、付费模式等多因素影响,单款产品的成功率难以预期,普遍存在新品爆款à业绩+估值双击,新品低于预期à业绩+估值双杀的情况;2)A股流动性较佳,短期估值的放大效应较业绩更快、更敏感。

我们统计了A股游戏公司中完美世界、三七互娱以及吉比特2017年以来的股价上下波动超过20%的瀑布图,可以明显看到期间的股价处于宽幅震荡,4年间上下振幅超过20%的次数分别为10、10、12次,且每次下跌幅度普遍在30%以上。

而腾讯、EA、T2、动视暴雪2020年以来的涨跌幅波动次数仅有9、10、10、9次,且每次下行的振幅基本在25%~30%左右,仅有2018年行业性逻辑出现质疑时才下跌了超过40%。

因此我们认为一线游戏公司在合理估值区间的投资,更多是赚取业绩持续稳定增长的收益,且持股体验相对较好,市值波动幅度较低。而A股中,即使是二线头部的游戏公司,市值也是呈现宽幅波动,这一方面是很好的获取超额收益的机会,另一方面也降低长期持股的体验,不利于投资者长期持有。

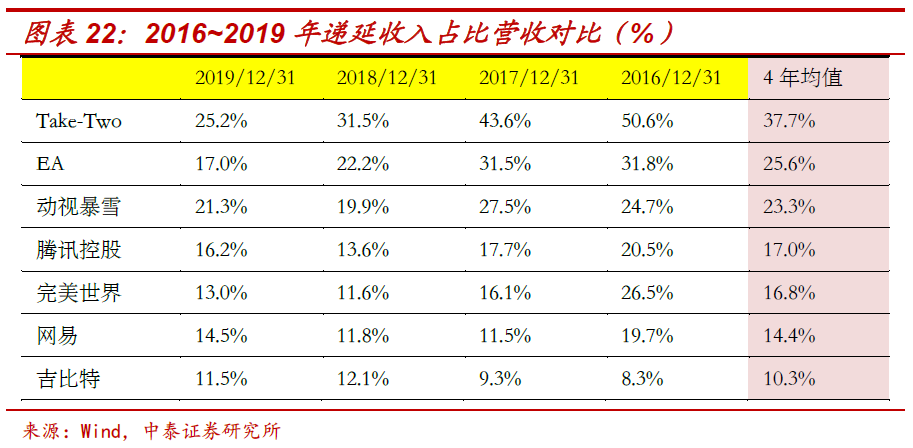

另外从会计处理的角度来看,除三七互娱之外,其余7家公司均对当期收入采取递延处理(包括充值未使用的虚拟币、永久性道具等),我们统计了2016~2019年4年间递延收入占比营收的均值,其中Take-Two、EA、动视暴雪排名前3,分别达到37.7%、25.6%、23.3%,吉比特、网易、完美世界为后3位。递延收入可以很好的提高财报披露后1~2季度业绩的能见度,平滑业绩的波动和预期的波动。举例:若无收入递延处理,则当期完全兑现收入,由于游戏业务属项目制模式,一旦下一季度产品延期或上线产品表现不达预期,则业绩的波动会非常明显,进而影响后续预期,造成估值宽幅震荡。

当前是较好买入区间

中长期视角看:预计以移动游戏为突破点的全球3端发行将是国内头部游戏厂商快速增长的新引擎,2020年,根据Newzoo统计,全球游戏市场规模达到1749亿美元,同比增长15%,扣除国内市场后规模为1309亿美元,同比增长13%,这部分市场中国游戏公司仅占了1/10的规模,潜在提升空间非常大,同时腾讯控股与网易当前均处于合理估值中线区间位置,建议关注腾讯控股、网易。

短期视角看:

1)估值层面:A股头部游戏公司由于卫生事件影响,2020年重点产品延期,加之短视频等平台用户红利消退导致买量成本抬升,短期业绩预期+估值双杀,我们认为当前A股头部公司已经处于历史动态估值低位区间,仅高于版号审批暂停的2018年Q2~Q3区间,对明年初利润高基数的悲观情绪释放较为充分。

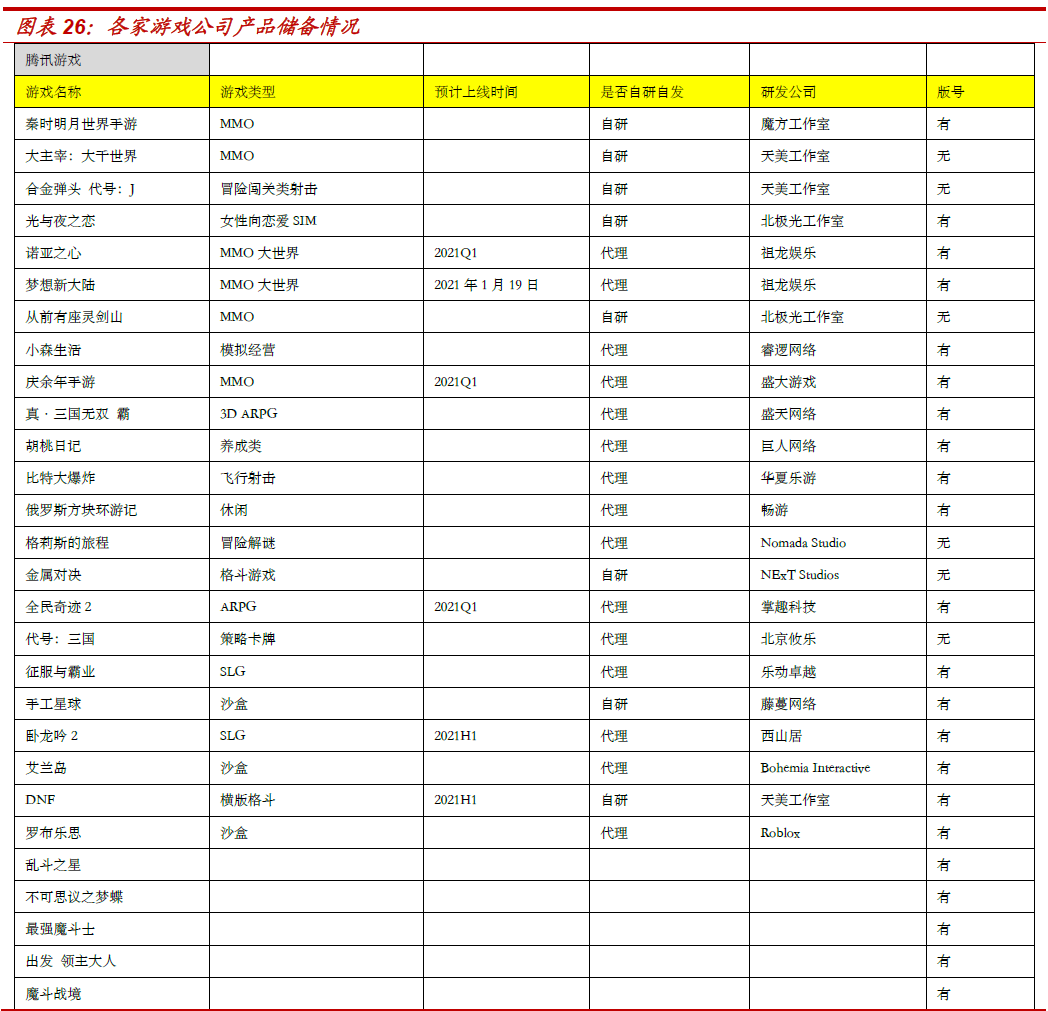

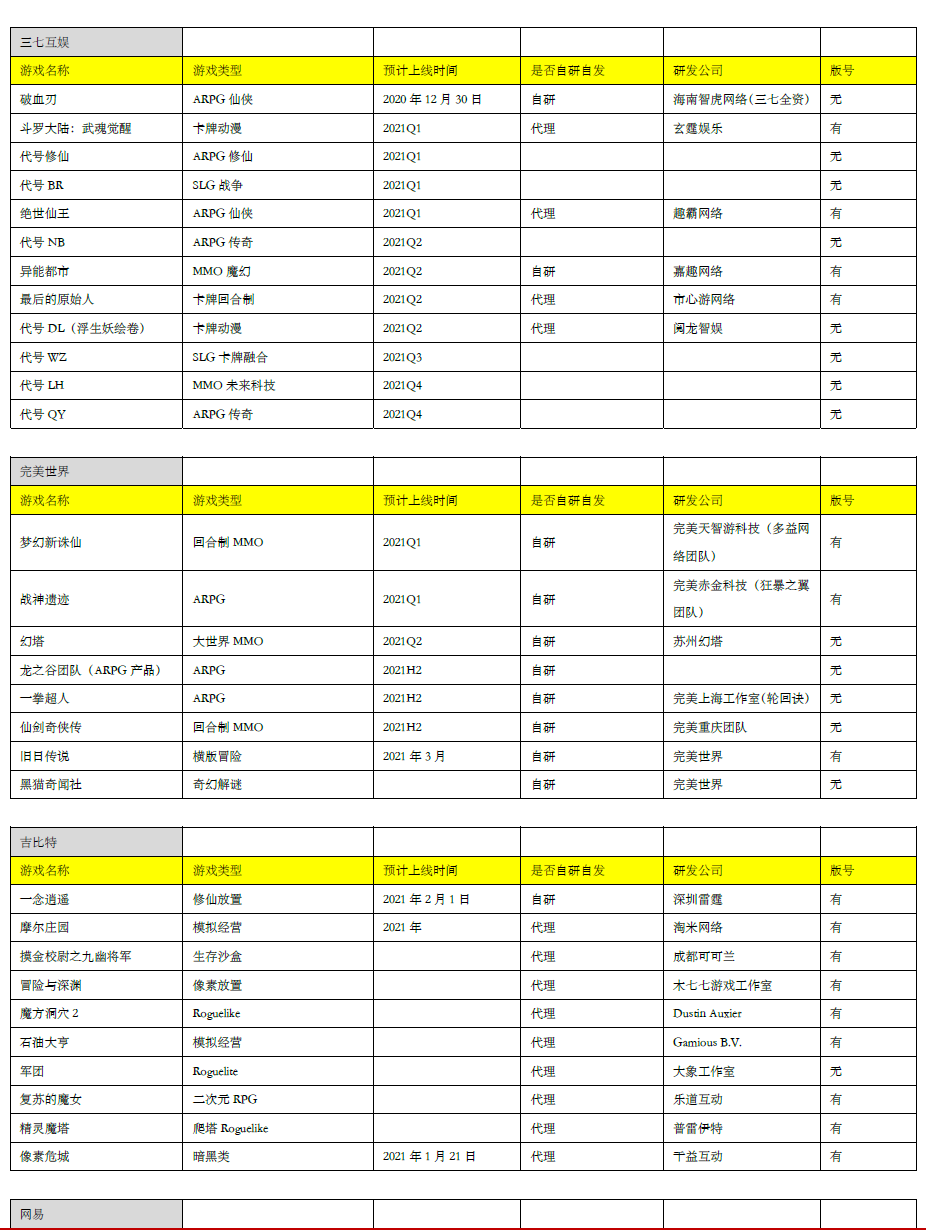

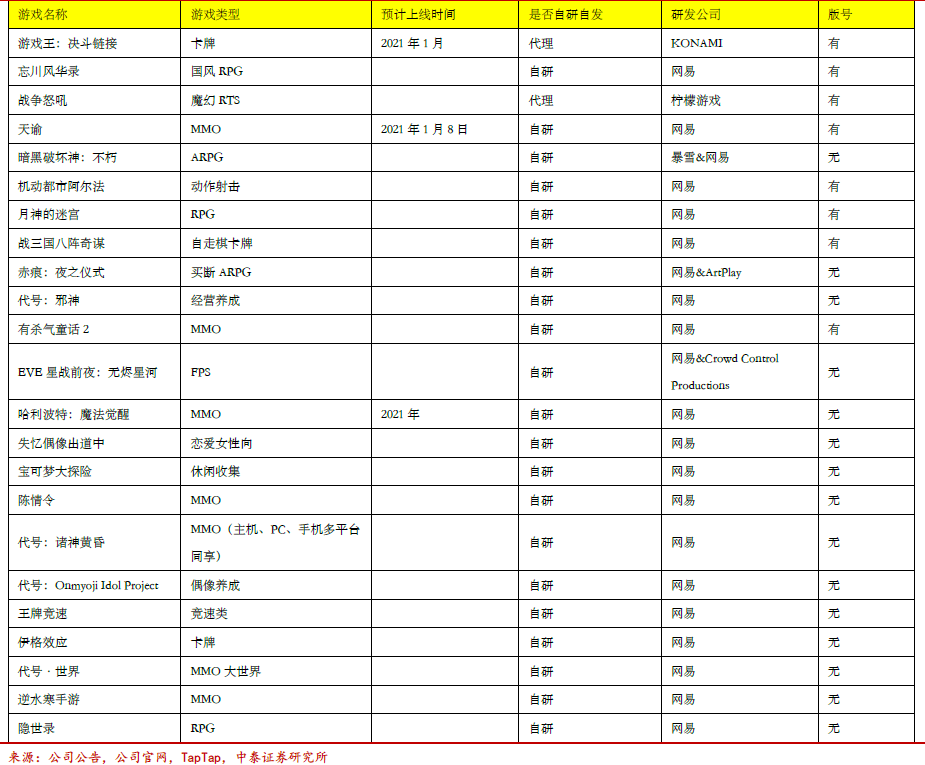

2)产品层面:2020年上线产品与获取版号数量之间存在明显数量差,这部分产品有望在2021年陆续上线。短期将进入20201春节前游戏上线高峰期,产品催化效应较强,包括三七互娱(荣耀大天使,1月6日已经上线)、腾讯独代祖龙研发(梦想新大陆)、吉比特(一念逍遥、像素危城)、网易(天谕)、完美世界(旧日传说)均已定档,还有网易(游戏王:决斗链接)、完美世界(梦幻新诛仙、战神遗迹)、腾讯(诺亚之心)等有望在2021Q1上线。(报告末有各家公司产品储备情况)

当前位置看2021年,A股头部游戏公司处于低估值区间+产品周期向上的时期,既有赚取业绩增长收益的预期,亦有估值向上波动修复的弹性。短期建议关注:完美世界、吉比特与三七互娱。

风险提示

产品延期上线风险

1)产品测试存在不确定性,若测试效果未达到预期,上线时间可能延期,延期会导致预期的当期收益无法兑现,影响利润释放。

2)版号审批存在不确定性,若未能通过审核,则需重新修改提交,影响游戏上线。

3)同时期买量成本高企,精品较多,亦会影响产品的上线节奏,导致延期。

产品上线表现不及预期风险

1)由于游戏为文化产品,非标且不确定性较大,上线前测试表现与最终正式推出时的表现存在偏差,则可能出现产品不达预期的情况,进而影响业绩兑现。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP