哪些工业品会持续涨价?

本文来自微信公众号“熊园观察”,作者:熊园、何宁。

事件:12月CPI同比涨0.2%(预期涨0.1%,前值降0.5%),2020年CPI同比涨2.5%,预期涨2.5%,前值涨2.9%;12月PPI同比降0.4%(预期降0.7%,前值降1.5%),2020年PPI同比降1.8%,预期降1.9%,前值降0.3%。

核心结论:

受卫生事件反复影响,综合核心CPI下降和剔除油价之后的非食品CPI未有明显回升,经济复苏动能可能在边际削弱。

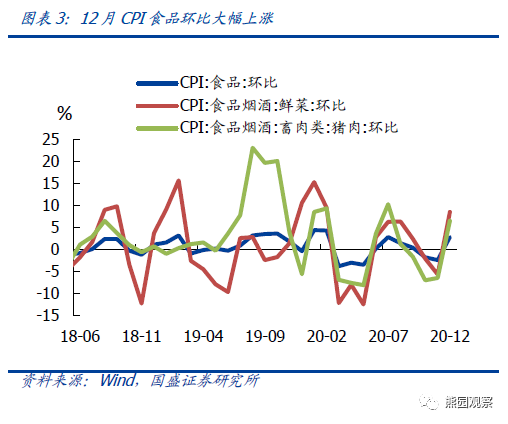

食品项环比涨幅扩大。受寒潮天气、成本上升和与节日影响,猪肉、鲜菜、鲜果、羊肉、蛋类等多数食品价格上涨。

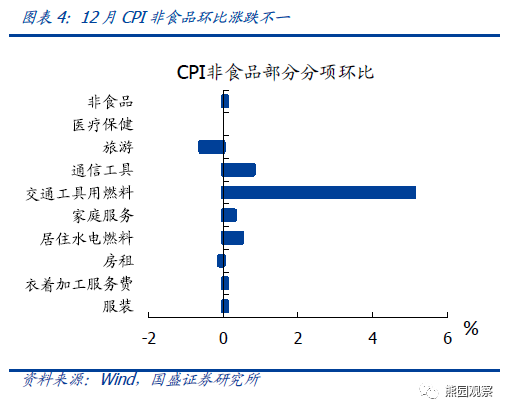

非食品主要受油价支撑,旅游价格环比下降反映卫生事件反复的影响再次凸显、此外,医疗、房租、家庭服务价格仍偏弱。

往后看,预计受春节前需求增加、寒冷天气持续等影响,1月食品价格将维持涨势;非食品则在卫生事件反复影响下弱于季节表现。综合看,预计1月CPI环比可能为正,但考虑去年同期基数较高,1月CPI同比可能回落至-0.4%左右。预计2021年CPI同比由2.5%降至1%-2%。

2.PPI同比回升,主因寒冷天气增加供暖需求,原油、铁矿石等大宗涨价,食品同比结束4连降后转升。往后看,1月首周南华工业指数和CRB工业原料现货指数继续回升,预计1月PPI同比可能转正(目前预测在0.1%左右)。内外需拉动下,预计2021年PPI同比由-1.8%升至2%甚至3%以上。

3.哪些工业品会持续涨价?

煤炭:预计煤价短涨长稳。

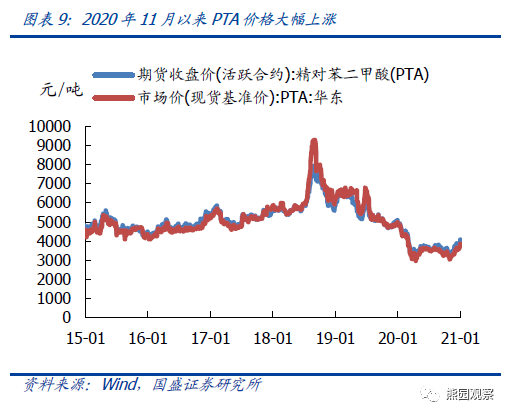

石化:油价中枢趋于上移。受成本端驱动,PTA市场价格也跟随上涨。

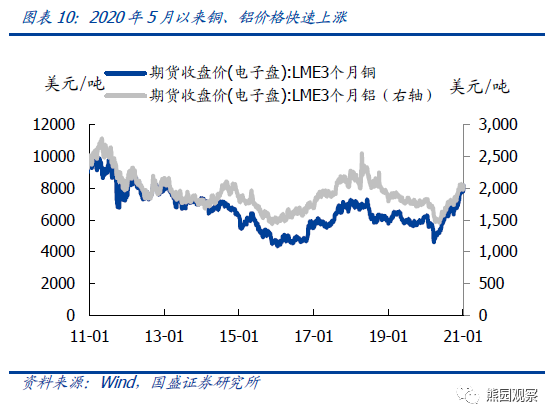

有色:铜铝等工业金属有望继续涨价。

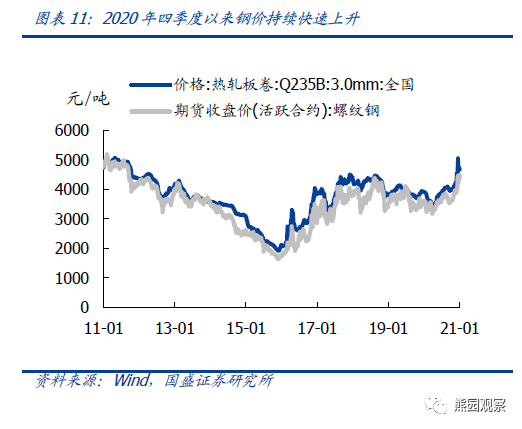

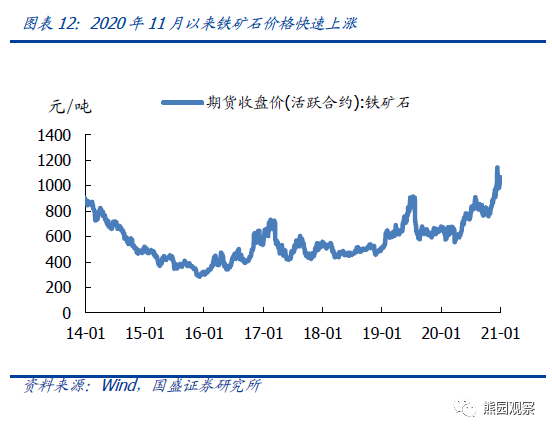

钢铁:螺纹钢价格短期可能震荡运行,中长期需关注经济复苏强度和卫生事件进展。国内铁矿石价格短期坚挺,中长期取决于工信部压缩粗钢产量政策执行力度,涨幅受限。

正文如下:

1、CPI同比回升转正,主要受天气、成本和节日影响,食品项多数上涨;非食品反映卫生事件反复对服务消费和就业的扰动再次显现。12月CPI同比上涨0.2%,涨幅扩大0.7个百分点;食品同比上涨1.2%,涨幅扩大3.2个百分点,非食品同比0%,涨幅扩大0.1个百分点。

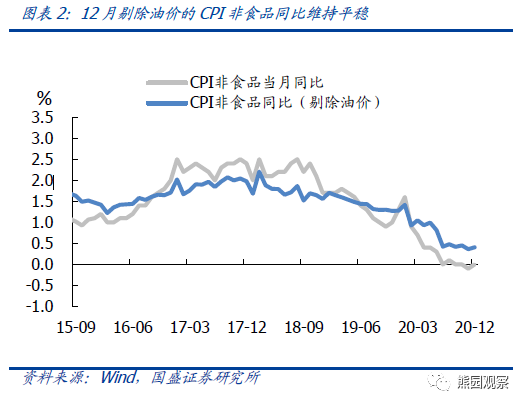

1)受卫生事件反复影响,经济复苏动能可能边际减弱。一方面,剔除食品和能源的核心CPI同比降低0.1个百分点至0.4%,此前5个月维持0.5%。另一方面,虽然12月非食品CPI同比回升0.1个百分点至0%,但我们测算剔除油价之后的非食品CPI同比基本持平前值的0.4%。综合核心CPI下降和剔除油价之后的非食品CPI未有明显回升,经济复苏动能可能在边际削弱。

4)往后看,预计受春节前需求增加、寒冷天气持续等影响,1月食品价格将维持涨势;非食品则在卫生事件反复影响下弱于季节表现。综合看,预计1月CPI环比可能为正,但考虑去年同期基数较高,1月CPI同比可能回落至-0.4%左右。预计2021年CPI同比由2.5%降至1%-2%。

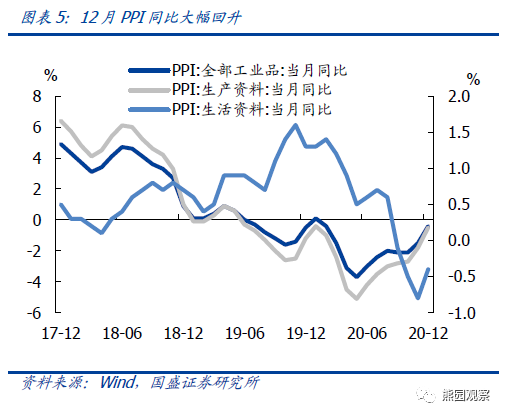

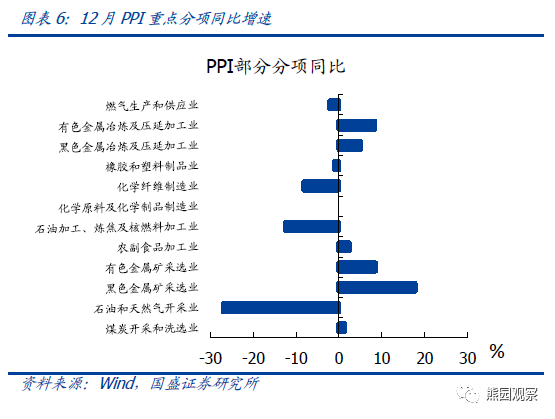

2、PPI同比回升,主因寒冷天气增加供暖需求,原油、铁矿石等大宗涨价,食品同比结束4连降后转升。12月PPI同比下降0.4%,降幅较前值缩窄1.1个百分点;PPI环比为1.1%,较前值回升0.6个百分点。分七大产业看:采掘工业、原材料工业是PPI回升的主支撑。分40个工业行业看:1)受寒潮天气影响,国内供暖需求增加,煤炭开采和洗选业、燃气生产和供应业同比涨幅分别较11月扩大4.2和1.8个百分点至1.3%、-2.1%。2)受益于国际原油价格上涨,石油和天然气开采、石油等燃料加工、化学原料及制品制造、化学纤维制造、橡胶塑料制品等石化产业链价格同比降幅较11月缩窄1-3个百分点。3)受益于内需回暖、铁矿石等大宗商品涨价,有色、黑色产业链价格同比涨幅较11月提高2-5个百分点。4)受食品价格上涨带动,农副食品加工业同比涨幅扩大1.6个百分点至2.4%。往后看,1月首周南华工业指数和CRB工业原料现货指数继续回升,预计1月PPI同比可能转正(目前预测在0.1%左右)。内外需拉动下,预计2021年PPI同比由-1.8%升至2%甚至3%以上。

3、哪些工业品会持续涨价?

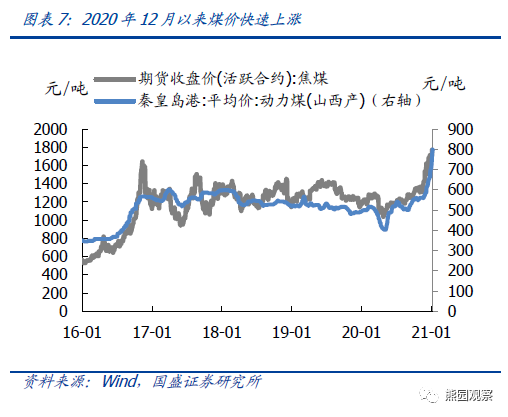

1)煤炭:预计煤价短涨长稳。动力煤:短期看,低温持续,用电供暖需求仍将保持强势;1月供给虽有所增产,但受制于寒潮天气和河北卫生事件影响,发运受限。短期仍将维持供给偏紧格局。中期看,随着气温回升和保供政策发力,供需格局有望改善,动力煤价格有望维持稳定。受环保限产、天气、澳煤禁运、卫生事件阻碍蒙煤通关等影响,短期焦煤可能继续偏强运行。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP