中信证券:制造业持续位于高景气区间,有望成为2021年经济增长动力引擎之一

本文来自微信号“CITICS宏观研究”,作者:中信证券宏观。

核心观点

综合景气、生产、库存、价格、盈利等数据,我们分析了制造业门类下31个大类行业当前的供需格局、所处的库存周期阶段以及近期的价格变动,并展望未来可能的投资和盈利趋势。

目前各行业生产景气普遍略好于需求,预计产成品为资源品和中下游工业品的行业将率先进入补库阶段,产能利用率达历史高位的行业或将加快固定资产投资,以及上游行业有望最先受益于本轮价格上涨,预计制造业有望成为2021年中国经济增长的动力引擎之一。

摘要

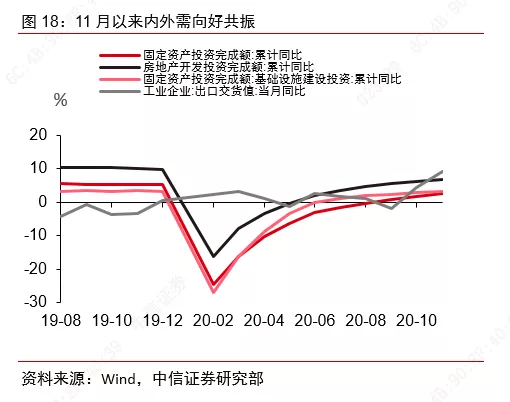

近期制造业持续位于高景气区间,有望成为2021年经济增长动力引擎之一。2020年下半年以来,我国制造业景气持续攀升,制造业生产已成为拉动我国工业增加值增速的主要动力,随着市场经营活动正常化,制造业盈利水平快速修复,至11月份制造业累计利润同比增长6.1%,已经明显好于去年同期水平。

积极地生产动能叠加较好的盈利状况,带动近期制造业投资快速上行,据估算11月单月制造业固定资产投资增速约为12.5%,明显加快且显著超出市场预期。当前相关企业生产经营预期明朗,我们认为当前制造业的乐观发展趋势有望延续,或将成为2021年中国经济增长的动力引擎之一。

制造业下的大类行业生产景气普遍略好于需求,供需循环日渐改善,仍有向上趋势。制造业门类下有31个大类行业,结合制造业采购经理指数的生产、新订单数据,分析当前各行业的供需格局。尽管短期内受季节性因素扰动,但在提供PMI行业数据的15个行业中,12月份仍有10个行业的生产、需求均位于扩张区间。

从近三个月的变化趋势看,产需指标持续位于55%以上的高景气区间的行业有计算机、通信及其他电子设备制造业、有色金属冶炼及压延加工业、汽车制造业、电气机械及器材制造业以及通用装备制造业等行业,供需缺口逐月缩小,内生增长动力日渐恢复。

总量口径的库存周期正处于“被动去库”和“主动补库”叠加交织状态,料部分行业将率先进入补库阶段。由于各行业受卫生事件冲击强度不同,2020年上半年卫生事件得到控制后恢复进程中生产、需求修复的节奏也不尽相同,因此在当前部分行业处于“被动去库”的同时,另一部分行业已经进入“主动补库”阶段。此前呈周期性规律变化的库存数据受到了较大扰动,难以反映不同行业库存变化的共同趋势。

根据31个制造业行业产成品去向观察,大体而言,资源品和中下游工业品已陆续进入补库阶段,而产成品为其他行业原材料、偏上游的工业品以及下游消费品行业仍在消化此前积累的库存。

近期快速上行的工业品价格也将引导部分行业加快补库。2020年11月以来,内外需向好共振带动工业品价格快速上升,价格将通过影响企业供给、市场需求而进一步引导库存变化,因此当前工业品价格向上、产成品库存持平略降的背离现象不可持久。

从2020年7月至11月间各行业产成品价格累计环比的变化方向与库存的变动方向看,目前存在背离的行业有有色金属矿采选业、橡胶和塑料制品业,以及化学原料及化学制品、食品、运输设备、通用设备、专用设备制造业等7个行业,预计这种背离趋势难以持久。

行业景气持续上行最终将带来利润改善,一是通过加快固定资产投资以扩大利润规模,二是在保持现有规模的条件下提升利润率。对于前者,目前黑色金属、有色金属以及电气机械和器材制造业等三个行业的产能利用率创历史新高,且库存水平位于低位,因此有望迎来固定资产投资增长的加快。

对于后者,由于企业利润受原材料购进价格和产成品出厂价格之差的引导,且当前PPIRM上行快于PPI,因此预计上游行业的盈利水平将最先受益于本轮商品价格上涨。

风险因素:冬季卫生事件影响生产、需求程度超预期。

正文

经济复苏带动制造业景气上升

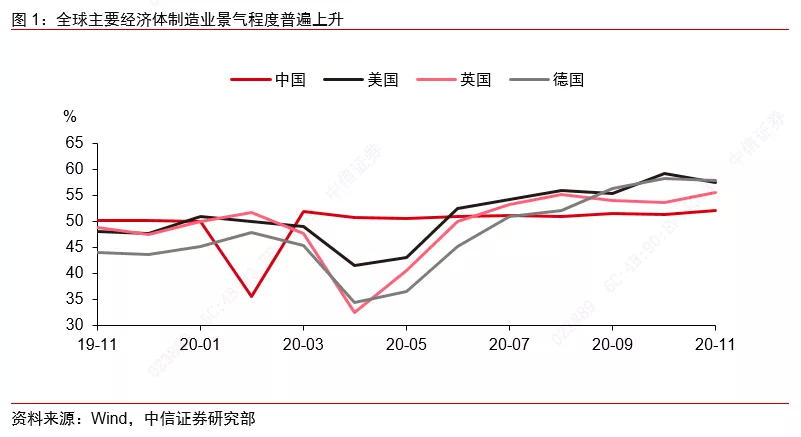

随着世界经济逐步复苏,2020年三季度以来,全球主要经济体制造业景气程度普遍上升。自当年三月份以来,我国制造业景气程度持续位于荣枯线上,尤其是11月份制造业PMI录得52.1%,为自2017年9月份以来的历史高位。

2020年下半年以来,全球主要经济的制造业景气程度也普遍上升,美国、英国、德国等主要经济体的制造业景气都位于55.0%以上的高景气区间。随着疫苗研发日益推进,世界经济料将进一步回归正常化,供需循环有望进一步复苏,因此制造业景气有望维持在扩张区间。

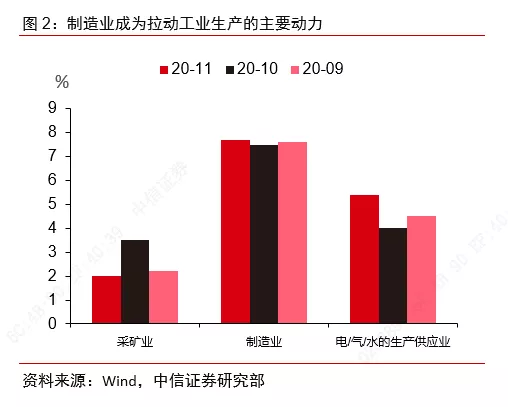

制造业成为拉动我国工业生产的主要动力。9月以来,工业增加值值增速维持在7.0%左右的高位,从构成工业的三大门类来看,制造业增加值的增速明显高于采矿业和电力、热力、燃气及水生产和供应业,自9月以来,制造业增加值增速始终高于7.5%以上,成为了拉动工业生产的主要动力。

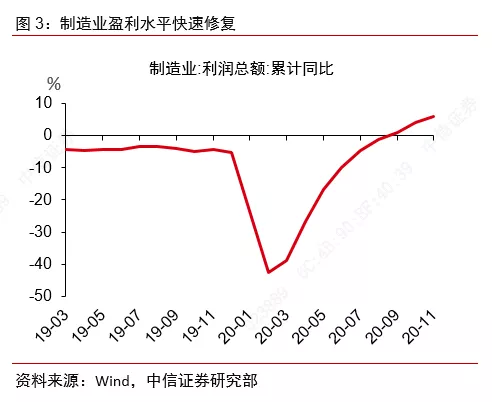

从盈利的角度来看,尽管一季度受卫生事件冲击,制造业利润增速大幅回落,但随后一直呈修复趋势,累计利润同比增速在9月份转正,至11月份制造业累计利润同比增长6.1%,已经明显好于去年同期水平,尤其是装备制造业(包括电子、汽车、通用设备、专用设备等行业)盈利水平较好,消费品制作业和原材料制造业的利润也呈改善趋势。

积极的生产动能叠加较好的盈利状况,带动11月制造业投资快速上行。在《再展宏图——2021年中国宏观经济展望》(2020-11-17)中,我们指出,随着供需循环的进一步改善,企业的盈利能力将保持稳定,相关企业将逐步恢复投资活动。

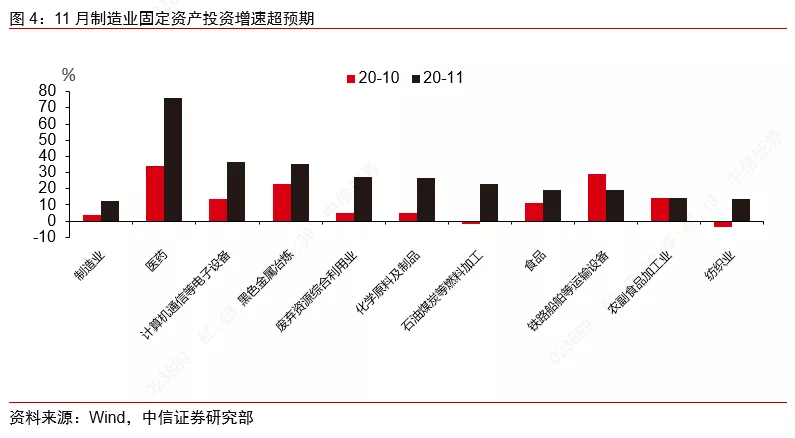

从2020年5月份以来,企业对未来的经营预期就较为明朗,尤其是2020年11月份PMI调查中的生产经营预期为60.1%,创2015年3月份以来的新高,制造业投资也明显加快。从11月份公布的数据来看,11月份制造业固定资产投资增速约为12.5%,较前值约上升8.76个百分点,增速明显加快。

从构成的细分行业来看,11月份的制造业投资中的医药制造业,计算机、通信和其他电子设备制造业等主要行业的增速都明显超出市场预期。

后续来看,哪些制造业细分子行业将保持高景气趋势,受益于供需循环的进一步改善,带动库存状况和价格水平向好,并最终反映在行业盈利状况等市场关心的指标上?我们尝试从行业维度进行观察,通过整合景气调查数据、出厂价格数据、增加值数据以及企业利润数据,分析各个行业当前的供需情况,从而综合推断后续制造业中各个细分子行业的盈利发展趋势。

根据《国民经济行业分类》标准,制造业门类下下共有31个大类行业,191个中类行业和525个小类行业,在这一篇研究报告中,我们主要关注31个大类行业的发展趋势。值得指出的是,制造业景气调查数据在公布相关数据时,对相近的行业进行了归并处理,因此只有21个行业的数据,具体的大类行业分类和PMI数据进行的归并处理请参考下表:

当前制造业各行业的供需格局

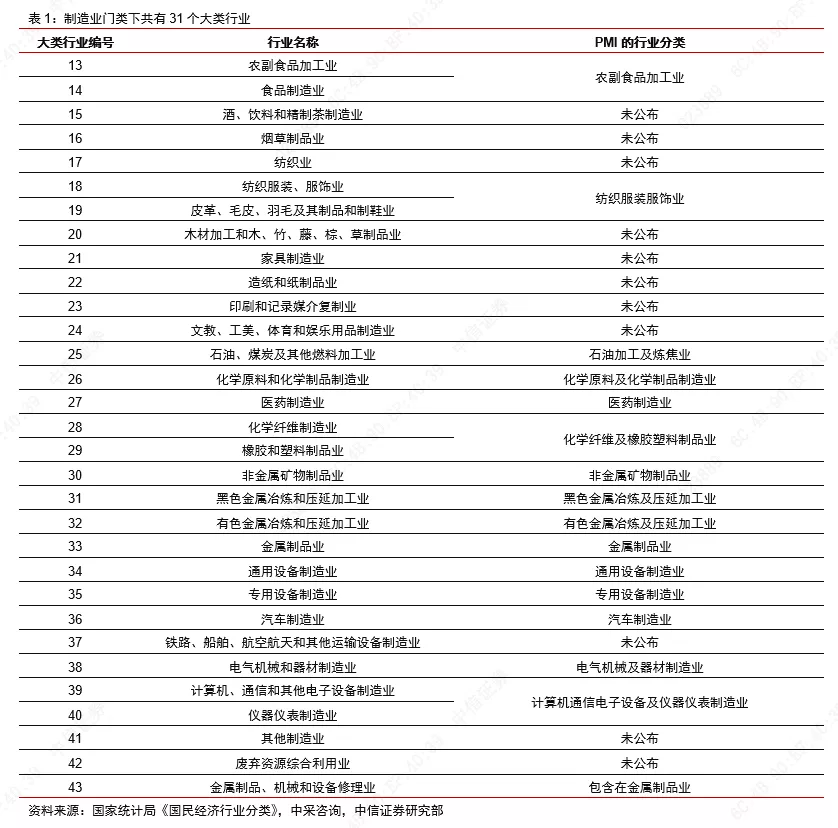

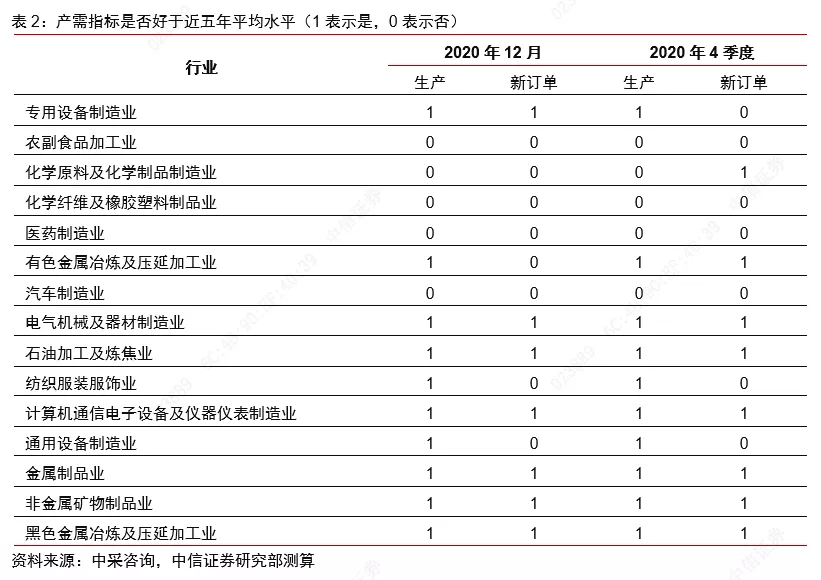

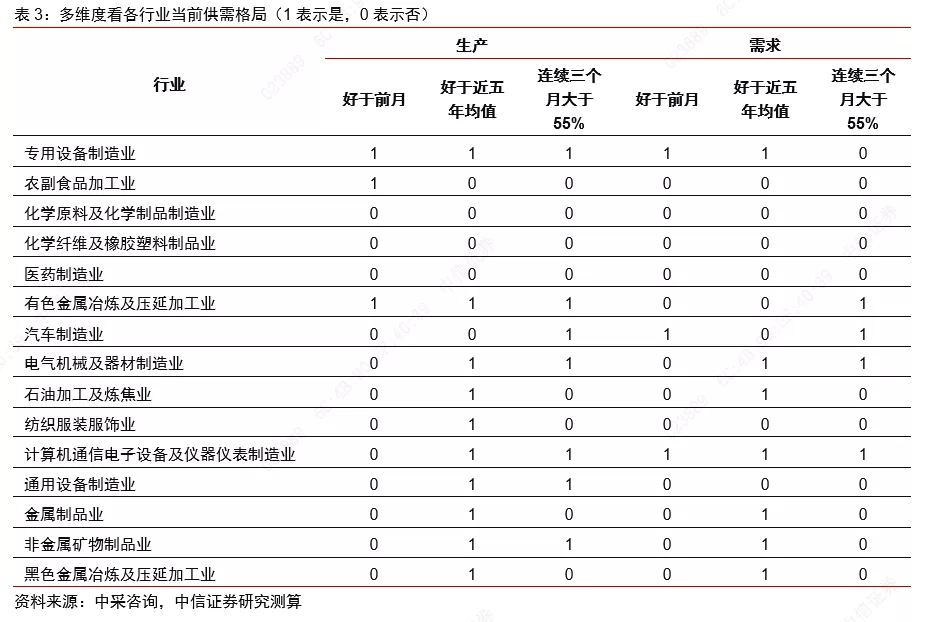

首先,我们从行业PMI数据中,观察制造业中细分子行业的供需格局。从2020年12月份单月数据的生产指数和新订单指数来看,在PMI公布数据的15个行业中,有10个行业的生产、需求均位于扩张区间,尤其是汽车、计算机通信电子设备、专用设备、有色金属、电气机械及器材等行业的生产、新订单指数均位于55%以上的高景气区间。表明这些行业供需两旺,生产动能较为积极,相关需求也比较旺盛。

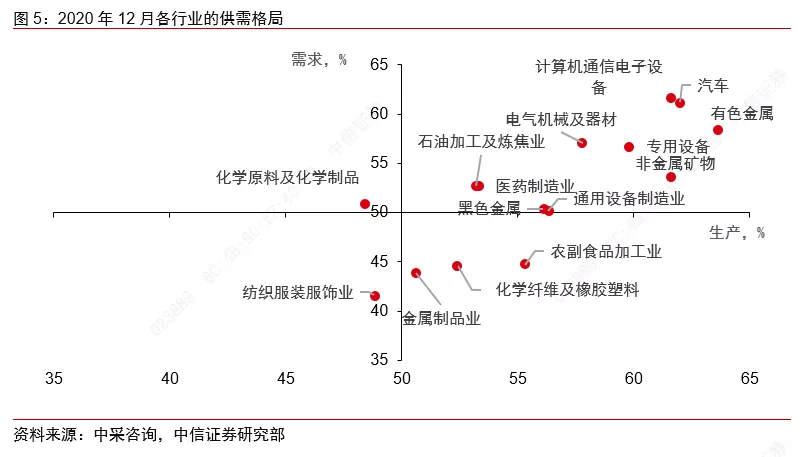

对比11月份数据来看,农副食品加工业、化学纤维及橡胶塑料制造业,金属制品业等3个行业的生产依然保持在荣枯线上,但是新订单指数回落到了收缩区间中,且均低于45%,回落幅度较大,表明在不均衡复苏下,这些行业的需求尚未企稳,波动较大。

另外,在公布数据的15个行业中,仅有纺织服装装饰业1个行业的生产、新订单指数均位于荣枯线下,反映了该行业当前景气偏弱的现状。但是值得指出的是,从纺织服装装饰业的企业经营预期来看,自2020年年初卫生事件冲击以来,企业对未来的经营预期始终较低,但12月的数据显示,尽管生产、销售尚未明显好转,但企业经营预期跃升至55%以上的高景气区间,或与春节假期邻近,预期订单将有所增加有关。

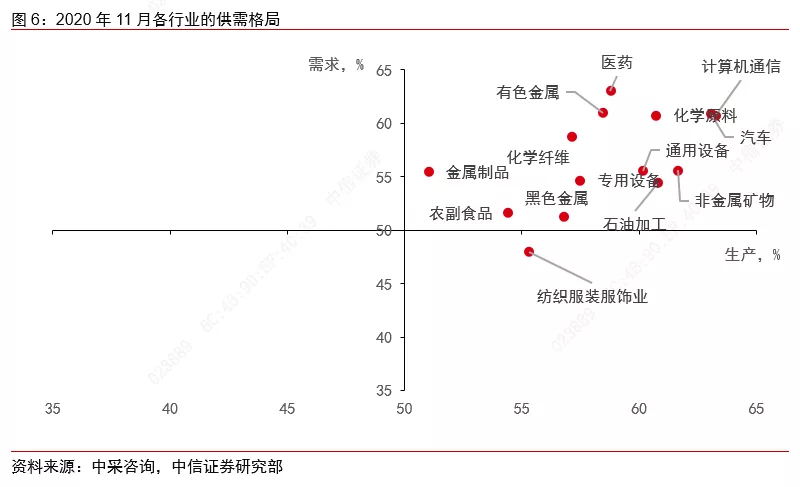

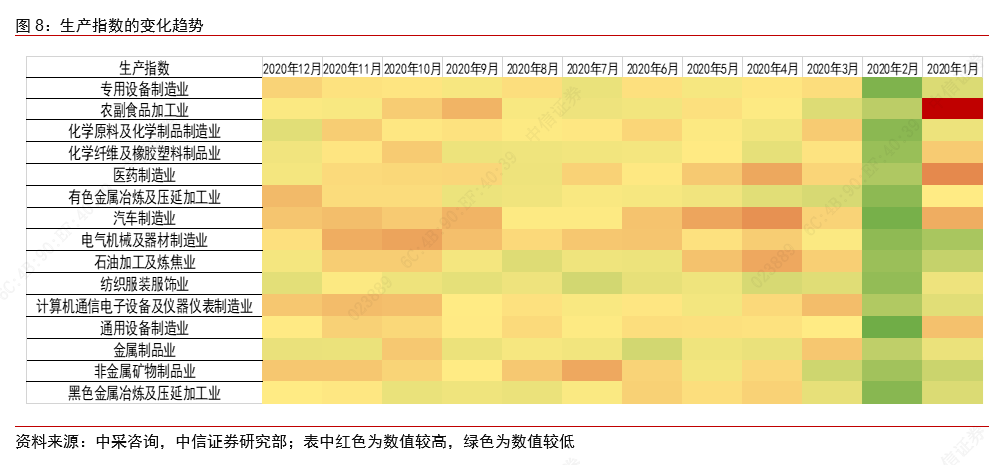

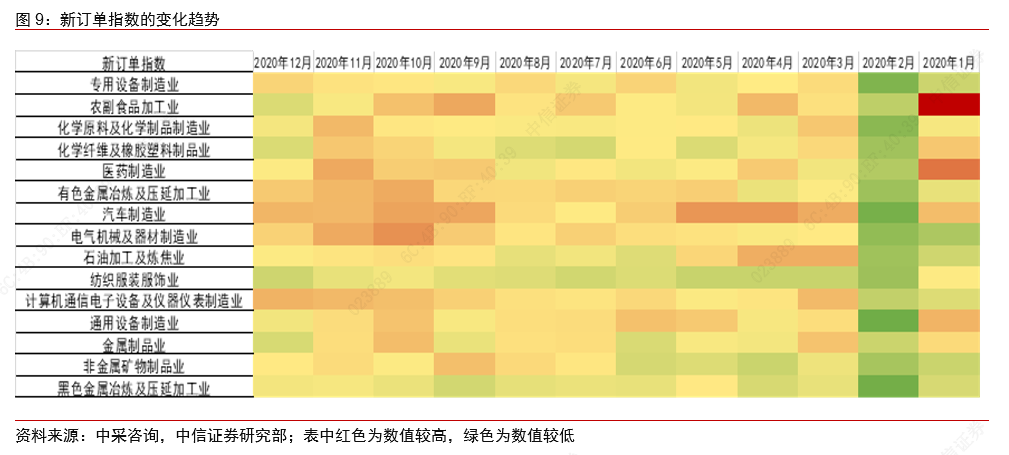

应当注意的是,12月各行业的生产、需求相关指标较前值有所回落,一定程度上受到了季节性的影响。由于PMI数据调查的是各项指标是否好于前月,即相当于环比数据,虽然公布数据经过了季节性调整,但并不能完全平滑各个月份间的节奏变化。从过去五年的数据来看,对于所有行业的平均值而言,12月份的生产指数略低于11月份的生产指数0.38个百分点,而12月份的新订单指数低于11月份的新订单指数0.26个百分点。

对比过去五年均值来看,12月有7个行业的供需情况明显好于过去五年均值,分别是专用设备制造业、电气机械及器材制造业、石油加工及炼焦业、计算机通信电子设备及仪器仪表制造业、金属制品业、非金属矿物制品业以及黑色金属冶炼及压延加工业;另外,有色金属冶炼及压延加工业、纺织服装装饰业以及通用设备制造业的生产情况较好。从对比历史同期均值的角度来看,当前主要制造业的生产意愿较为明朗,需求处于持续复苏进程中。

从近三个月变化趋势来看,产需指标同时位于55%以上的高景气区间的行业有计算机通信电子设备及仪器仪表制造业、有色金属冶炼及压延加工业、汽车制造业以及电气机械及器材制造业;另外,专用设备、通用设备以及非金属矿物制品业等3个行业的生产指数连续三个月位于55%以上的高景气区间,虽然这些行业近3个月的新订单指数未能持续保持在55%以上的高景气区间,但始终位于荣枯线上,呈扩张趋势,尤其是专用设备制造业的新订单指数呈现了逐月递增的趋势。

综合以上分析,我们认为当前制造业各行业的生产端略好于需求端,供需循环正在持续改善,且仍有向上趋势,尤其是计算机通信电子设备、汽车制造业、有色金属、电气机械、专用设备、通用设备等行业位于较高的景气区间,后续有望观察到这些行业的投资进一步扩大以及利润水平的持续改善。

多态叠加的库存周期

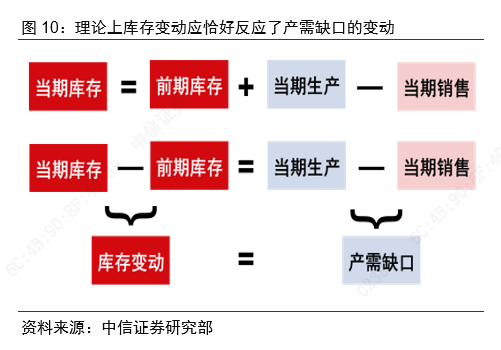

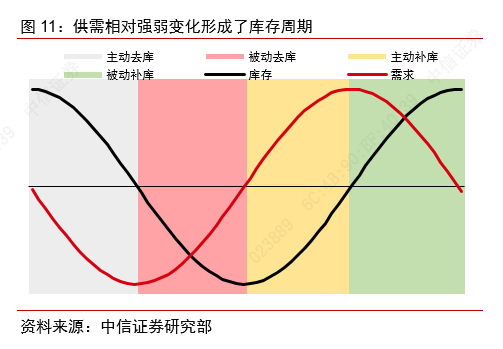

供需格局的相对变化将直接影响产成品库存的变化。受市场价格以及未来经营预期引导,企业通过调整生产节奏以应对不断变化的市场需求,库存变化综合地反映了供需格局的相对变化。大体而言,在不考虑提前下发订单、临时赶工等短期扰动因素的情况下,当期库存变动应该等于当期的产需缺口,根据供需相对强弱的变化,一个完整的库存周期可以划分为如下四个阶段(以需求率先受到外生冲击为例):

阶段一,被动补库。在当市场需求受到外生冲击而显著下降,短时间内企业不能及时调整产量,从而导致产品滞销,即库存被动增加。

阶段二,主动去库。被动补库阶段积压的大量存货迫使企业调整生产经营策略,企业将通过减少生产和降价促销的方式,以应对低迷的市场需求,即企业主动减少库存。

阶段三,被动去库。随着企业不断收紧产品供给,市场供需格局将逐渐被改变,最终变为供不应求,此前积压的库存渐渐被消化,即表现为库存的被动减少。

阶段四,主动补库。随着需求持续向好,产品价格开始上涨或产生涨价预期,前期积压的库存逐渐见底,企业通过采取提高产能利用率、扩大投资等行为以增加产出,从而主动的增加库存。

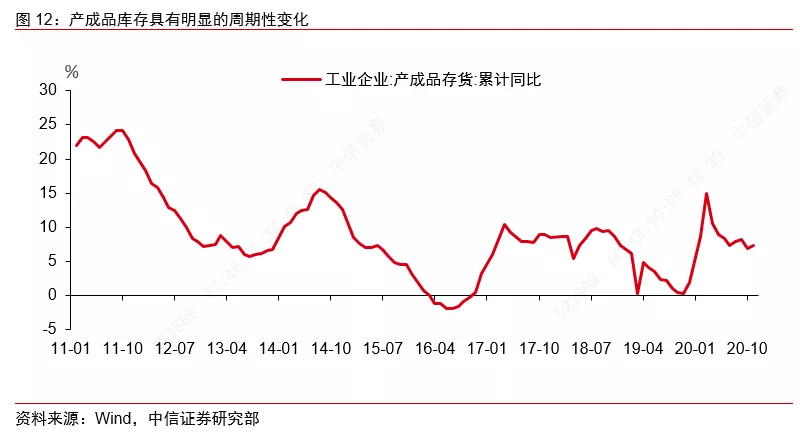

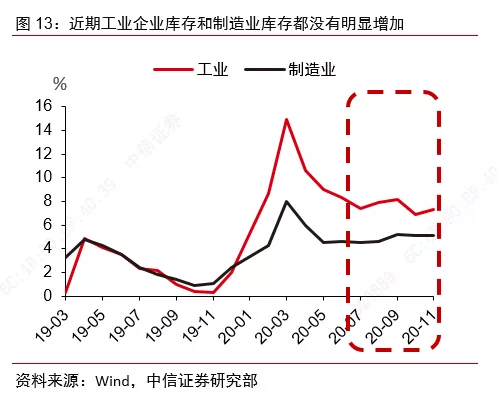

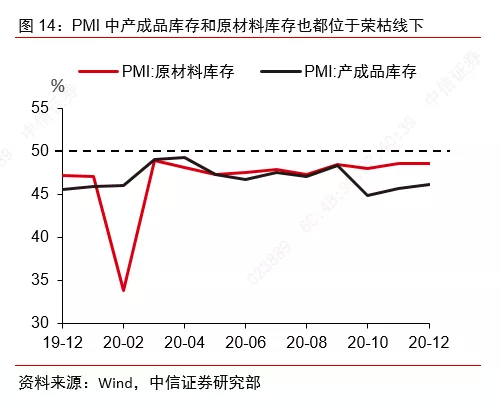

根据前文的分析,我们认为当前制造业各行业产需指标均持续向好,保持在高景气区间,尽管供给端率先恢复,但自2020年6月份起,产需指标之间的缺口逐月缩小。在这样的供需格局下,库存周期本应该进入主动补库阶段,但工业企业的产成品存货累计同比增速却未有明显抬升,PMI中原材料库存指数和产成品存货指数也持续位于50%以下,表明库存呈去化状态,为何会发生这种背离呢?

我们认为发生这种背离的主要原因在于,各行业受到卫生事件的冲击强度不同,以及生产、需求恢复的速率也不同,导致当前一些行业“主动补库”与另外一些行业“被动去库”阶段叠加交织,造成了当前总量口径下的库存指标(如工业企业的产成品库存累计同比)已经不能有效地反映各个行业库存变化的共同趋势了。

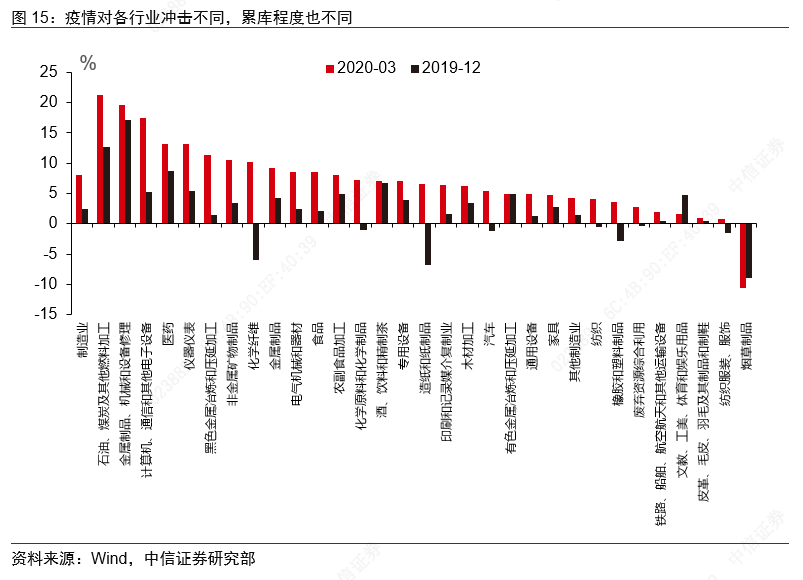

首先,制造业各行业受到的冲击不同。对比2019年底,2020年3月份制造业产成品库存累计同比由2.4%上升到8.0%,上升了5.6个百分点,但是由于对于不同行业大类这种冲击是不一致的,2020年卫生事件发展前期,工业企业生产受到较大冲击,制造业中的上游资源品不能被正常有序消耗,库存快速攀升。

其中,石油、煤炭及其他燃料加工的库存上升最高,3月末的产成品库存累计同比为21.3%;化学纤维制造业的库存上升最快,从-6.0%上升到了10.2%,上涨幅度为16.2个百分点;卫生事件冲击对下游消费品的冲击相对较小,例如烟草制品行业并没有因为卫生事件而发生库存加压,产成品库存从2019年末的-9.0个百分点下降至-10.6%,反而下降了1.6个百分点。

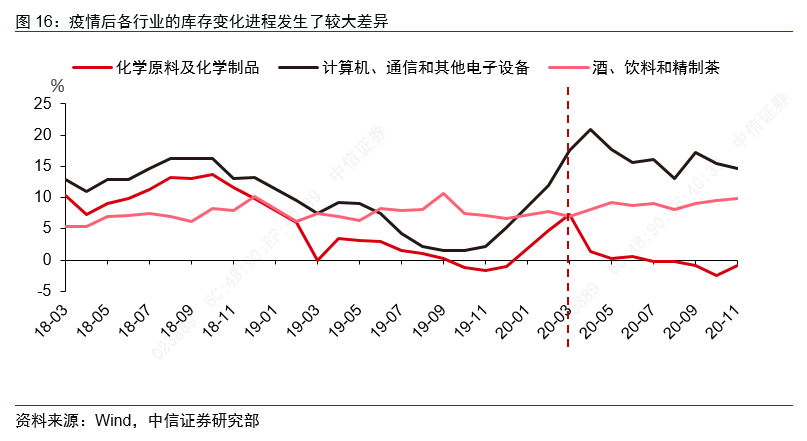

其次,卫生事件得到控制后各行业的库存变化进程发生了较大差异。我们以制造业门类中偏中上游资源品的化学原料及化学制品制造业,中下游工业品的计算机通信和其他电子设备制造业,以及下游消费品的酒、饮料和精制茶制造业为例,分析卫生事件得到控制后各类行业库存变化的发展进程。

可以看到,在卫生事件发生前,这三个行业的库存变化进程较为一致,在2018年达到上一轮库存周期的高点后持续回落,在2019年末初现“补库存”的迹象。

但是卫生事件发生后,这三个行业的产成品库存的变化进程发生了较大的差异,其中酒、饮料和精制茶制造业在3月份没有明显的库存加压,且随后呈缓缓上行的趋势;随着经济社会秩序逐步恢复正常化,需求不断复苏,化学原料及化学制品制造业直接进入去库阶段,并于2020年10月份下行至-2.4%,为自2016年3月份以来的历史低点;

计算机、通信和其他电子设备制造业在经历了短暂的“去库存”阶段后,库存水平持续位于近年来较高位置,或主要受益于2020年强劲的相关出口需求。

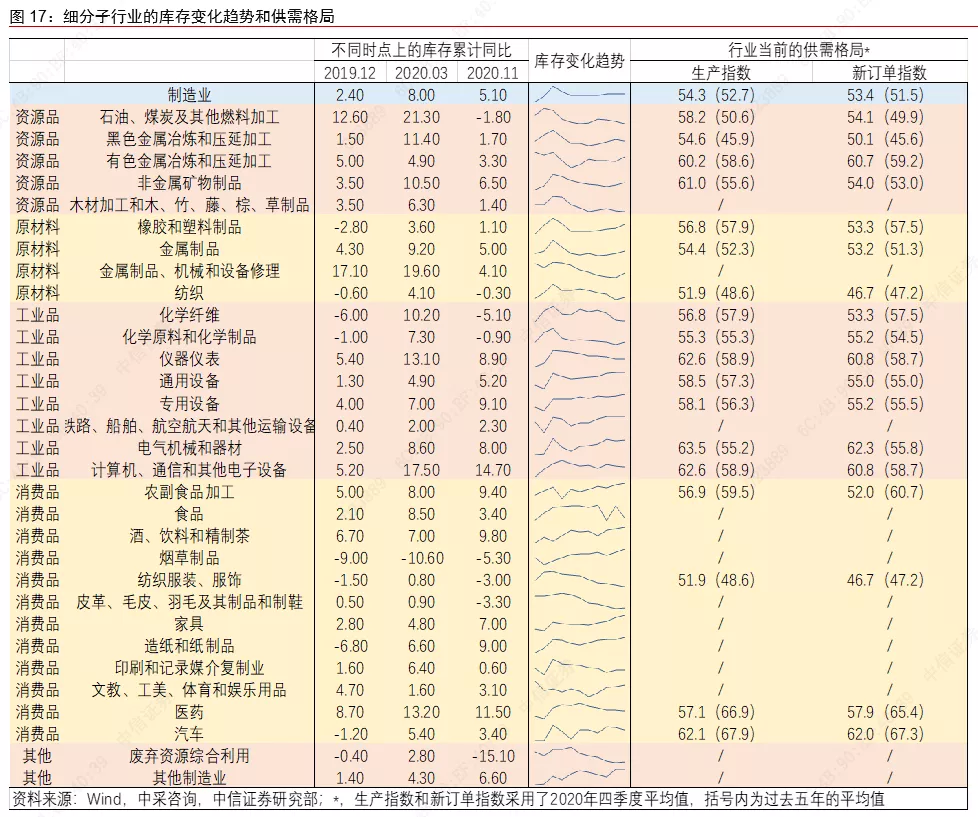

因此,在当前时点,工业企业产成品库存实际上正处于“主动补库”和“被动去库”叠加交织的状态,并不能很好地代表各细分子行业的共同趋势。为了更好地讨论细分子行业当前所处的库存周期阶段以及后续库存的可能进展,我们将31个制造业细分子行业根据产成品去向大体分为资源品、原材料、工业品以及消费品四类,根据不同时点的库存数据以及当前各行业的供需格局(并与历史同期进行对比),主要有如下几点观察:

其一,产成品是资源品的相关行业在卫生事件期间普遍形成了较多的库存,但随后由于这些行业景气程度较高,当前的供需相关指标(以2020年4季度平均值计,下同)大多高于历史同期均值(以2015~2019年四季度平均值的均值计,下同),因此库存被持续消耗,如果保持当前的供需格局,有望陆续开启主动补库阶段。

其二,产成品为其他行业所需原材料的行业,比较灵活地应对了卫生事件冲击,库存上升幅度与资源品行业相比相对较小,库存波动幅度较小,当前的供需相关指标也与历史同期水平相近。

其三,工业品中,偏上游的化学纤维制造业,自卫生事件冲击后,库存处于持续去化的状态,并且近期的供需指标弱于历史同期水平,因此推断该行业的库存去化或还将持续一段时间。

其四,工业品中电气机械和器材以及计算机、通信和其他电子设备制造业的景气程度较高,近期的生产指数和新订单指数均值位于60.0%以上的高景气区间,供需两旺,库存有望持续增加。另外,仪器仪表、通用设备、专用设备等行业的景气程度也较高,近期也已经处于库存累计阶段。

其五,下游消费品行业中,纺织服装及服饰制造业,皮革、毛皮、羽毛及其制品和制鞋业,以及印刷和记录媒介复制业还在消化此前因卫生事件而积累的库存。

其六,近期医药制造业和汽车制造业的景气程度较高(均在55.0%以上),但却明显弱于历史同期水平,因此这两个行业的库存整体呈去化趋势,但降幅缓慢。

上行的工业品价格也将带动企业补库

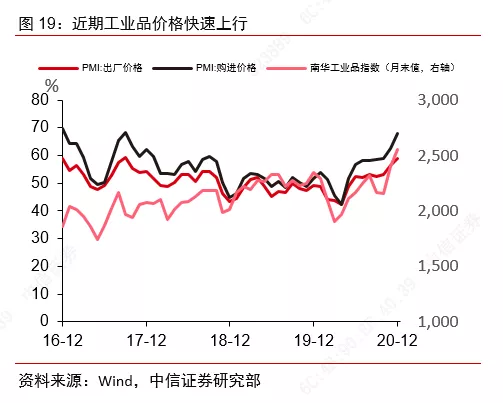

2020年11月份以来,内外需向好共振带动工业品价格快速上行。下半年以来,内需持续复苏,至11月份,房地产开发投资累计同比增长6.8%,固定资产投资累计同比增长2.6个百分点,并且单月增速有加快趋势。另外,11月份开始,海外冬季卫生事件反复(美国累计确诊病例超2000万例,英国、意大利等国家再度封锁),以及海外假期(11月末的感恩节、12月末的圣诞节)都带动了对国内产品的需求,出口交货值持续攀升,11月份出口交货值单月同比增长9.0%,创自2018年10月份以来新高。内外需同时向好带动工业品价格快速上行,PMI数据中的出厂价格指数和产成品价格指数屡创新高,12月末南华工业品指数较11月初上涨18.0%。

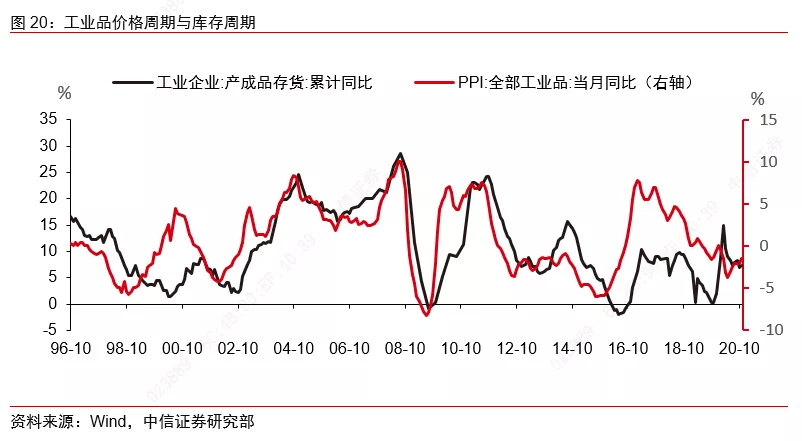

由于库存周期是企业受价格引导,动态调整生产行为而产生的,因此产成品库存与工业品价格之间的相关性很高。从历史数据来看,工业品价格底部大约领先产成品库存底部约1~2个季度。自2020年5月份以来,PPI单月同比增速逐月上行,但与其同时,产成品库存总体呈去化状态。为何会发生这种背离?主要原因还是在于卫生事件冲击所导致的“被动补库”源自对需求的直接冲击,而非价格引导的结果,因此工业品价格周期与库存周期发生了短时背离。

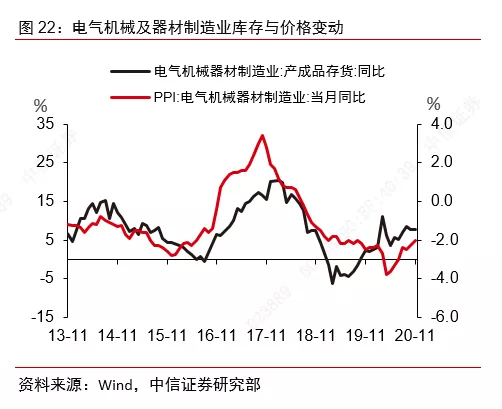

随着经济社会秩序恢复正常化,价格将恢复对生产、销售的引导作用,因此库存的变动方向不可能持续的背离价格的变动方向。在比较各行业的价格对库存变动的引导趋势前,首先应注意到,不同行业库存随价格变动的弹性是不同的。以汽车制造业和电气机械及器材制造业为例,我们通过图21和图22直观的说明这一点,在这两幅图中,库存数据都被放在了左轴,并且将坐标轴的范围都设定为-15%~35%,将价格数据放在右轴,并且大体匹配库存数据的趋势,则可以看到两幅图的坐标轴范围有明显的差异,并且电气机械行业的库存随价格变动的弹性大于汽车制造业。

由于不同行业库存随价格变动的弹性不同,因此在横向比较不同行业时,价格的变动幅度并不能提示库存的变动幅度,但是根据价格与库存的相关性,两者变动的方向应当是一致的。

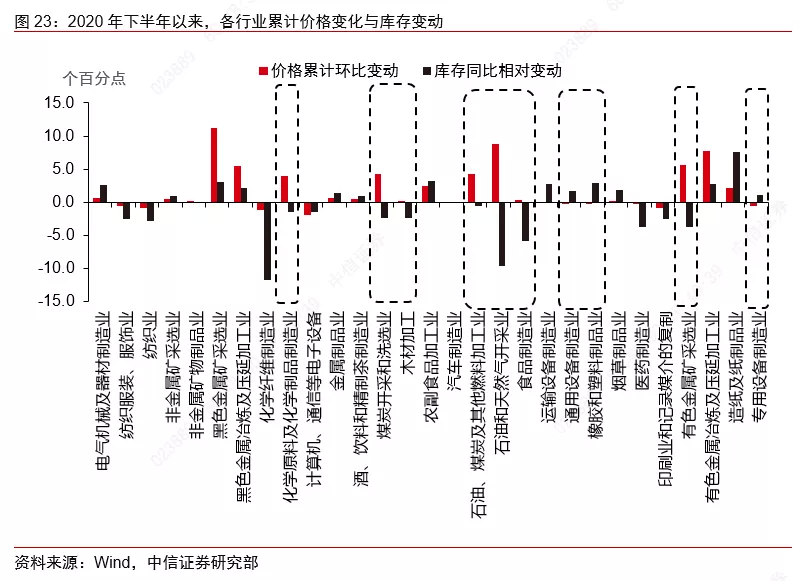

在图23中,我们计算了各行业自2020年7月至11月间的产成品价格累计环比变动,以及各行业11月末库存同比与6月末的差值。在提供产成品价格数据的29个行业中,有11个行业的价格变动方向和库存变动方向不一致,剔除受2020年异常油价影响的4个行业后还有7个行业。

其中,价格上涨但库存去化的有化学原料及化学制品制造业,有色金属矿采选业以及食品制造业。而价格下跌但库存增加的有4个行业,分别是运输设备制造业、通用设备制造业、专用设备制造业以及橡胶和塑料制品业,预计这种价格变动方向与库存变动方向之间的背离并不可持续。

哪些行业有望率先看到利润改善?

随着制造业景气持续位于高位,供需循环不断改善,一些行业的库存变动和价格水平开始呈现积极向好的趋势,哪些行业有望率先看到利润改善呢?

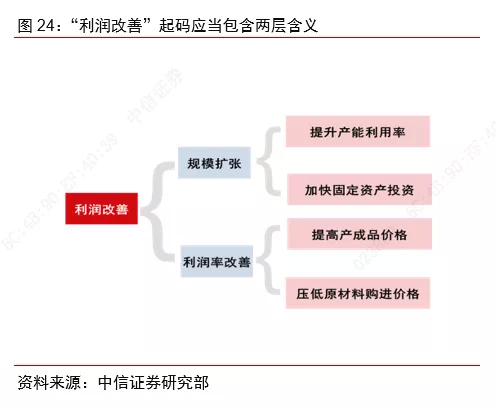

这一语境下的“利润改善”应当包含两层含义,一是利润规模的扩大,二是利润率的提升。其中,利润规模的扩大意味着在利润率保持相对稳定的同时,生产规模的持续扩张,换言之,需要企业提高产能利用率或者加快固定资产投资;而利润率的提升则意味着在一定的生产规模下,其他因素相对不变的情况下,产品的出厂价格与原材料购进价格之间的价差的扩大。

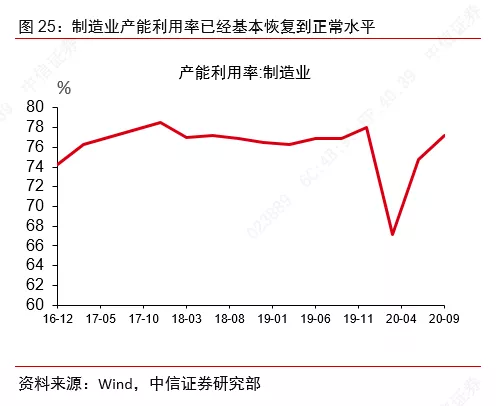

企业将首先考虑提升产能利用率以扩大生产规模。从全口径的制造业产能利用率数据来看,在经历了上半年产能利用率“V”型走势后,2020年3季度制造业产能利用率已经基本恢复到了正常水平,为77.2%。

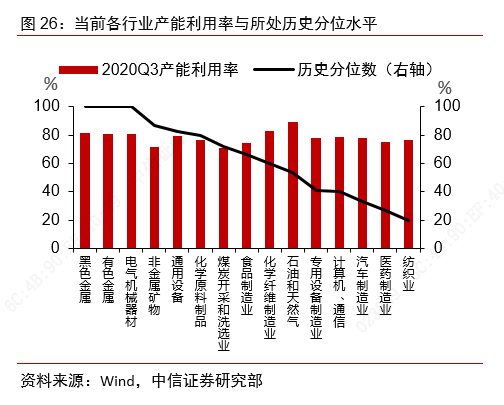

在提供产能利用率数据的15个细分子行业中,2020年3季度产能利用率最高的行业是石油和天然气开采业为89.4%,最低为煤炭开采和洗选业为71.2%。考虑到各行业合意的产能利用水平不尽相同,我们同时计算了各行业当前产能利用率所处的历史分位水平。

当前景气向好,且产能利用率处于较高历史分位水平的行业有望带来固定资产投资的加速。在图26中可以看到,黑色金属冶炼、有色金属冶炼、电气机械和器材三个行业的当前产能利用率为历史新高,并且根据我们此前的判断,这些行业有望开启补库阶段,因此或将迎来固定资产投资增速的加快。另外,当前非金属矿物制品业、通用设备制造业、化学原料及制品业的产能利用率也处于较高历史水平,随着后续这些行业的需求持续增加,也有望看到投资的进一步扩张。

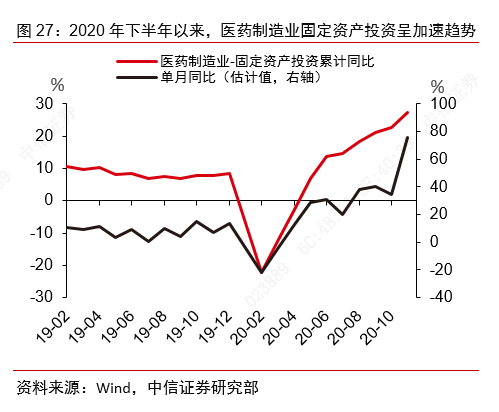

应当辩证看待部分制造业行业在2020年3季度的产能利用率正处于较低历史分位水平的现象。从图26可以看到,当前纺织业、医药制造业以及汽车制造业的产能利用水平正处于较低历史分位水平,但这并不意味着这些行业一定不会进一步加快固定资产投资,因为当前可观测到的产能利用率偏低可能是前期固定资产投资扩张的结果,而非引致后续投资加快的原因。

以医药制造业为例,1-11月医药制造业的累计固定资产投资增速为27.3%,尤其是2020年下半年以来,医药制造业的固定资产投资增速呈加速趋势,预计后续当医药制造业固定资产投资增速趋于稳定后,其产能利用率将恢复至正常水平。

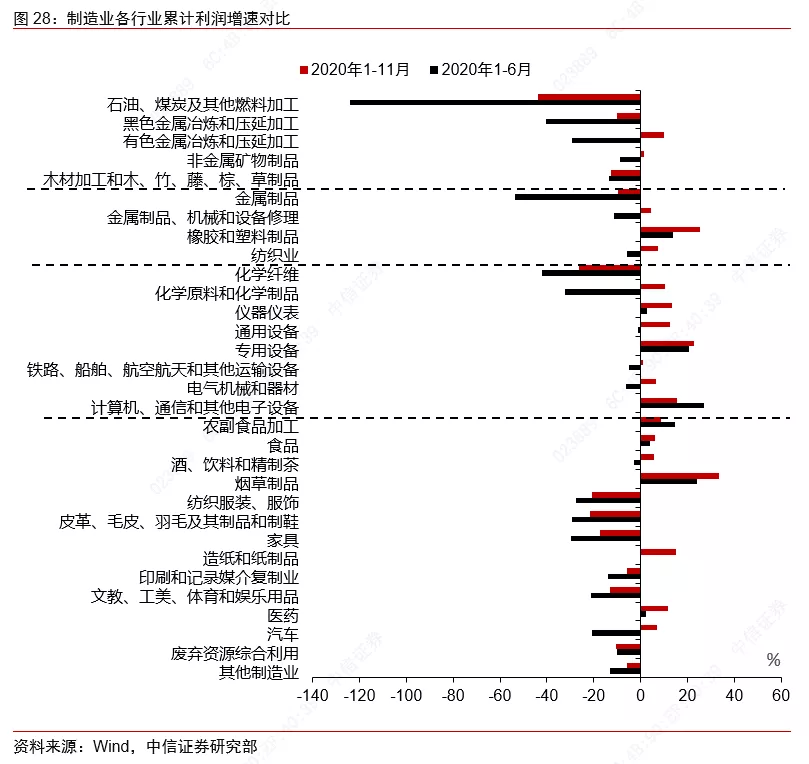

从截至2020年11月份各行业的盈利状况来看,伴随着行业景气上升、需求持续增加,部分高景气的行业利润增速持续增长,包括金属制品业、通用设备、专用设备、电气机械及器材制造业、仪器仪表、医药制造业、汽车制造业等行业;同时,上游资源品行业的利润亏损情况也有明显收窄。

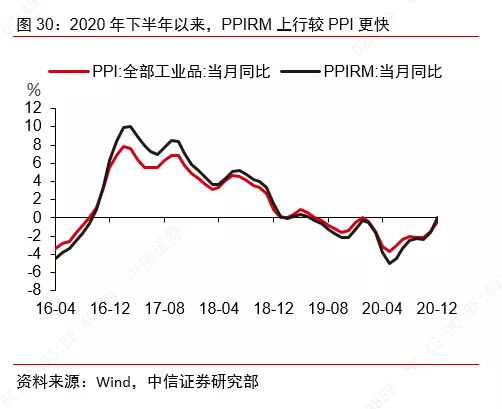

在生产规模和其他因素相对稳定的情况下,企业的利润率将主要受到产成品价格与原材料购进价格之间的差值影响。PPI衡量了工业企业产成品的出厂价格,而PPIRM则反映了生产过程中所需原材料的购进价格,两者之间的价差对工业企业利润增速有一定的引导作用。

近期商品价格快速上涨将有利于提振上游行业的盈利水平。从价格传导来看,PPIRM的构成中主要包括了石油、煤炭、各类金属等自然资源品,这类产品的价格上涨比较容易向下游传导,但受制于竞争的市场环境,从PPI向消费市场传导则较为困难。

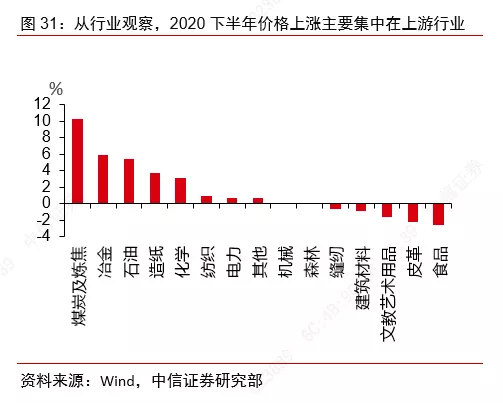

一方面,从价格数据的变动趋势来看,PPIRM上行斜率略快于PPI的上行速度;另一方面,从11月份相对于6月份的累计价格变动来看,PPI数据中上涨较多的行业也主要集中在中上游,包括煤炭及炼焦、冶金业、石油工业等。因此预计后续,上游行业的盈利水平将受益于商品价格上行而有所提高。

风险因素

冬季卫生事件影响生产、需求程度超预期。(编辑:mz)

扫码下载智通APP

扫码下载智通APP