中泰国际:石药集团(01093)基本面将持续回暖,创新药研发逐步进入收获期

本文来自微信公众号“中泰金融国际”。

石家庄卫生事件对公司影响有限,公司生产营运正常

石家庄近期受卫生事件影响,但是根据国内多家媒体报告,政府要求保证24家生产重点卫生事件物资的企业内核酸检测正常的员工正常工作,并保证这些企业通过测温、消毒并持有通行证的车辆如常通行。医药企业中石药集团(01093)、华北制药(600812 CH)、以岭药业(002603 CH)均在这24家企业名单内。根据我们与管理层的沟通,石药集团目前正常生产,发货与运输均没有影响。我们认为石家庄是中国“药都”,只要卫生事件不过度扩散,政府将确保重点药企正常营运。

医保谈判与国家集采不明朗因素消除

2020年下半年压制公司估值的医保谈判忧虑与带量采购降价等因素目前来看已经消除。我们认为年底公布的恩必普降价幅度没有超越预期,而且恩必普是典型的刚需型用药,而且石药集团推广能力强大,我们认为降价将带动产品的销量。从年底公布的第四轮带量采购申报名单看,石药集团总共中标五个产品,分别为解热镇痛药布洛芬、抗抑郁药物度洛西汀、抗菌药诺氟沙星、肿瘤药硼替佐米、帕金森药普拉克索,除诺氟沙星外均为2019年底后获批的产品,目前销量很少,通过带量采购将获得承诺采购量,因此对于这些产品来说带量采购将推动销量提升,因此我们认为目前来看医保谈判与带量采购带来的忧虑已经消除。

公司业绩将持续回暖,创新药研发逐步进入收获期

石药集团在2020年率先从卫生事件中复苏,业绩将继续回暖。研发管线层面,公司管理层表示两性霉素B目前审批情况顺利预计一季度可能获批。公司早前在美国血液年会中公布自主研发的创新药盐酸米托蒽醌脂质体治疗复发或难治外周 T 细胞淋巴瘤和结外 NK/T 细胞淋巴瘤的临床试验中表现出良好数据,该产品的客观缓解率(ORR)、完全缓解(CR)率及疾病控制率(DCR)分别为 40.7%、20.4%及 69.4%。该产品的上市申请已于 2020 年 9 月被国家药监局纳入优先审评通道,我们预计将于2021年下半年获批上市。除此以外,重磅新药抗 RANKL 单克隆抗体(JMT103)也处于三期临床阶段,预计将于 2022-23 年上市,因此公司的研发管线将逐步迈入收获期。

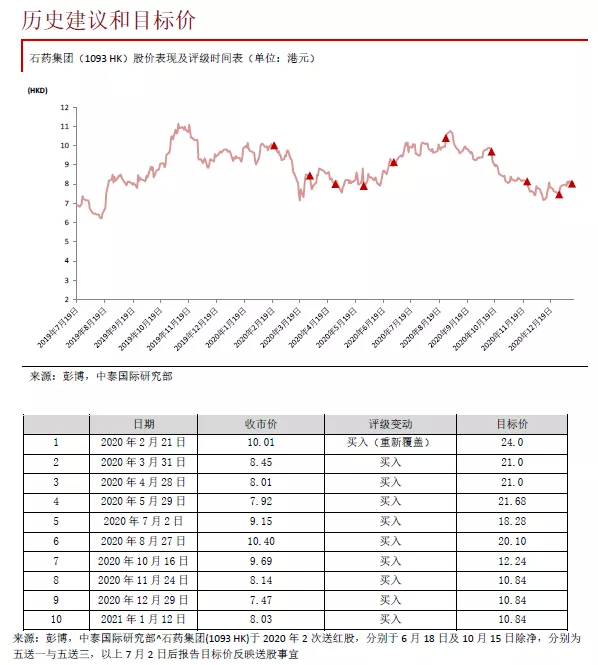

重申“买入”评级与10.84港元目标价

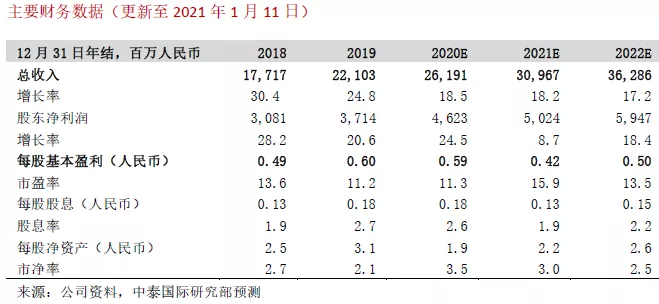

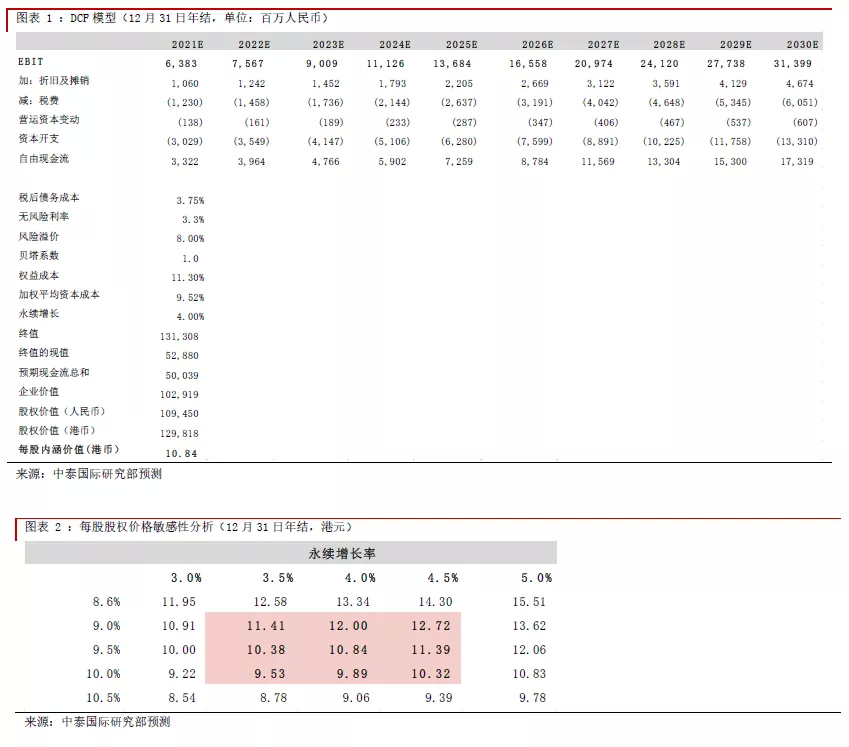

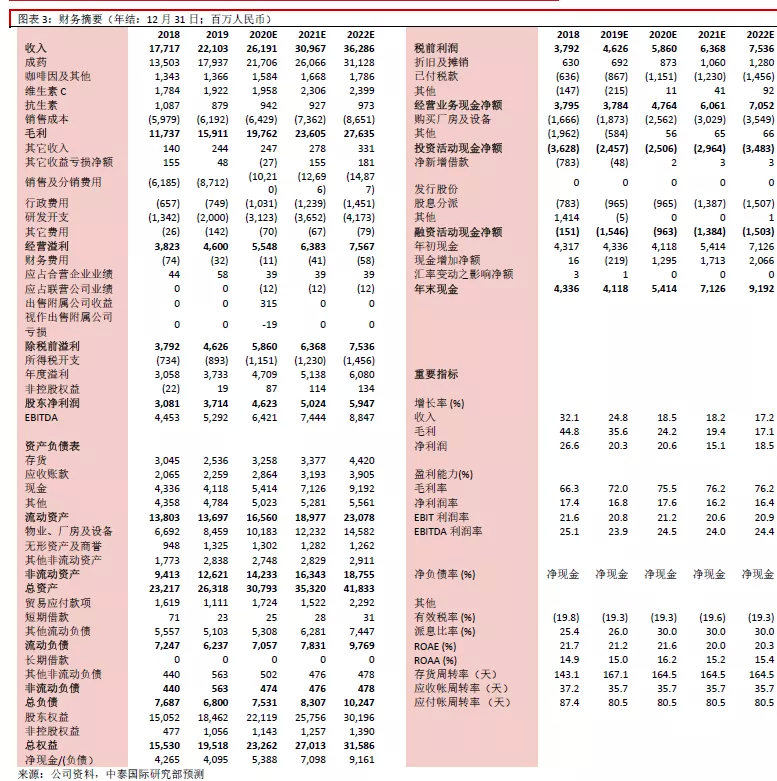

我们维持盈利预测,预计公司2019-22年股东净利润CAGR为17.0%。公司目前股价对应15.9倍2021E PER,我们认为估值有提升空间。公司主席蔡东晨从年底以来分两次耗资约1.7亿港元增持股份,表明对公司基本面充满信心。我们重申“买入”评级与10.84港元目标价,对应21.5倍2021E PER。

风险提示:

1)药品降价影响公司股价表现;2)卫生事件反复导致经营受影响;3)新药临床试验及审批进度慢于预期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP