智通财经APP

下载智通财经APP

浙商证券:看好21年可选消费投资机会

作者:

浙商证券

2021-01-18 06:45:38

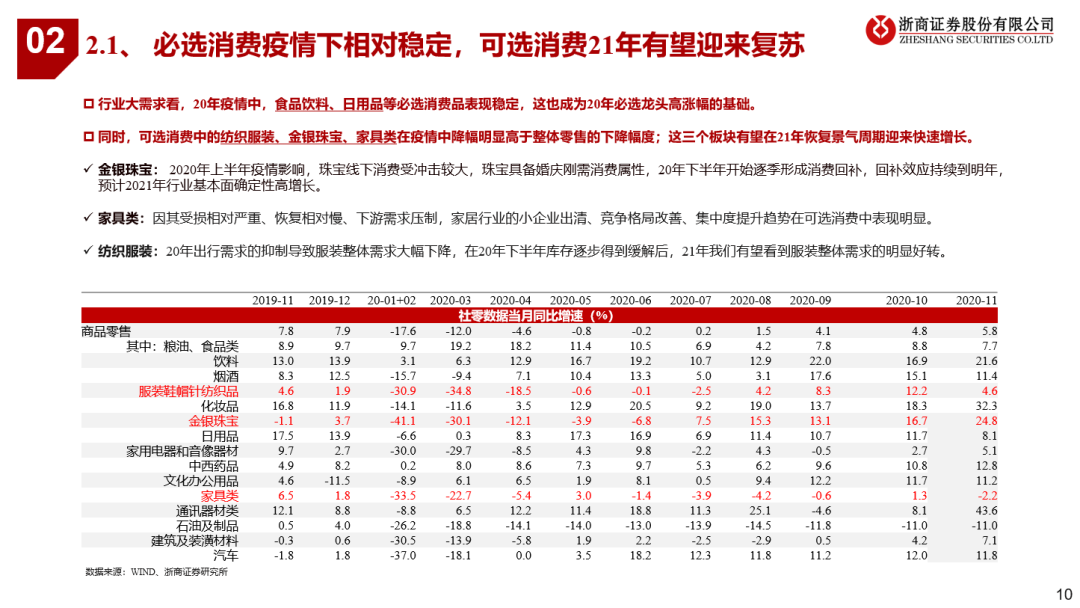

面对21年,我们认为可选消费在卫生事件后有望迎来显著复苏,我们从三个方向上看好可选消费的投资机会。

本文来自微信公众号“纺服新消费马莉团队”。

投资导读

1)看好一线可选消费龙头估值提升机会2)看好低估值高增速的细分龙头投资机会3)关注Z世代需求的崛起,关注医美、宠物等新赛道

投资要点

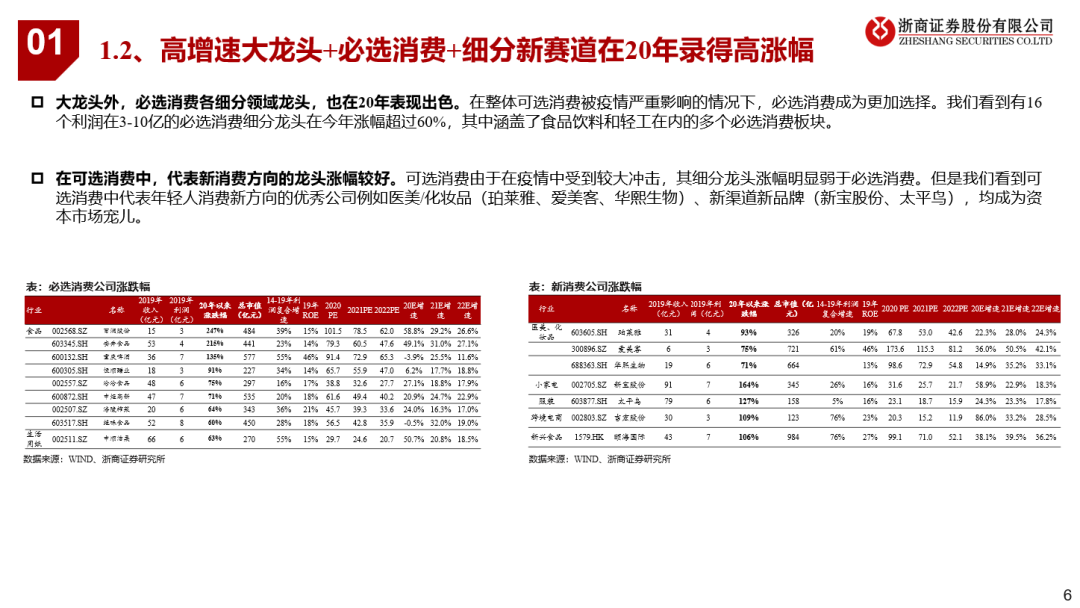

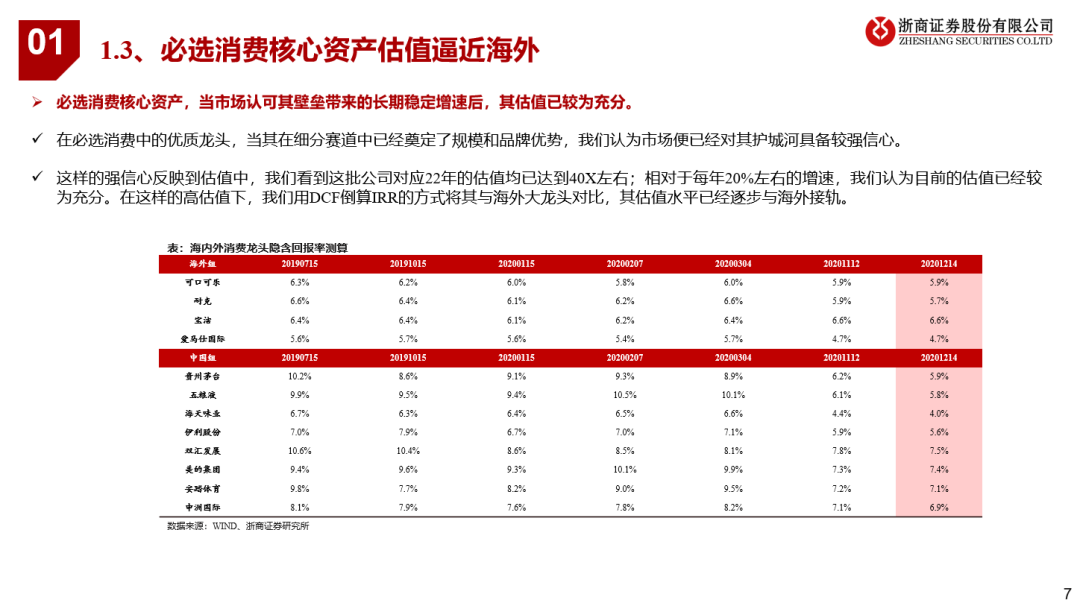

20年必选消费龙头迎来大牛市。在2020年波动的环境下,投资者更愿意选择壁垒更高、增速较快的消费品大龙头以及需求相对稳定的必选消费品。经历一年的牛市后,这一批优质企业在目前的估值已经逼近海外龙头。

面对21年,我们认为可选消费在卫生事件后有望迎来显著复苏,我们从三个方向上看好可选消费的投资机会:

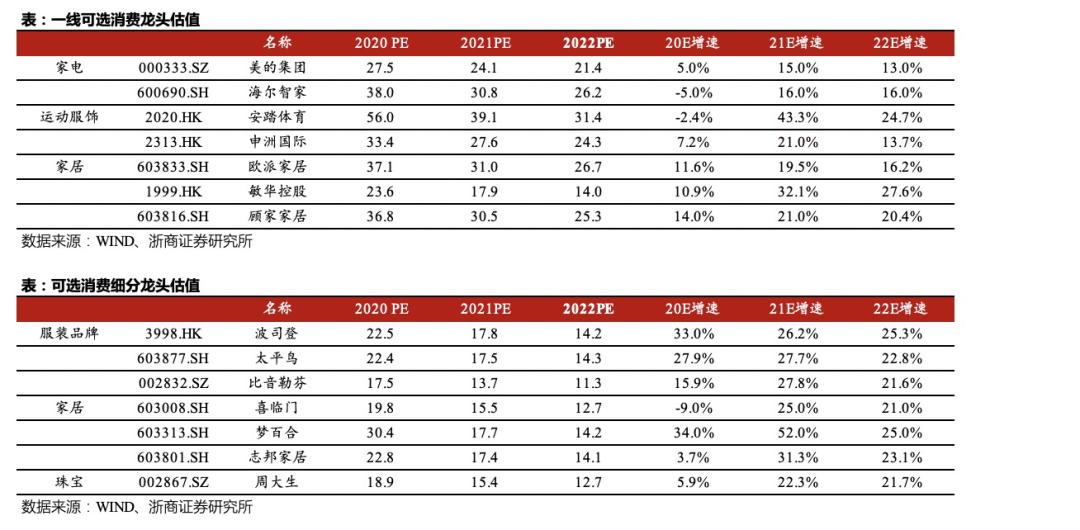

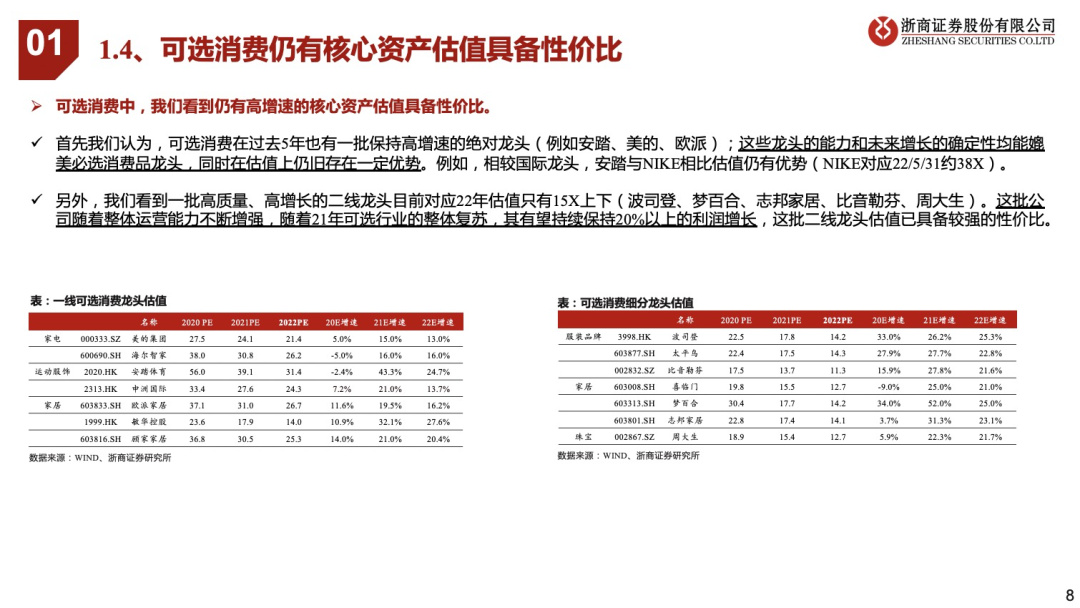

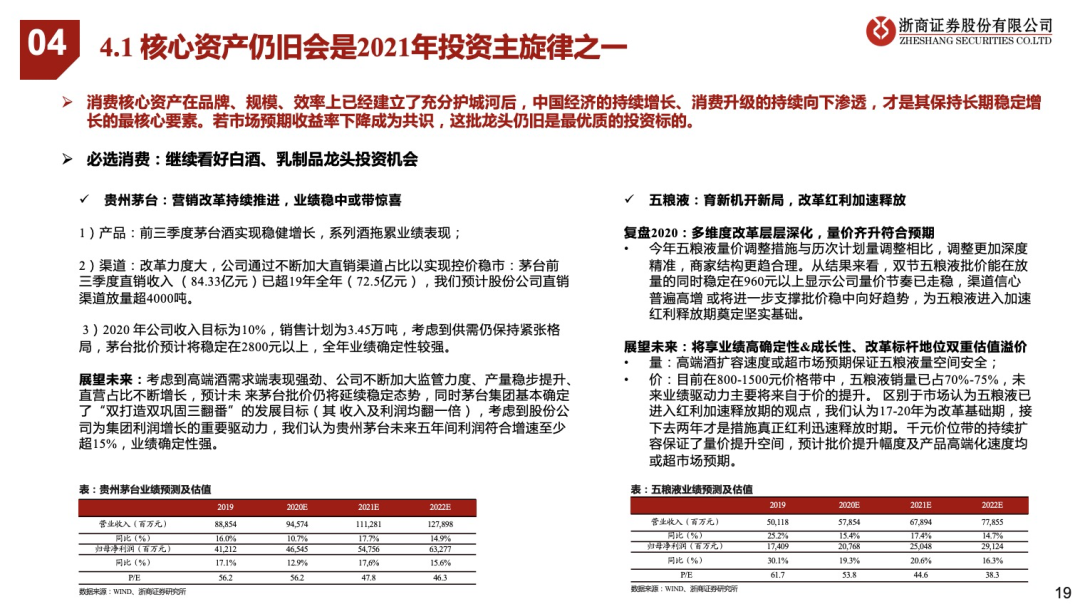

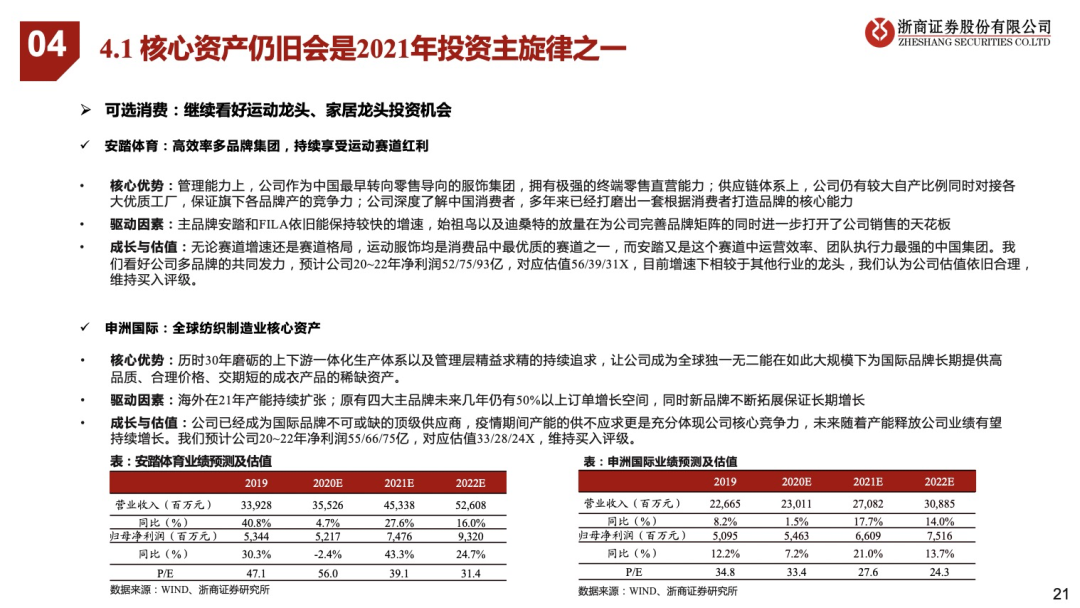

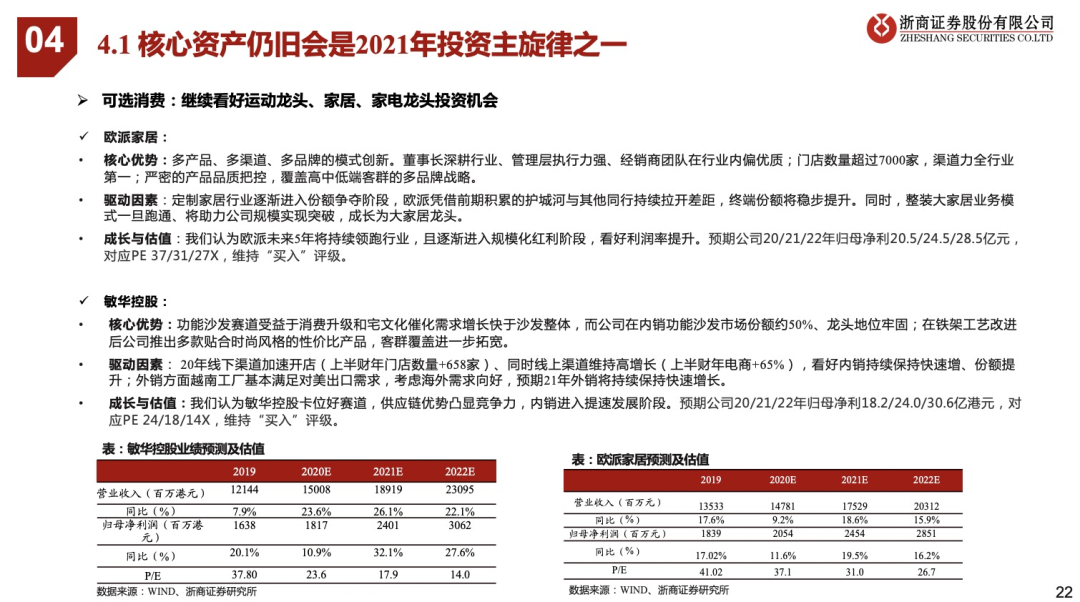

1)看好一线可选消费龙头的估值提升机会。我们看到仍有一批可选消费绝对龙头在过去五年同样表现出了高速增长,这些龙头的能力和未来增长的确定性均能媲美必选消费品龙头,同时在估值上仍旧存在一定优势。重点推荐安踏体育(02020)、申洲国际(02313)、海尔智家、美的集团、敏华控股(01999)、欧派家居、顾家家居。

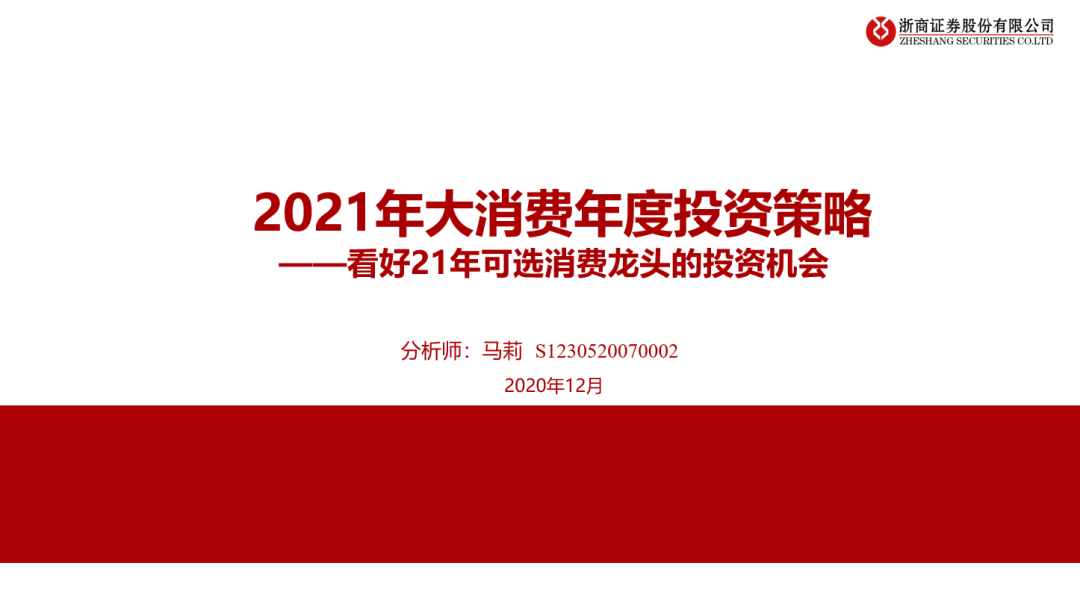

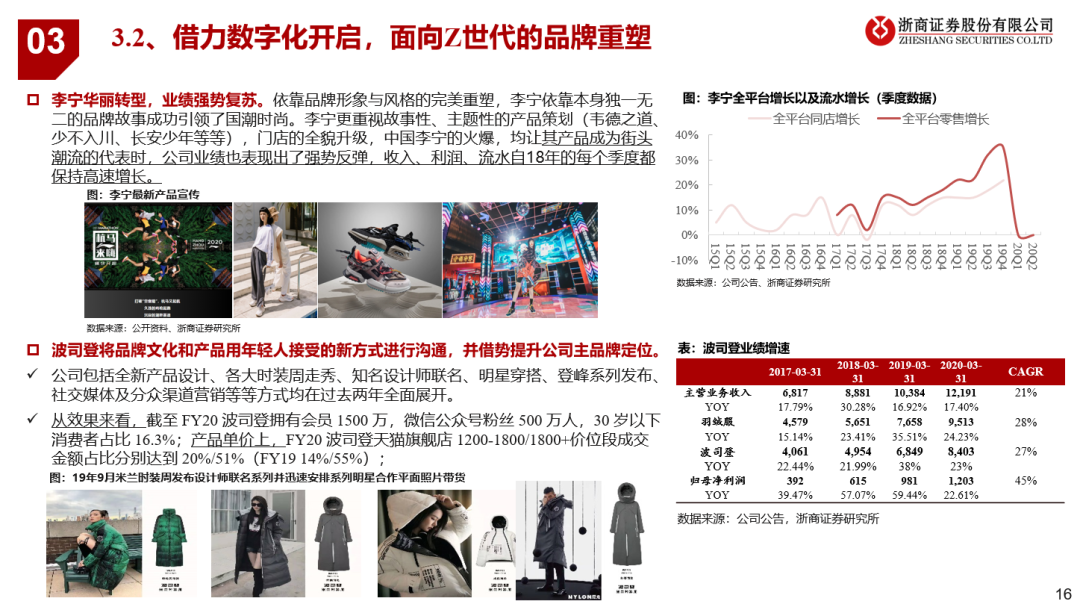

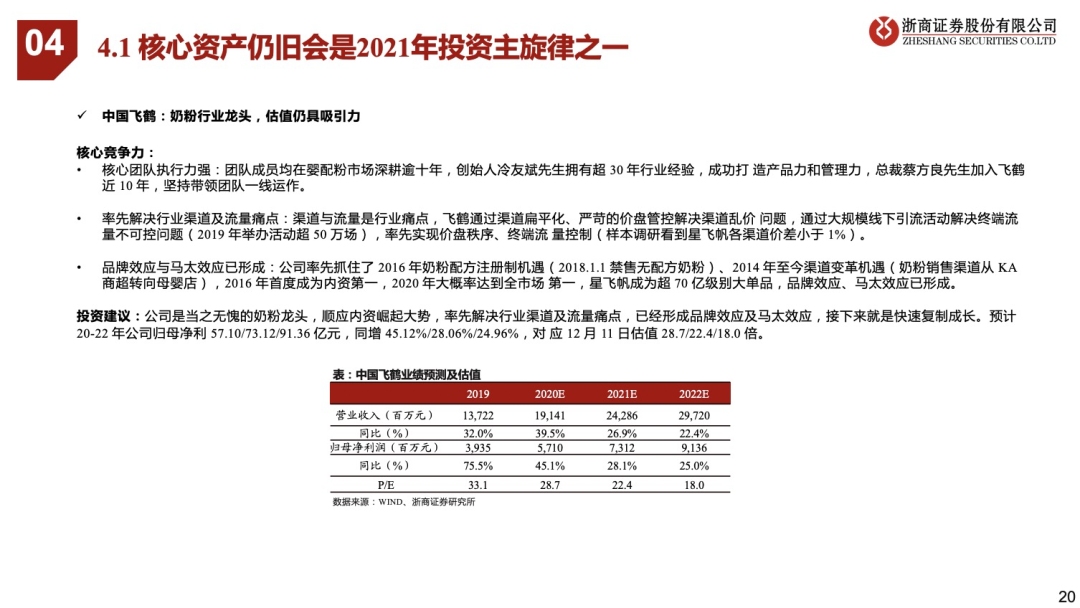

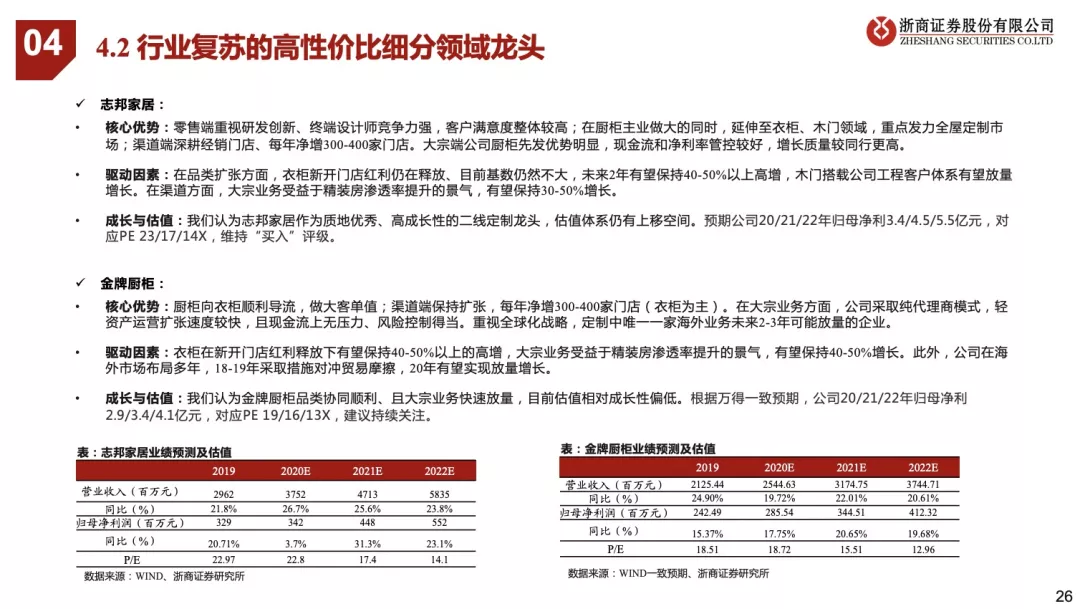

2)看好2021年可选需求复苏后,低估值高增速的细分龙头投资机会。众多可选消费行业有望在经历卫生事件后迎来需求复苏,这些细分行业的龙头随着各方面能力的加强反而有望在21年逆势提升集中度。同时,由于卫生事件的压制这批细分龙头大多估值不高,目前已经拥有较高的性价比,重点推荐服装、珠宝、家居行业细分龙头:波司登(03998)、太平鸟、梦百合、比音勒芬、周大生、御家汇、志邦家居。

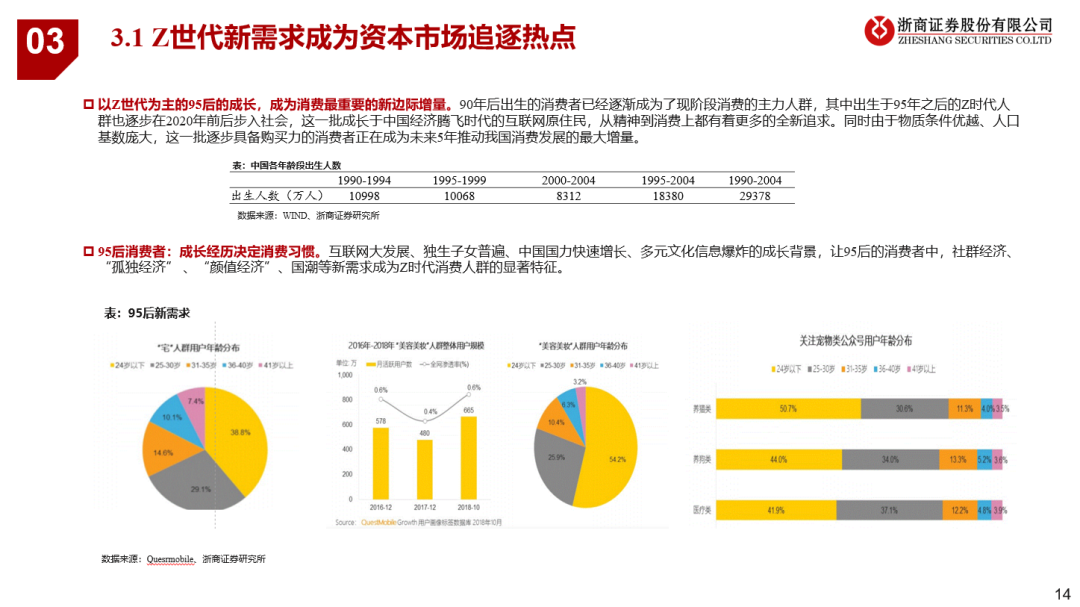

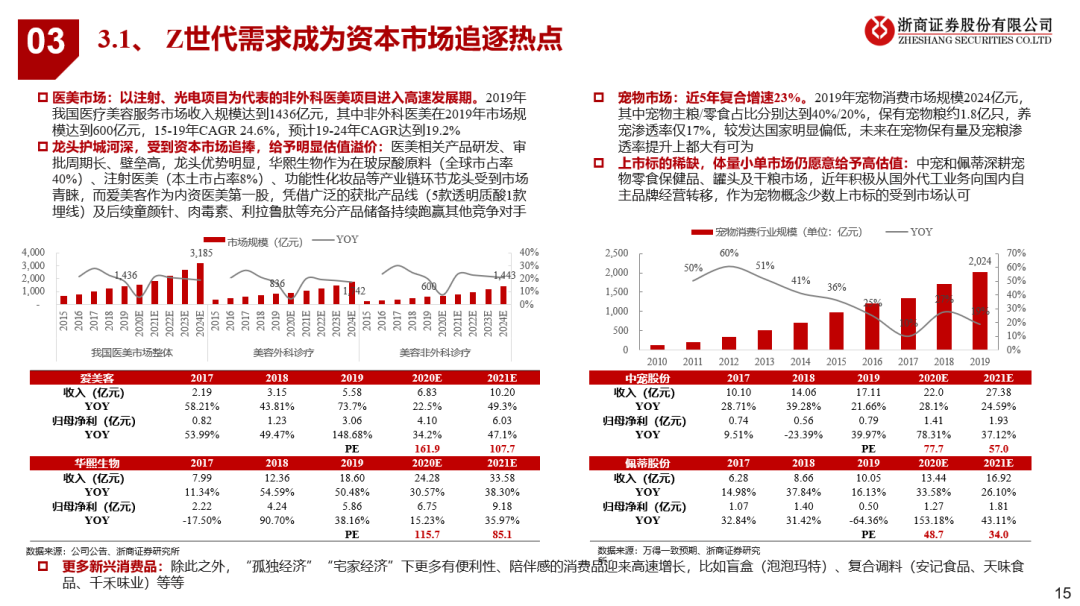

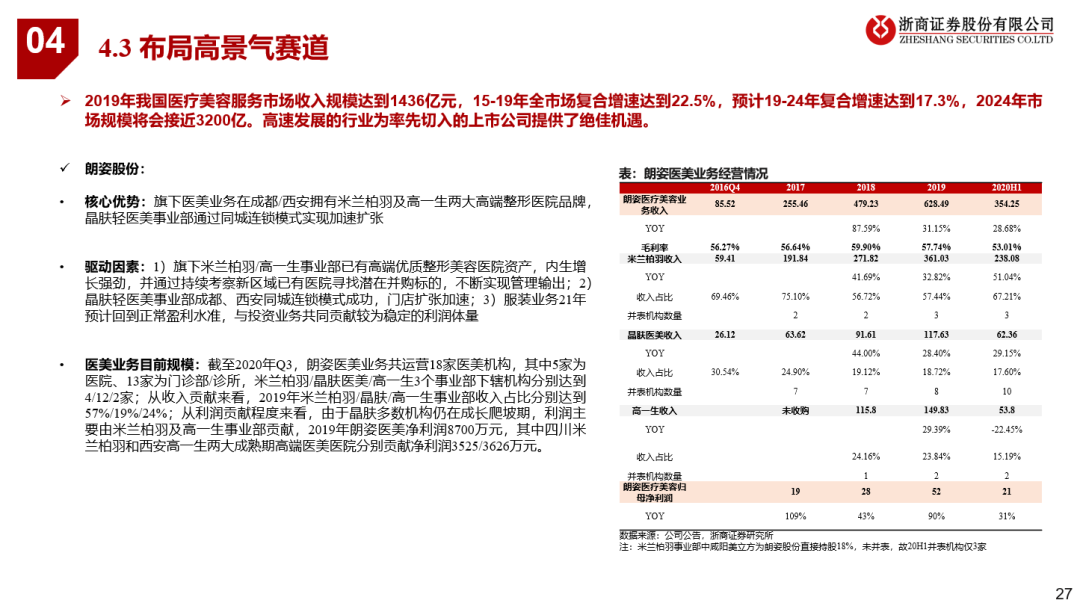

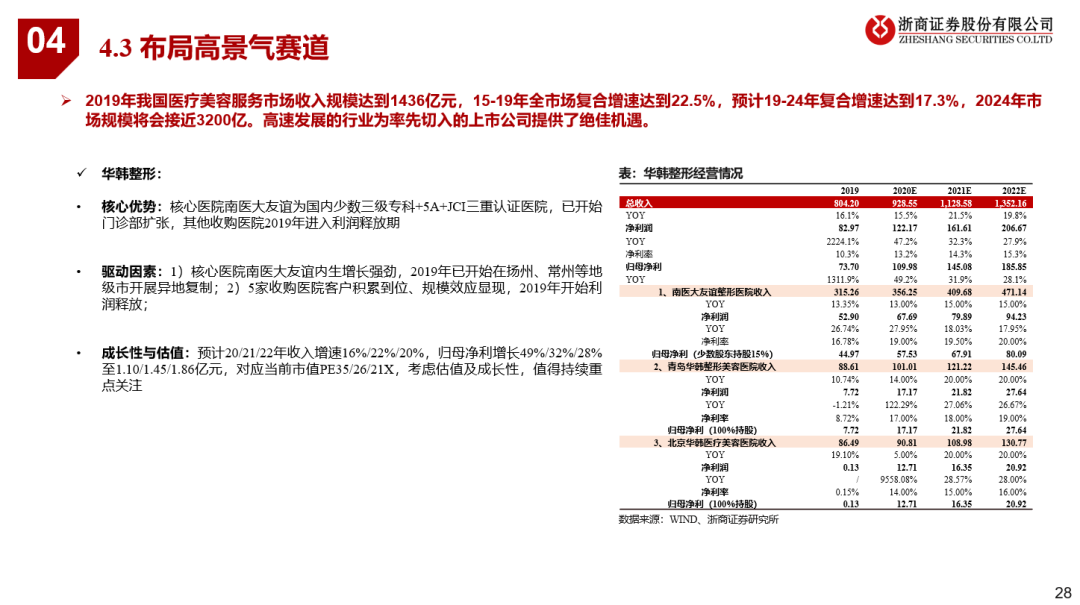

3)以Z世代为主的95后的成长,成为消费最重要的新边际增量,符合新时代消费趋势的医美、宠物需求值得重视,重点关注爱美客、朗姿股份。

报告正文

(编辑:玉景)

智通声明:本内容为作者独立观点,不代表智通财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。更多最新最全港美股资讯,请点击下载智通财经App

相关阅读

光大海外:看好港股的八大理由

2021-01-18 06:29

光大海外

欧佩克月报:维持2021年全球原油需求增速590万桶/日的预期

2021-01-14 20:50

玉景

国际航空运输协会:航空业的复苏势头被再度打断

2021-01-14 20:18

玉景

方正证券:MOSFET国内外差距小,国产厂商有望承接市场份额

2021-01-14 16:40

方正证券

世界黄金协会2021年展望:经济复苏和低利率将驱动黄金表现

2021-01-14 15:20

玉景

扫码下载智通APP

扫码下载智通APP