中金:千亿资金南下,港股如何选股?

本文来自微信公众号“中金点睛”,作者:王汉锋、刘刚。

年初至今大陆资金持续通过沪港通流入港股,净流入规模已经超过1500亿元。我们从去年下半年开始持续提示关注港股的机会。当前支持港股的投资逻辑在哪里,沿着哪些主线布局,需要规避哪些风险?

未来考虑到保险、私募以及其他类机构投资者的资金流入潜力,且大陆投资者对港股了解已经大幅提升,我们估计在港股估值保持吸引力的前提下,南下资金近年年均流入潜力可能维持在5000-6000亿元的高位。中长期来看,大陆机构投资者在A股和港股之间的持仓比例可能会与两边的流通市值比例大致相匹配。

摘要

大陆资金对港股关注度空前

年初至今(截止至2021年1月19日)大陆资金持续通过沪港通流入港股,年初至今净流入规模已经超过1500亿元人民币。我们从去年下半年开始持续提示关注港股的机会。当前支持港股的投资逻辑在哪里,沿着哪些主线布局,需要规避哪些风险?我们在本篇报告中做系统更新和梳理。

当前支持港股的四大投资逻辑:1)增长:中国增长仍在复苏,2021年盈利维持高增长,我们自上而下估计香港中资股2021年将实现15-20%的盈利增长,港股市场相对更看重盈利;2)估值:香港市场估值依然比A股具备估值优势,A/H上市公司的港股折价依然高达~37%,同类行业的对比也显示多数行业港股比A股估值要低;3)流动性:港股更受国际流动性影响,当前大陆政策逐步“转弯”,海外因为防疫相对滞后、政策依然相对宽松,我们的资金流向监测显示,海外资金已经连续20周流入香港;4)壮大的新经济板块:大陆新经济类公司近年持续在香港上市,也对大陆资金形成吸引力,近期因为事件冲击部分中资龙头股估值被压制历史最低水平,也吸引了部分大陆资金南下,等等。

大陆资金流入港股还有多少潜力?深港通开通时我们曾经基于当时的情况估算(2016年9月12日《深港通研究系列(7):深港通十问》),互联互通开通后5-10年内从大陆净流入港股的资金平均可以达到每年2000-4000亿人民币的规模。从2014年沪港通开通至今,大陆资金累积南下1.66万亿元,基本与我们预期的范围一致。2020年大陆资金南下速度明显提速,全年资金南下达到超6000亿元,年初至今公募基金发行继续保持较快速度,募集资金已超2000亿元,大部分都能投资港股(港股比例0-50%)。考虑到保险、私募以及其他类机构投资者的资金流入潜力,且大陆投资者对港股了解已经大幅提升,我们估计在港股估值保持吸引力的前提下,南下资金近年年均流入潜力可能维持在5000-6000亿元的高位。中长期来看,大陆机构投资者在A股和港股之间的持仓比例可能会与两边的流通市值比例大致相匹配(目前比例大致是7: 3)。

沿着哪些思路布局港股?当前港股可以从以下四条思路选股:1)优质互联网及科技领域龙头;2)A/H两地上市港股大幅折价、大市值、估值偏低、基本面稳健或改善的港股;3)A股相对稀缺或在港股具备特色的独特公司;4)近期受事件影响估值大幅下降的龙头蓝筹公司。详细的梳理请参看报告原文。

需要关注哪些问题?由于港股与A股在投资者结构、流动性和市场制度等方面存在明显差异,大陆资金在南下是也需要注意和防范以下一些问题:1)规避成交不活跃的小市值公司以防范流动性冲击。港股市场的成交活跃度远低于A股,日均成交在1000~2000亿港币左右,因此市值过小流动性较差的个股可能会存在较大流动性折价;2)灵活的再融资制度带来的潜在供给压力。相比A股市场,港股的再融资制度更为灵活,一定比例新股配售和供股都无需股东大会授权,而老股配售(减持)对一般股东而言也没有明显约束;3)灵活的融资融券制度及做空机制可能也会引发股价大幅波动;4)对海外环境较为敏感。港股投资者结构仍以海外资金主导,海外资金流向、外围政治和政策不确定性等对港股影响也较大。

正文

南下资金年初至今累计净流入超1500亿人民币

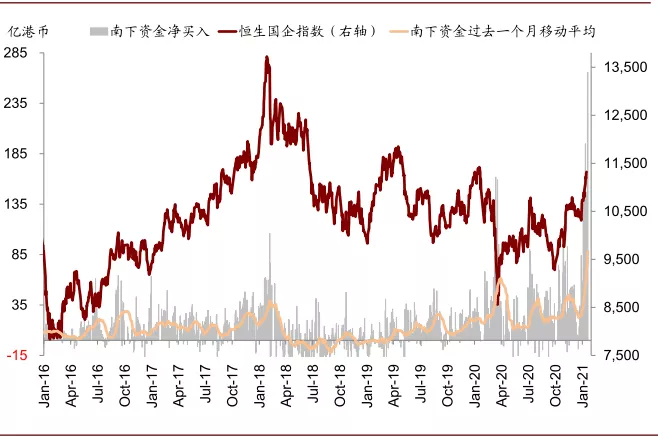

南下资金年初至今累计净流入超千亿。在2020年南向资金持续活跃且流入规模已经创纪录的基础上,今年以来南向资金进一步加速,年初至今短短两周多的时间内累计流入规模已高达1548亿人民币,相当于2020年全年近6000亿人民币流入规模的26%,日度流入规模更是屡创纪录。

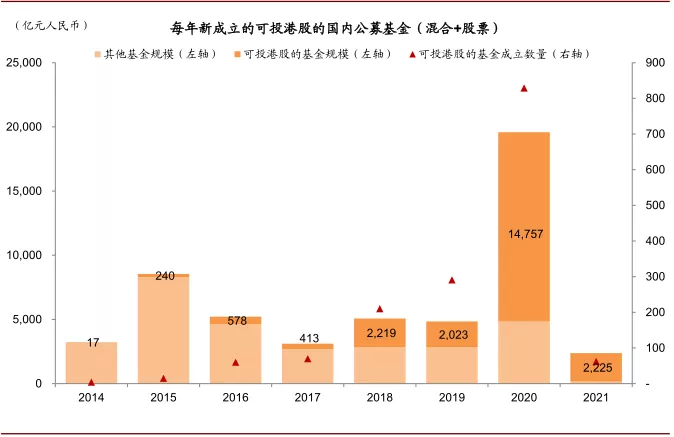

南下资金的持续流入既反映了大陆投资者对港股市场兴趣的不断提升、也与2020年以来持续“火热”的公募基金发行有直接关系,这和我们此前提出的港股市场新经济占比提升带来的长期结构性吸引力(《新港股、新经济、新格局》)、以及国内居民资产配置拐点的趋势(《迎接居民家庭资产配置拐点》)不谋而合。

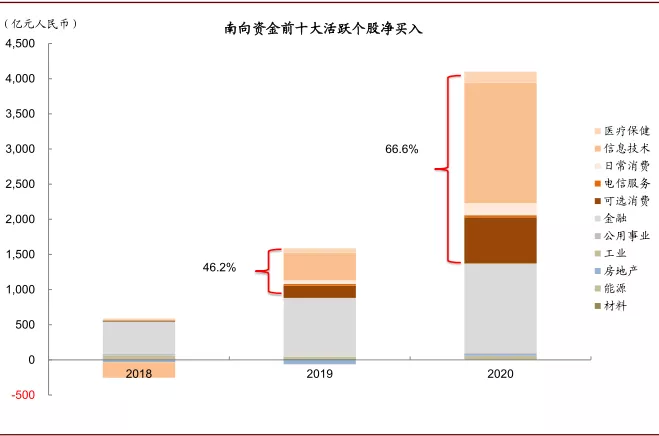

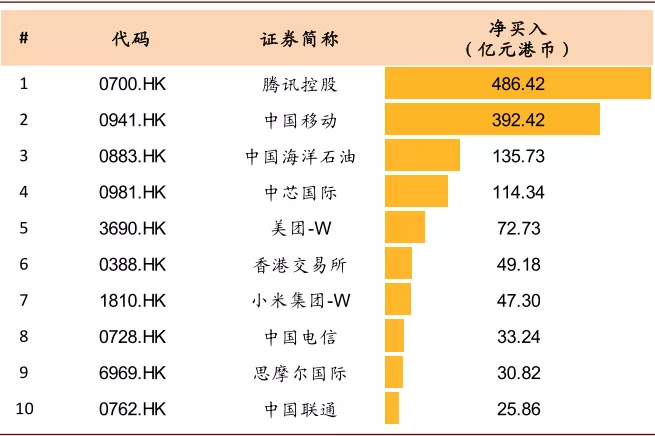

随着南下资金内部投资者结构的变化,资金流向较前几年也出现很大不同。2020年全年,南下资金接近2/3流入新经济板块,远高于前几年保险和银行理财资金占主导时的比例。2021年以来1548亿人民币的资金流入中,这一现象整体仍在延续,但同时也呈现出较为明显的“头部集中”的情形,流入规模最大的前5只个股(腾讯、中移动、中海油、中芯国际、美团)的合计流入就超过1200亿港币。

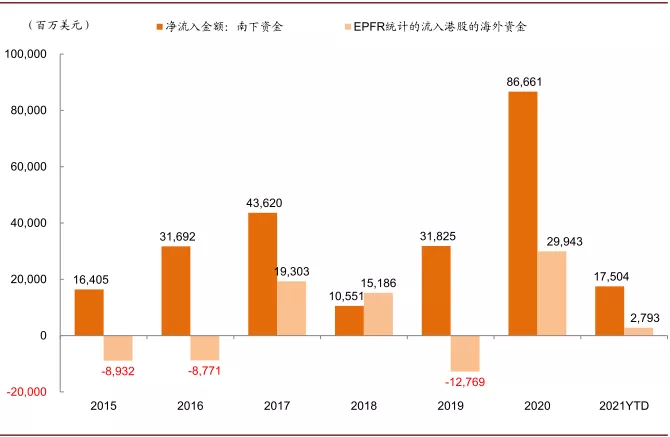

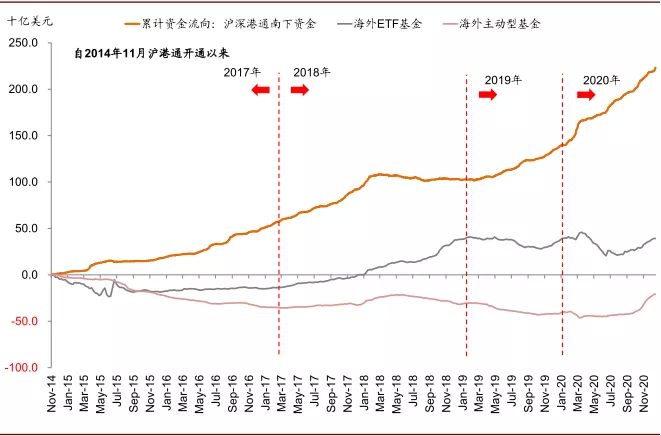

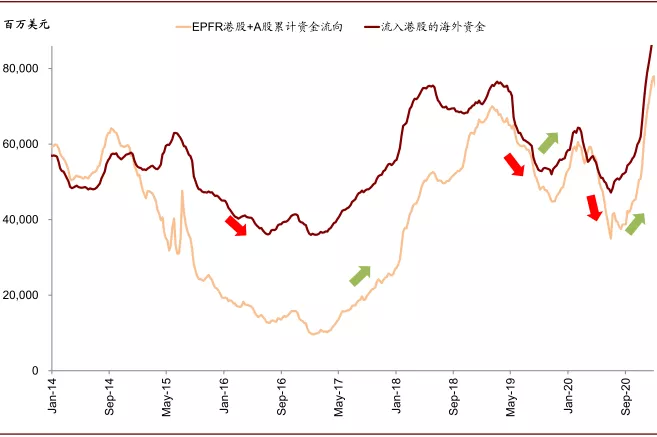

南下与海外资金共振。在南下资金持续流入的同时,我们监测的EPFR海外资金也连续20周流入港股,形成南下与海外资金的共振,对港股资金面形成积极支撑。

图表:在2020年南向资金持续活跃且流入规模已经创纪录的基础上,今年以来南向资金进一步加速

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:年初至今短短两周多的时间内累计流入规模已高达1548亿人民币,相当于2020年全年近6000亿人民币流入规模的26%,日度流入规模更是屡创纪录

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:近期南下资金的持续流入与2020年以来持续“火热”的公募基金发行有直接关系

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:2020年全年,南下资金接近2/3流入新经济板块,远高于前几年保险和银行理财资金占主导时的比例

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

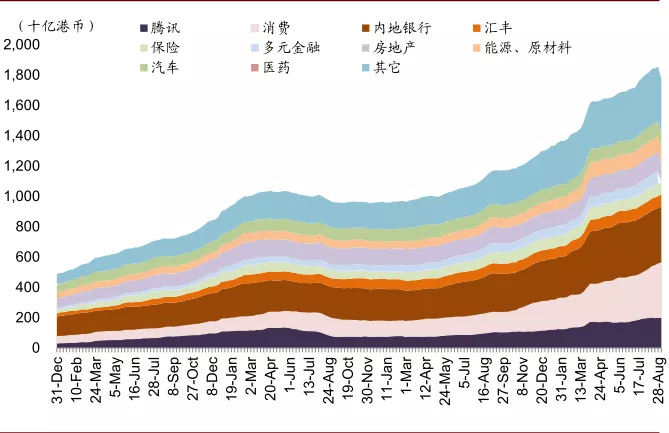

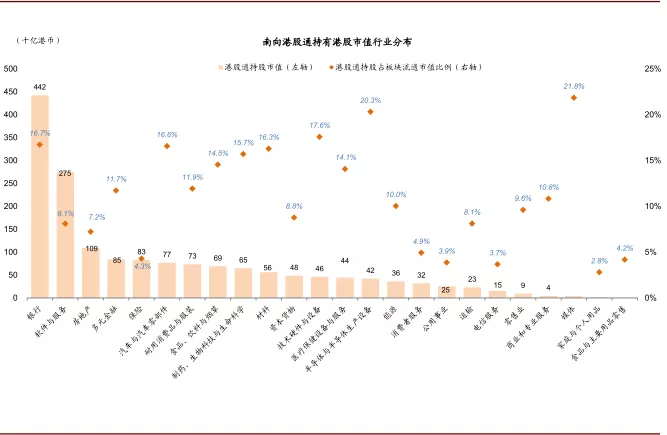

图表:南下资金的持股市值分布

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:南下资金的持股市值分布

资料来源:Wind,EFPR,中金公司研究部;数据截止至2021年1月19日

图表:2021年以来资金流入出现较为明显的“头部集中”的情形,流入规模最大的前5只个股的合计流入就超过1200亿港币,占比75%

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:在南下持续活跃的基础上,海外资金近期也连续20周回流,形成南下与海外资金的共振

资料来源:Wind,EFPR,中金公司研究部;数据截止至2021年1月19日

当前支持港股的四大投资逻辑

正如我们在2020年11月发表的港股市场2021年展望《新经济仍是全年制胜关键》中分析,我们对港股市场依然持中长期的积极看法,主要基于以下四点逻辑:

1) 增长:中国增长仍在复苏,2021年盈利维持高增长,我们自上而下估计香港中资股2021年将实现15-20%的盈利增长,港股市场相对更看重盈利;

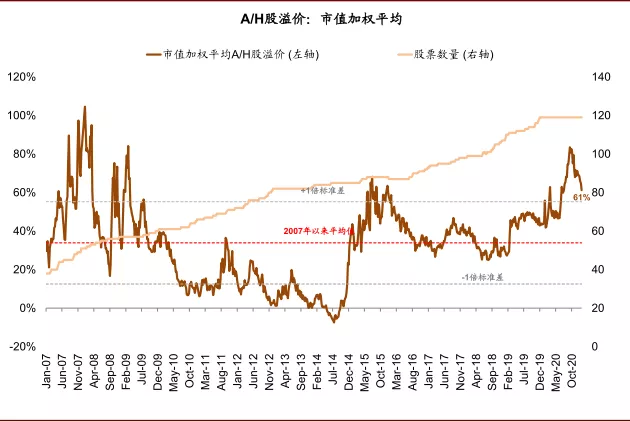

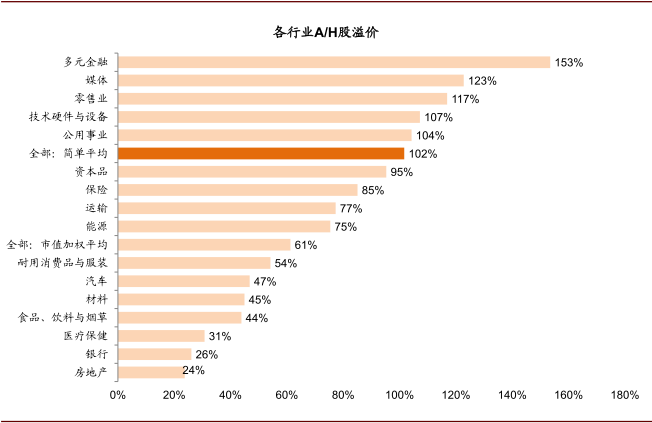

2) 估值:香港市场估值依然比A股具备估值优势,A/H上市公司的港股折价依然高达~37%,同类行业的对比也显示多数行业港股比A股估值要低;

3) 流动性:港股更受国际流动性影响,当前大陆政策逐步转弯,而海外因为防疫相对滞后、政策依然相对宽松,我们的资金流向监测显示,海外资金已经连续20周流入香港;

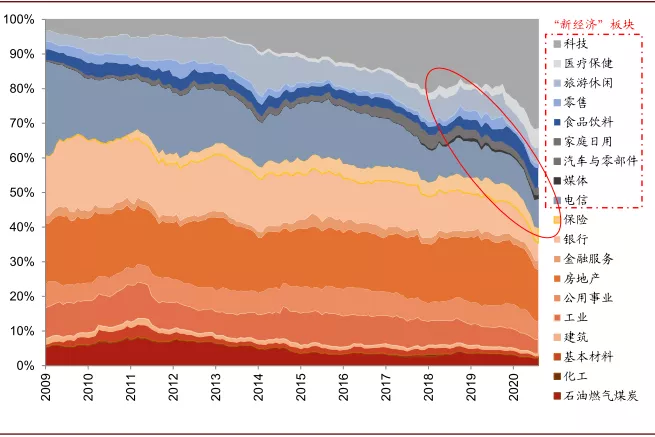

4) 长期结构性变化 :香港近年持续上市的中国新经济类公司,也对大陆资金形成吸引力;此外,近期因为部分事件性冲击部分中资龙头股估值被压制历史最低水平,也吸引了部分大陆资金南下。

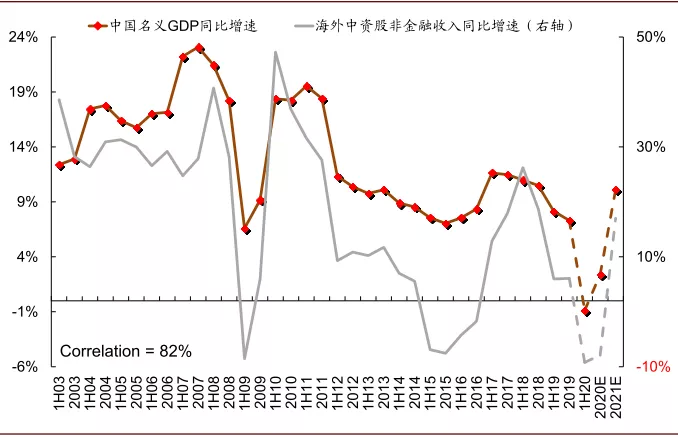

图表:中国增长仍在复苏,有助于提振海外中资股收入与盈利修复

资料来源:Wind,中金公司研究部

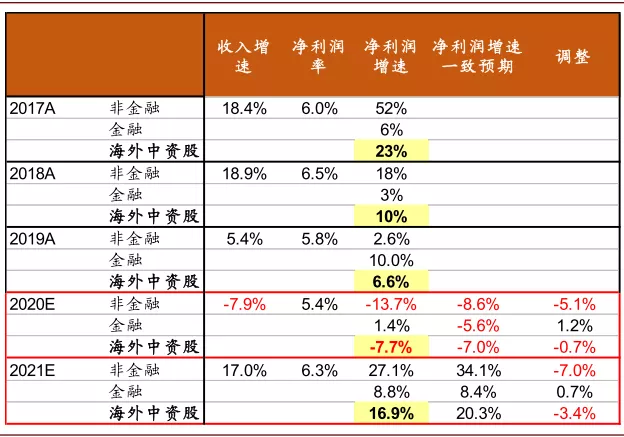

图表:我们自上而下估计香港中资股2021年将实现15-20%的盈利增长

资料来源:Wind,EFPR,中金公司研究部

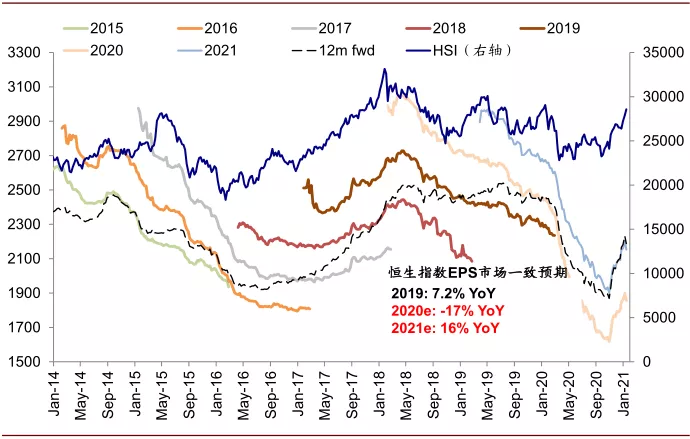

图表:近期恒生指数的盈利预期也有所企稳上调

资料来源:Wind,中金公司研究部

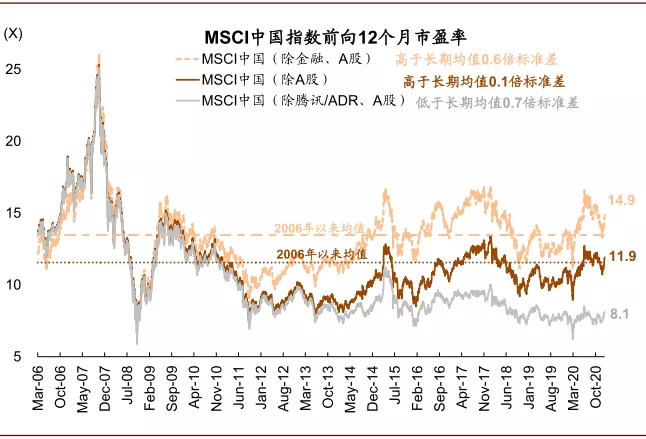

图表:MSCI中国整体的估值水平依然相对合理,在历史均值附近

资料来源:Wind,EFPR,中金公司研究部

图表: A/H溢价目前依然高达61%,高于均值历史上方一倍标准差

资料来源:Wind,EPFR,Factset,中金公司研究部;数据截止至2021年1月19日

图表: 主要行业AH溢价均处于相对高位

资料来源:Wind,EPFR,Factset,中金公司研究部

图表: 港股不同行业的估值水平

资料来源:Wind,EPFR,Factset,中金公司研究部;数据截止至2021年1月19日

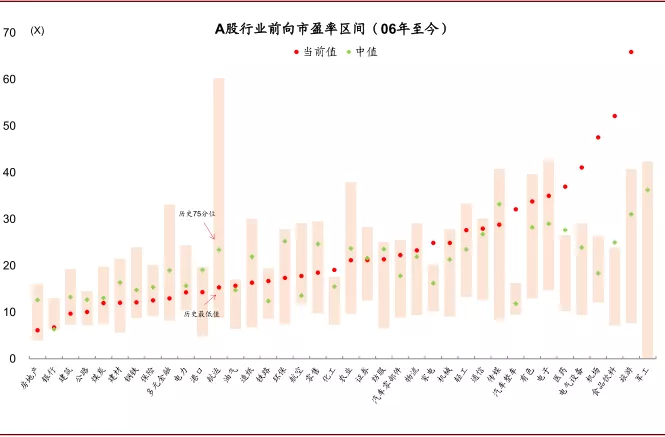

图表: A股不同行业的估值水平

资料来源:Wind,EPFR,Factset,中金公司研究部

图表:我们的资金流向监测显示,海外资金已经连续20周流入香港

资料来源:Wind,EPFR,Factset,中金公司研究部;数据截止至2021年1月19日

图表:香港近年持续上市的中国新经济类公司,也对大陆资金形成吸引力

资料来源:Wind,EPFR,Factset,中金公司研究部

大陆资金流入港股还有多大潜力?

深港通刚开通时,我们曾经在基于当时的情况估算,互联互通开通后5-10年内从大陆净流入港股的资金平均可以达到每年2000-4000亿人民币的规模(2016年9月12日《深港通研究系列(7):深港通十问》)。

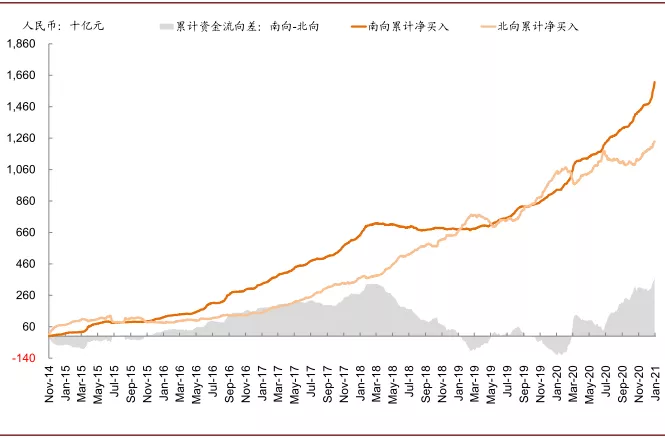

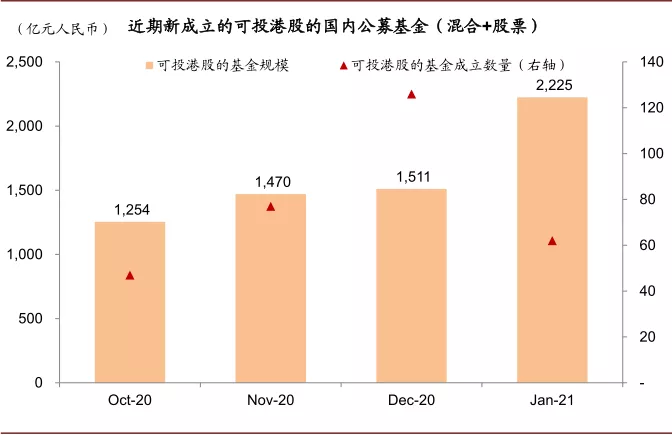

从2014年沪港通开通至今,大陆资金累积南下1.66万亿元,基本与我们预期的范围一致。2020年大陆资金南下速度明显提速,全年资金南下达到超6000亿元,年初至今公募基金发行继续保持较快速度,募集资金已超2000亿元,大部分都能投资港股(港股比例0-50%)。

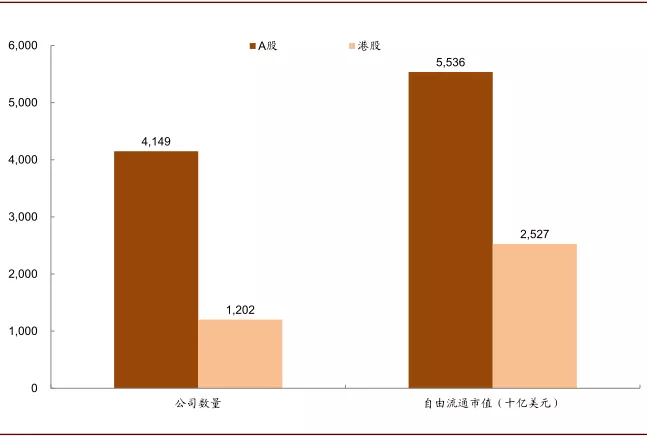

因此,考虑到大陆投资者对港股认知在快速提升,同时加上保险、私募以及其他类机构投资者的资金流入潜力,我们估计在港股估值保持吸引力的前提下,南下资金近年年均流入潜力可能维持在5000-6000亿元的高位。中长期来看,大陆机构投资者在A股和港股之间的持仓比例可能会与两边的流通市值比例大致相匹配(目前这一比例是2.2 : 1,对应市值规模分别为5.5万亿美元和2.5万亿美元)。

图表:从2014年沪港通开通至今,大陆资金累积南下1.66万亿元

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:年初至今公募基金发行继续保持较快速度,募集资金已超2000亿元,大部分都能投资港股

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:我们估计在港股估值保持吸引力的前提下,南下资金近年年均流入潜力可能维持在5000-6000亿元的高位

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

图表:中长期来看,大陆机构投资者在A股和港股之间的持仓比例可能会与两边的流通市值比例大致相匹配(目前这一比例是7:3)

资料来源:Wind,中金公司研究部;数据截止至2021年1月19日

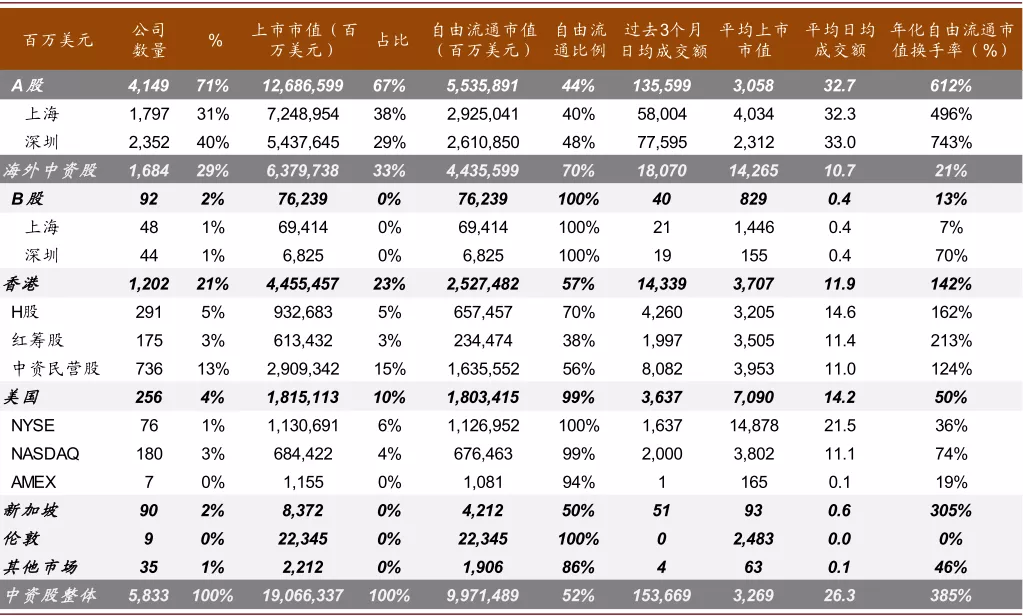

图表: 中资股的分布情况

资料来源:Bloomberg,Wind,中金公司研究部

沿着哪些思路布局港股?

我们认为,在当前时点,港股布局可以从以下四条思路展开:

1)优质互联网及科技新经济龙头公司;

2)两地上市但港股大幅折价、估值偏低、基本面稳健或改善的公司;

3)A股相对稀缺或在港股具备特色的独特公司;

4)近期受事件影响而估值较低的龙头蓝筹公司。

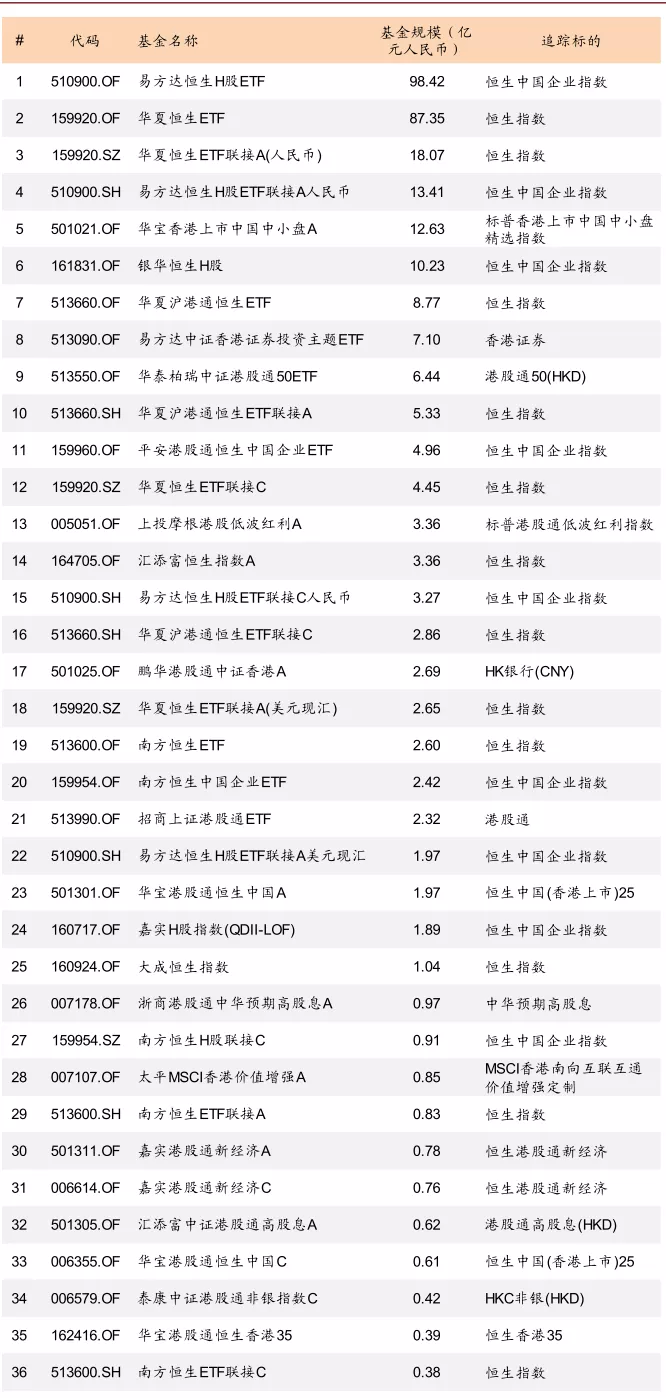

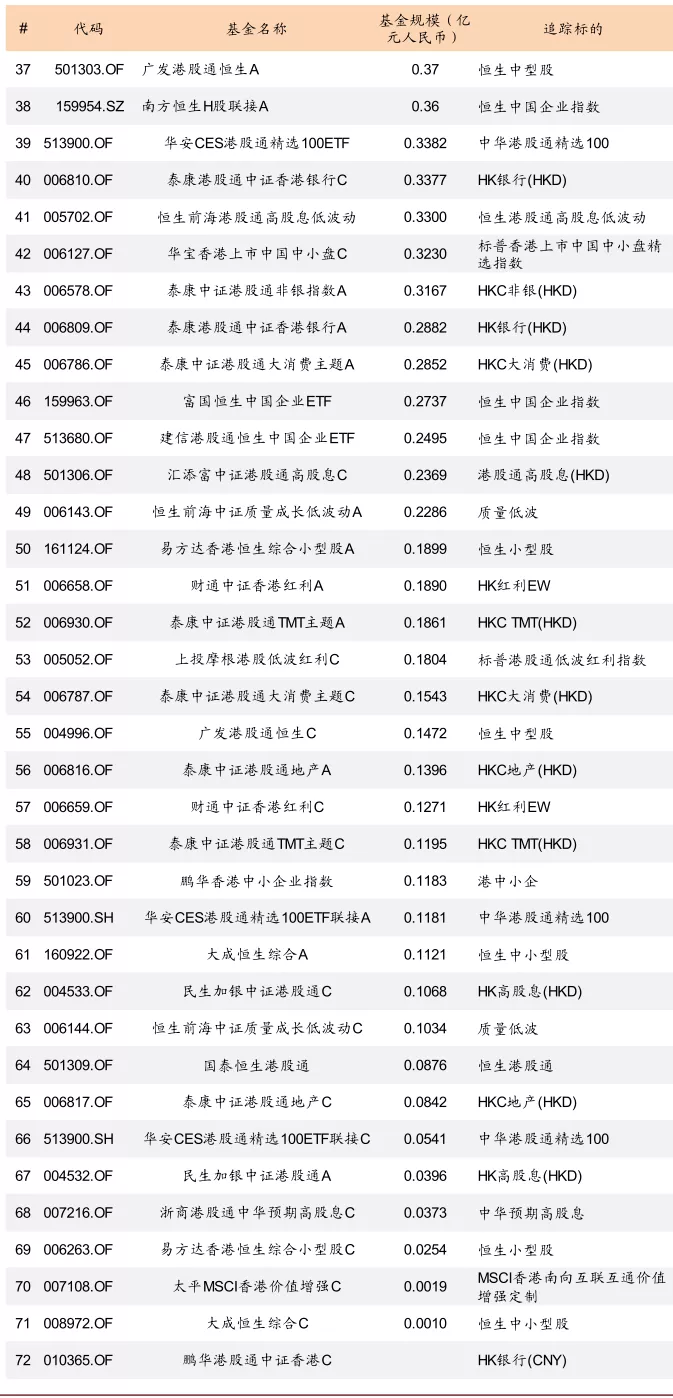

此外,我们还在下图中筛选了大陆可投资港股的ETF产品列表,供投资者参考。

图表:大陆可投资港股的ETF及指数基金产品列表

资料来源:Bloomberg,Wind,中金公司研究部;数据截止至2021年1月19日

图表:南下资金年初以来买入卖出最多的50支个股

资料来源:Wind,中金公司研究部;数据截止至2021年1月18日

投资港股需要关注哪些问题?

由于在投资者结构、流动性和市场制度等方面存在明显差异,因此大陆资金在南下是也需要注意和防范以下一些问题:

1) 规避成交不活活跃的小市值公司以防范流动性冲击。港股市场的成交活跃度远低于A股,日均成交在1000~2000亿港币左右,因此市值过小流动性较差的个股可能会存在流动性折价甚至冲击。

2) 灵活的融资融券制度、做空机制带来股价波动。卖空交易是港股市场较为常见的行为和交易策略,特别是对于估值较高的个股而言。通常而言,较低的卖空成交占比往往表明市场情绪处于相对亢奋状态,反之亦然。可以通过个股的卖空交易、以及空头仓位的变化进行监测。

3) 灵活的再融资制度带来的潜在供给压力。相比A股市场,港股的再融资制度也更为灵活,一定比例新股配售和供股都无需股东大会授权,而老股配售对一般股东而言更是没有明显约束。

4) 对海外环境更为敏感。港股投资者结构仍以外资主导,因此海外资金流向,外围政治和政策不确定性、美债利率走势对于港股影响的敏感度更高。

图表: 港股市场的日均成交额远低于A股

资料来源:Wind, Bloomberg,中金公司研究部

图表: 大部分的流动性集中于头部公司

资料来源:Wind, Bloomberg,中金公司研究部

图表: 较低的卖空成交占比往往表明市场情绪处于相对亢奋状态,反之亦然

资料来源:Wind, Bloomberg,中金公司研究部

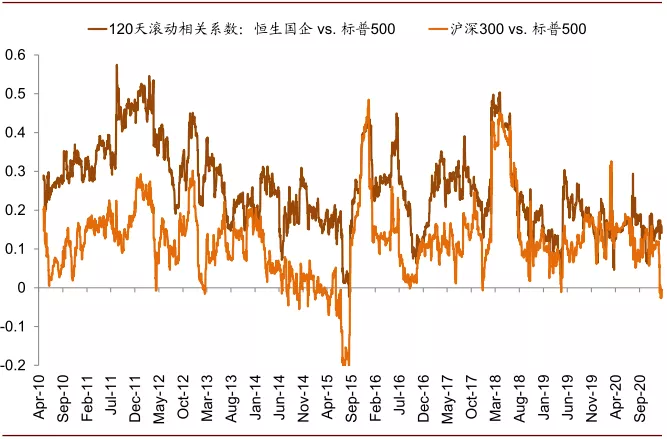

图表: 海外市场与港股的相关性比A股相对更高,表明港股受海外市场影响更大

资料来源:Wind, Bloomberg,中金公司研究部

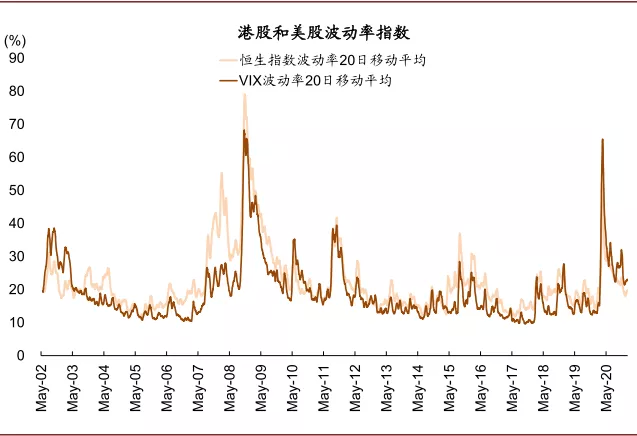

图表: 美国波动VIX与港股市场高度相关

资料来源:Bloomberg,中金公司研究部

图表: 美债利率 vs. 港股市场表现

资料来源:Bloomberg,中金公司研究部

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP