拜登上任初期将如何践行财政承诺?

本文来自 微信公众号“李超宏观研究与资产配置”。

内容摘要

>> 报告导读/核心观点

拜登上任初期的工作重心仍在内政而非外交,中国暂非核心议题;刺激方案通过财政调解立法、基建2021年暂不发力仍是可能性最高的政策组合。

>> 拜登上任初期的工作重心仍在内政而非外交,中国暂非核心议题

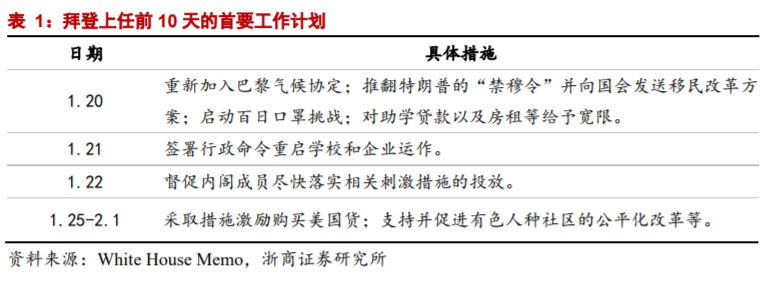

拜登任期前10天的工作重心将围绕大流行,经济,环境和种族平等四个方面开展。一是首日重返巴黎气候协定并推翻“禁穆令”。二是首日落实助学贷款递延、住房驱逐延期等措施。三是次日签署命令推动学校复学以及企业复工;落实财政刺激投放。四是签署命令激励购买美国本土货物;对有色人种社区进行改革。拜登还计划在2月公布《重建美好复苏计划》基建方案。整体来看传达讯息如下:一是根据历史经验,总统任前宣言具备一定兑现度,但是兑现时间往往不及预期。二是拜登上任初期的工作重心仍以内政为主,中国暂非核心议题。

>> 拜登近日发布的1.9万亿美元《美国救援计划》最终落地规模仍有不确定性

一是对符合条件的居民一次性发放1400美元,叠加此前600美元可能使Q1居民可支配收入同比增速上至20%。二是将此前方案中每周额外的失业金由300美元提升至400美元,并将期限延长至9月末。三是向州政府拨款3500亿美元。四是投入700亿美元用于病毒防治。该项方案最终实际落地规模仍存不确定性。

>> 财政调解可帮助民主党立法但仍面临严格的条件限制

民主党在立法过程中绕过参议院冗长辩论的方式有三种:一是以60票直接终结辩论环节,本方案涉及地方政府救援等两党核心分歧领域,争取10位共和党议员支持的难度较大。二是动用核选项(Nuclear Option,是参议院议事规则中废除冗长辩论的政策工具)废除立法领域的冗长辩论规则,预计不会轻易使用。三是财政调解,存在使用可能但限制条件诸多。首先原则上仅可每个财年使用一次。其次使用该项工具的法案内容必须与联邦收支与财政限额挂钩,当前部分措施存在被剔除可能。最后仅可用于联邦预算中的强制支出;《美国救援计划》原则上属于自主支出,将其归类为强制支出并通过财政调解立法可能存在争议。

>> 2021年美国的财政刺激节奏存在三种潜在组合

一是《美国救援计划》通过财政调解的方式推进,基建方案在2021年暂不实质推进,留待2022年以财政调解的形式立法并配合加税或赤字货币化等方式作为资金配合手段。二是《美国救援计划》通过局部措施的退让获取10位共和党议员的支持并通过常规手段立法,而后以财政调解的方式在2021年直接推进基建,美联储可能被迫继续践行MMT为债务买单。三是《美国救援计划》无法获得共和党的支持,民主党放弃立法并将2021年的财政调解用于基建。

>> 刺激方案动用财政调解立法、基建2021年暂不发力是可能性最高的场景

一是当前两党在州政府援助领域存在巨大分歧,预计较难妥协;该项措施又是民主党的核心诉求之一,在共和党较难让步而民主党又可能坚守的情况下,《美国救援计划》大概率需通过财政调解方能落地。虽然《美国救援计划》是否可用财政调解立法存在争议,但民主党可能凭借参议院的立法优势推翻争议。二是美国经济的当务之急是摆脱公共卫生事件困境,基建方案的紧迫程度相对较低,如果《美国救援计划》无法在参议院争取到多数支持,民主党有较大可能将2021年的调解份额用于该项立法而非基建;拜登可以在下一财年推进基建并将加税方案作为解决基建资金来源的重要方式。三是拜登自身的政策理念不主张过度推进赤字货币化,未来美国基建完全通过这一方式来解决的可能性较小,可能需由加税以及赤字货币化共同配合提供资金,以保障美国财政运行的长期可持续性。

该种场景下,整体难改美国通胀节奏,不影响我们前期对再通胀交易节奏的判断。但短期刺激力度进一步加大将使美债收益率继续面临上行压力;美股可能因刺激力度增加上行;美元可能受制于政府债务和美联储资产规模的膨胀而下行。

美国印度基建落地共振带动商品价格上行;病毒变异导致疫苗失效

目 / 录

正 文

拜登上任初期的工作重心仍在内政而非外交

一是拜登承诺将在上任首日便重返巴黎气候协定,此外还将推翻特朗普的“禁穆令”并推行移民改革方案。经济方面,拜登承诺将在上任首日落实助学贷款递延、住房驱逐延期(因无法缴纳房贷)等民生措施,多数措施均为此前9000亿美元财政刺激方案《2021年合并拨款法案》中的政策措施。

二是拜登承诺将在上任次日签署行政命令推动学校复学以及企业复工;在上任第三日督促内阁成员尽快落实此前财政刺激方案中相关措施的投放。美国当前公共卫生事件面临严重的复发,拜登希望在加强财政救助的同时尽可能保障社会经济秩序的恢复。

三是此后一周拜登可能还将签署行政命令激励购买美国本土生产的货物,加速美国制造业复苏;同时还将对部分有色人种的社区进行改革,避免种族歧视。

整体来看,我们认为拜登上任前10天的工作重点传达出的讯息如下:一是根据历史经验,总统任前宣言具备一定的兑现度,但是兑现的时间往往不及预期。以特朗普为例,特朗普正式就职前也曾对其上任首日的工作作出诸多承诺,虽然最终兑现度较高,但实际兑现时间仍耗时较久,对于其提出的诸多措施,分别耗时4天(美国退出CPTPP)、9天(行政官员的道德承诺)、11天(减少行政审批并控制监管成本)、68天(提高能源独立性和促进经济增长)、89天(购买美国货以及本土雇佣计划)和112天(加强网络安全并改良相关设施)方才完成。换言之,参照历史先例,拜登工作规划的核心在于向市场传达其工作理念的核心,可能并非其实际的执行时间表(重返巴黎协定、废除禁穆令等部分措施除外)。其中,相关财政刺激的投放可能在2月实际执行落地,二是拜登上任初期的工作重心仍以内政为主,部分外交工作也以关系修复为主要目的,中国暂非核心议题;中美关系在拜登上任初期(尤其是百日内)可能面临短暂缓和,但中长期博弈仍将持续。

拜登的《美国救援计划》将如何推进?

> 方案将大规模强化刺激力度并抬升赤字,但最终落地仍有不确定性

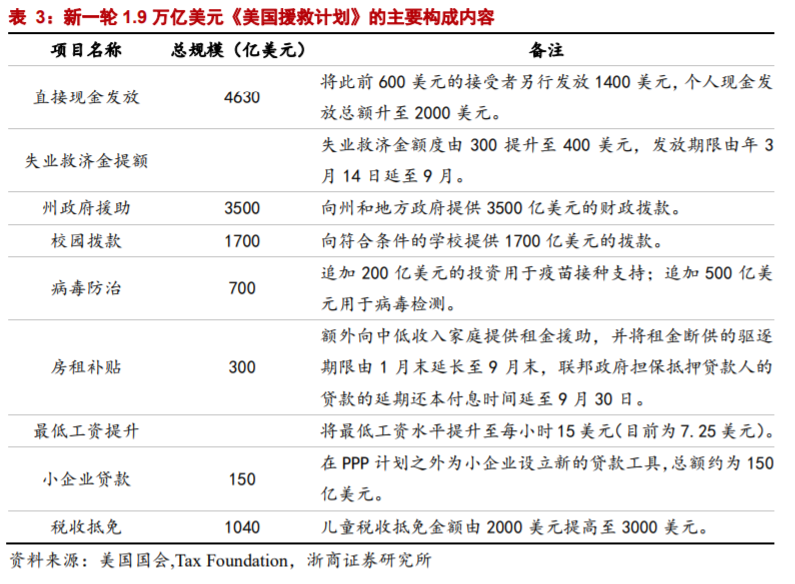

拜登于近日发布总规模约1.9万亿美元的《美国救援计划》,在此前《2021年合并拨款法案》中9000亿美元的刺激规模之上进一步增加经济援助力度,但方案仍未最终立法,最终刺激强度仍存在不确定性。当前公布方案的部分核心措施如下:

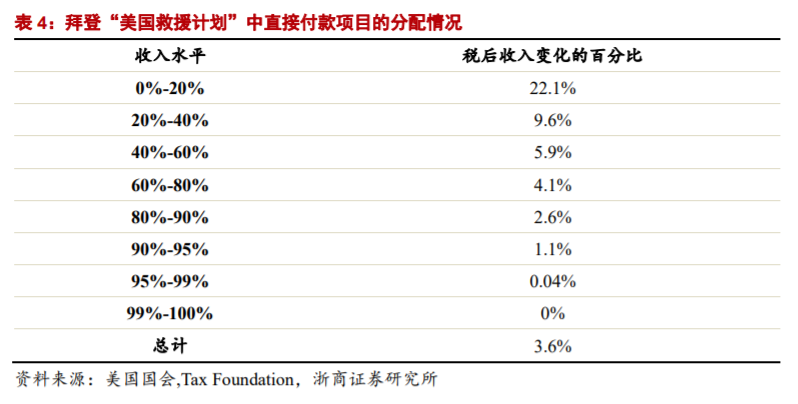

一是对符合条件的居民一次性发放1400美元的现金,叠加此前9000亿方案中发放的600美元,现金整体补贴力度将达到2000美元,符合此前市场预期。根据美国税务协会的估计,该项支出总额可能接近4630亿美元,可以将美国居民整体税后收入提高约3.6%;根据美国联邦预算委员会估计,刺激方案可能使得1季度居民可支配收入的同比增速上至20%-23%。如果考虑产出增加的额外影响,则收入增长可能超过25%。

二是将此前9000亿方案中每周额外发放的失业救济金由300美元提升至400美元,并将此前3月14日的到期期限延长至9月末。

三是将向州和地方政府提供3500亿美元的财政拨款,但当前该款项在各州之间的分配规模暂未确定。

四是进一步投入700亿美元用于病毒防治,美国近期疫苗接种速度有所提升但整体仍落后于预期进度,预计拜登上任后将以政府拨款为抓手进一步推进疫苗注射。

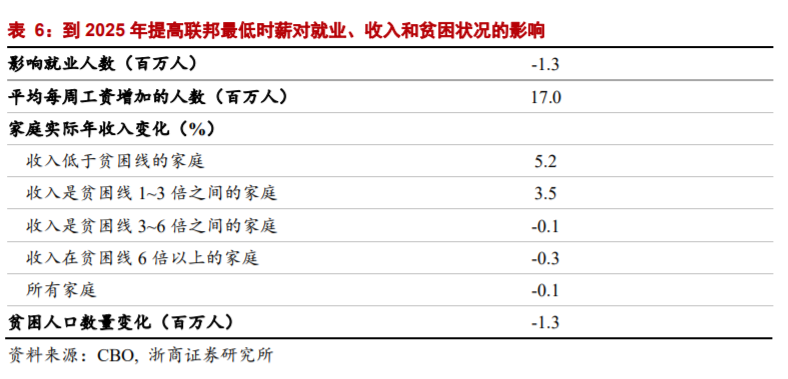

五是将联邦最低收入水平提高至15美元/小时,当前联邦法律规定的最低收入水平为7.25美元/小时。根据国会办公室测算,底薪调整的政策是一柄双刃剑。一方面,提高后将使得1700万美国工人的工资水平增加;另一方面,企业用工成本提高后可能会开展裁员,将使得130万工人失业。但整体来看该项调整有助于缩小贫富差距,如果该项政策持续至2025年,将使得美国所有家庭的收入水平下降0.1%,但可以使美国年收入在贫困线以下的人口减少约130万。该项政策在推行过程中也可能遭到共和党人的反对,主要原因在于共和党的支持者中小企业偏多,底薪调整会增加大量企业主的人力成本。

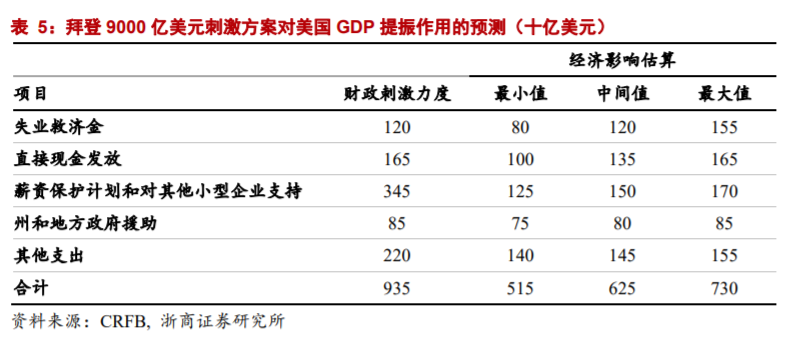

9000亿美元的财政刺激方案生效后,美国联邦预算委员会预计2021年的赤字总额将达到2.3万亿美元,此外还可能将2021年美国GDP额外提升6250亿美元(估计范围中值)。如果进一步叠加1.9万亿美元的财政刺激,则2021年美国赤字规模可能上至3万亿美元以上,对GDP的提升作用也将进一步放大,但该项方案的最终落地规模仍然存在不确定性。

> 财政调解可帮助民主党立法但仍面临严格的条件限制

民主党当前在立法过程中可能遭遇参议院议事规则中的冗长辩论环节(Filibuster)阻碍,绕过辩论的主要方式有以下三种:

一是以60票的票数直接终结辩论环节,当前民主党在参议院的席位数量仅50席,无法满足票数要求;如欲达60票需另行争取共和党议员的支持,而本次追加方案中涉及地方政府救援、个人现金发放力度增加等两党分歧的核心领域,预计争取10位共和党议员支持的难度较大。

二是使用核选项(Nuclear Option)工具,该方法为一次性工具,一旦使用将废除立法领域的冗长辩论规则。该项工具的使用是双刃剑,民主党一旦使用,未来自身成为少数党后也无法利用该项工具制衡共和党的立法,预计不会轻易使用该方式。

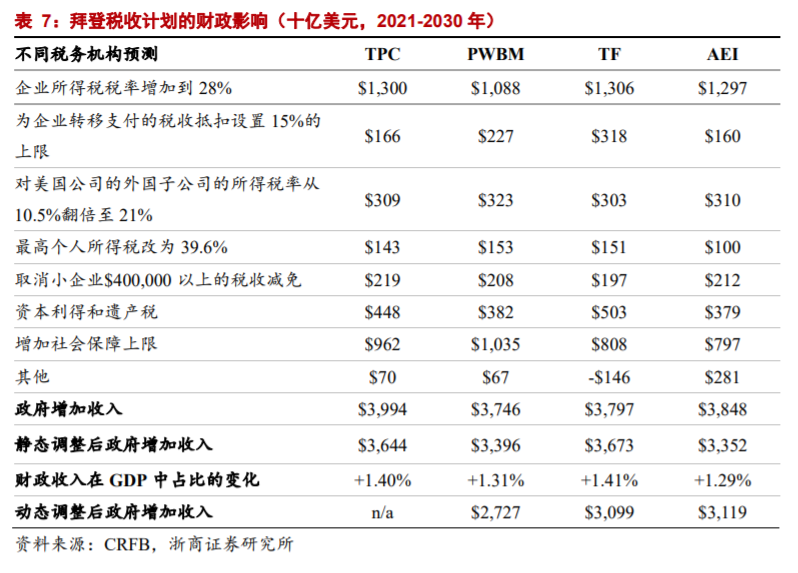

三是财政调解工具,使用后可在联邦财政赤字和债务上限相关的立法过程中直接绕过冗长辩论并将法案送入立法投票环节,1980年以来国会曾经以该种方式立法超过20部,诸如2020年奥巴马的平价医疗法案、2017年特朗普的减税法案都使用该种途径立法通过,但该种方式有多项使用条件。首先,该项工具原则上仅可在每个财年使用一次,一旦使用2021财年不得再在其他立法过程中使用该选项。其次,是使用该项工具的法案内容必须与联邦收支与财政限额挂钩,拜登《美国救援计划》中诸如直接现金发放、失业救济金、减税等均符合调节方案的使用条件;但提高联邦最低工资标准以及带薪假等问题是否符合调解程序的使用标准则存在不确定性,存在调解立法过程中被剔除的可能。最后,财政调解立法仅可用于与联邦预算中强制支出相关的部分;联邦预算共分为三种类型,分别为强制支出(法律规定的必要支出)、自主支出(通过拨款法案实施的政府支出,这项支出是财政政策的可选部分)以及债务利息;而拜登的《美国救援计划》原则上属于自主支出,如要将其归类为强制支出并以财政调解形式立法,可能在参议院仍需经历两党争议。

>2021年的财政刺激节奏存在三种潜在组合

场景一是1.9万亿美元的《美国救援计划》通过财政调解的方式推进,即便在强制支出和自主支出的归类领域上存在争议,民主党仍凭借参议院席位的多数优势立法通过。基建方案在2021年暂不实质推进,留待2022年以财政调解的形式立法并配合加税或赤字货币化等方式作为资金配合手段。

场景二是1.9万亿美元的《美国救援计划》通过局部措施的折中和退让争取10位共和党议员的支持并通过常规方式立法,而后以财政预算调解的方式在2021年直接推进基建。当前拜登希望优先通过谈判的方式落地财政刺激,意味着需要争取10位共和党议员的支持,从当前方案来看存在较高难度。场景二也可能是三种场景中刺激力度最大的一种,美联储可能被迫继续践行MMT为政府债务买单。

场景三是1.9万亿美元的《美国救援计划》无法获得共和党的支持,民主党放弃刺激立法并将2021年的财政调解份额用于基建方案。

> 刺激方案动用财政调解,基建2021年暂不发力是可能性最高的场景

一是虽然《美国救援计划》是否可以应用于财政调解立法存在争议,但民主党可能凭借参议院的立法优势推翻争议。

二是当前两党在州政府援助领域存在巨大分歧,预计较难出现妥协;而该项措施又是民主党的核心诉求之一,也是《美国救援计划》中用款规模位居前二的核心措施,在共和党较难让步而民主党又可能坚守该项措施的情况下,新一轮《美国救援计划》大概率需通过调解的方式方能落地。

三是美国经济的当务之急是摆脱公共卫生事件困境,基建方案的紧迫程度相对较低,如果《美国救援计划》无法在参议院争取到多数支持,民主党有较大可能将2021年的调解份额用于该项立法而非基建;拜登可以在下一财年推进基建并将加税方案作为解决基建资金来源的重要方式之一。

四是拜登自身的政策理念不主张过度推进赤字货币化,其曾在2020年民主党全国代表大会的政策纲领中提出“上任后将扭转美国当前经济过度金融化的局面”。虽然耶伦近日在国会提出“美国政府应该把握当前的低利率窗口加大财政筹资力度”,“研究增发美国50年国债”等鸽派言论,但仍然明确“必须让联邦预算处于可持续道路,长期的财政赤字路径值得担忧也必须解决”。在此背景下,我们认为未来美国基建完全通过赤字货币化来解决的可能性较小,可能需由加税以及赤字货币化共同配合提供资金,以保障美国财政运行的长期可持续性。根据此前已披露的基建和加税计划以及美国多家税务机构的测算均值,拜登此前的增税计划将在未来10年为美国政府增加约3.5万亿美元的财政收入来源,平均每年增收约3500亿美元,可以有效为此前公布的4年2万亿美元的基建方案提供财政支持;除此之外,政府和私人资本以外的资金缺口可能通过赤字货币化的形式进一步提供支持。

美国印度基建共振导致商品价格超预期;病毒变异导致疫苗失效。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP