上市险企12月保费数据点评:“车险综改”影响持续,“开门红”进入第二阶段

本文转自微信公众号“华创非银”。

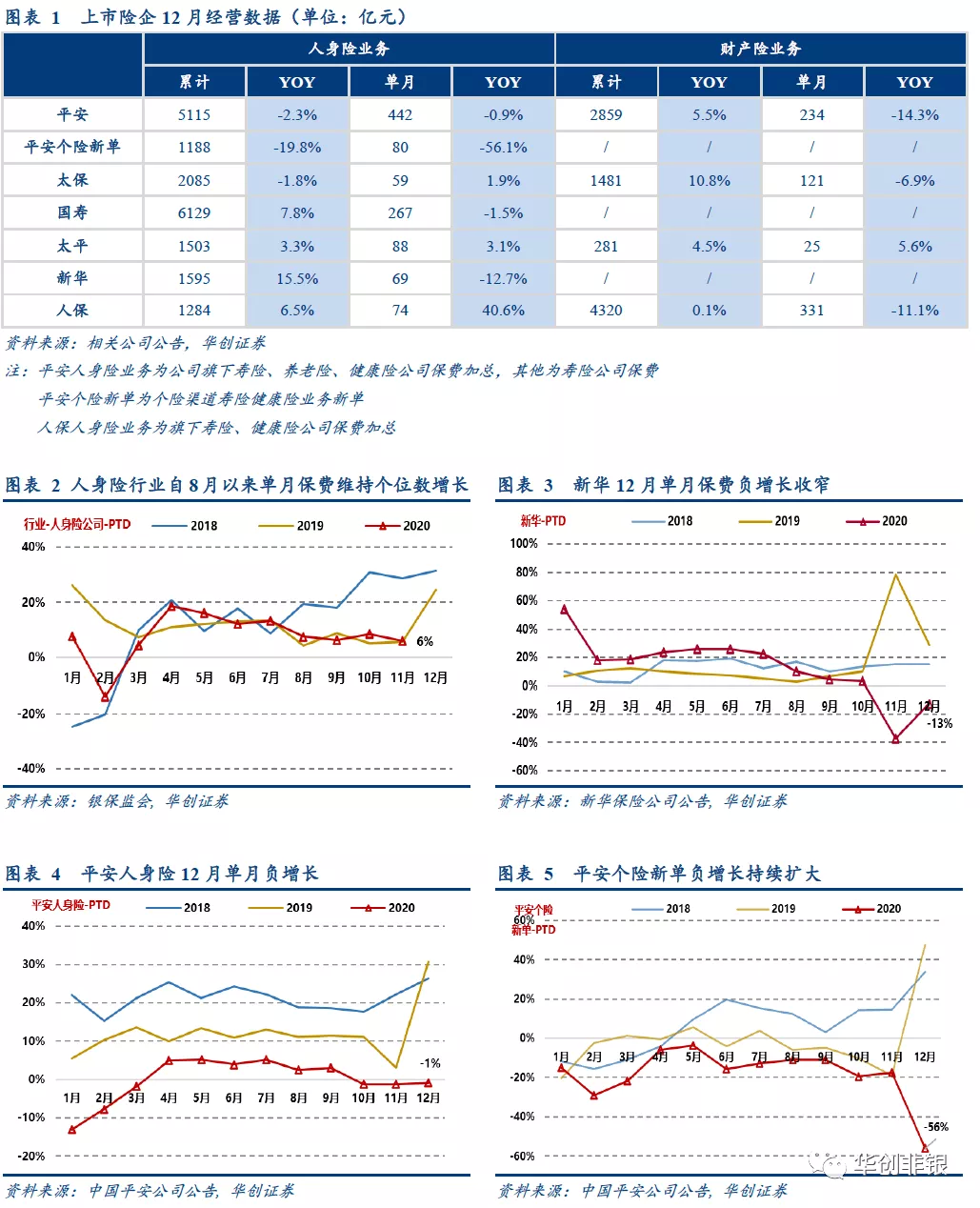

人身险业务:各险企保费收入分化,平安(02318)、太保(02601)全年整体保费负增长

人身险业务全年累计保费收入分化:

1)受疫情影响以策略打法影响,平安和太保新单保费受挫,全年个险新单及增速分为(1188亿元,-19.8%),太保(390亿元,-26.7%)。受新业务拖累,全年整体保费也出现负增长,累计保费及增速分别为;平安(5115亿元, -2.3%)和新华(01336)(2085亿元,-1.8%);

2)国寿(02628)和新华产品摆布和打法较为提前和基金,保费增长可观,全年累计保费和增速分为为:国寿(6129亿元,+7.8%),新华(1595亿元,+15.5%)。另外人保人身险业务和太平寿全年保费增速分别为:6.5%和2.8%,亦受新业务影响,低速增长。

除人保外,上市险企人身险业务12月保费收入均一定程度承压,主要原因为12月重点冲刺21年开门红业绩,业绩归属于21年1月。

平安受新单保费负增长拖累(12月单月同比-56.1%,前值-17.5%),12月单月整体保费442亿元,同比-0.9%;新华和国寿亦为负增长,保费和增速分别为:新华(69亿元,同比-1.5%)和国寿(267亿元,同比-12.7%);

太保和太平12月单月保费小幅增长,保费和增速分别为:太保(59亿元,同比+1.9%),太平(80亿元,+同比1.9%);人保12月人身险业绩可观,单月保费收入74亿元,同比增速达40.6%(前值+28.9%)。

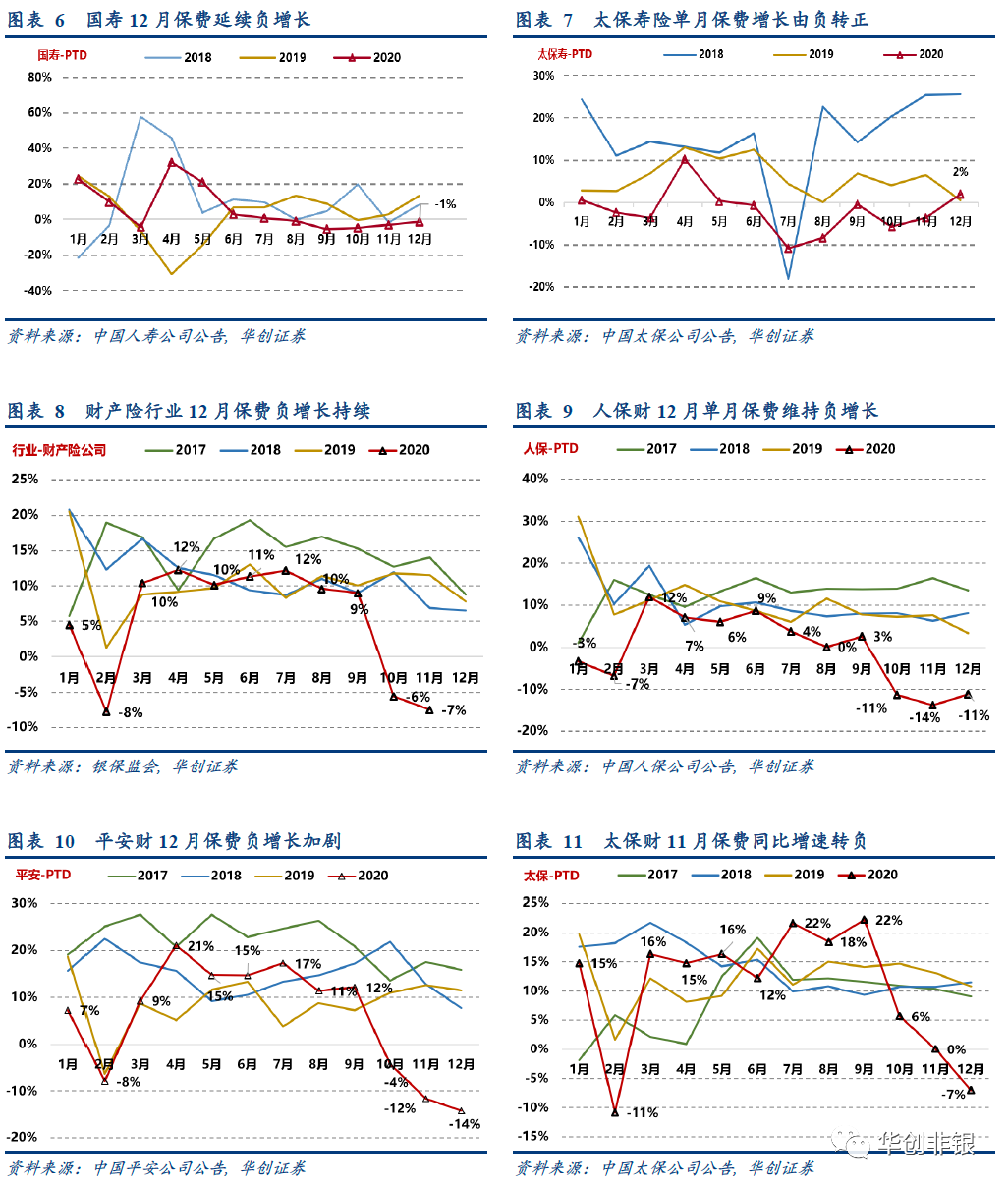

财产险业务:“车险综改”影响持续,整体保费承压

上市公司财产险业务全年累计保费均实现正增长:太保(+10.9%)>平安(5.5%)>太平(4.5%)>人保(+0.1%)。但受到车险综改“降费增保”效应持续影响叠加上年高基数,险企12月单月保费承压。

平安单月保费234亿元(同比-14.27%,前值-11.63%)、太保单月保费121亿元(同比-7.0%,前值+0.5%)、人保单月保费331亿元(同比-11.1%,前值-13.8%)。仅太平单月保费实现正增长(同比5.6%)。

“综改”实施以来,车险保费规模受改革直接冲击,平安财车险业务10-12月保费收入同比增速分别为-4.3%、-11.5%和-17.3%;人保财车险业务10-12月保费收入同比增速分别为-72.%、-11.7%和-10.7%。车险综改带来的影响预计仍会持续至明年,叠加市场费用竞争有恶化迹象,财产险综合成本率或将进一步上行。

2021“开门红”第一阶段结束,预计短储拉高Q1业绩。

目前,“开门红”各公司依靠短储年金销售拉动规模阶段已结束,在疫情背景下,高收入人群财富水平并未下降,流动性约束小的短期储蓄型产品需求仍然较强,预计开门红第一阶段各公司新业务都将实现较大的规模增长,尤其是业绩基数低的公司。但今年产品保障期进一步缩短,预计产品价值率将下行,在新单高增的基础下拉低NBV增速。

另外,疫情对于中等和低收入人群影响仍较大啊,长期产品需求预计在第一阶段后仍会受影响。临近2021年1月31日过渡期结束,新老重疾定义的产品将切换,目前各家公司销售策略大致为:1月重点借助新老重疾产品影响点,转向高价值的保障型健康险产品销售;2月春节期间相对淡季,主要是增员,3月过后开始新一轮健康险和中期年金的销售。

投资建议:我们认为从季度维度来看,保险股逻辑仍然顺畅,确定的业绩叠加产品摆布优化,人力活力质量提升改善,当前各家公司PEV(2020E)估值为:1.16x(平安)、1.03x(国寿)、0.83x(太保)、0.71x(新华),估值仍处中低位,还有修复提升空间。继续推荐:中国平安和中国太保。

风险提示:年报及一季报业绩不及预期、疫情反复、权益市场动荡、长端利率持续下行

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP