1月大类资产配置:股债汇及大宗商品该如何选择?

本文来自微信号“雪涛宏观笔记”,作者:天风宏观宋雪涛。

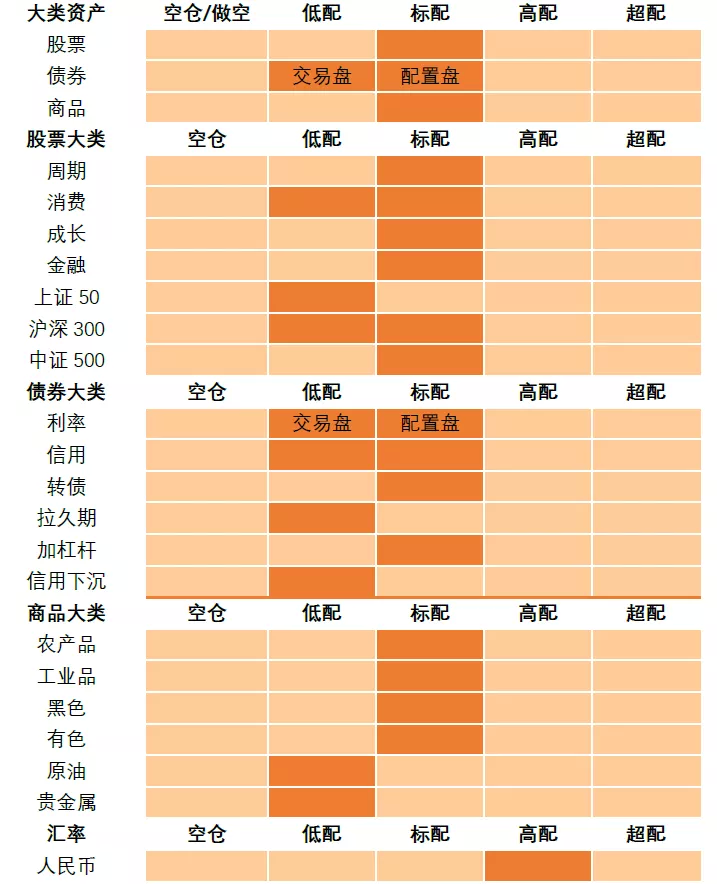

权益:继续标配,下调大盘股仓位;标配中证500,标配或低配沪深300,低配上证50;板块上标配周期、成长和金融(保险与银行),标配或低配消费。

债券:低配(交易盘)或标配(配置盘)利率债,标配或低配信用债(中高等级信用债),标配转债。

商品:标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

人民币汇率:高配做多人民币汇率的交易策略。

12月市场回顾

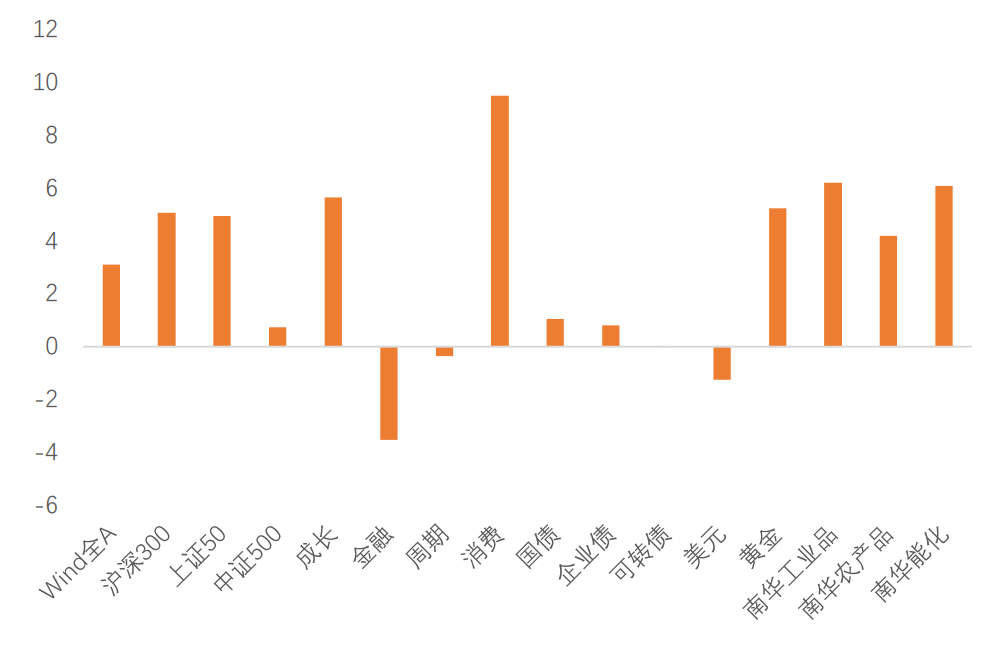

图1:12月各类资产收益率(%)

资料来源:Wind,天风证券研究所

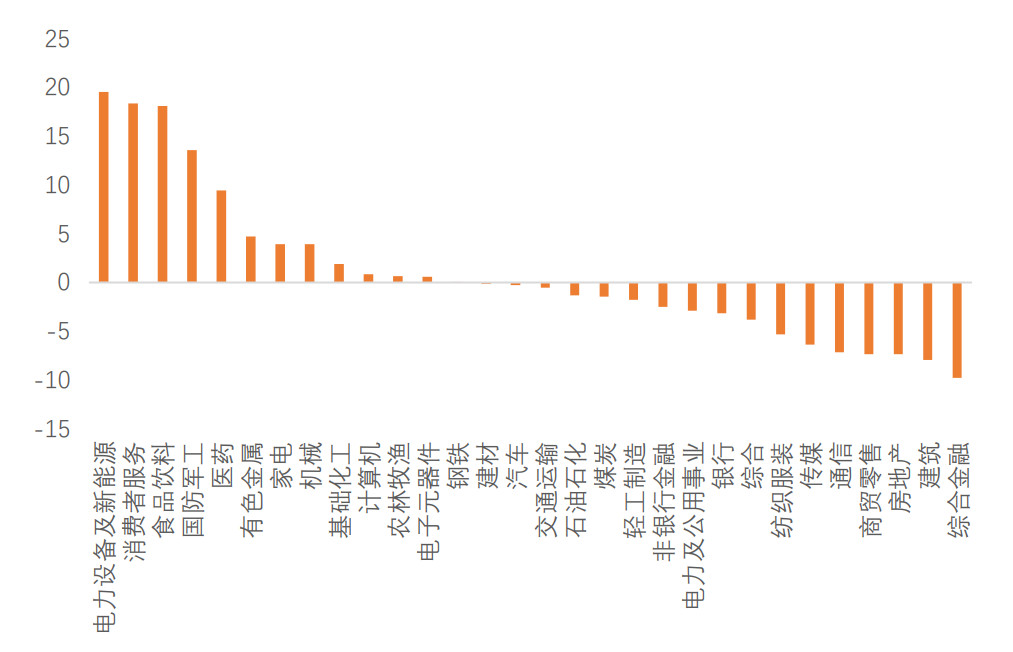

权益:自11月底开始,央行持续超额投放流动性,A股市场情绪持续升高,进入躁动模式。万得全A上涨3.11%,成交量继续回升。A股一级行业中,成长消费中的白马股表现抢眼:电力设备与新能源、消费者服务、食品饮料涨幅靠前;地产、建筑和综合金融等表现靠后。过去四个月我们持续建议【标配至高配】消费,消费者服务和食品饮料12月涨幅前三;我们持续建议【高配】周期,11月领涨,12月有色机械化工的表现靠前。

图2:12月A股行业收益率(%)

资料来源:Wind,天风证券研究所

债券市场:受益于流动性宽松,12月国债和信用债开始回暖,可转债指数维持震荡。

商品市场:12月商品市场表现火热,能化品、工业品、农产品指数都有不同程度的上涨。黄金价格小幅反弹,12月底来到1900美元/盎司附近。

外汇市场:12月美元指数继续走弱,人民币兑美元升值0.65%,人民币对其他主要货币维持震荡。

宏观环境与政策状态

2020年4季度GDP同比增速6.5%,环比增速超季节性,2021年1季度受疫情和极端天气的影响,经济环比可能出现超季节性回落。由于春节的假期效应对经济数据的影响较大,即使明年1季度经济出现环比回落,也难以确认高点是否已经出现。本轮经济复苏可能会出现两个环比拐点,分别是2020年4季度和明年2季度,随后面临下行压力。

2020年12月以来央行的MLF和逆回购超额投放让流动性环境恢复到了较宽松的水平,月底流动性溢价又降至27%分位。11-12月,存量社融增速连续回落,2019年以来的信用扩张进入回落阶段,叠加前期的信用违约事件,信用溢价连续两个月维持在较高位置。

整体而言,当前的经济增长和通胀状态处于复苏赶顶阶段,类似2013年上半年与2017年上半年;经济环比增速和通胀水平(PPI)预计在二季度先后见顶回落。中期的流动性环境仍然是紧平衡。

1月大类资产配置建议

图3:1月各类资产配置建议

资料来源:Wind,天风证券研究所

(1)权益:继续标配,下调大盘股仓位;标配中证500,标配或低配沪深300,低配上证50;板块上标配周期、成长和金融(保险与银行),标配或低配消费。

信用回落、经济上升的时期,市场往往表现为上行或震荡。大小盘和板块风格取决于盈利回升(受益于经济上行)和估值承压(受制于信用下行)的相互作用大小。目前本轮经济复苏处于赶顶阶段,盈利还有提升空间;信用回落处于斜率平缓的回落初期,估值压力有限。(详见《历史上信用回落、经济赶顶阶段的市场表现》)

Wind全A、中证500胜率从前期的高位开始回落,目前仍处在中高位置;上证50和沪深300的胜率已经逐渐回到中性附近。复苏中后段腰部公司的复苏弹性相对较大。中证500继续占优上证50与沪深300。但是信用收缩期,市场“以大为美”的偏好会有强化。

成长、周期、金融的胜率中性偏高,消费的胜率已经回到中性以下。1季度金融(保险、银行)绝对受益于经济复苏,相对受益于信用和流动性趋紧。2021年国内制造业投资加速恢复、海外财政刺激有望加码,顺周期(中游制造、上游原材料)行业的景气度依然有修复空间。成长的胜率中性,行业景气度处于中高水平,部分行业(如半导体、计算机通信和电子设备、仪器仪表等)仍有改善空间。

Wind全A、中证500的风险溢价处于28%和38%分位,估值【偏贵】;上证50、沪深300的风险溢价降至10%与21%,估值【较贵】。风格方面,周期、成长和金融估值中性,消费估值中性较贵。2020年12月至今,市场的短期情绪指数维持在较高位置。

配置策略:2021年Q1,仓位上继续标配,下调大盘股仓位;标配中证500,标配或低配沪深300,低配上证50;板块上标配周期、成长和金融(保险与银行),标配或低配消费。

行业视角:汽车制造和计算机通信电子设备连续4个月维持高景气,其他制造、电气机械和通用设备景气度在高位继续改善,橡胶塑料、仪器仪表、造纸及纸制品、非金属矿采选、运输设备和专用设备进入或接近高景气区间。消费类和周期中上游的大多行业绝对景气处在中低位置,其中前期复苏较慢的酒饮料精制茶、烟草制品、纺织服装库存见底回升,化学原料、化学纤维价格上涨明显,本期景气度均有改善。未来行业景气将延续错位修复,顺周期板块的上游原料、中游设备、下游可选消费和服务行业仍有较大复苏空间,而逆周期的基建、早周期的地产或出现景气度的回落。

(2)债券:低配(交易盘)或标配(配置盘)利率债、标配或低配信用债(中高等级信用债),标配转债。

央行公开市场超额投放让流动性环境恢复到了较宽松的水平。春节前降准的概率不大,预计会通过净投放MLF和逆回购来维持春节期间的流动性环境。

当前利率债的胜率依旧处于中低水平,未来一个季度的经济增长和通胀上升,利率债的趋势性机会尚未出现。

信用债的胜率处于较低水平,经济复苏但信用回落,信用债的行业分化加大。结构性机会可关注目前景气度环比改善斜率较大,后续还有改善空间的行业(橡胶塑料、仪器仪表、造纸及纸制品、非金属矿采选、运输设备和专用设备)。(详见《再看2020年行业景气轮动特征——11月行业景气度更新》)

风险溢价方面,期限利差快速上升到76%分位;信用溢价维持在80%分位左右;流动性溢价维持在中性偏低水平,流动性预期上升到较高水平。市场对短期与中期流动性预期存在分化,短期流动性维持偏松状态,中期货币政策回归常态化、流动性维持紧平衡的预期高度一致。利率债的短期拥挤度有所回暖,市场情绪正在修复。

配置策略:低配(交易盘)或标配(配置盘)利率债、标配或低配信用债(中高等级信用债),标配转债。

(3)商品:标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

供给不足和全球补库预期支撑了工业品的强势表现,但目前疫苗的接种进度和对疫苗安全性的担忧也在扰动工业品的价格。今年的拉尼娜极端天气给农产品的生产和运输带来影响,农产品季节性走强有望延续。年初信用温和回落对工业品和农产品的影响有限。工业品和农产品的胜率分别为54%和73%。赔率方面,农产品估值较贵(24%分位),工业品估值维持在很低的水平,能化品估值相对便宜(57%分位)。

黑色系方面,12月,主要工业行业生产活动环比转弱,建筑业施工进入淡季、强度回落,需求淡季的波动主要来自于资金面和市场情绪。螺纹钢产量回落,库存去化好于季节性,消费量环比明显回落,同比去年基本持平。热轧卷板产量微升,库存去化符合季节性,体现了消费量环比微升、同比回落,需求相对一般。

能化方面,随着疫苗开始在多个国家开始接种,12月ICE布油价格继续上涨5.8%,已经回到页岩油现金成本线上方。2021年二季度末,发达经济体疫苗接近广泛接种,消费服务业出现明显恢复,对原油的需求提升。同时OPEC+计划退出减产,留给美国页岩油企业整合和复工的时间较为充裕,预计后续页岩油供给恢复将制约油价的进一步上升。

贵金属方面,短期受制于大选后的风险偏好回升,黄金短期胜率一般。金油比和金铜比虽有小幅下降但依旧处在历史上的较高区间,黄金估值仍然不便宜。黄金期货非商业净多头持仓占比维持在较高位置,多头仍然坚守尚未解体。中期来看,结构性失业在疫后仍将持续,有规模的信用违约风险也有可能在流动性退潮之后开始显现(类似我国的永煤事件),实际利率处于较低水平,黄金中期维持高位震荡。

配置策略:标配工业品、标配农产品。具体品种上,标配黑色金属、有色金属,低配贵金属、能化品。

(4)人民币汇率:高配

在海外疫情得到控制、国内经济增速见顶之前,基本面的增速差将继续支撑人民币的升值。随着海外疫苗接种进度加快以及中国经济复苏接近顶点,人民币的升值动力逐渐减弱。

根据EPFR数据,截至12月海外资金持续净流入中国权益市场(包括H股和A股)与债券市场已经超过三个月。12月北向资金净流入超过570亿,与11月基本持平。资金流向在短期内对人民币币值继续利多。

本期人民币的胜率中性略偏高(55%),赔率处于较高位置,人民币的升值动力已经减弱,仍然具备一定的升值空间。同时,人民币的短期交易拥挤度也没有松动迹象,多头拥挤持续。

配置策略:高配做多人民币汇率的交易策略

扫码下载智通APP

扫码下载智通APP