生意佳、空间大、正起步 雾芯科技(RLX.US)“钱”途无量

本文来自微信公众号“海外消费研究”,作者:陈佳妮。

核心观点

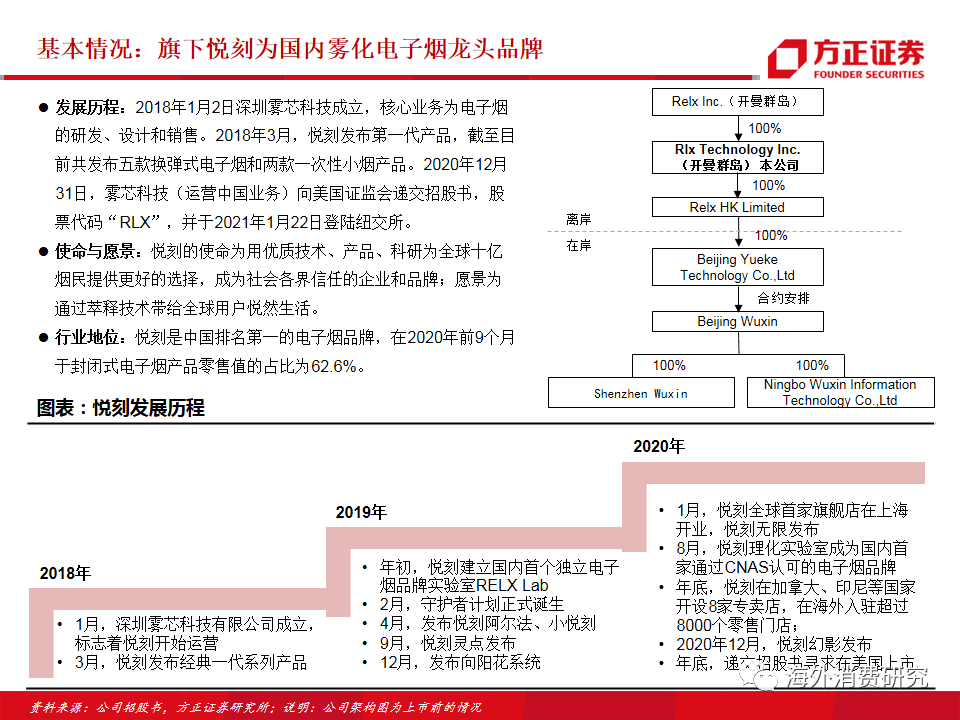

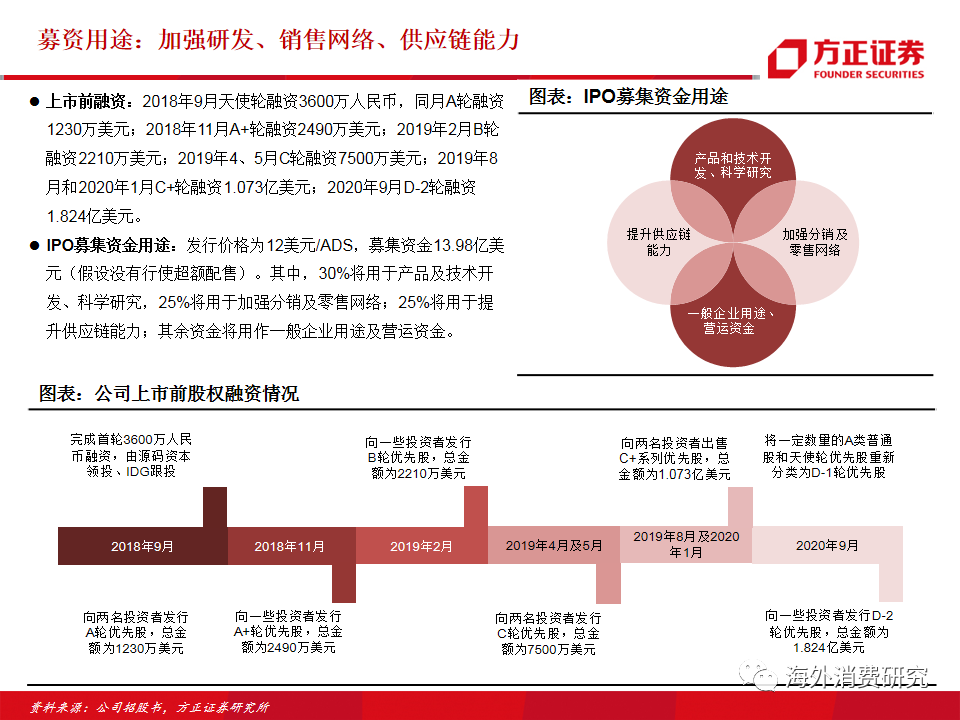

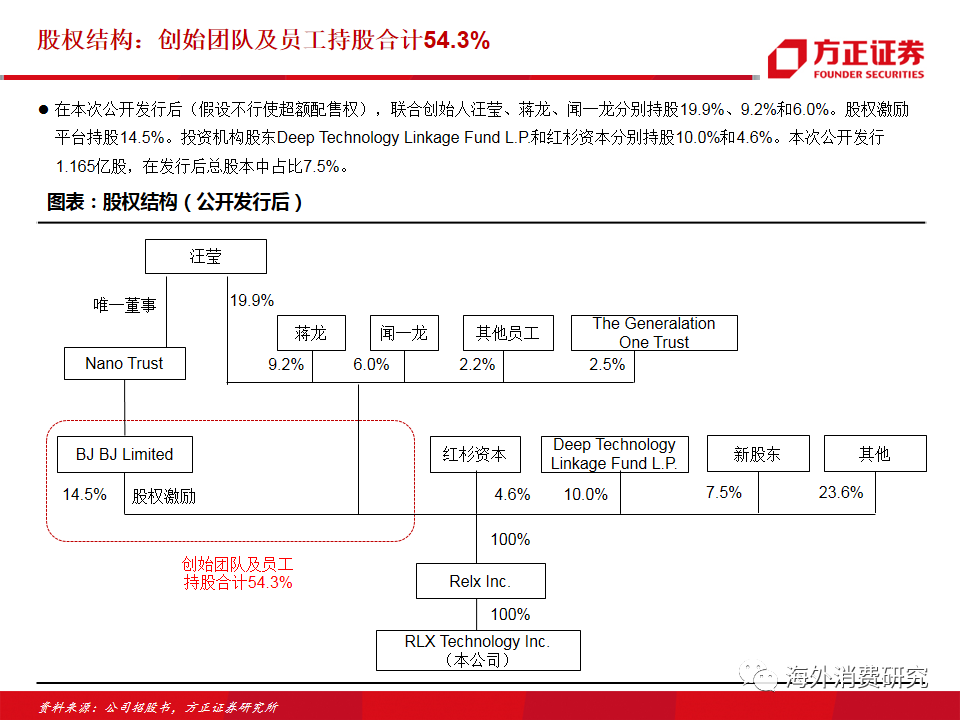

公司简介:雾芯科技(RLX.US)旗下的悦刻为国内雾化电子烟龙头品牌,拥有五代换弹式小烟和两款一次性小烟,在20年前9个月市占率达到62.6%。1月22日公司于纽交所上市,首次公开发行1.165亿股,发行价12美元/ADS,募资13.98亿美元,用于产品研发、渠道建设、提升供应链能力。公开发行后,创始团队及员工持股54.3%。

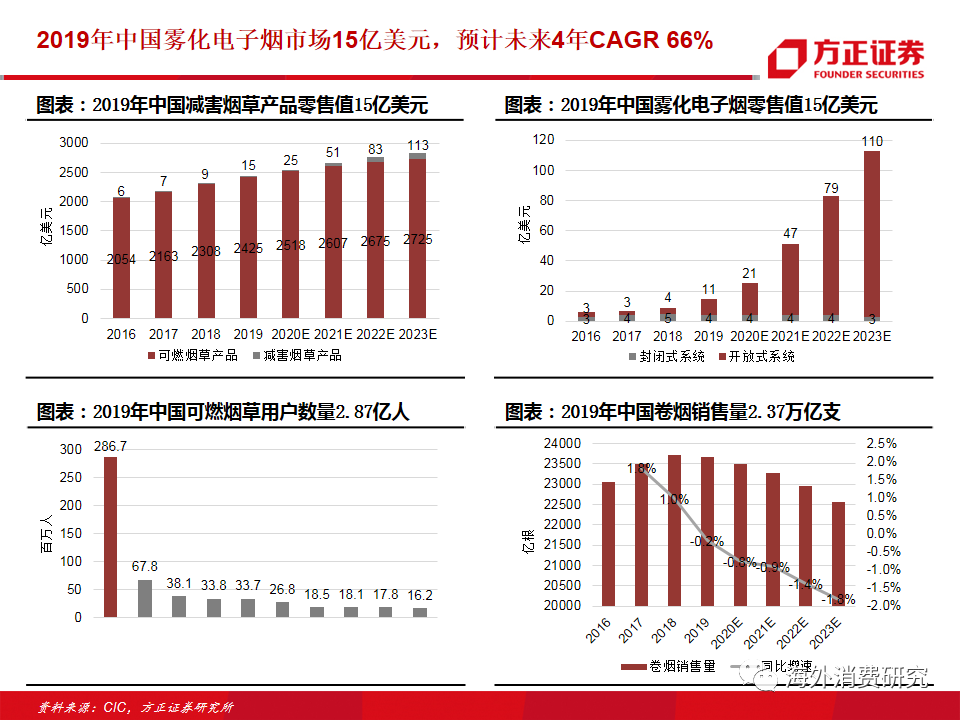

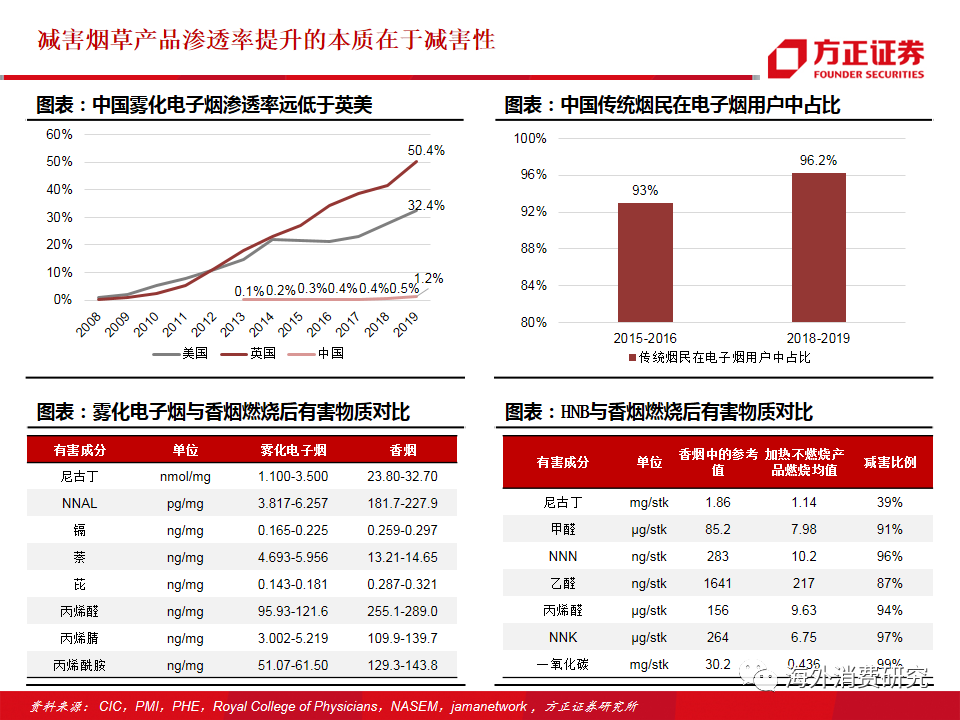

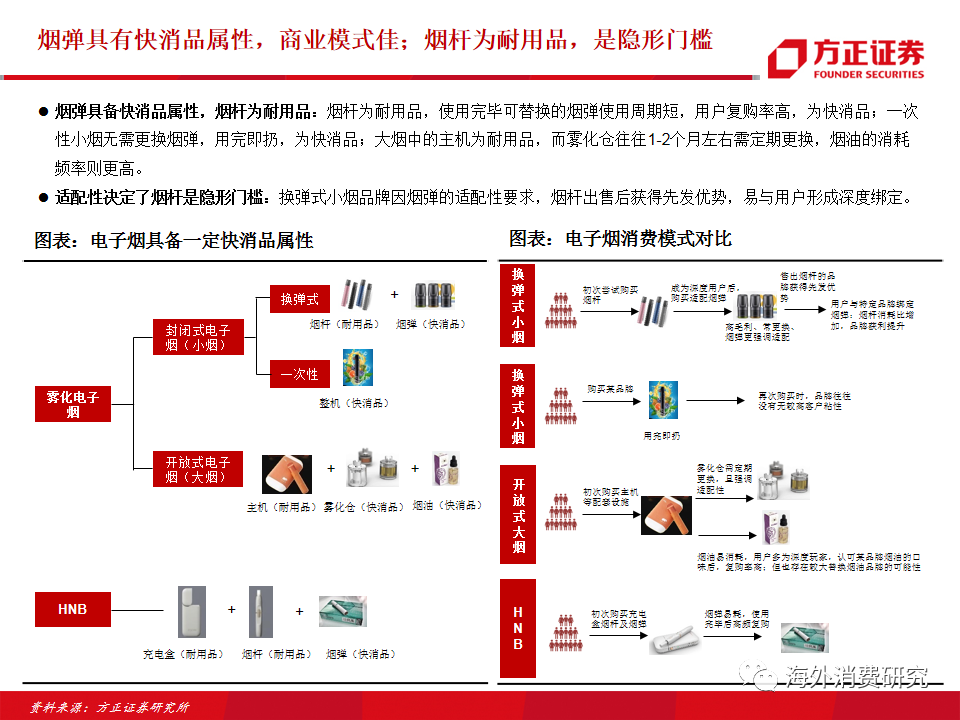

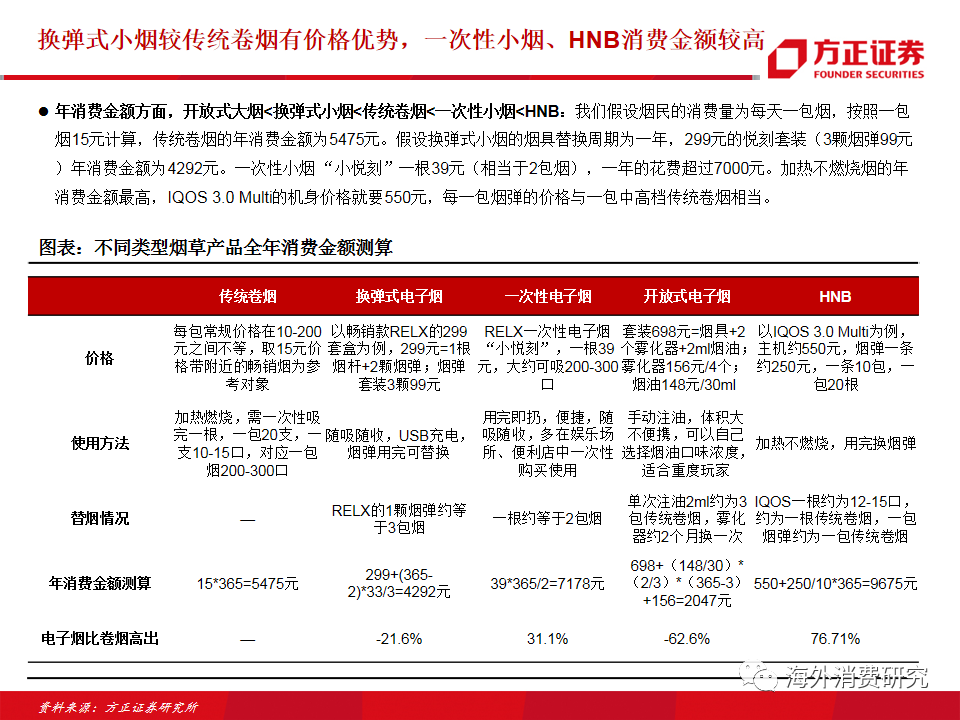

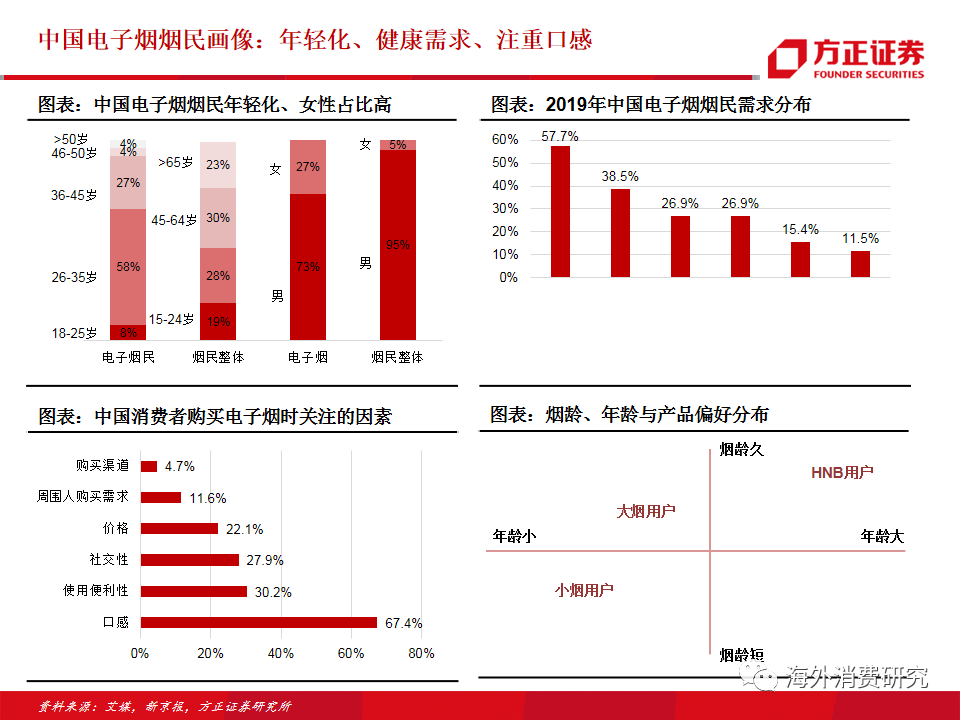

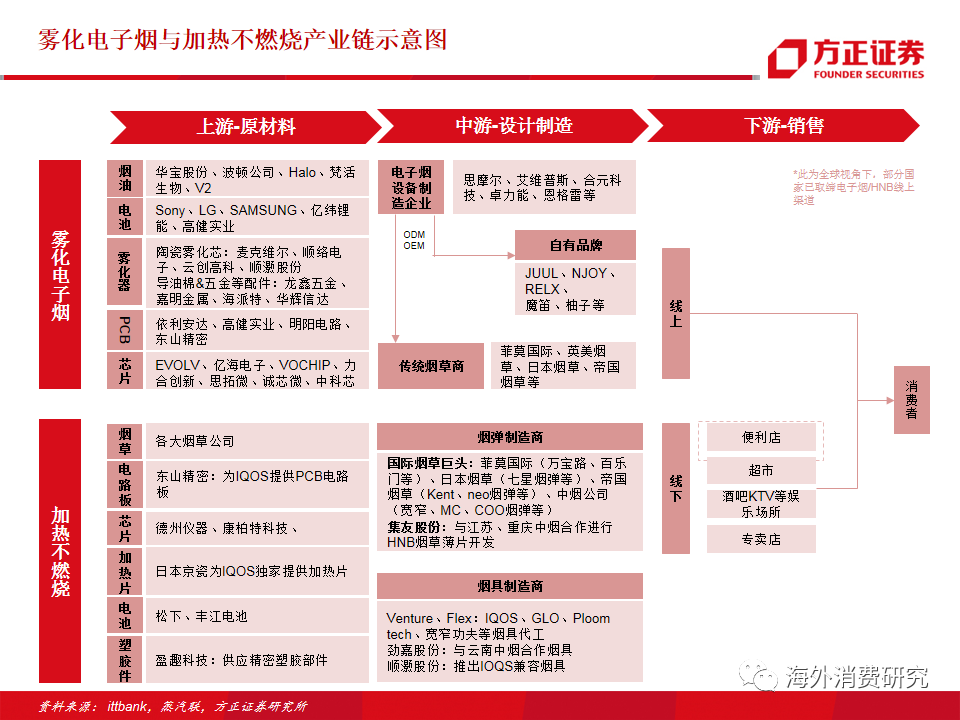

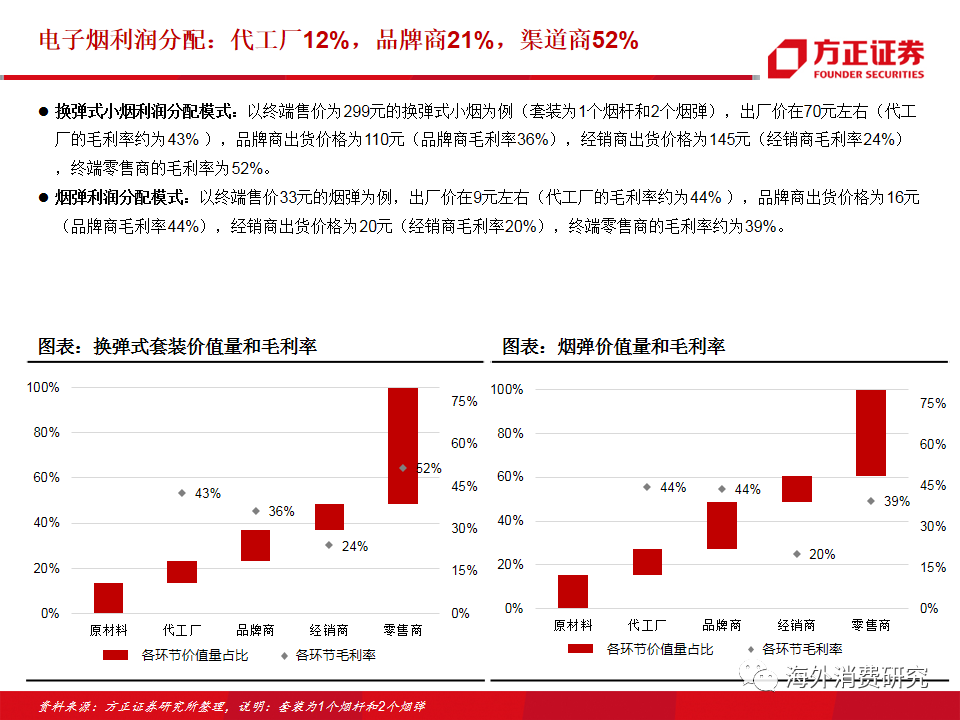

电子烟行业:19年中国雾化电子烟市场规模15亿美元,预计未来4年CAGR 66%,增长主要由渗透率提升所驱动。19年中国雾化电子烟渗透率仅为1.2%,远低于英美国家的32%和50%。渗透率提升的本质在于雾化电子烟的减害特征,主要转化年龄较轻、烟龄较短的新烟民。烟弹具有快消品属性,商业模式更佳,烟杆则是隐形门槛。代工厂、品牌商、经销商和零售商在烟弹价值链中占比分别为12%、21%、12%和40%。

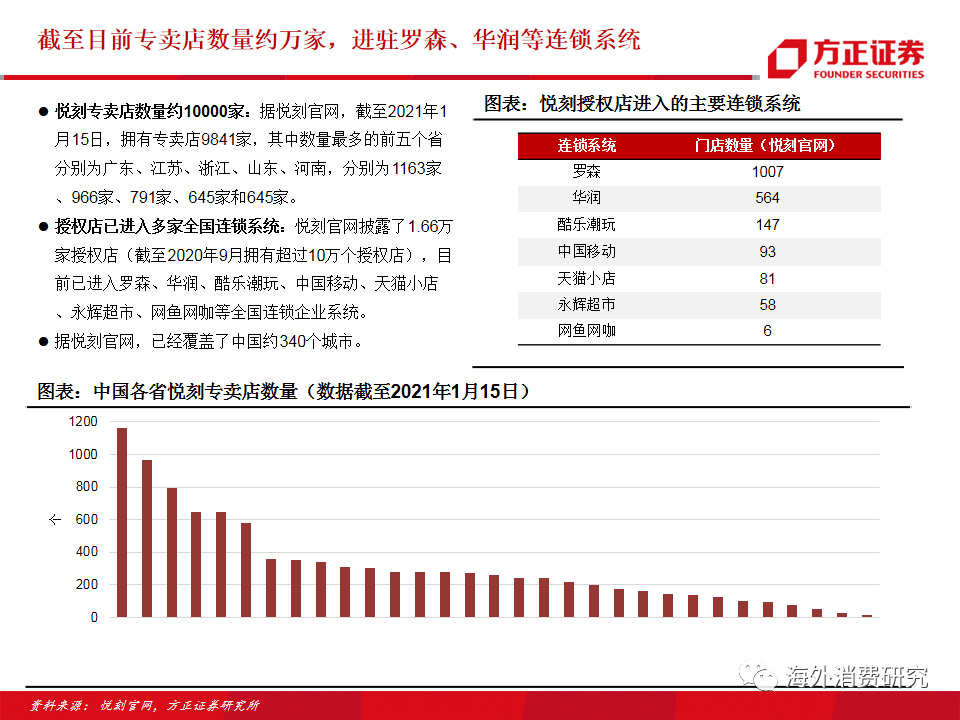

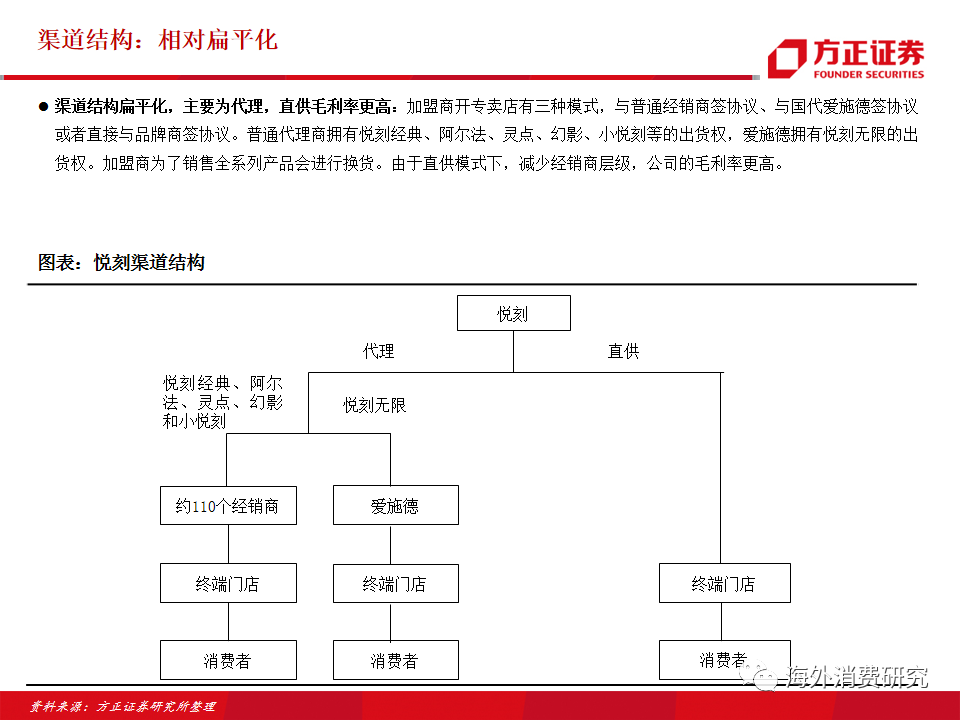

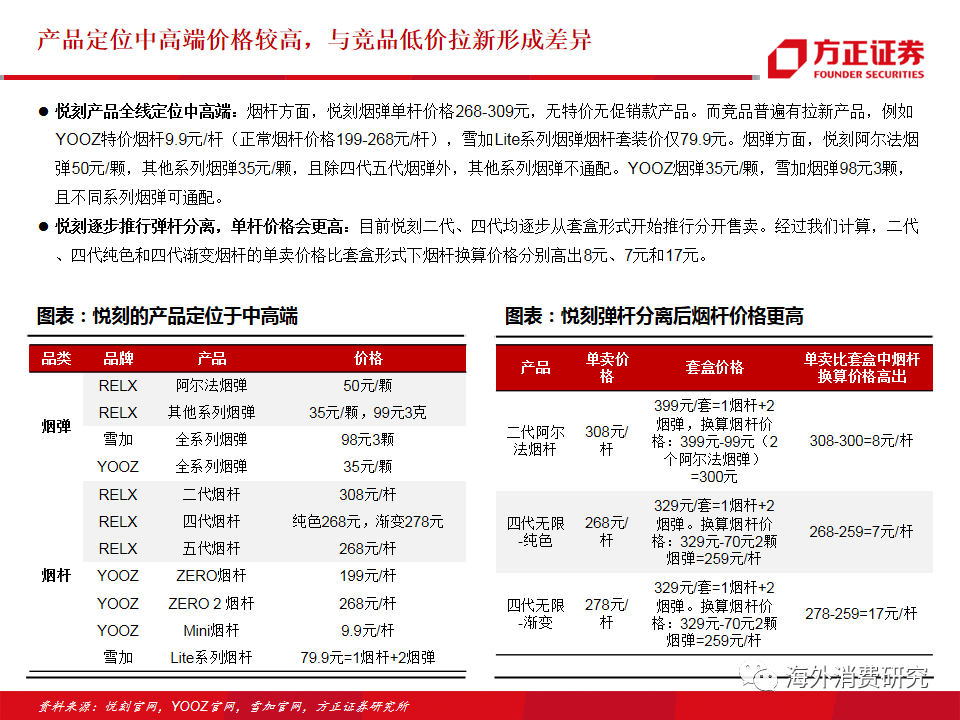

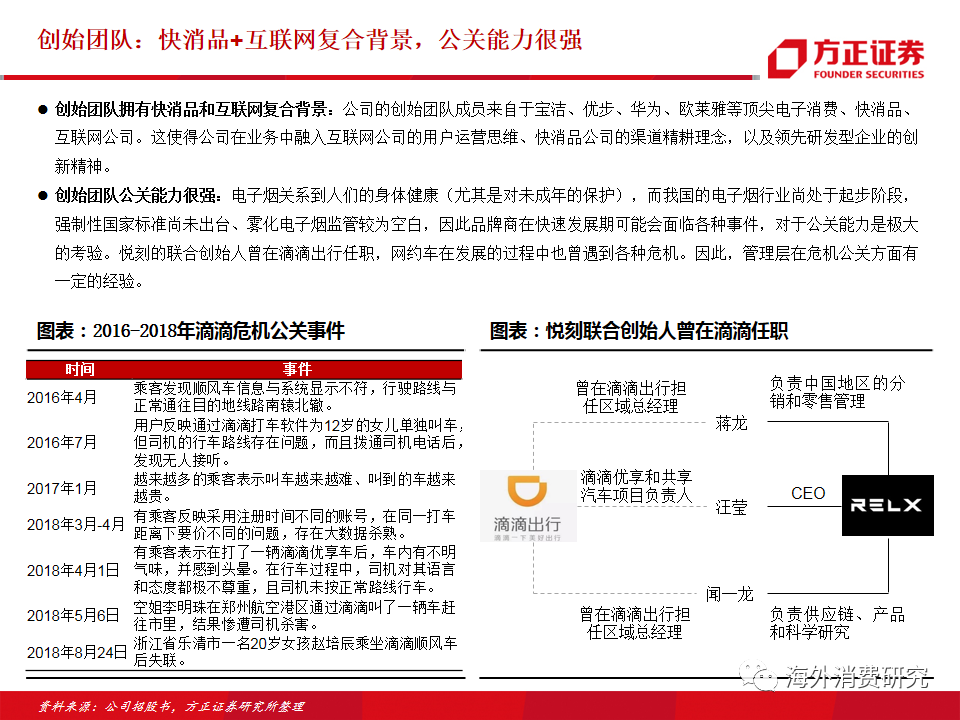

核心竞争力:20年9月底悦刻拥有110个经销商、5000个专卖店(目前已有约1万家)和10万个授权店。专卖店是唯一品牌露出和与用户互动的途径,授权店主要满足用户即时性消费需求,渠道数量远多于竞对使得悦刻在拉新和复购方面具有显著优势。同时,电子烟社交属性很强,悦刻高品牌认知度也有利于拉新。与竞对普遍推出低价引流产品不同,悦刻定价较高,主要面向中高端用户。产品方面,悦刻迭代、上新速度明显快于竞对,同时拥有较强的烟油调教和结构设计能力。此外,创始团队拥有快消品和互联网复合背景,曾经在滴滴出行任职,拥有一定的危机公关经验。

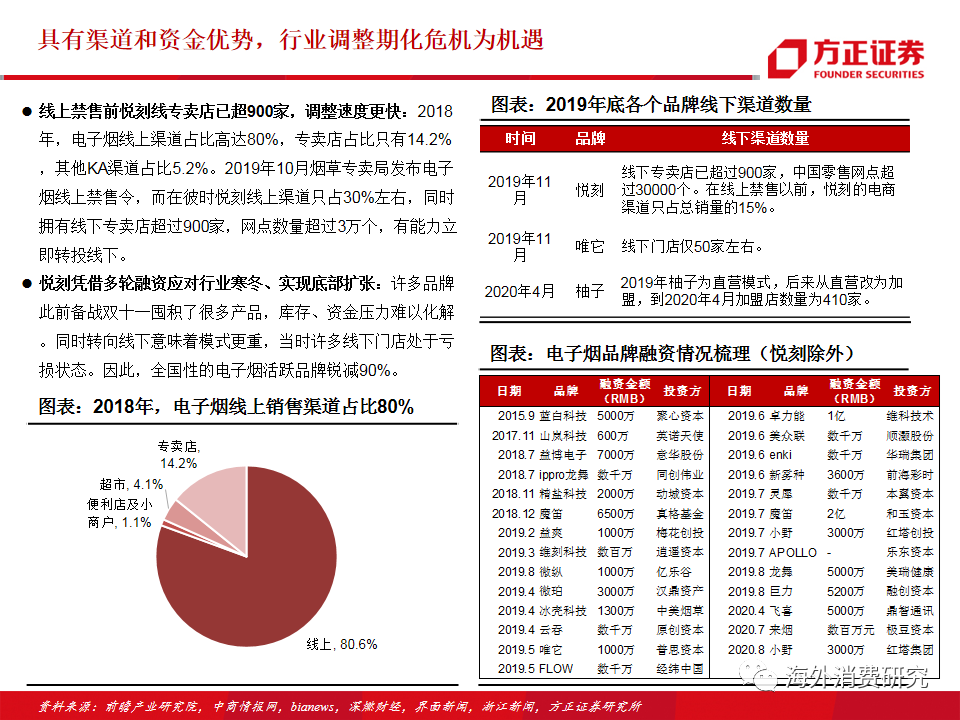

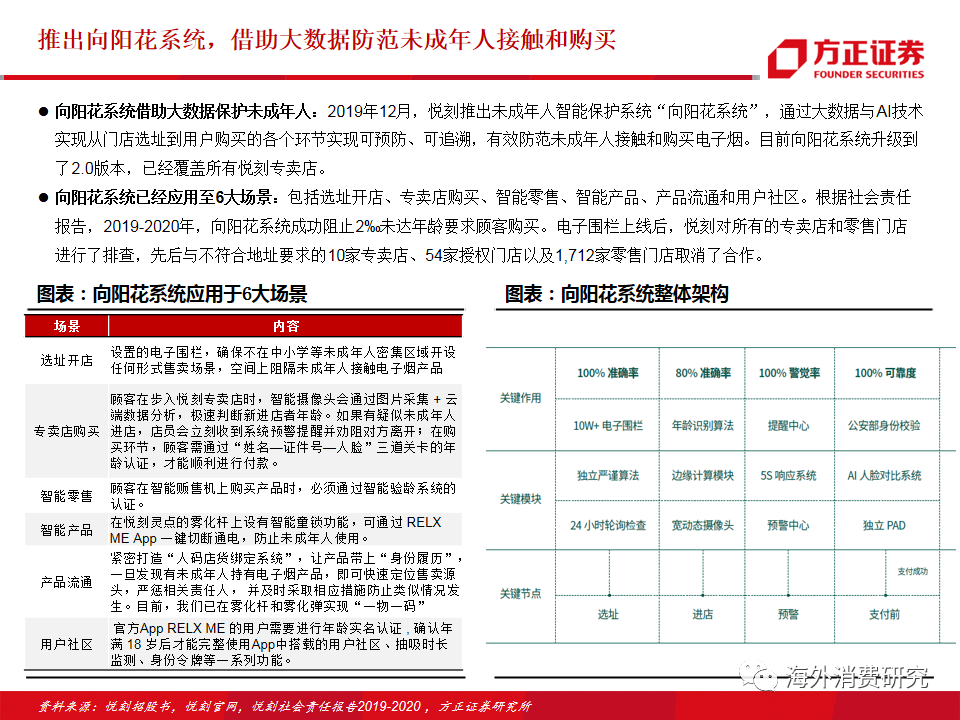

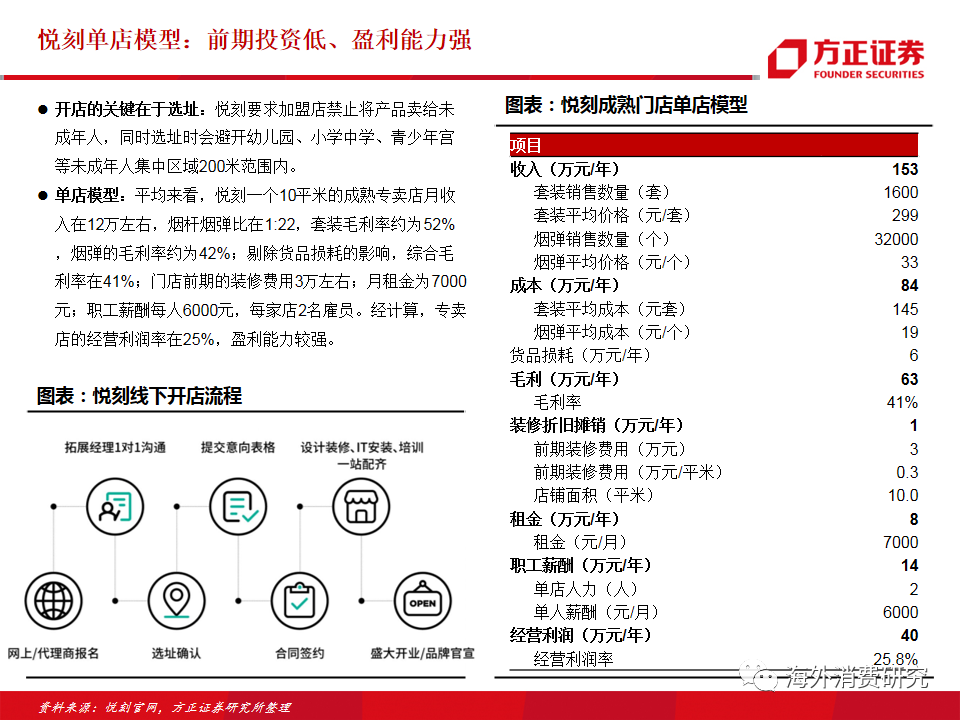

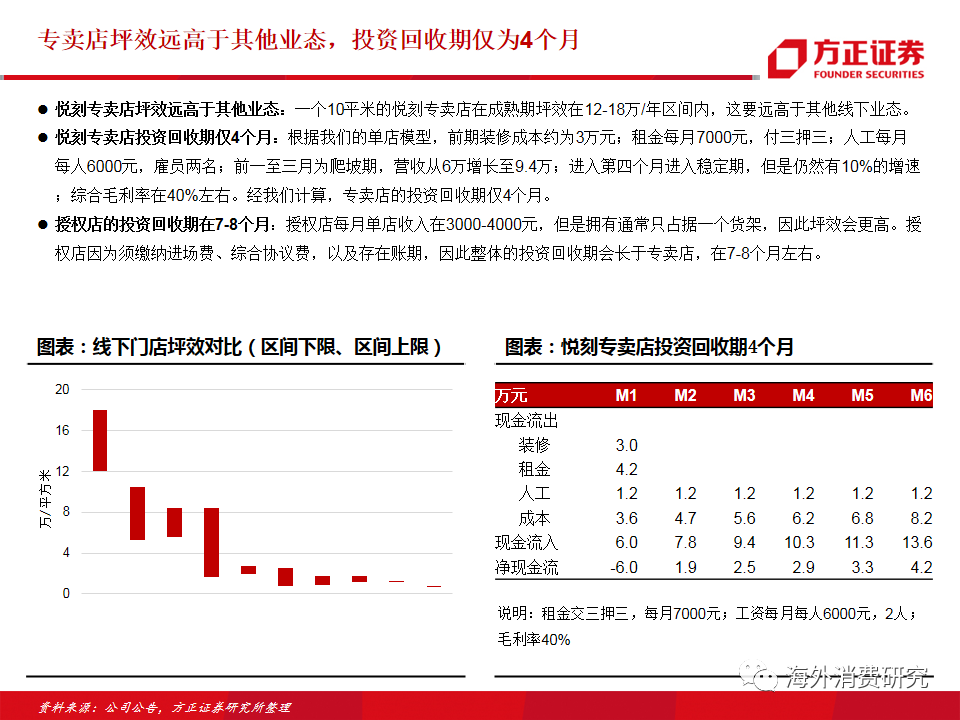

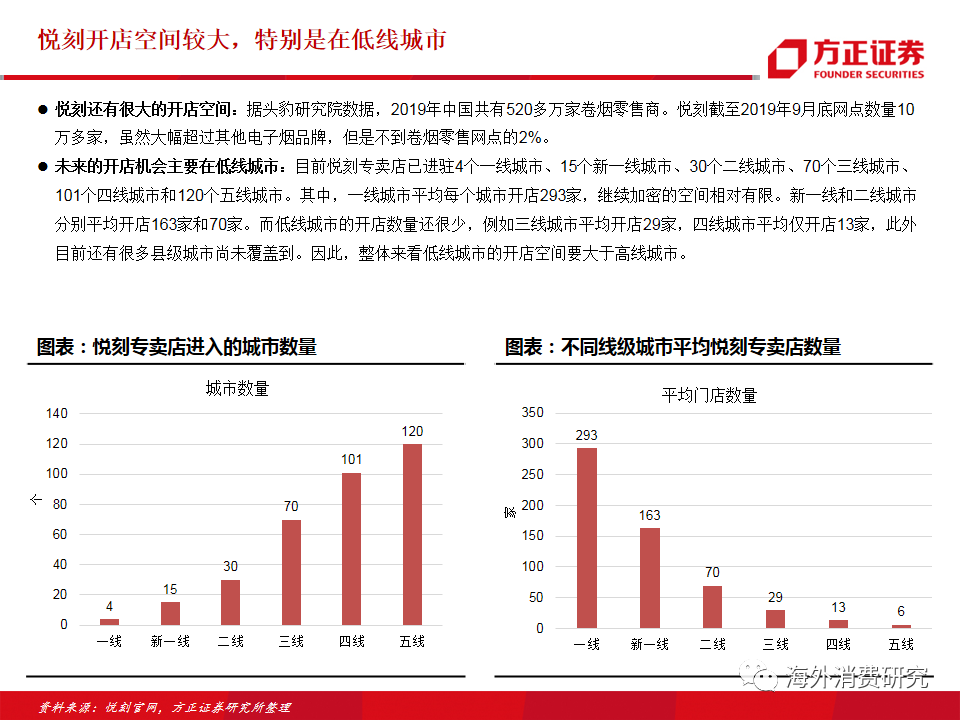

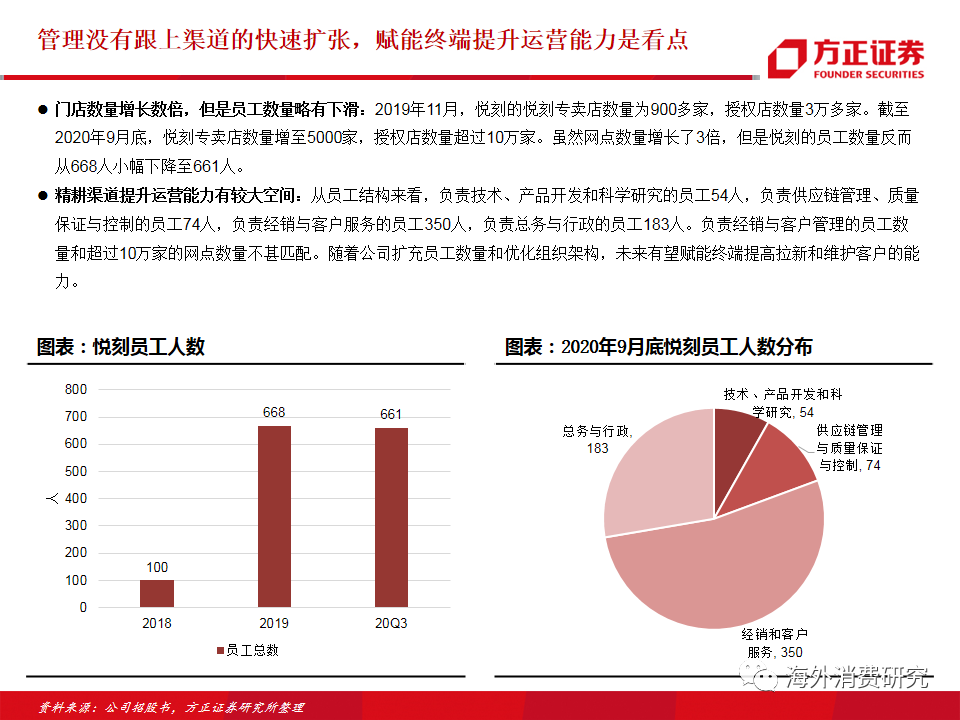

增长驱动力:悦刻注重对未成年人的保护,积极践行社会责任是增长的基础。悦刻专卖店前期投资额低、盈利能力强、投资回收期短,将驱动未来三年门店数量快速扩张。中国有500多万卷烟网点,悦刻的网点数量相比只有2%,未来有很大的开店空间,特别是在目前开店密度较低的三四线城市。20年悦刻网点数量增长三倍,但是组织架构和员工数量并没有跟上,未来提升运营能力、赋能终端将是一大看点。

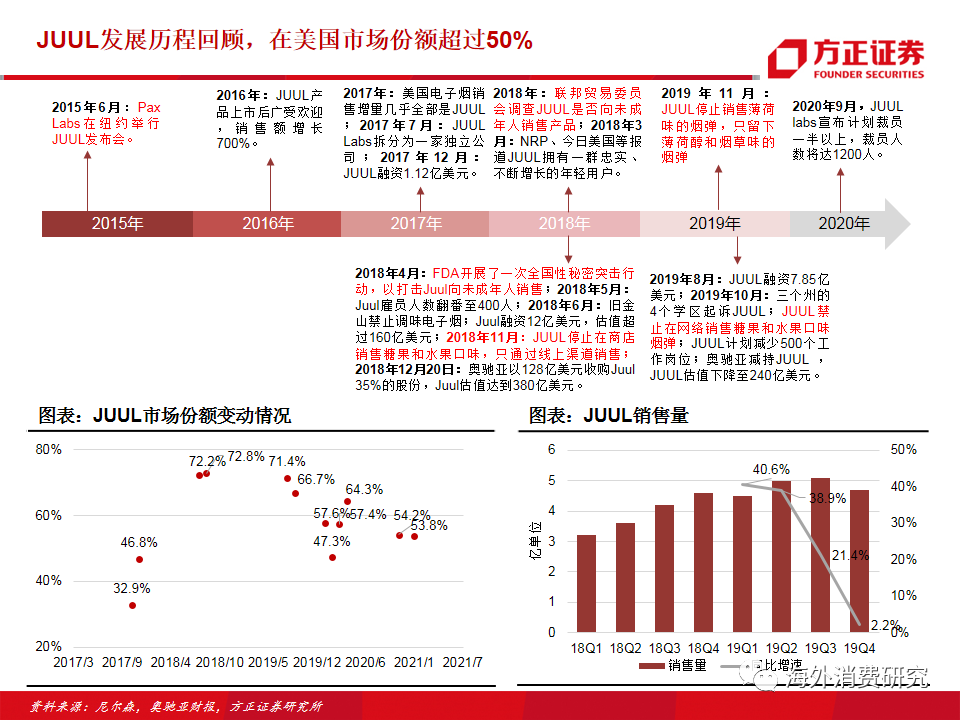

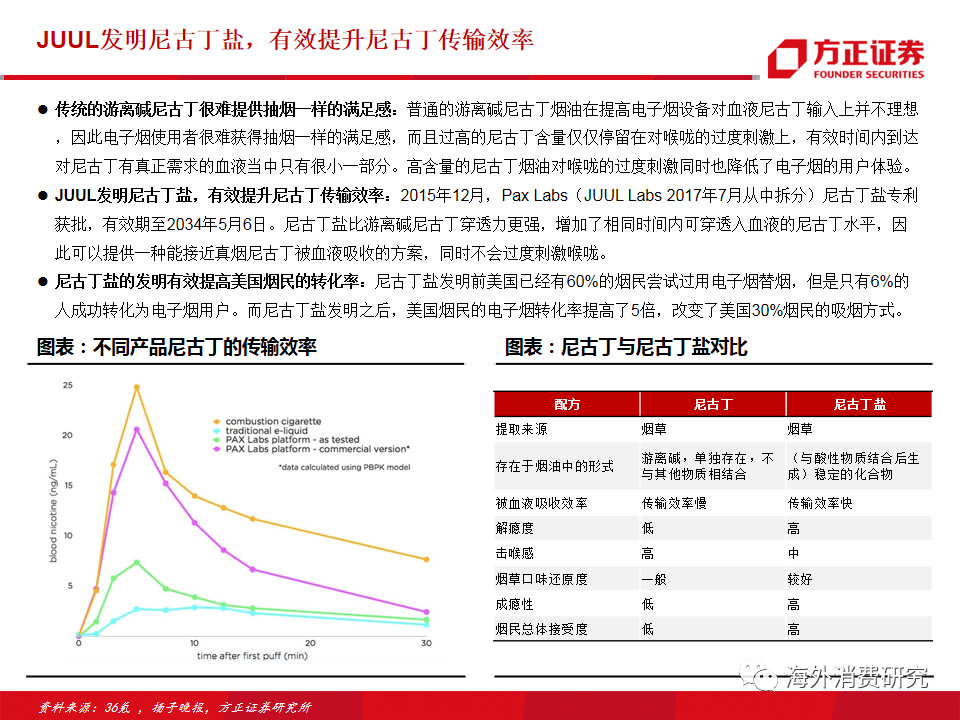

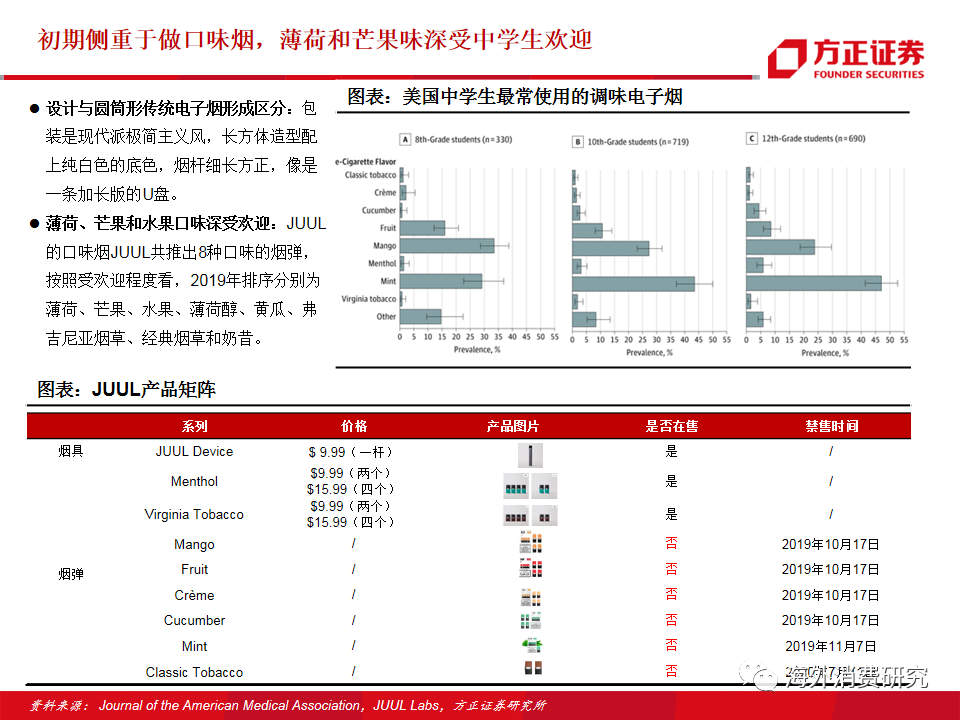

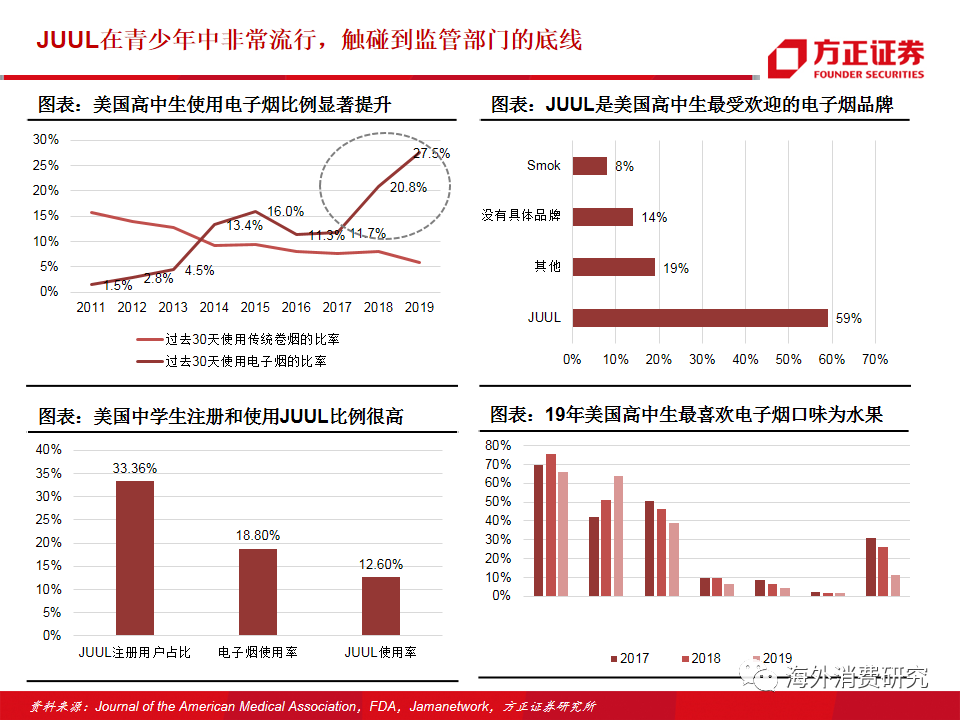

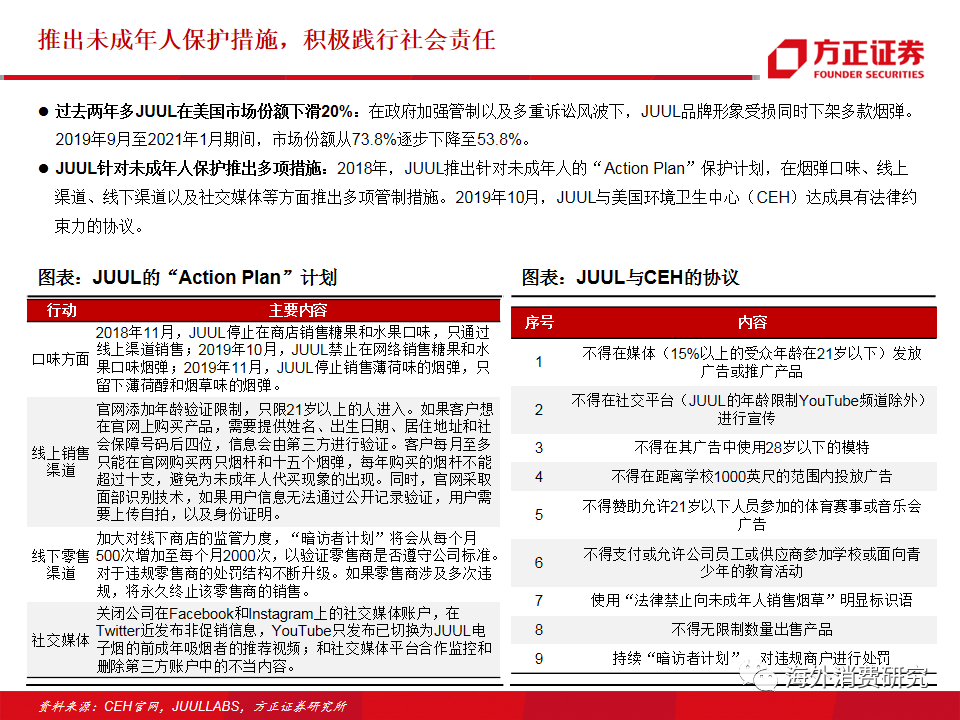

复盘与启示:JUUL是美国龙头电子烟品牌,市占率一度超过70%,目前稳定在50%。JUUL的成功主要有三大因素,发明尼古丁盐提高美国传统烟民的转化率,激进的营销策略吸引年轻用户,以及口味烟研发能力强。但是由于JUUL在青少年中非常流行,触碰到监管部门的底线,因此持续受到监管审查和舆论压力,业务步入调整期。可见,践行社会责任是电子烟企业健康增长的基础,新技术的推出可能会颠覆现有竞争格局,由于国内监管趋严不存在通过营销弯道超车的可能。

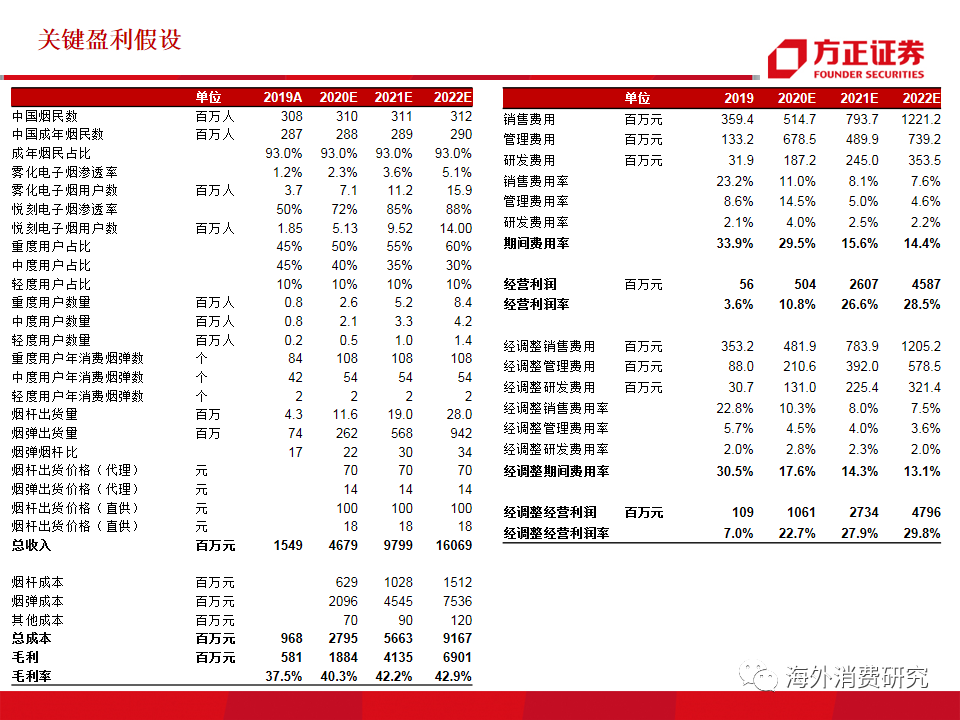

盈利预测与投资评级:预计20-22年公司营收为46.79亿、97.99亿和160.69亿元,经调整归母净利润为8.52亿、22.97亿和40.86亿元。当前股价对应22年P/E为71x(基于经调整每股收益),首次覆盖公司,给予“推荐”评级。

风险提示:

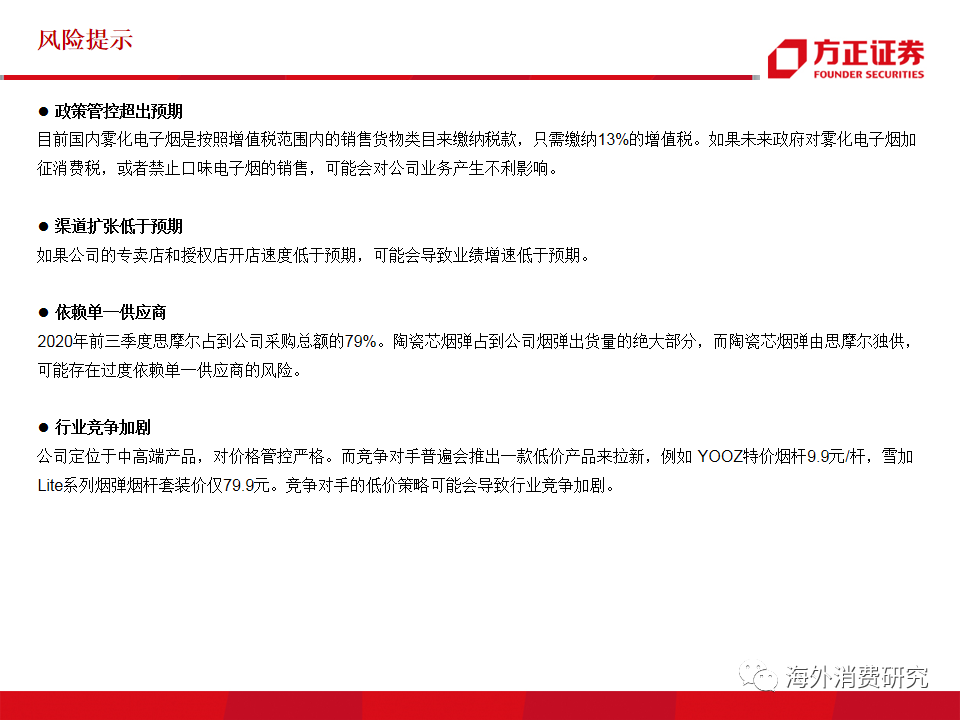

政策管控超出预期;渠道扩张低于预期;依赖单一供应商;行业竞争加剧。

报告正文

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP