美联储2021年首次议息会议前瞻:料维持鸽派立场 退出QE尚早

本文来自 华尔街见闻,作者:许超。

北京时间周四凌晨,美联储将公布2021年1月货币会议利率决议,随后鲍威尔将举行新闻发布会。

市场普遍预计,美联储可能会维持鸽派政策立场,重申对财政刺激的支持,认可通胀预期有所回升但尚未达到令人担忧的水平。

在债券购买规模方面,目前市场预计美联储可能会在2022年或更晚时候开始缩减购债规模。

退出量化宽松为时尚早

美联储部分官员此前对于缩减量化宽松及接受更高利率的表态引发市场震动,投资者猜测美联储是否已经开始准备政策转向。

但美联储主席鲍威尔在内的美联储高层此前已明确表示,美联储短期内不会调整债券购买或利率政策;美联储承诺将维持目前每月1200亿美元的购债计划,直到经济复苏取得“实质性的进一步进展”。

美联储主席鲍威尔在本月14日的线上演讲中更是直接表示,现在不是谈论退出的时候。

摩根士丹利预计,缩减购债计划可能要在2021年12月的会议上宣布。此外美联储可能不会担忧近期国债收益率和通胀预期上升,因规模空前的刺激措施为市场注入了大量流动性,但也改善了经济强劲复苏的前景。

鲍威尔在新闻发布会上传达的态度也是市场焦点。如果鲍威尔在发布会上释放任何软化立场的言论,关于美联储将在2021年年末开始缩减购债的猜测可能再度被市场讨论,这将推高美债收益率。但目前市场预期这种可能性不大。

不能太“鸽” 也不能太“鹰”

野村分析认为,考虑目前海外新冠疫情没有缓解迹象,美联储可能将维持目前的鸽派立场。如果鲍威尔释放可能存在更多刺激计划的信号,对市场而言将是巨大的惊喜。

但美联储目前试图在控制长期利率上升速度和抑制资产泡沫之间保持平衡,过于“鸽派”的表述可能会进一步推高风险资产,不利于市场稳定。

在政策转向方面,历史经验表明,美联储过早的政策转向将引发市场混乱。

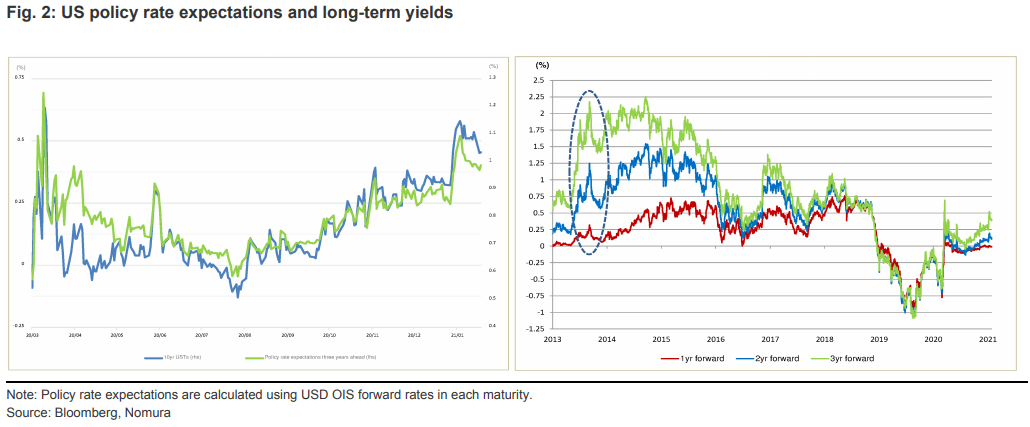

野村指出,美联储从2013年“缩减恐慌”(Taper Tantrum)中学到的重要一点:一旦美联储暗示将缩减量化宽松(实际上并没有开始任何削减),市场就完全消化了加息25个基点的预期(实际上美联储直到两年半后的2015年12月才开始加息)。

目前美联储似乎已经吸取了教训。在公开场合美联储官员努力区分加息和量化宽松退出。但目前尚不清楚美联储会在新冠疫情消退(或疫苗普及)到何种程度,选择进一步退出宽松。

2033年开始加息?

在加息方面,目前市场上近半数经济学家预计美联储会在2023年加息,而40%的经济学家则认为首次加息会在2024年或更晚。

美联储此前已经暗示,在停止购债之前不会加息。美联储在去年12月的货币会议上预计,会维持当前水平直到2023年底。

鲍威尔对通胀的讨论也是市场关注的焦点。

潜在的通胀水平提高可能会影响加息时间点。随着美国政府大规模疫情刺激计划及疫苗在全美的分发,美国通胀存在快速攀升的可能性。

但美联储官员认为,这是恢复经济正常的一部分,而不是更持久的通胀问题的开始。

鲍威尔此前表示,真正的问题是,物价上涨的这种影响会有多大,会持续多久的时间。他认为物价的一次性上涨不太可能意味着持续的高通胀。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP