港股打新 | 环联连讯(01473)“四闯”港交所终过会,不申!

本文来自微信公众号“站在Ju人肩上”。

环联连讯(01473)成立于1990年,至今已有约30年的营运历史,在此期间电讯网络已从2G发展到4G且5G转型正在展开。公司为接驳产品的非独家经销商。接驳产品乃用电子或光电、感应器及网络接驳软件构建而成的装置,其使该等装置能够传送及接收信号或数据。

根据弗若斯特沙利文报告,就收益而言,公司2019年中国电讯及数据通讯接驳产品分销市场的服务供货商排名第三,市场份额约为4.4%。

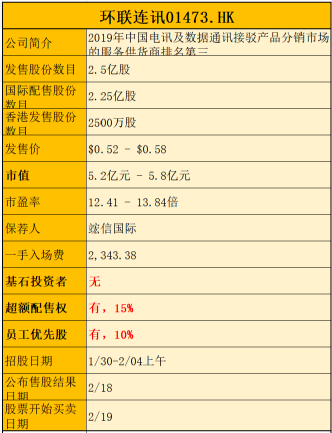

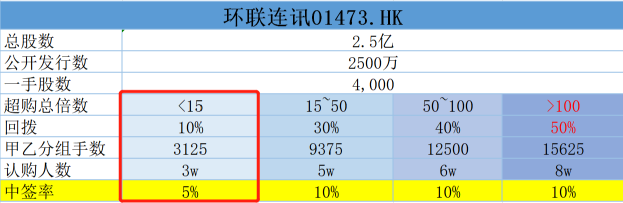

一、招股简介

回拨机制

二、财务报表

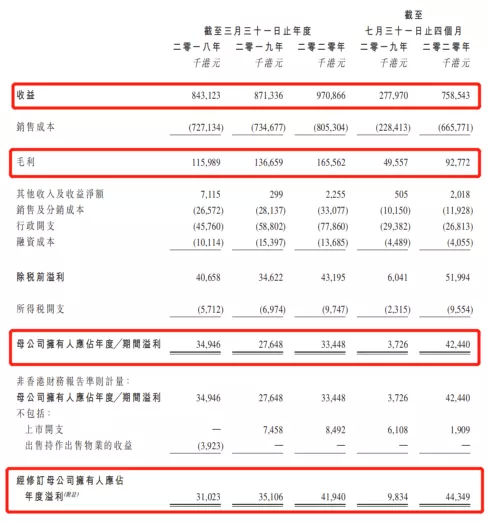

单位:千港元

财报显示:

公司18~20年度收入分别为8.43亿、8.71亿、9.71亿,年复合增长率为7.3%;

20年前四个月收入为7.58亿人民币,较去年同期增长173.02%;

公司18~20年度毛利分别为1.16亿、1.37亿、1.66亿,20年前四个月毛利为9277万元人民币,毛利率分别为13.8%、15.7%、17.1%、12.2%;

公司18~20年度净利分别为3495万、2765万、3345万,20年前四个月净利为4244万人民币,净利率分别为4.1%、3.2%、3.4%和5.6%。

同期经调整纯利分别为3102万、3511万、4194亿,20年前四个月经调整纯利为4435万人民币(若不涉及上市开支)。

经调整PE-TTM约为12.41~13.84倍。

主营收入(按业务类型划分)

公司主营收入主要是靠销售货品,占比绝对大头,高达99.9%。提供服务忽略不计。

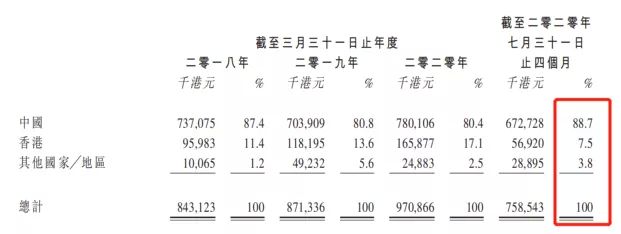

主营收入(按地域划分)

公司收入来源于中国、中国香港和其他,最新占比分别为88.7%、7.5%、3.8%。

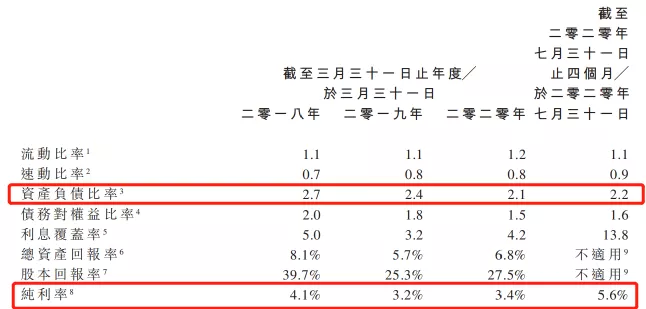

资产负债率

2018年度~2021年度前四个月,公司资产负债比率分别为270%、240%、210%、220%。同期公司的流动负债分别为3.42亿、3.73亿、3.68亿、5.89亿港元,流动资产3.76亿、4.25亿、4.35亿、6.76亿,流动资产难以覆盖流动负债,偿债压力巨大。

募资用途

集资所得净额约8840万元,其中约65.6%将用于加强设计及技术能力;约16.3%用于透过拓宽销售及技术支援的地区覆盖范围扩大客户基础;约8.2%用于加强后勤办公室营运支援;及约9.9%用于一般营运资金。

三、综合分析

1、基石投资者,无

2、绿鞋,有15%

3、粉表,有10%

配售中预留10%相当于2500万股可供合资格雇员优先认购共计50名合资格雇员。

4、中签率测算

公开发行6300万手,甲乙分组后甲组有3125手,假如超购<15倍,不回拨的话中签率约5%;超过15~50倍回拨3成,中签率约10%。

4、保荐人过往业绩

联席保荐人竤信国际历史项目少,不具有参考性。

5、同行表现

近期无同行上市。

小结:

①接驳产品分销商水浅鱼多竞争激烈毛利净利双低;

②电讯设备(5G设备)客户集中度高受制于5G发展速度;

③负债率高应收账款金额大过会即招股对金额如饥似渴;

④本土小券商保荐项目少实力堪忧;

⑤上市间隔15天时间超长;

四、操作计划

不申!

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP