广发宏观:M1与地产将推动美国资本开支加速

本文来自微信公众号“ 静观金融”,作者:广发宏观联席首席分析师 张静静。

报告摘要

第一、2020Q4美国经济增速低于预期但并不算差;私人投资同比增速转正,设备投资、住宅投资与库存变化皆是亮点。

第二、怎么看美国私人投资前景?今年中后期美国资本开支或将加速,M1及地产投资或为主要驱动力。

1)始于2020年8月的美国补库存阶段至少持续到今年Q3,对私人投资影响积极。

2)低库存及房价上涨背景下,2021年美国住宅投资大概率处于加速期。

3)2020Q4美国设备投资加速回升或与地产投资及办公场景变化等因素有关;M1同比飙升与地产投资强劲预示群体免疫前后私人部门资本开支有望提速。

第三,地产投资与资本开支加速或令美经济于Q3回到疫前水平并拉动部分非美国家出口;但对美股未必是好消息。

第四,再往后看,调整后美股将迎风格切换:科技等长久期资产退潮;核心消费及医疗开始跑赢。

正文

2020Q4美国经济增速低于预期但并不算差,设备投资及住宅投资拉动私人投资同增转正。

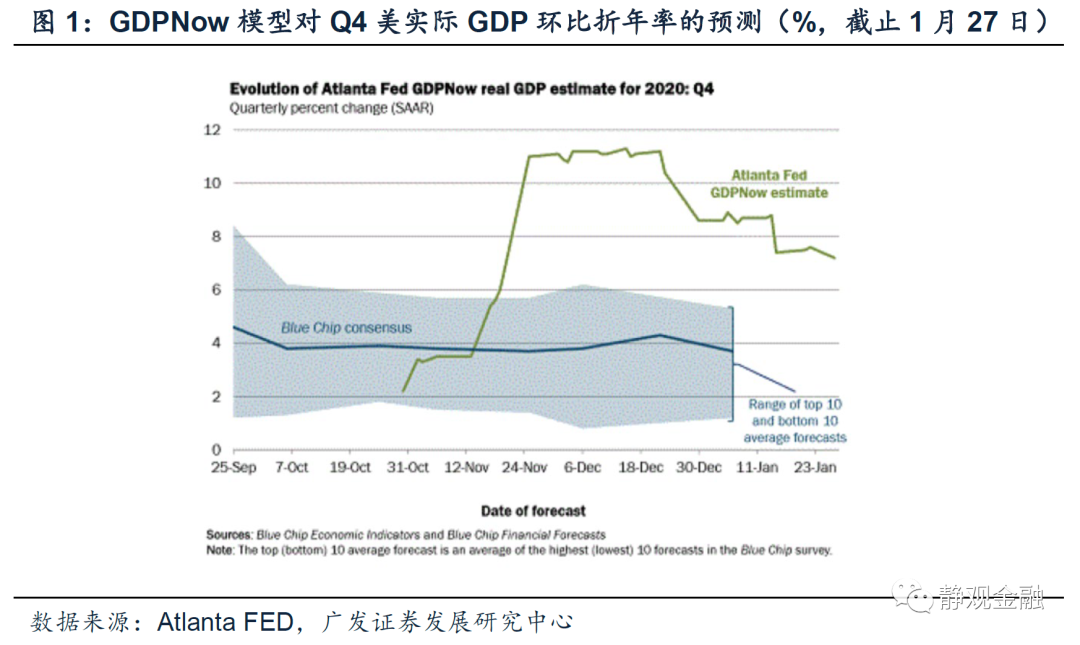

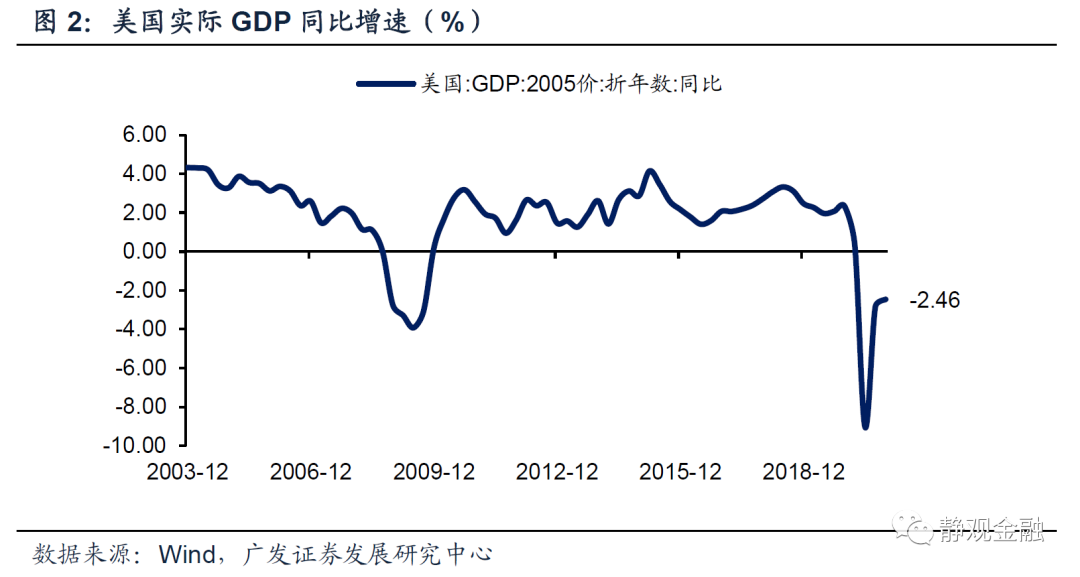

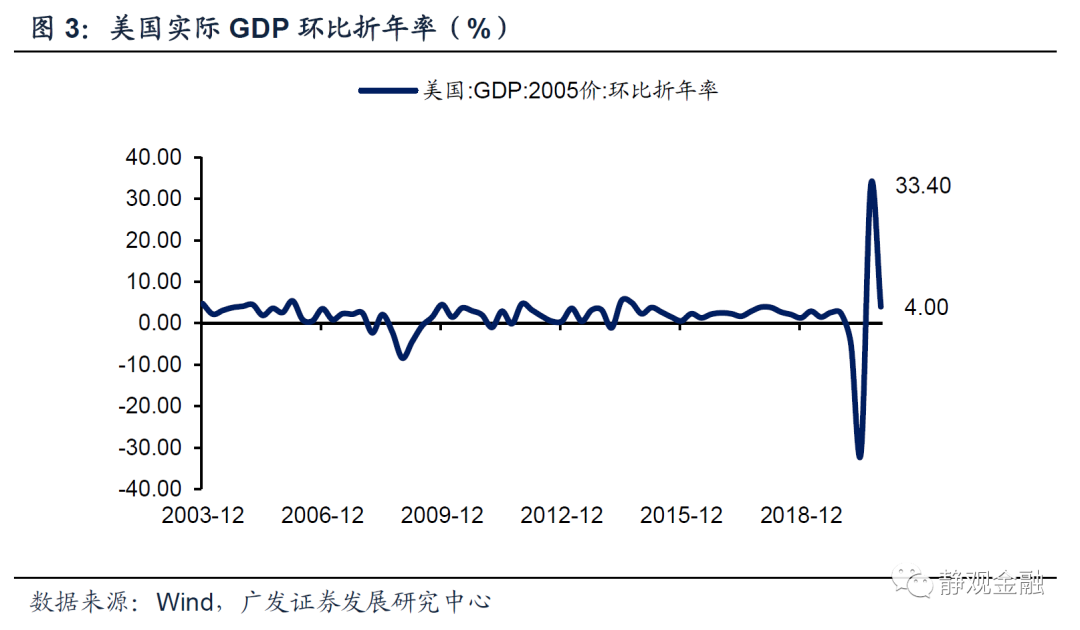

Q4美国经济增速不及预期,但并不算差。1月28日美国经济分析局公布了2020年Q4美国经济数据。Q4美国实际GDP同比-2.46%,前值-2.85%;Q4美国实际GDP环比折年率为4%,前值33.4%。尽管Q4美国实际GDP环比折年率显著低于1月27日亚特兰大联储GDPNow模型给出的最终预测值7.2%,但考虑到金融危机后该指标仅有5次超过4%,因此Q4美国经济数据并不算差。此外,12月疫情不确定性升温对服务部门的掣肘或为美国经济增长不及预期的主因。

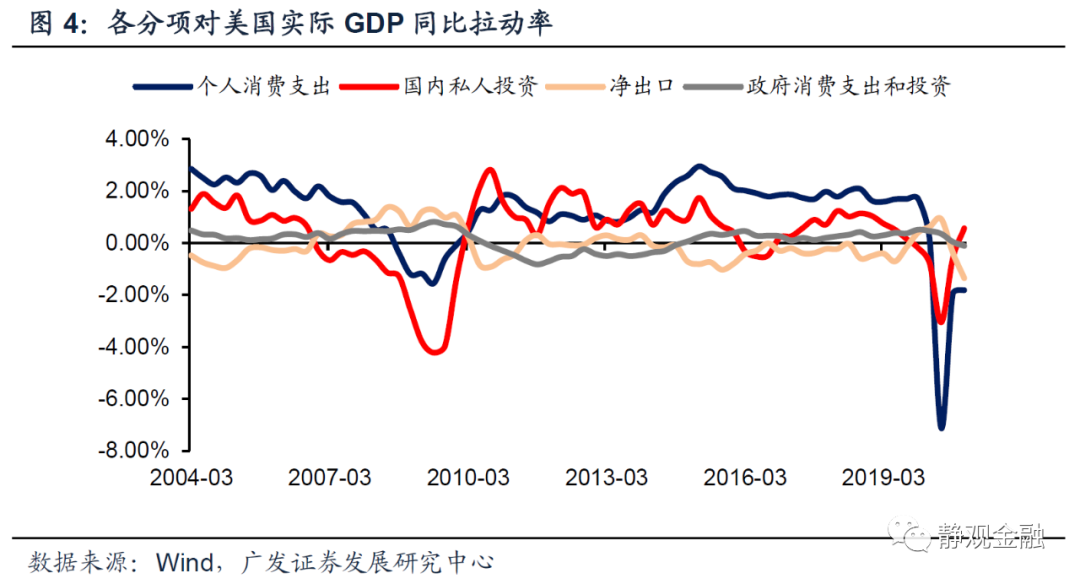

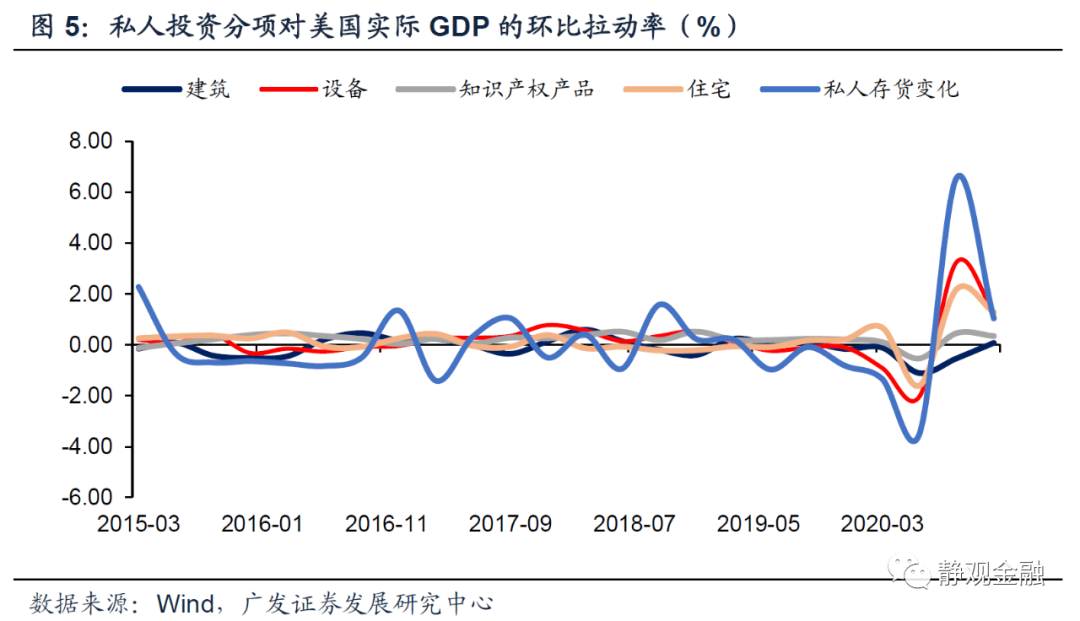

私人投资同比增速转正,设备投资、住宅投资与库存变化皆是亮点。在美国GDP四个一级分项中,个人消费支出及政府消费支出同比仍为负增长,分别为-2.6%与-0.6%,但净出口绝对值创出历史新高。消费疲软与贸易逆差大幅扩张的反差表明美国商品需求强劲、服务消费仍受疫情掣肘。值得一提的是,Q4私人投资实际值为3.52万亿美元,超越疫前水平,同比增速率先转正且高达3.2%、环比折年率为23.2%。私人投资分项数据中,设备投资与住宅投资创新高并成为Q4美国经济数据亮点,其中设备投资同比增幅为3.4%(环比折年率22.9%)、住宅投资同比增速为13.7%(环比折年率30.0%)。此外,库存变化转正、知识产权产品金额创新高,私人投资中唯独非住宅类建筑同比增速为负(-14.1%)、环比回升乏力(环比折年率为2.9%)。

怎么看美国私人投资前景?今年中后期美国资本开支或将加速,M1及地产投资或为主要驱动力。

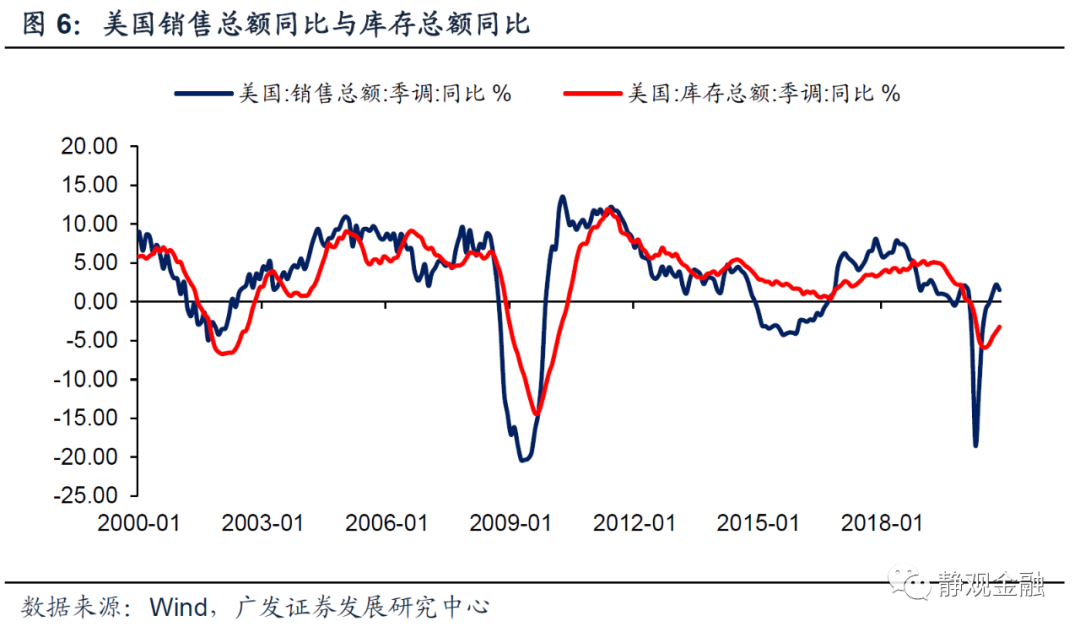

始于2020年8月的美国补库存阶段至少持续到今年Q3,对私人投资影响积极。由库存总额同比可知,美国主动补库存始于2020年8月。一般情况下,主动补库存到被动补库存至少持续1年甚至可以更久,因此2021Q1-Q3库存变化都将是美国私人投资的正贡献项。

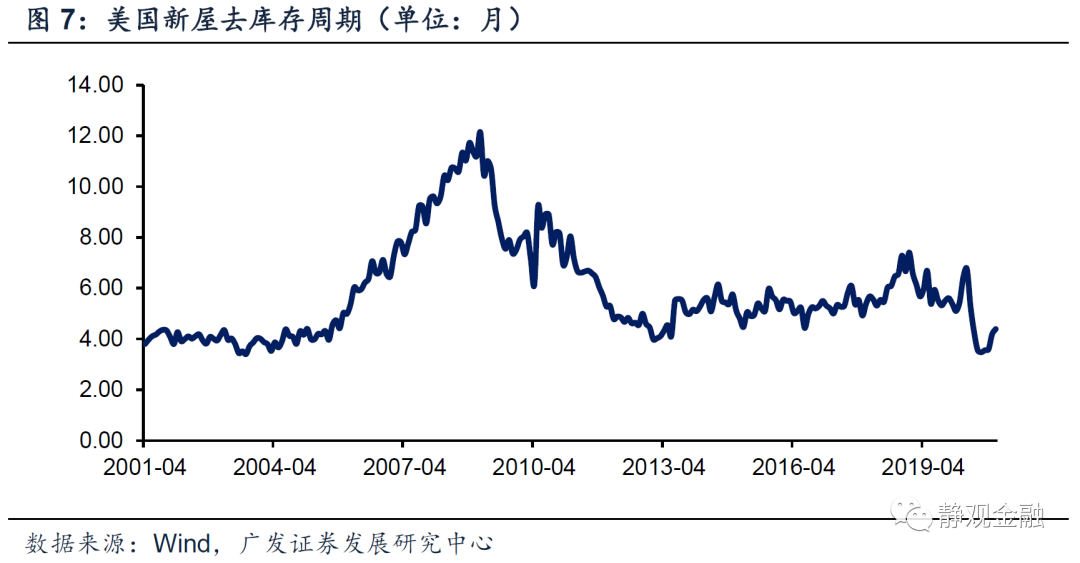

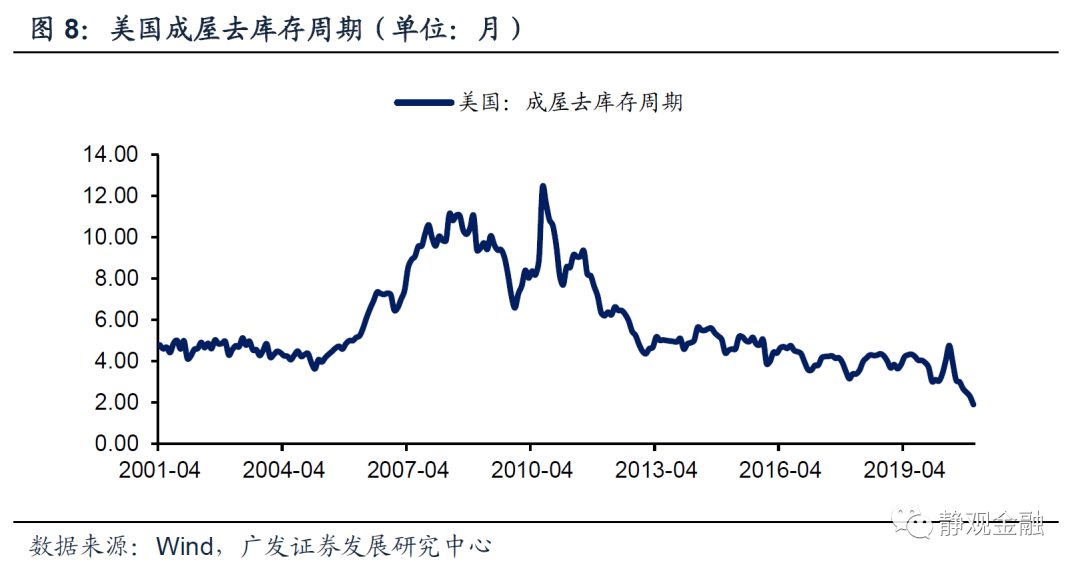

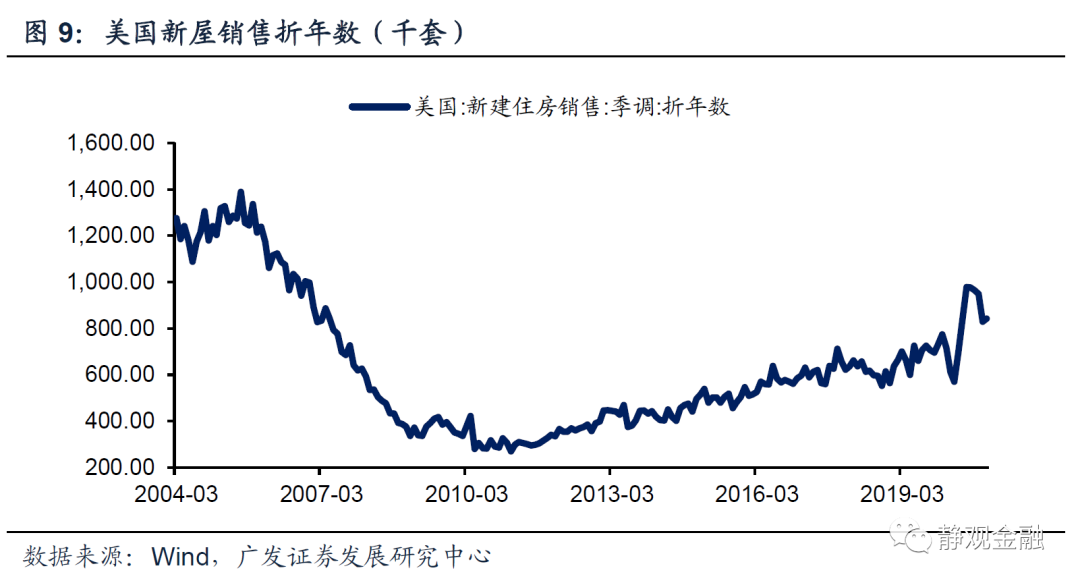

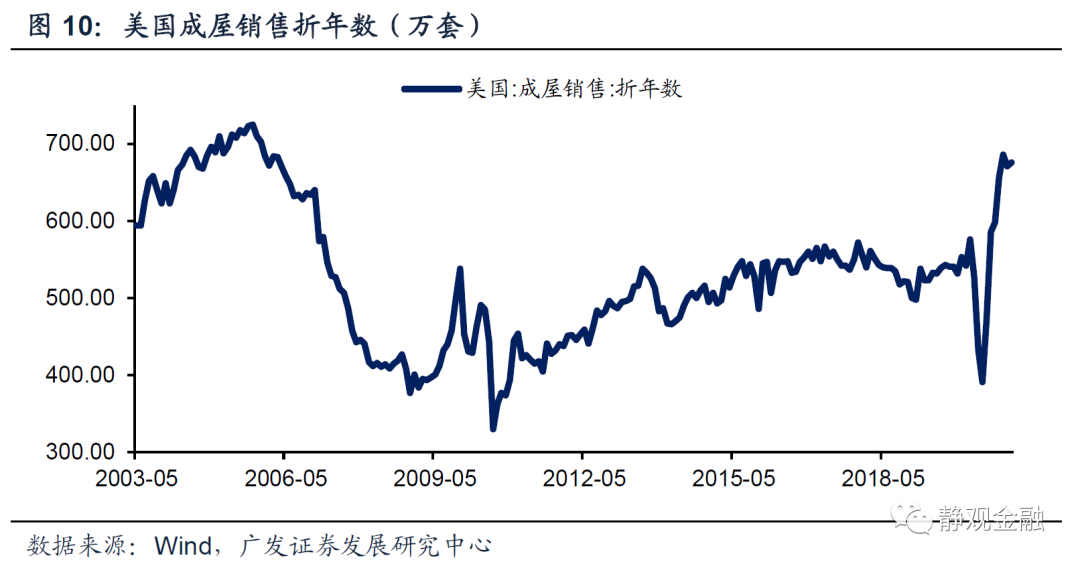

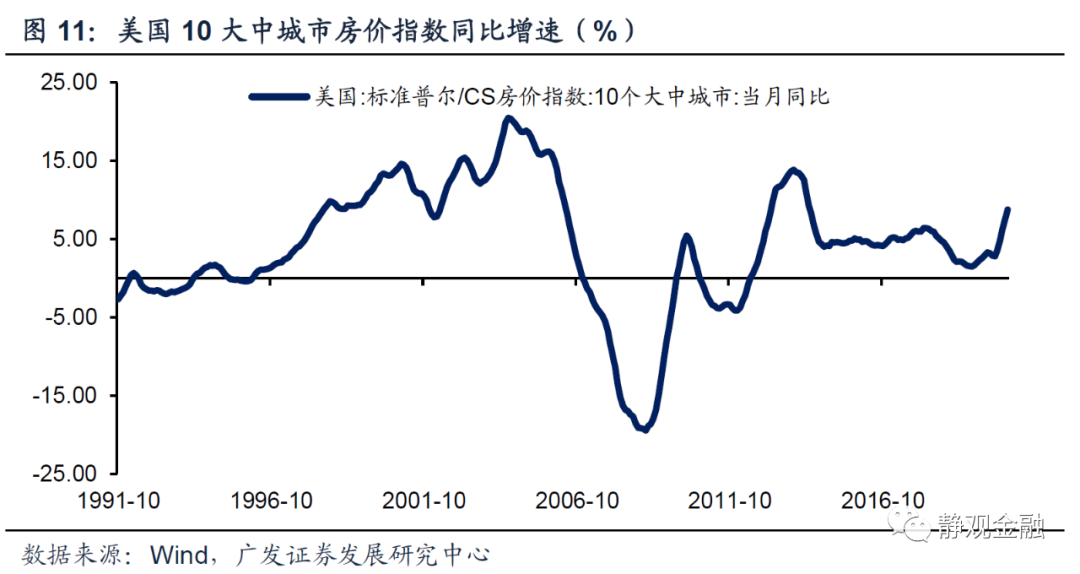

2021年美国住宅投资大概率处于加速期。2020年Q4美国地产市场有四个特征:销售有所降温、景气指标高位略回落、房价同比加速攀升、新屋开工(住宅投资)提速。进一步看,2020年10月新屋去库存时间降至3.4个月,12月反弹至4.4个月但仍为极低水平;12月成屋去库存时间降至1.9个月,为历史最低水平。我们认为Q4销售降温与低库存有关,而低库存又助推了房价;低库存叠加房价攀升推动住宅投资提速,12月新屋开工折年数为166.9万套创出2006年9月后新高。在新屋开工加速后库存对新屋销售的约束有所缓解,但美国成屋市场远大于新屋市场,因此2021年美国地产销售会整体降温,但地产投资大概率持续回升。

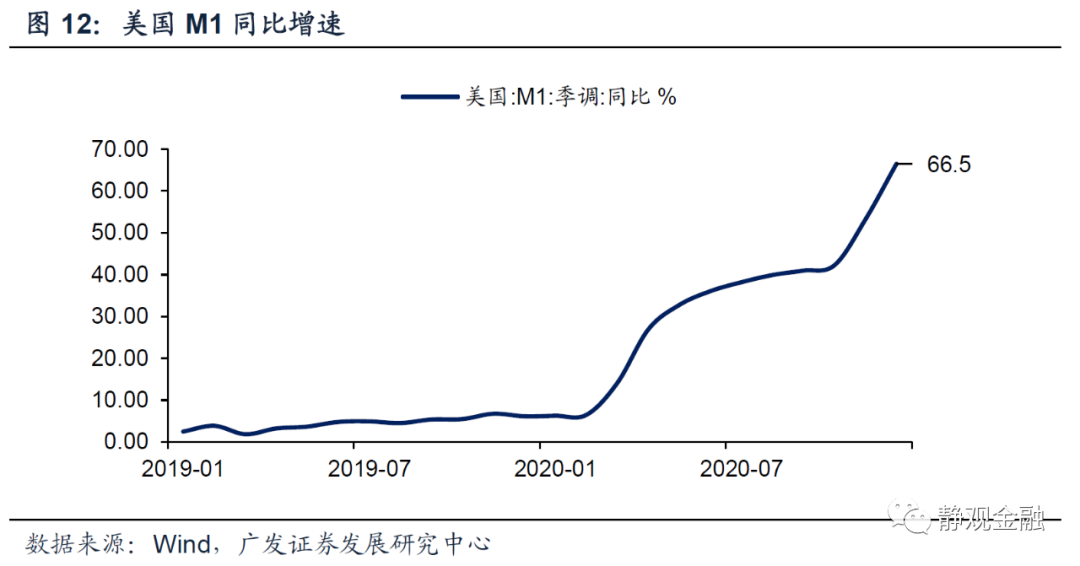

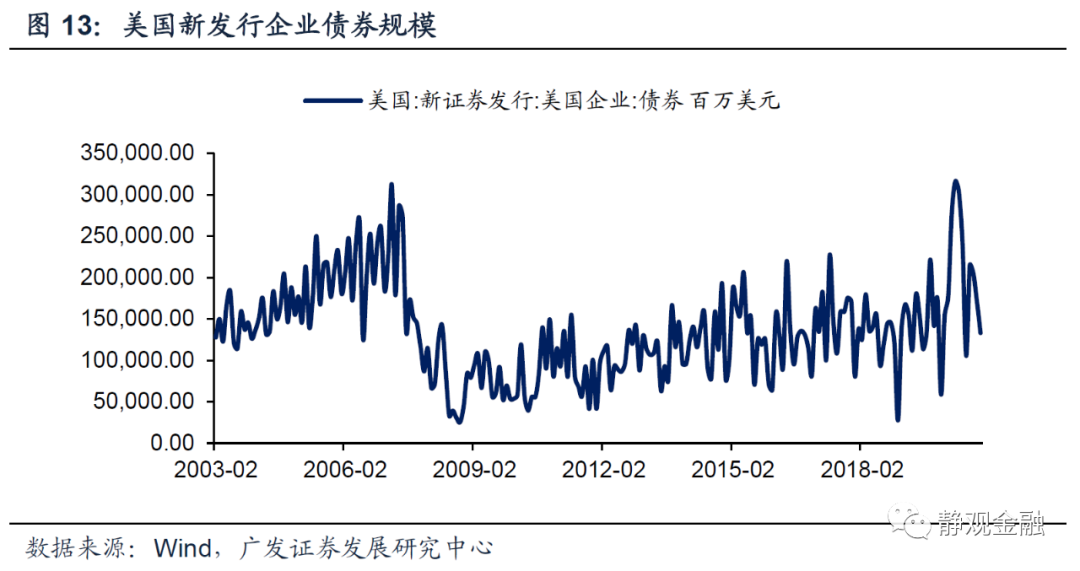

2020Q4美国设备投资加速回升或与地产投资及办公场景变化等因素有关;M1同比飙升与地产投资强劲预示群体免疫前后私人部门资本开支有望提速。首先,Q4美国设备投资回升大概率与新屋开工加速后对相关设备需求上升有关,疫后办公场景变化也极有可能是推升设备投资的另一因素。此外,2020年3月以来美国财政及货币政策整体积极,大中型企业融资成本降至历史最低,加上疫情的不确定性,因此2020年Q2-Q3美国企业债券发行量陡增。在疫情约束下,企业部门对厂房等建筑类投资意愿下降,与服务相关的资本开支也会急剧下降。融资增加、开支减少,加上疫后地产销售热令相关企业收入显著攀升,12月美国M1同比增速升至66.5%,为60年代以来最高。M1同比高企意味着企业资金充裕,地产投资处加速期意味着相关需求强劲,往后看只要疫情不确定性降温,美国私人部门非住宅建筑及设备等方面的资本开支就有望加速。

地产投资与资本开支加速或令美经济于Q3回到疫前水平并拉动部分非美国家出口;但对美股未必是好消息。

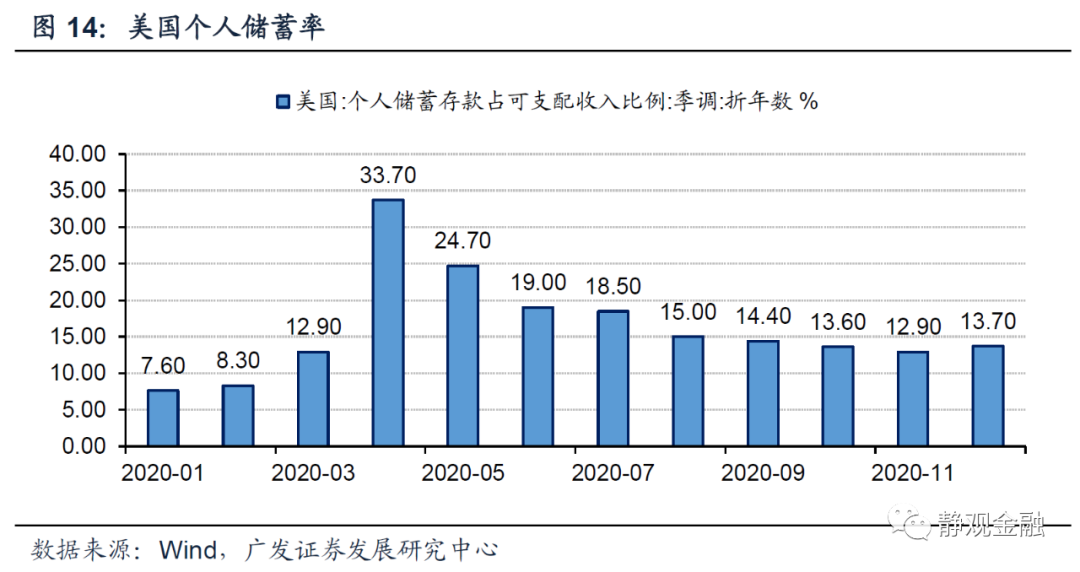

美国经济或于Q3恢复到疫前水平;同时美国贸易逆差或继续扩张并对部分非美国家形成出口拉动。目前美国日均疫苗接种量约100万人,本周一拜登表示随后接种量将升至150万人/天[1],可见美有望在Q3附近实现群体免疫。2020年12月美国个人储蓄率为13.7%仍明显高于疫前水平,因此群体免疫后美国大概率出现报复性服务消费。加上2020Q4美国实际GDP距疫前仅有2.46个百分点的差距,且地产投资及私人部门资本开支有望相继提速,因此美国经济或将于2021Q3恢复到疫前水平。此外,美国贸易逆差也极有可能继续扩张并对部分非美国家形成出口拉动。

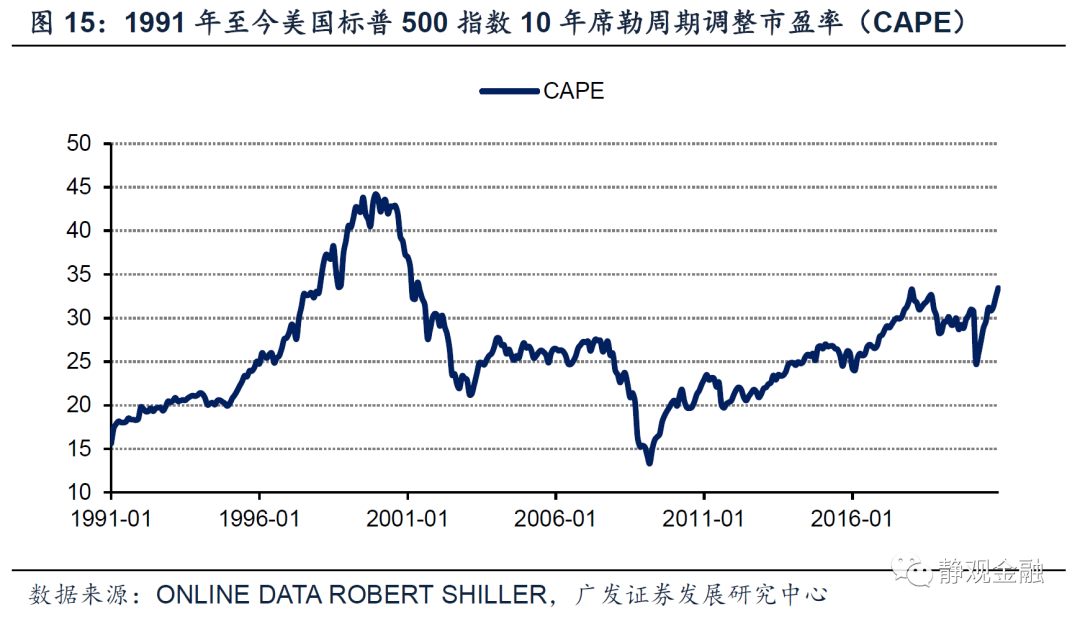

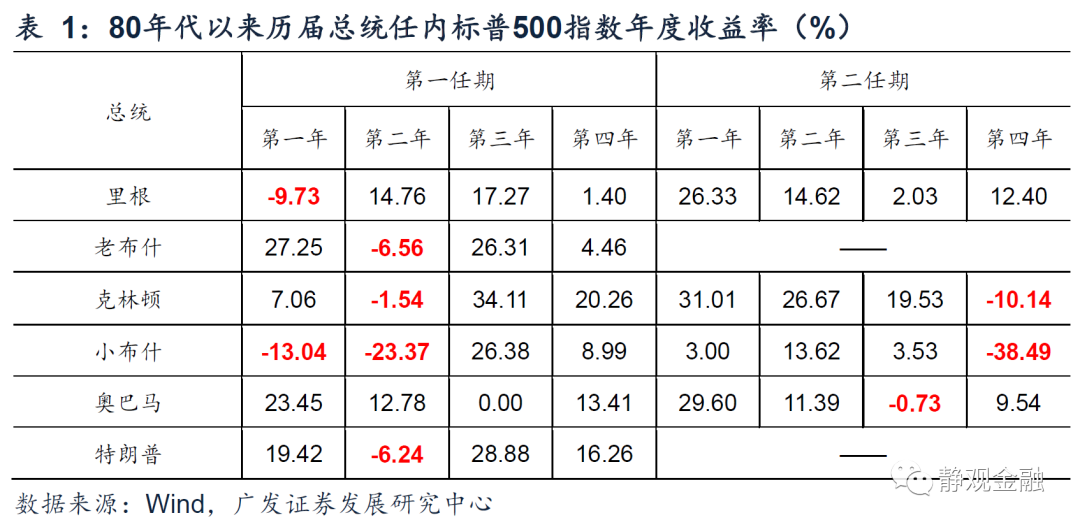

地产投资与资本开支加速对年内美股未必是好消息。2020年美股上行主要驱动力是宽货币、而非(经济)高增长。我们在此前报告中多次提到群体免疫后美国内政转向、美联储减少购债的概率极高。假若Q3美国经济回到疫前水平,且拥有地产及资本开支等内生性增长动力,那么群体免疫后美联储货币政策转向也将更为坚决。并且,美国总统上任前两年美股下跌几率一向较高,因此Q3群体免疫后美股下跌风险极大。

再往后看,调整后美股将迎风格切换:科技等长久期资产退潮;核心消费及医疗开始跑赢。

我们在报告《美股将迎风格切换:科技退潮;消费医疗跑赢》中指出,疫前全球处于“弱库兹涅茨周期+弱资本开支周期”,利好美国科技股等长久期资产。未来5-8年全球进入“弱库兹涅茨周期+强资本开支周期”,地产景气度向好、无风险利率温和抬升,美国科技股等长久期资产开始跑输、核心消费与医疗有望跑赢。

(编辑:王岳川)

扫码下载智通APP

扫码下载智通APP