中国平安(02318)2020年年度业绩点评:财报数据低于预期,预计2021年NBV触底反弹

本文转自 微信公众号“欣琦看金融”,作者:刘欣琦/谢雨晟。

本报告导读:中国平安(02318)核心指标低于预期,主要是新单销售不及预期及资产端OCI浮亏所致;净利润增速及分红略超预期。考虑到公司转型项目已全面落地,预计21年NBV触底反弹。

投资要点

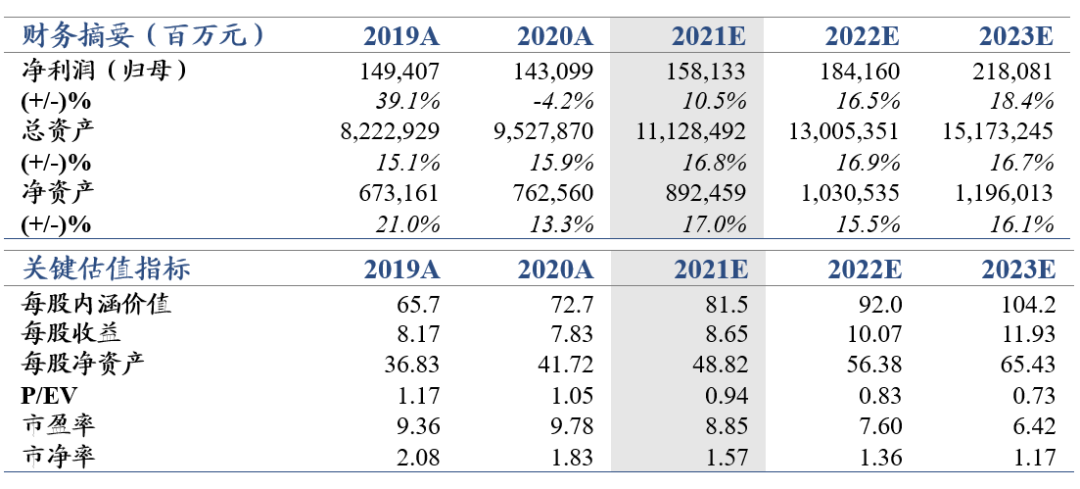

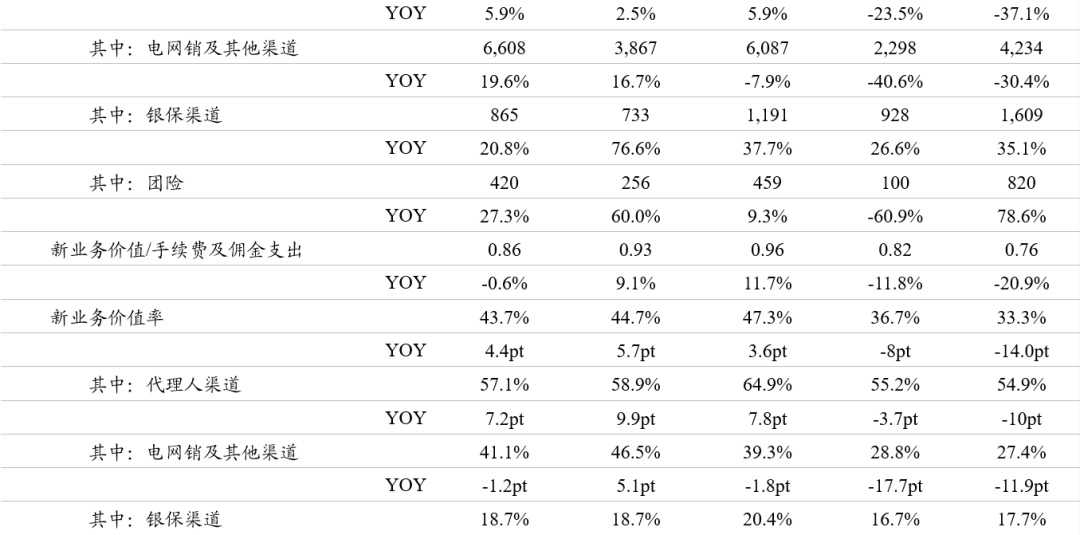

维持“增持”评级,维持目标价109.18元/股,对应2021年P/EV为1.34倍:得益于四季度投资收益改善,公司2020年归母净利润负增长幅度环比明显收窄,为1,430.99亿元,同比-4.2%;集团归母营运利润1,394.70亿元,同比增长4.9%;全年派息2.20元/股,同比增长7.3%,在市场环境复杂以及业绩承压背景下仍然重视股东回报,超出市场预期。考虑到750天国债收益率曲线仍呈下行趋势,下调2021-2023年EPS为8.65(8.69, -0.5%)/10.07(10.52,-4.2%)/11.93元。

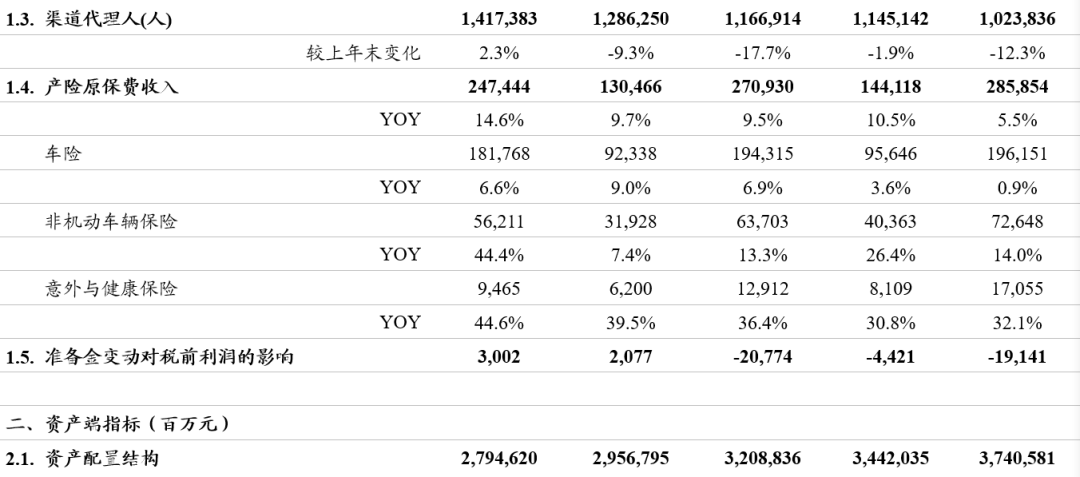

20年是寿险改革艰难期,NBV增速略低于预期:1)疫情下新单及价值率均承压,NBV同比-34.7%,略低于市场预期。其中新业务价值率受制于疫情下产品结构变化同比下滑14.0pt至33.3%,主要加大获客类产品的销售导致长期保障型产品的新业务价值率下滑8.9pt;新单同比下降7.2%,主要原因是代理人线上展业难度加大,代理人渠道的新单贡献明显下降,同比-25.5%。2)转型下人力指标承压,大力淘汰低产能代理人的背景下20年人力规模102万,同比下降-12.3%;月人均新业务价值3,391元,同比下降28.4%。3)随着20年寿险转型项目的全面落地,预计21年率先将看到人力指标的企稳反弹,重点关注人力规模的企稳,以及代表人力质量的核心指标(活动率、人均产能、人均收入)的提升。

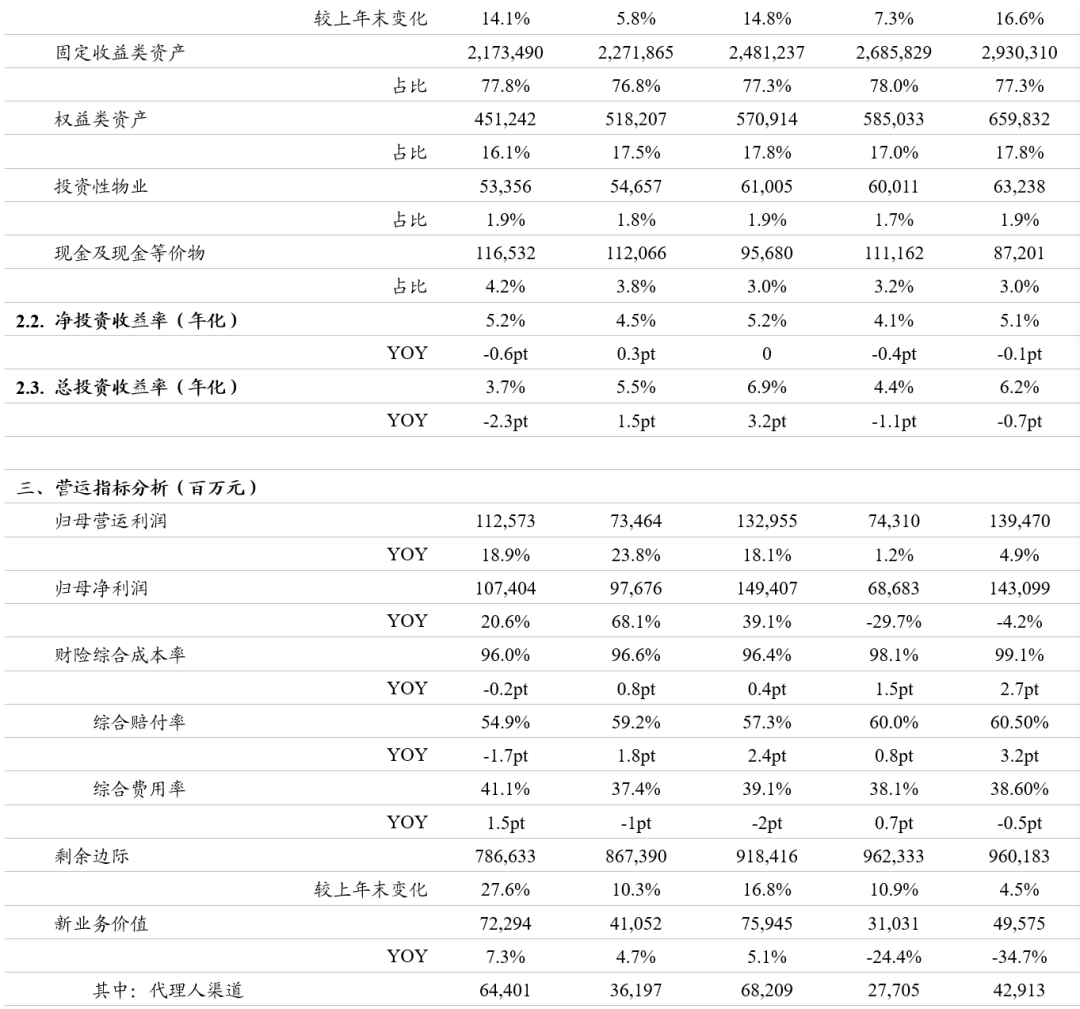

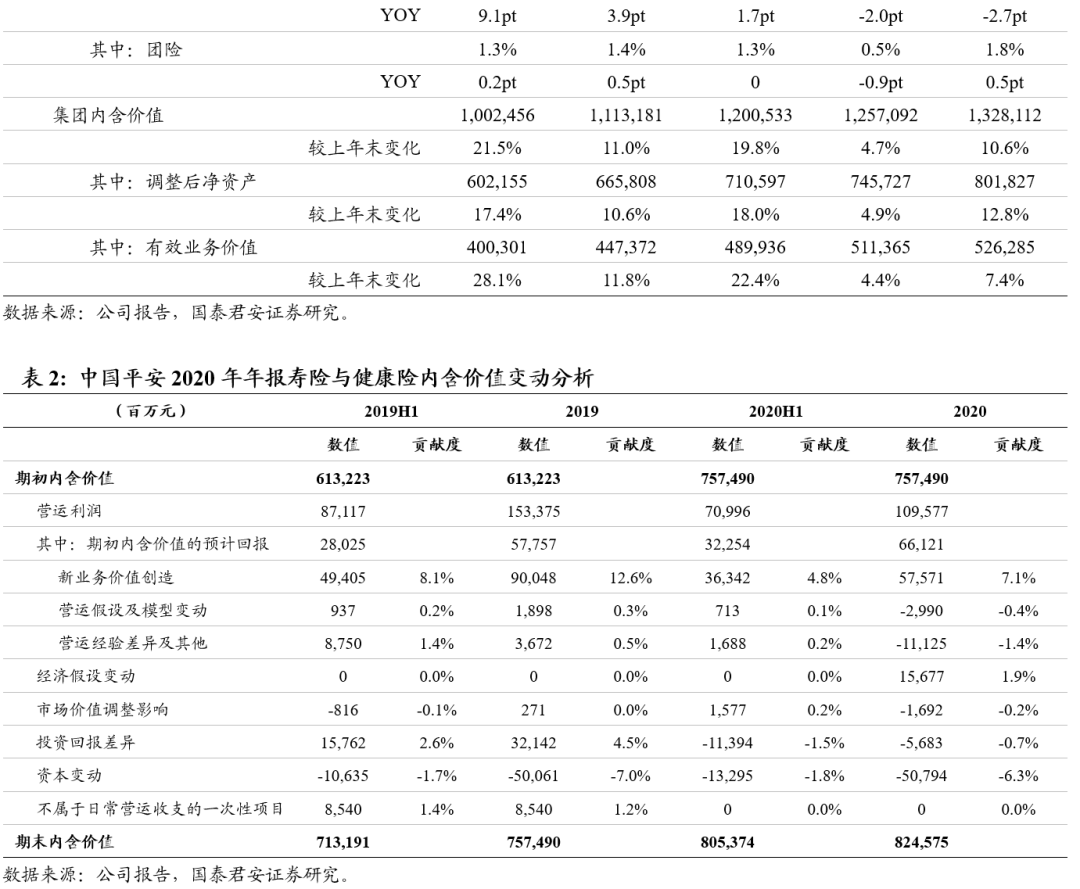

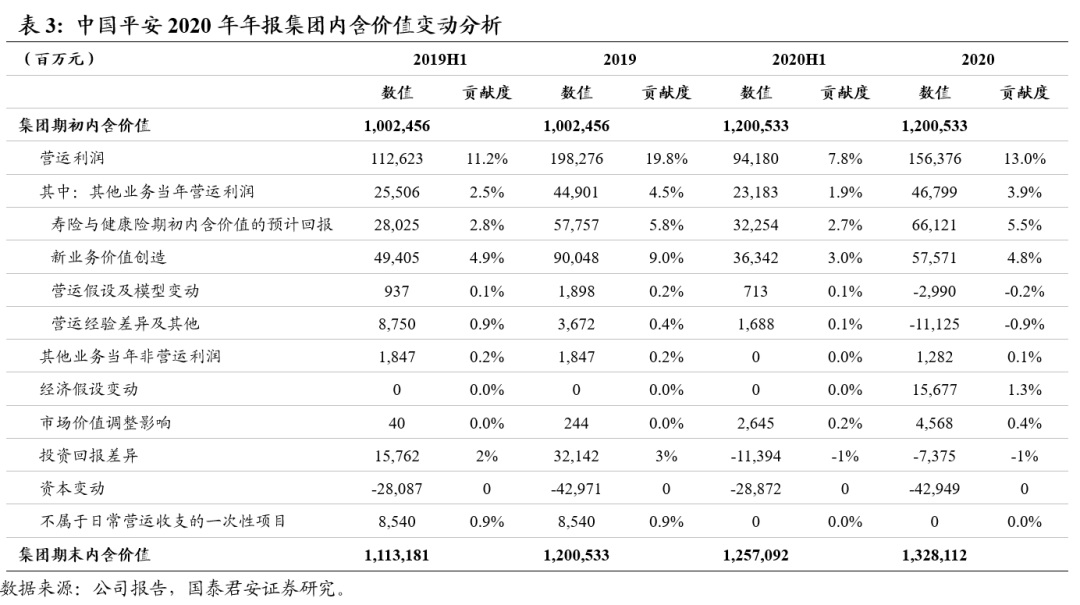

高股息金融股20年表现疲弱,导致投资不及预期:由于20年高股息金融股表现较为疲弱,而率先实行IFRS9的中国平安大量持有这类资产,导致投资表现不及预期,体现为453亿元股票浮亏计入OCI,从而导致集团EV的投资收益偏差-73.75亿元。长期来看,险资长久期的负债特性叠加IFRS9的影响,公司投资高股息资产的方向并无问题,随着市场环境改善,预计后续投资压力将显著缓解。

催化剂:开门红NBV增长超预期。

风险提示:华夏幸福债务违约;股市下跌;人力质量提升低于预期。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP