港股打新 | 中泰国际:诺辉健康-B(06606)有望抓住中国结直肠癌筛查市场增长机遇,予“申购”评级

本文来自微信号“中泰金融国际”。

公司简介

诺辉健康-B(06606)是一家从事结直肠癌早期筛查的医药公司,核心产品包括:中国首个且唯一获国家药监局批准的分子癌症筛查测试“常卫清”、专有的非侵入性粪便FIT测试“噗噗管”。

此外公司还拥有两种胃癌及宫颈癌的癌症筛查后期候选产品:基于粪便的自检胃癌筛查测试“幽幽管”、非侵入性尿液宫颈癌家用筛查测试“宫证清”。

公司已在杭州建立生产设施,每年可生产400万套噗噗管及50万套常卫清,也在北京及杭州建立了实验室测试设施,每年可进行150万次测试,此外已完成广州实验室测试设施的建设,预期将于2021年第一季全面投入运作。

中泰观点

两款核心产品可满足中国结直肠癌筛查市场强大需求:根据弗若斯特沙利文数据,中国结直肠癌在所有癌症类型中发病率高居第三,因此在癌症早期或癌变前进行早筛检测尤为重要。

美国2019年结直肠癌筛查普及率高达60.1%,而中国仅为16.4%,结直肠癌筛选方案在中国市场具备强大需求。中国结直肠癌筛查市场在2019年约为30亿元人民币,预期2030年将增加至198亿元,2019年至2030年的复合年增长率为18.7%。

公司的两大自主研发产品常卫清及噗噗管协同覆盖不同风险水平的目标人群,可快速抢占整个结直肠癌筛查市场,其目标客户分别为中国大众市场人群(2019年6.3亿人)及结直肠癌高危人群(2019年1.2亿人)。

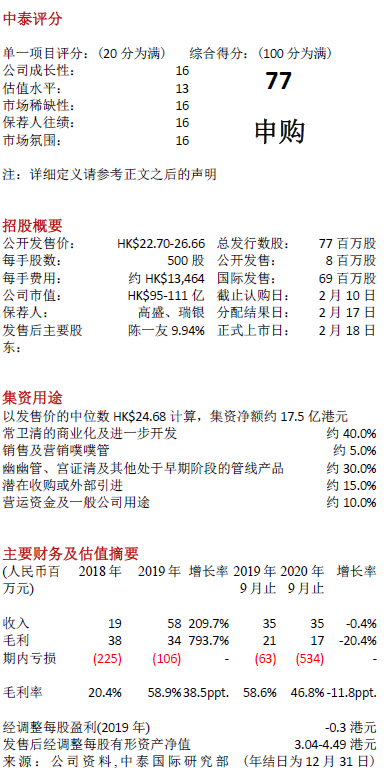

财务及估值分析:2018年、2019年及2020年前9个月,公司收入分别为人民币1,882万元、5,828万元及3,531万元,其中来自常卫清测试产生的收入占比分别为76.6%、67.1%及65.5%;毛利率分别为20.4%、58.9%及46.8%;

销售及分销开支占比收入分别为138.0%、129.7%及108.3%,由于公司将继续扩大常卫清及噗噗管营销及商业化,预期相关开支将持续增加;

研发开支占比收入分别为78.5%、45.3%及49.2%,由于公司继续推进和开发新的候选产品,亏损分别为2.2亿元、1.1亿元及5.3亿元,预期未来几年仍将产生巨额研发成本。

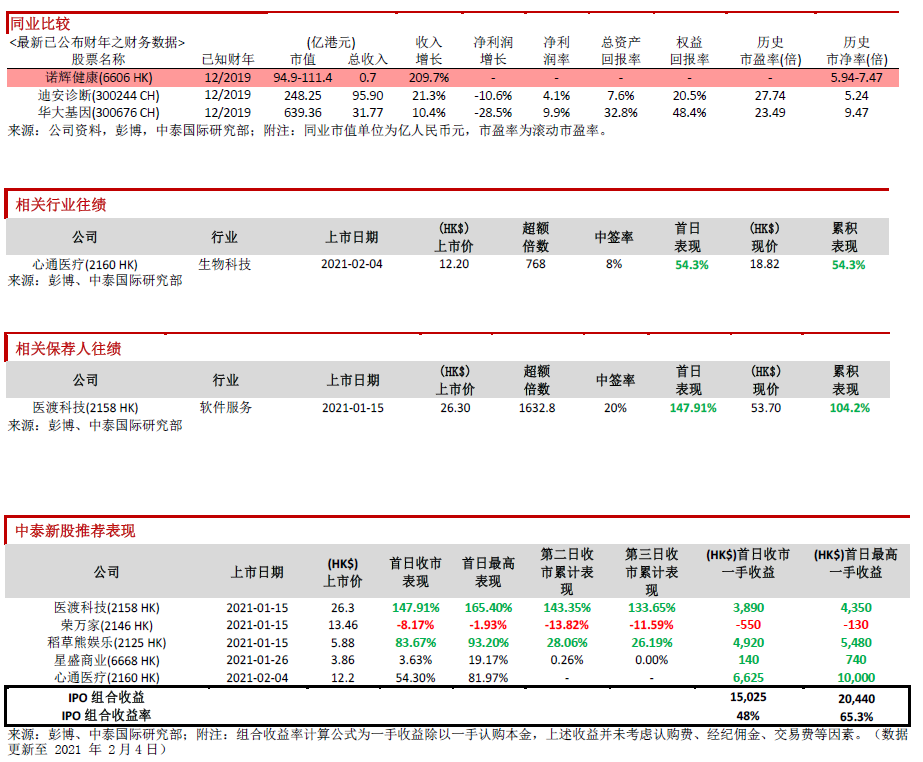

按全球公开发售后的4.2亿股本计算,公司市值为94.9-111.4亿港元。由于公司尚未有盈利,不适用PE估值法。此次稳价人是高盛,2020年至今保荐14个项目,首日表现11涨3跌。基石方面,引入GIC、清池资本等16家投资者,合计认购1.2亿美元。

公司已覆盖了医院、体检中心、保险公司、直销用户等多种商业化渠道,随着两款核心产品常卫清及噗噗管的市场渗透率进一步加深,有助公司快速抓住中国结直肠癌筛查市场增长机遇,因此综上所述我们给予其77分,评级为“申购”。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定

(编辑:mz)

扫码下载智通APP

扫码下载智通APP