拜登刺激或将助力美股迎最后一波Risk-on

本文转自微信公众号“广发香港”。

报告摘要

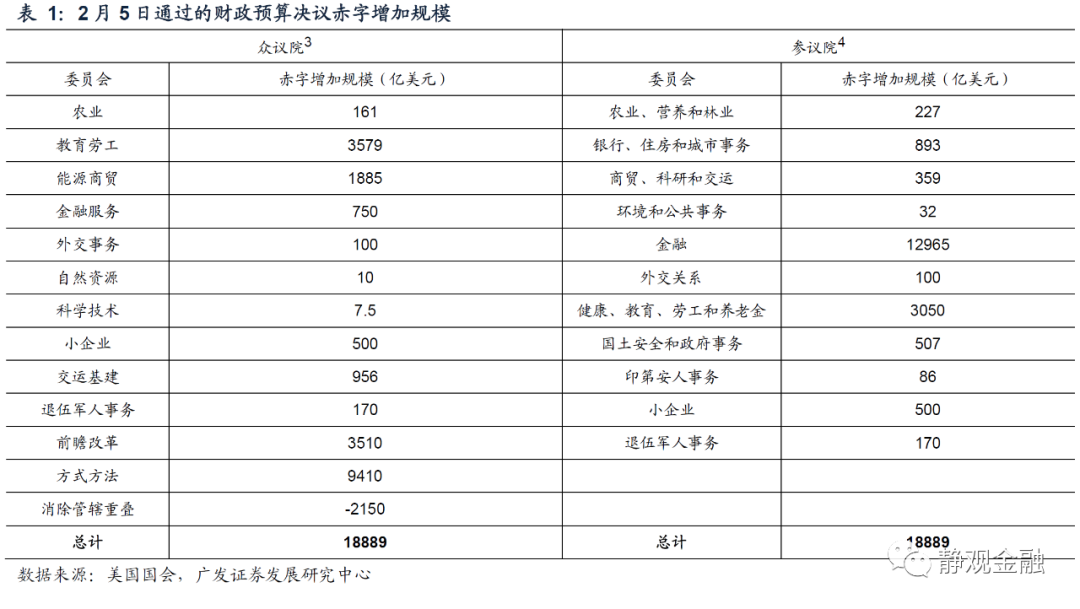

美国会通过2021年预算决议,为拜登预留刺激空间;预计第三轮抗疫政策于3月初落地。2月5日美国参众两院通过2021财年财政预算决议,将2021财年赤字规模提高了18889亿美元,相当于为拜登提出的1.9万亿美元第三轮疫情纾困刺激预留了政策空间。

每一财年执政党只有一次通过财政预算决议、启动预算和解流程的机会,可见参众两院急于通过2021财年预算决议的目的是为推动拜登版本纾困刺激法案进入预算和解流程并快速落地。预计拜登版本抗疫刺激将于3月初附近落地,此举亦将为疫后拜登推动其他政策积累民意基础。

第三轮财政刺激或将为拜登抗疫政策画上句号。结合目前疫苗接种量和拜登刺激方案,美国于Q3实现群体免疫概率较高。随着疫情不确定性降温、地产投资加速、服务部门逐步恢复,下半年美国资本开支将全面加速,随后与抗疫及经济刺激相关的财政政策的必要性显著下降。

因此,假若3月落地新一轮财政刺激政策,Q3将是美国财政政策的空窗期。往后看,2022财年拜登政府的政策重心将转向收入分配及缩小贫富差距,加税有望通过预算和解流程于2022财年落地。

未来一个季度海外市场或再迎Risk-on。疫情暴发以来的经验是:财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;财政刺激影响削弱及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。

在第三轮财政刺激落地(预期)下,未来一个季度美国将处于财政积极、美联储暂时加速扩表的阶段,海外市场或再迎一轮Risk-on。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

3-5月黄金或有一轮上行走势。若3月落地抗疫政策,3-5月美联储仍将大量增持美债并对10年期美债收益率形成压制。原油价格基数效应将推动3-5月美国CPI同比快速攀升,此间美国实际利率或再度明显下滑并提振金价。但6月后随着通胀回落,黄金上行行情或将告终。

Q3美股调整风险极大,或现股债齐跌。预计第三轮财政刺激的效力将在Q2末到Q3初显著减弱。一旦Q3实现群体免疫、抗疫刺激结束,美联储货币政策也将转向并推动10年期美债收益率加速走高。

目前美股已然高处不胜寒,Q3美债收益率曲线快速陡峭化过程也将加剧美股的调整风险,Q3美国或现股债齐跌。当然作为新财长,耶伦将带领美国内政温柔转向,因此不至于出现系统性风险。再往后看,调整后的美股或将迎风格切换:科技牛退潮;核心消费及医疗逐渐跑赢。

正文

一、国会通过2021年预算决议,为拜登预留刺激空间

2月5日美国参议院以51:50[1]、众议院以219:209[2]的票数通过了2021财年财政预算决议,均将美国2021财年(2020年10月-2021年9月)赤字规模提高了18889亿美元,相当于为拜登提出的1.9万亿美元第三轮疫情纾困刺激预留了政策空间。美国第三轮财政刺激箭在弦上,预计3月初附近有望落地。

(一)美国财政预算流程与预算决议

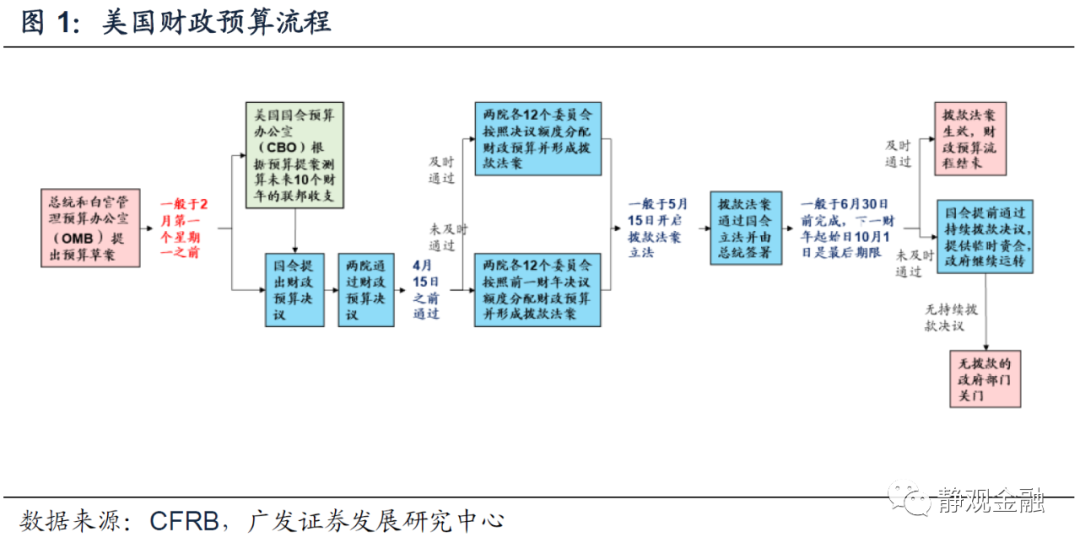

理论上,每年初美国总统会提出新一财年(每年10月到次年9月为一财年)的财政预算要求,并由国会预算办公室(CBO)给出未来1年及10年的财政预算展望。参众两院预算委员会根据总统预算要求和CBO出具的报告,提出国会财政预算决议。

预算决议是美国财政预算流程中一项需要在众议院和参议院通过的不具有法律约束力的两党共识,为该财年财政预算、委员会预算分配和预算变更提供额度限制,并可能对财政收支和债务限额变更法案提供和解流程指令。其具体流程如图1所示。

值得注意的是,与具有法律约束的法案不同,只要参众两院都有超过50%的议员投支持票,预算决议就能通过。

但在两种情况下,财政预算决议仍存在无法落地的可能:

一是执政党未能在两院同时获得多数席位优势;

二是前一年财政决议仍然有效、无需更改。换言之,两院并非每年都会通过财政预算决议。

2020年特朗普执政期间就因为共和党未能掌控众议院而无法推动2021财年财政预算决议,这也给了拜登政府通过2021财年财政预算决议修改2021财年财政收支的机会。

(二)为何参众两院急于通过2021财年预算决议

2月5日美国参众两院快速通过2021财年财政预算决议中有一个细节值得关注:两院支持该决议的均为民主党,共和党则均投了反对票。也就是说,该决议相当于拜登上台后美国两党的首次、关键博弈。而博弈结果则决定了第三轮抗疫纾困刺激能否顺利落地及其落地规模。

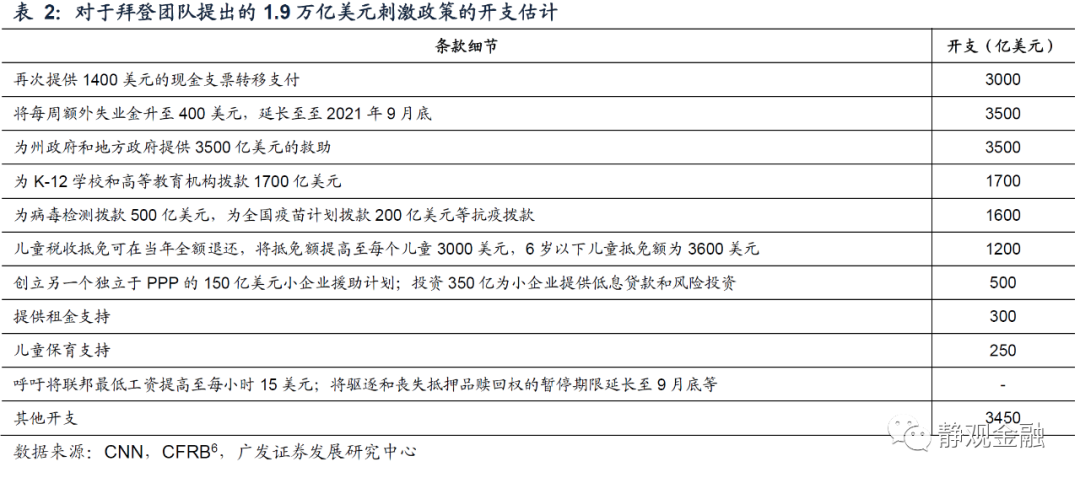

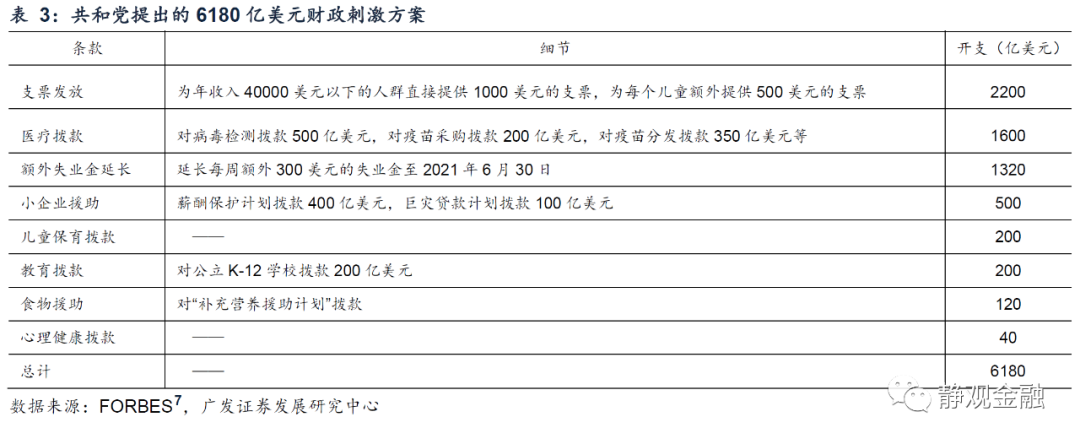

该决议落地前,两党在第三轮财政刺激规模上存在较大分歧并意味着参议院共和党人将对第三轮财政刺激落地进行阻挠。拜登上台后便提出了1.9万亿美元抗疫刺激计划(如表2),但共和党的抗疫刺激版本仅为6180亿美元(如表3),二者相去甚远。

一般情况下,美国的所有法案需在众议院获得半数以上支持票的同时在参议院获得不低于60票(100席)的支持方能落地,否则参议院反对党可以通过“冗长辩论”阻止执政党推动立法。目前民主党对众议院有绝对话语权、但在参议院仅占50席,加上副总统贺锦丽的一票也仅是勉强拥有简单多数席位,因此在不做出规模让步的前提下难以按照常规程序快速推进第三轮抗疫刺激。

但是,假若民主党决心在不缩水的前提下落地第三轮财政刺激政策也可以通过启动预算和解流程或者“核选项”[5]实现。由于“核选项”破坏了参议院少数党参政的权利,将加深参议院两党的矛盾,因此国会两党对于该手段都有一定的忌惮。

因此,预算和解流程将成为拜登政府快速推进第三轮刺激的唯一选择。预算和解流程(Reconciliation)对辩论时长设置了上限从而使得“冗长辩论”失效。但该流程存在诸多限制。

首先,该流程仅适用于国会预算决议,也就是说国会预算决议是进入预算和解流程的必要条件。其次,一般来说每一个财年仅会通过一个预算决议,因此通常来说每一财年也仅有一次预算和解流程。

由此可见,美国参众两院急于通过2021财年财政预算决议的目的是为了推动拜登版本纾困刺激法案进入预算和解流程并快速落地。

(三)预计拜登抗疫刺激将于3月初附近落地

在1月20日报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》中,我们曾指出群体免疫实现前拜登的首要任务仍是抗疫。

原因有三点:

首先,海外疫情尚存不确定性;

第二,去年疫情暴发后民主党一直倾向防疫、共和党则积极推进复工,疫情不确定性下加强防疫才能体现民主党的执政优势;

第三,前两轮纾困刺激均在特朗普任期落地,上任后再次为私人部门提供援助亦将为疫后拜登推动其他政策积累民意基础。

此外,我们预计拜登提出的1.9万亿美元财政刺激大概率在3月初附近落地。一方面,美国国会仍需对拜登提出财政刺激方案中的资金使用方向进行细化,该过程预计将在未来数周内完成;另一方面,12月落地的第二轮财政刺激计划将在3月到期。

二、第三轮财政刺激或将为拜登抗疫政策画上句号

我们在前文提到,每一财年执政党只有一次通过财政预算决议、启动预算和解流程的机会。目前两院民主党人已经通过了2021财年预算决议,也就是说今年10月之前美国无法再通过任何及时性财政刺激法案。尽管拜登刺激草案将部分抗疫刺激延续到今年9月,此后民主党还可以借助2022财年预算决议落地新的财政政策,但是在Q3有望实现群体免疫以及美国经济将在下半年强劲回升的背景下,2022财年的财政政策重心或将转向。

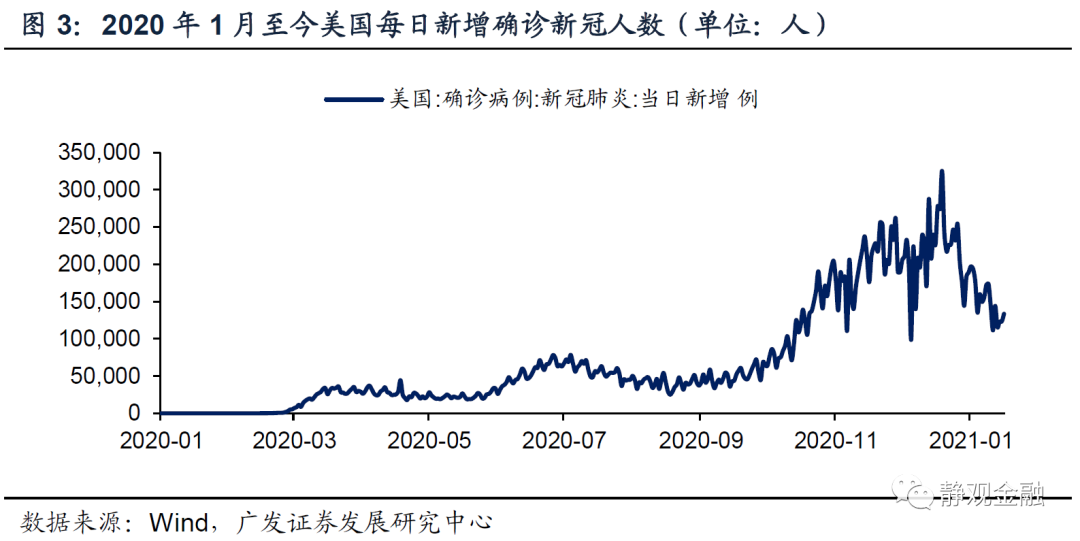

首先,2月5日美国疫苗接种量已经提速至180万人/天,下半年实现群体免疫可期。此外,拜登版本财政刺激中有500亿美元用于病毒检测、200亿美元用于疫苗采购,该政策落地后疫苗接种有望进一步提速,Q3实现群体免疫概率较高。一旦实现群体免疫,服务部门将快速恢复,美国经济出现系统性风险的概率就将显著下降。

此外,我们在1月31日报告《M1与地产将推动美国资本开支加速》中指出,目前美国资本开支已现回升苗头,随着疫情不确定性降温,在地产投资加速和服务部门逐步恢复的背景下,下半年美国资本开支将迎来全面加速。这也意味着在第三轮财政刺激后美国继续落地与抗疫及经济刺激相关的财政政策的必要性显著下降。

总而言之,第三轮财政刺激或为拜登抗疫政策画上句号,也大概率为其打下更为坚实的民意基础。此外,我们更可以得到两点结论:一是假若3月落地新一轮财政刺激政策,Q3将是美国财政政策的空窗期;二是根据报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》的结论,2022财年拜登政府的政策重心将转向收入分配及缩小贫富差距,加税有望通过预算和解流程在2022财年落地。

二、第三轮财政刺激或将为拜登抗疫政策画上句号

我们在前文提到,每一财年执政党只有一次通过财政预算决议、启动预算和解流程的机会。目前两院民主党人已经通过了2021财年预算决议,也就是说今年10月之前美国无法再通过任何及时性财政刺激法案。

尽管拜登刺激草案将部分抗疫刺激延续到今年9月,此后民主党还可以借助2022财年预算决议落地新的财政政策,但是在Q3有望实现群体免疫以及美国经济将在下半年强劲回升的背景下,2022财年的财政政策重心或将转向。

首先,2月5日美国疫苗接种量已经提速至180万人/天,下半年实现群体免疫可期。此外,拜登版本财政刺激中有500亿美元用于病毒检测、200亿美元用于疫苗采购,该政策落地后疫苗接种有望进一步提速,Q3实现群体免疫概率较高。一旦实现群体免疫,服务部门将快速恢复,美国经济出现系统性风险的概率就将显著下降。

此外,我们在1月31日报告《M1与地产将推动美国资本开支加速》中指出,目前美国资本开支已现回升苗头,随着疫情不确定性降温,在地产投资加速和服务部门逐步恢复的背景下,下半年美国资本开支将迎来全面加速。这也意味着在第三轮财政刺激后美国继续落地与抗疫及经济刺激相关的财政政策的必要性显著下降。

总而言之,第三轮财政刺激或为拜登抗疫政策画上句号,也大概率为其打下更为坚实的民意基础。

此外,我们更可以得到两点结论:

一是假若3月落地新一轮财政刺激政策,Q3将是美国财政政策的空窗期;

二是根据报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》的结论,2022财年拜登政府的政策重心将转向收入分配及缩小贫富差距,加税有望通过预算和解流程在2022财年落地。

三、第三轮财政刺激落地对于海外各类资产的或有影响

(一)未来一个季度:市场或再迎Risk-on

1. 为何过去1个月美元反弹、美股纠结

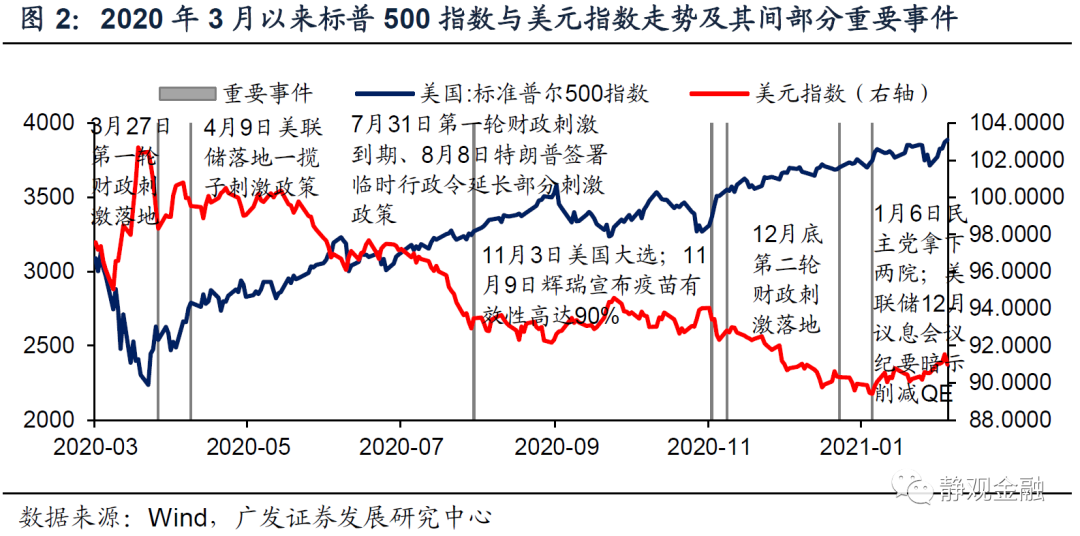

如图2所示,从美股与美元指数走势评估,2020年疫情暴发至今海外市场有过三轮Risk-on,分别出现在3月底至8月、11月9日至12月中旬、12月底至1月初。

第一轮Risk-on的背景是美国落地第一轮财政刺激政策且货币政策同步宽松;第二轮Risk-on的背景是11月9日辉瑞宣布疫苗有效性高达90%,令投资者对经济复苏前景有了更加明朗的预期;第三轮Risk-on的背景是特朗普签署第二轮纾困刺激,但规模不及市场预期因此Risk-on的持续时间较短。

每一轮Risk-on都推动了美股上涨、美元走弱。相反,去年9-10月处于财政政策空窗期,叠加美国大选、疫苗数据不稳定等因素,市场情绪降温,美股波动、美元反弹;12月中旬疫情反弹叠加第二轮财政刺激一波三折再度打压了市场情绪;1月中旬至2月初财政空窗期并制约了货币政策,市场波动再次加剧、美元反弹。

综上所述,去年以来的经验是,财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;财政刺激影响削弱以及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。

2. 第三轮财政刺激落地(预期)或推动未来一个季度海外市场重现Risk-on

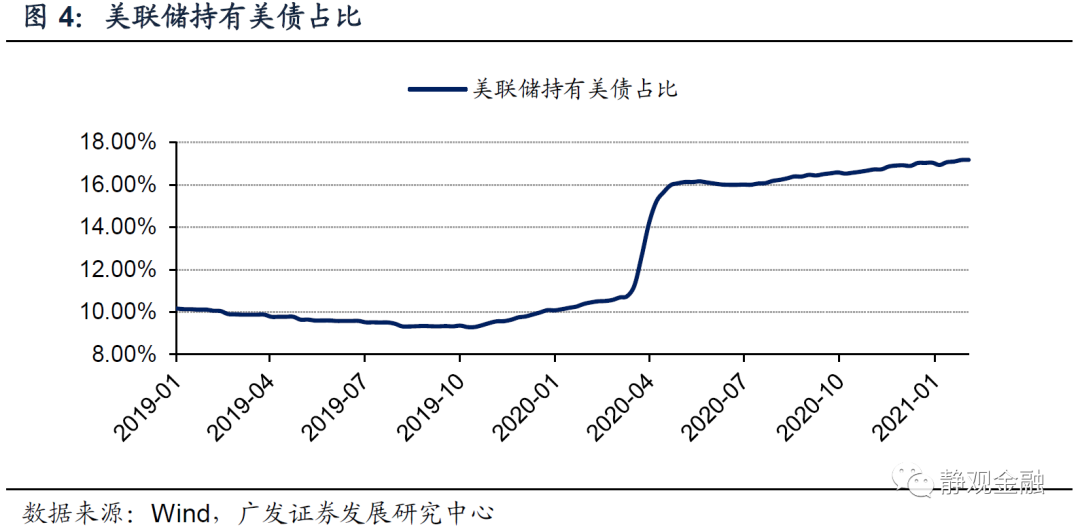

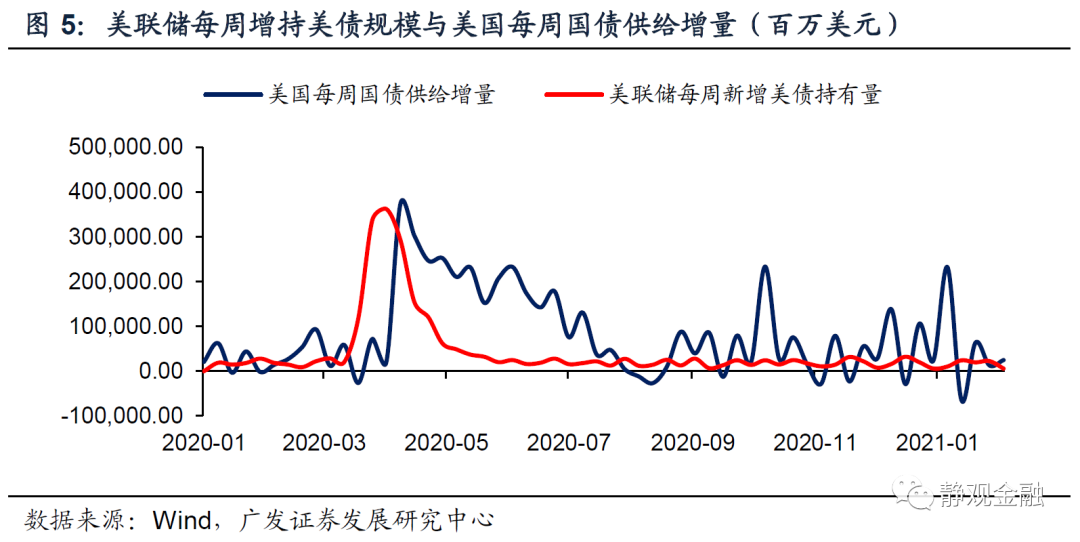

我们在之前的报告中多次指出,货币与财政共进退,在积极财政政策的背景下货币政策暂时难以转向。假若3月初美国落地1.9万亿美元财政刺激,届时美联储也将暂时增加美债购买量以帮助美国政府降低债务支出压力。

由此可见,未来一个季度美国将处于财政积极、美联储暂时加速扩表以及10年期美债收益率回升速率放缓(甚至阶段性回落)的状态下。这势必推动美股进一步走强、美元再度贬值,大宗商品也将有相对积极的表现,正如我们在年底展望《警惕预期差——2021年海外宏观经济展望》中提到的“弱美元强化顺周期”。

事实上,2月5日美国参众两院同时通过2021财年财政预算决议当天,美股表现就相当强劲、美元指数也自两个月高点回落。总而言之,未来一个季度在第三轮财政刺激落地(预期)下,海外市场有望再度迎来一轮Risk-on行情。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

(二)3-5月黄金或有一轮上行走势

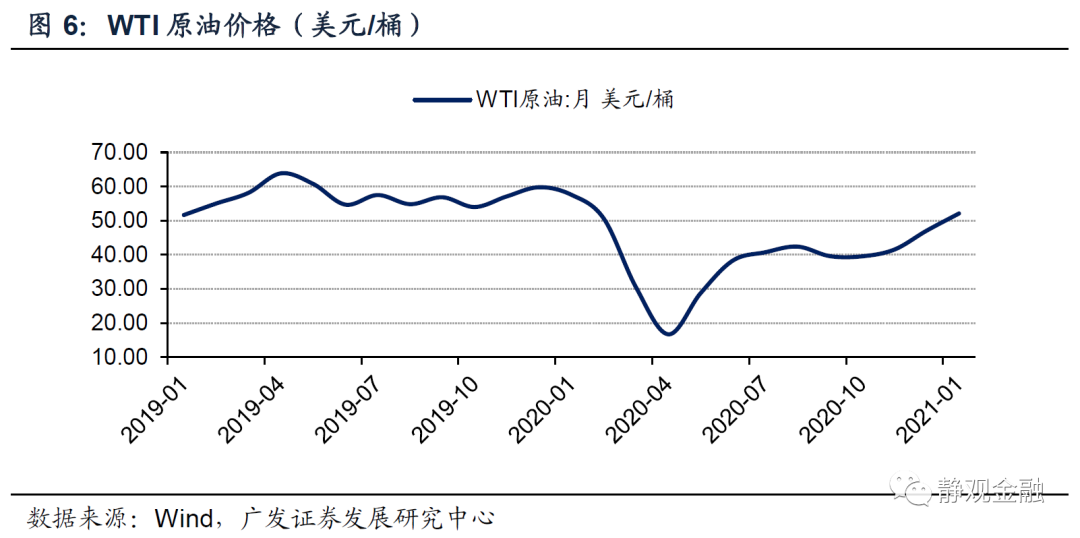

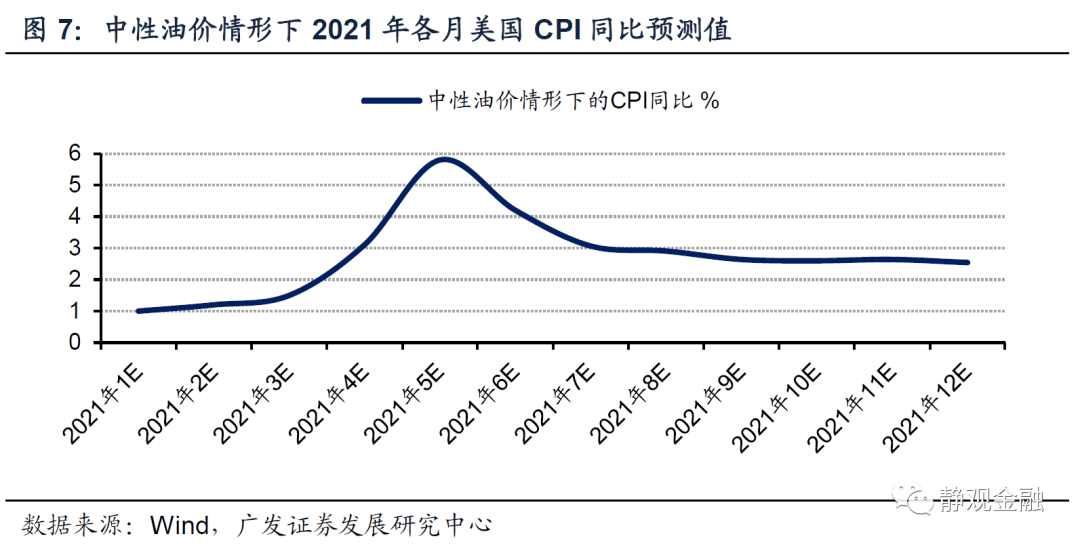

假若3月美国落地第三轮纾困计划,则3-5月美联储仍将大量增持美债并保持10年期美债收益率在较低水平徘徊,比如中枢或低于1.2%。另一方面,正如我们在年度展望中所描述的,2021年上半年WTI原油价格重回疫前水平为中性情形(目前已兑现),在此情形下由于原油价格的基数效应,2021年3-5月美国CPI同比增速会快速攀升并有望在5月迎来全年CPI同比高点。

换言之,2021年3-5月美国实际利率或再度明显下滑,该过程也将对黄金价格形成支撑。但是,6月后美国CPI同比中枢下移,实际利率反弹,黄金上行行情也极有可能随之结束。

(三)Q3美股调整风险极大,或现股债齐跌

未来一个季度在财政刺激落地的背景下市场将迎来一波Risk-on情绪,但第三轮财政刺激的效力大概率在Q2末到Q3初显著减弱。尽管美国将于10月迎来2022财年,但2021Q3将是美国财政空窗期。

此外,我们仍坚持报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》中的观点:群体免疫将成为美国内政的分水岭,此前的核心是抗疫,此后的核心将切换为缩小贫富分化。

正如前文所述,Q3美国实现群体免疫概率极高,第三轮财政刺激极有可能为美国抗疫政策画上句号,且规模超预期的第三轮财政刺激也将为拜登日后落地其他内政赢得更多民意支持。往后看,即便新财年民主党再次动用财政预算决议及预算和解流程,其侧重点也将在加税等弥合社会矛盾的政策层面。

疫情暴发以来,货币政策向来与财政配合,一旦实现群体免疫、抗疫刺激结束,美债发行量回落,美联储也将逐步削减QE直至结束QE。由此可见,Q3美联储货币政策转向、开始削减QE的概率也是极高的。届时,10年期美债收益率或将加速回升、美债收益率曲线也将加速陡峭化,预计下半年10年期美债收益率高点或在1.5%~1.8%区间。

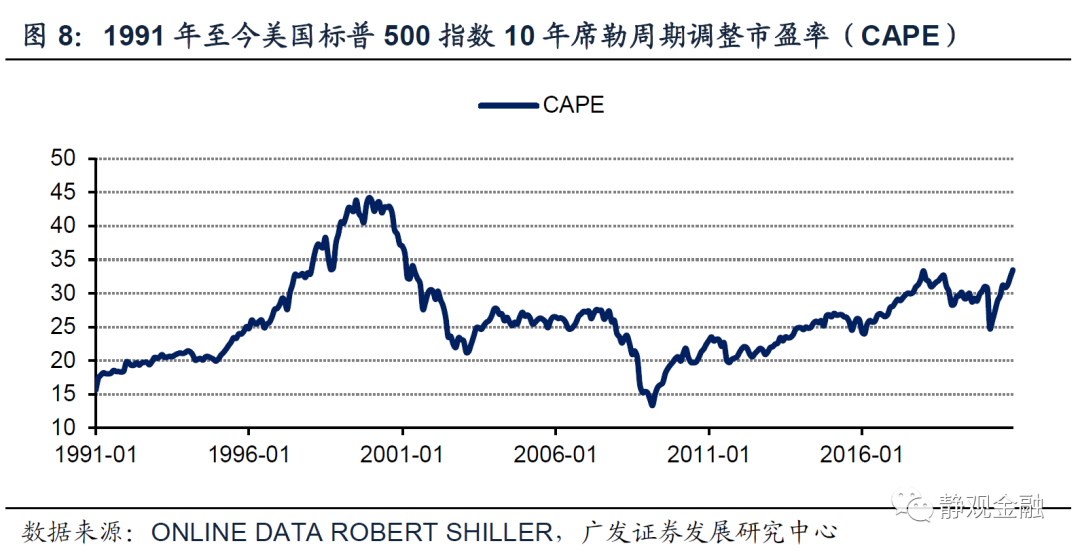

目前美股估值极高,已有高处不胜寒的感觉。一旦群体免疫实现后,财政与货币政策一起转向,美股大概率出现一波调整。我们甚至可以将美国落地第三轮财政刺激理解为疫情暴发后美股的最后一次狂欢。

由于美股调整过程也有货币政策转向的推波助澜,因此Q3美国或现股债齐跌。但是我们亦在报告《美国内政:长期拐点;温柔转向——耶伦提名美国新财长听证会点评》中指出,拜登启用耶伦作为新财长表明群体免疫后美国财政与货币政策将迎来温柔转向,因此下半年美国并不会导致系统性风险。再往后看,调整后的美股将迎风格切换:科技牛退潮;核心消费及医疗逐渐跑赢。

[1]https://www.nbcnews.com/politics/congress/democrats-take-new-step-fast-tracking-covid-relief-senate-vote-n1256758

[2]https://thehill.com/homenews/house/537534-house-passes-budget-resolution-paving-way-for-bidens-covid-relief-plan

[3]https://thehill.com/homenews/house/537534-house-passes-budget-resolution-paving-way-for-bidens-covid-relief-plan

[4]https://www.nbcnews.com/politics/congress/democrats-take-new-step-fast-tracking-covid-relief-senate-vote-n1256758

[5]“核选项”(Nuclear Option)指参议员提出对于修改议事程序的仲裁,该仲裁不需要经过辩论而可以通过“简单多数”的投票得以通过。

[6]http://www.crfb.org/blogs/biden-unveil-19-trillion-covid-response-plan

[7]https://www.forbes.com/sites/sarahhansen/2021/02/01/new-details-of-618-billion-gop-stimulus-plan-released-as-schumer-blasts-take-it-or-leave-it-offer/?sh=b3475ae1a9b1

风险提示

(一)美国财政政策超预期

(二)美国疫情超预期

(三)美联储货币政策超预期

(四)疫苗对经济的影响不及预期

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP