美国经济复苏高峰期在2021年2季度至4季度,美联储的刺激不会快速退出

本文来自微信公众号“肖立晟宏观经济分析”,作者:肖立晟、尤众元。

2020年爆发的新冠疫情极大地冲击了美国的经济。自从疫情在美国爆发后,美国经济增速大幅回落,真实GDP同比增速在2020年2季度为-10%,在之后的两个季度也没有回正。为了刺激疲软的经济增速,美国的货币政策迅速进入极度宽松状态。在当下,有两个问题对于投资决策会有影响:美国经济复苏的时间点在哪里以及美国货币政策刺激可能的退出节点。我们认为,美国经济复苏的高峰期在2021年2季度至4季度,美联储在金融方面的刺激不会快速退出。

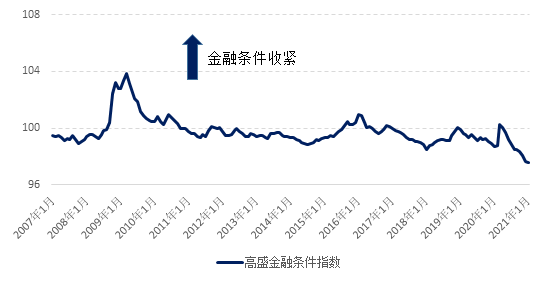

高盛的金融条件指数(FCI)是通过美国无风险利率、汇率、股票估值和信贷利差的加权平均数计算得来,被许多研究用来衡量美国的货币政策和金融形势。FCI指数越高,意味着金融条件从紧,反之,意味着金融条件放松。图1显示,在疫情发生后,美国的金融条件下降到了次贷危机后的最低值,意味着美国金融条件空前宽松。在美国经济近期略有反弹后,从趋势上看,金融方面的宽松政策还在延续,拐点遥遥无期。芝加哥联邦储备银行行长查尔斯·埃文斯在1月初表示疫苗可能会在今年控制住新冠病毒大流行,但央行还远没有接近结束其超级宽松的货币政策的时刻。这个官方的表态与金融条件指数所指明的方向是一致的。

为了更及时地反映经济增长的变化,本文没有使用按季公布的真实GDP,而是采用了按月公布的BBKI指数。该指数由芝加哥联邦储备局公布,是追踪月度GDP的经济增长指数。指标的值等于0意味着模型认为经济增速等于经济的长期历史增长率,负值意味着经济增速低于长期增长率,正值意味着经济增速高于长期增长率。指标的绝对数值衡量了经济增速偏离长期增长率多少个标准差,比如BBKI等于1,说明当前经济增速高于长期增长率1个标准差。

该指标反映新冠疫情对于美国经济的冲击幅度大于次贷危机,但是时间持续较短。该指标在次贷危机后,一度有过急速地下跌,反映当月的GDP低于历史均值4个标准差。在新冠期间,该指标低于历史均值12个标准差,说明这轮美国经济受到的冲击大于次贷危机。但是从时间上来看,次贷危机后,该指标有28个月低于0,本轮危机只有3个月(危机发生前,该指标有13个月处于负值,但是这是因为美国经济当时本身处于增速的放缓期,本文将2020年3月算为新冠在美国的爆发节点)。这显示,美国经济增长的高峰会较早地来临,在疫苗公布后,可能再次出现2020年6月开始的快速上升。

图2 美国经济增长指数

数据来源:美联储。

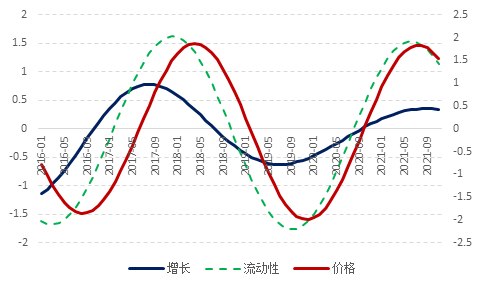

为了更好的刻画美国经济周期的走势,我们建立了美国经济的三因子周期模型。与美林时钟不同,我们通过流动性、经济增长与通胀三个指标来划分经济周期。本文并没有采用传统的货币发行量,如M2,来衡量流动性,我们使用金融条件指数这一更先行的指标来衡量流动性。我们发现如此衡量的流动性是美国经济周期中最灵敏的指标。经济增长用BBKI指数来衡量,通胀用核心CPI衡量。通过一些计量手法,我们得到这三个指标的预测项来推导经济周期的未来走势,将经济周期的推演扩展到2021年11月。

使用BP滤波,我们发现:(1)在最新的一轮周期中,美国流动性领先经济增长3个月,这反映金融条件指数的松紧是经济增长好的预测指标。(2)在疫情爆发时,美国经济本身处于经济增长的谷底,这与BBKI指数在疫情前有一年的时间低于历史平均相符合。这次疫情扩大了这轮衰退期的下跌幅度。模型显示经济复苏的高峰期出现在2021年的2季度,这与许多研究的结论相符合。比如说,联博资产管理公司(Alliance Bernstein)就认为美国经济在2021年2季度至4季度会是疫情后经济复苏的时期。(3)与模型结果不同的地方在于,我们认为美国经济在2021年2季度至4季度经历复苏高峰后,流动性不会快速地收紧。图3中流动性在2021年6月见顶后,开始下降。但是从美联储最新的议息会议点阵图来看,美联储很有可能在2022年结束之前都不会加息。尽管金融条件指数领先于美联储的决议,但是美国流动性应该不会在2021年6月见顶。

图3 美国三因子周期

综上,我们认为美国经济复苏将在2021年2季度至4季度全面复苏,美联储的经济刺激计划短期内还不会退出,这轮流动性会有一轮较长的宽松时期。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP