怎么看油价上涨的持续性及影响?

本文转自微信公众号“静观金融”。

报告摘要

第一、近期推升油价的三重动力:

1)OPEC供给策略变化:拜登执政后将推动清洁能源计划并限制页岩油生产以致于美国不再威胁OPEC+原油市场份额,该因素或令OPEC改变供给战略,1月5日沙特意外宣布2-3月增加减产规模。

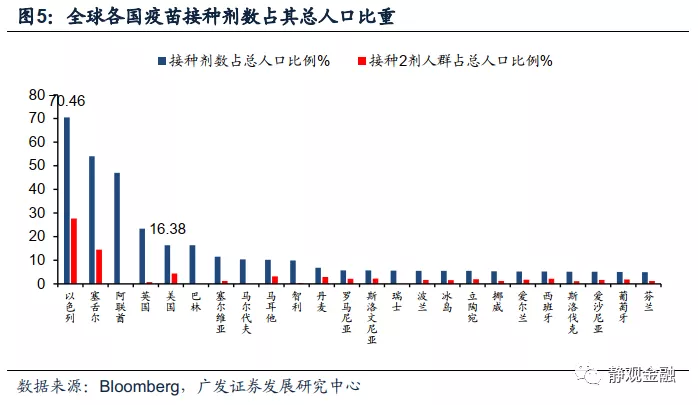

2)群体免疫预期:1月7日后全球每日新增新冠确诊人数高位回落,部分国家疫苗接种亦有所提速,原油需求恢复预期增强。

3)美国即将落地第三轮财政刺激的预期令海外市场再迎Risk-on。

第二,对年内油价的三点判断:

1)未来1-2月或仍有上行空间。金油比、铜油比仍偏高,说明油价金融属性权重仍不高。只要美国第三轮财政刺激加紧推进,在沙特仍增加减产的背景下短期原油价格或仍有一定上行空间;

2)Q2油价可能走平。首先,沙特增加减产的时间为2-3月,战术上看3月后沙特继续大幅减产的可能性不太高。其次,美第三轮财政刺激靴子落地前及之后的一小段时间或许是市场最为亢奋的阶段,随后这种情绪亦将逐步降温。

3)发达经济体实现群体免疫前后或有一波调整。首先,发达经济体实现群体免疫之际大概率就是原油需求端基本面瑕疵暴露之时。其次,群体免疫后美国财政及货币政策或将转向,股债或齐跌,风险偏好和流动性环境转差大概率也将对原油价格形成掣肘。

第三,油价上行有何影响?

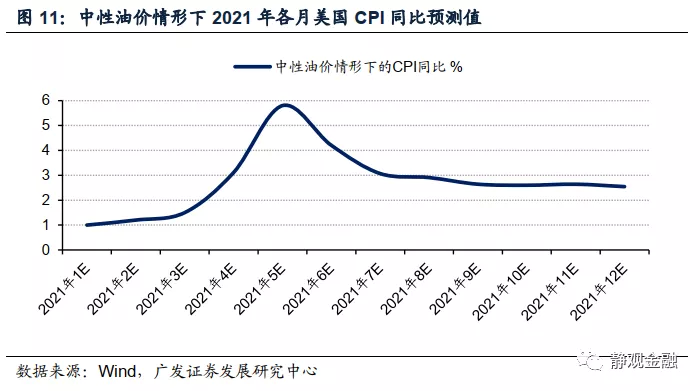

1)Q2美国CPI同比或迎多年高点,不排除破6%可能;

2)3-5月美国通胀大幅攀升,但财政刺激约束长端美债收益率上行斜率,因此实际利率进一步走低,阶段性利好黄金;

3)油价上行对美国股债影响将视疫苗接种速度而定,广发证券仍然认为(接近)群体免疫之日才是美股调整风险加剧之时。

正文

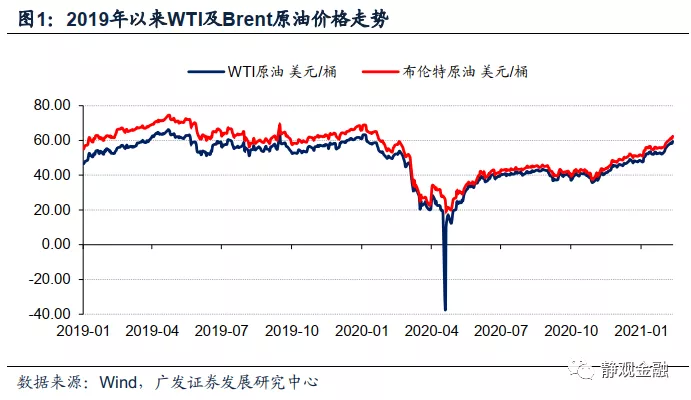

过去一年WTI原油价格回顾:从负值到60美元/桶。

疫情暴发前(2019年H2)WTI原油价格基本在50-55美元/桶区间波动;2020年初海外疫情发酵后WTI油价快速跌破50美元/桶;在OPEC尚未减产之际4月WTI原油价格曾跌至负值。2020年5月OPEC开始减产[1],供需平衡(预期)下油价V型反转;6月底突破40美元/桶后WTI原油价格进入震荡期;11月9日辉瑞宣布疫苗有效性高达90%后油价重拾升势。正如此前指出的“疫苗问世前看供给;疫苗问世后看需求。一旦2020年Q4疫苗问世,2021年上半年WTI油价大概率突破50美元/桶,回到疫情暴发前水平。”比广发证券所预期的更强劲,进入2021年WTI原油价格就突破了50美元/桶,近期则已经接近60美元/桶。

近期推升油价的三重动力:OPEC供给策略变化、群体免疫预期以及美第三轮财政刺激预期下的Risk-on。

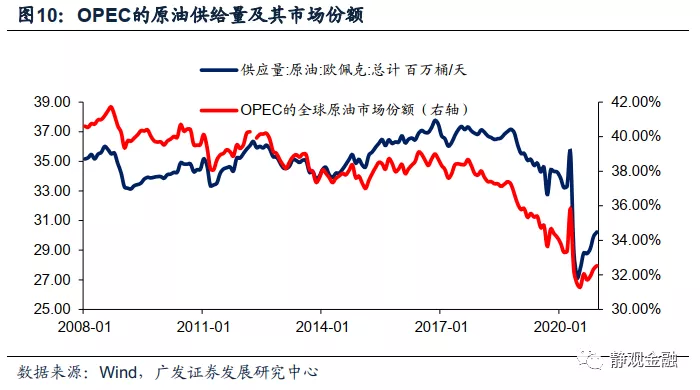

美国新政令OPEC改变供给策略,40美元/桶上方仍选“保价”。疫苗问世前油价看供给,而OPEC+原油供给策略与其竞争对手美国页岩油盈亏平衡点(约40美元/桶)有关。当油价显著低于40美元/桶时,美国原油供给收缩,OPEC+也愿意减产;2020年6月WTI油价升破40美元/桶后美国原油供给上升,OPEC+随即表示自8月起减少减产规模[2]。由于原油价格本身会引起美国及OPEC+供给变化、原油供给变化又反作用于油价,因此2020年6-10月疫苗问世前WTI原油价格始终围绕40美元/桶波动。理论上疫苗问世后需求改善预期会助推油价回到疫前水平,随后OPEC+为了确保市场份额应该适度增加供给,但1月5日沙特却意外宣布2-3月额外减产100万桶/天[3]。该消息披露后WTI原油价格立即跳升至50美元/桶上方。广发证券认为沙特此举与拜登执政后将推动清洁能源计划并限制页岩油生产以致于美国不再威胁OPEC+原油市场份额有关。

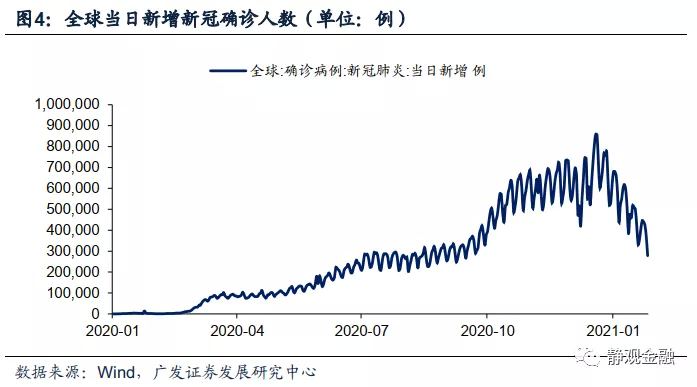

疫情不确定性降温,发达经济体群体免疫有望加速,原油需求恢复预期增强。原油是受疫情掣肘最为显著的资产,所以广发证券一直强调原油是“疫苗概念资产”。只有疫情不确定性降温,航空、运输等原油终端需求才能逐步、快速恢复。1月7日以来全球每日新增新冠确诊人数高位回落,部分国家疫苗接种亦有所提速。以美国为例,2月8日疫苗接种7日均值为147万人/天、2月14日已提速至168万人/天。此外,广发证券指出,1.9万亿美元拜登刺激有望于3月初落地,刺激方案涉及疫苗采购,也有助于美国加速实现群体免疫。上述种种意味着投资者对原油需求恢复的预期进一步增强。

美国即将落地第三轮财政刺激的预期令海外市场再迎Risk-on。疫情暴发以来的经验是:美国财政刺激落地前后以及疫情前景明朗阶段,海外市场就会Risk-on,美股强劲、美元走弱;美国财政刺激影响削弱及疫情不确定性升温共振之际市场情绪就会降温,美股波动、美元反弹。广发证券指出,在第三轮财政刺激落地(预期)下海外市场或再迎一轮Risk-on。此间,美股继续保持涨势、美元再度走弱、国际定价的大宗商品(有色、原油等)也有望表现积极。

对年内油价的三点判断:未来1-2月或仍有上行空间;Q2或走平;发达经济体群体免疫前后或有调整。

原油短期或仍有上行空间。2月12日WTI油价为59.47美元/桶,较12月末上涨22.6%。尽管油价已回到疫情前水平,但与疫前相比,金油比、铜油比仍偏高,说明油价金融属性权重仍不高。只要美国第三轮财政刺激加紧推进,海外市场保持Risk-on状态,在沙特仍增加减产的背景下短期原油价格或仍有一定上行空间。

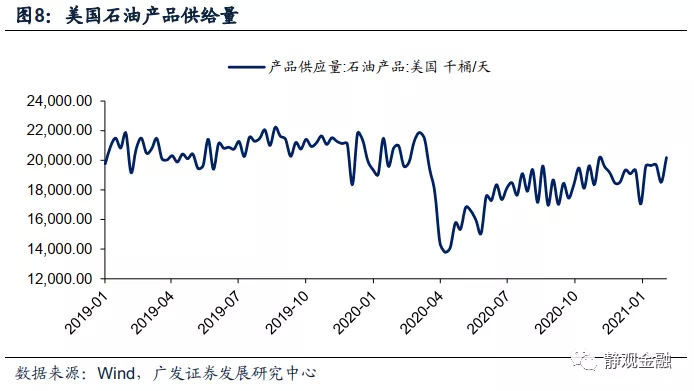

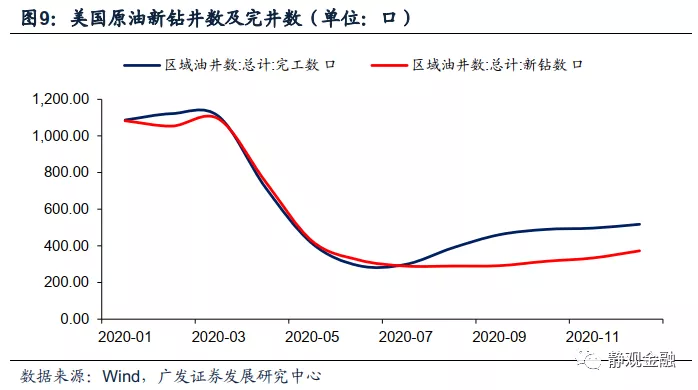

3月或仍为原油的表现期,但Q2油价可能走平。首先,沙特增加减产的时间为2-3月。尽管沙特供给策略的调整与拜登新政有关,但那是战略层面的考虑,从战术上看目前的油价已经推动美国积极增加了原油供给(图8-9),因此3月后沙特继续大幅减产的可能性不太高。其次,3月初1.9万亿美元拜登刺激有望落地,靴子落地前及之后的一小段时间或许是市场最为亢奋的阶段,随后这种情绪亦将逐步降温。综上所述,不排除未来1-2个月油价继续上涨5美元(或10-%)的可能性,但再往后看则需转为谨慎。

发达经济体实现群体免疫前后或有一波调整,两点原因。首先,未实现群体免疫之际无法证伪“群体免疫后航空、运输等原油需求可以恢复到疫前水平”给了油价预期支撑。但疫情暴发后工作场景、工作习惯甚至部分生活习惯的改变表明群体免疫后航空、运输等方面的恢复并不会一蹴而就。因此发达经济体实现群体免疫之际大概率就是原油需求端的基本面瑕疵暴露之时。其次,广发证券指出,拜登刺激或将加速美国实现群体免疫,群体免疫前美国内政重心是抗疫,群体免疫后将转向缩小贫富差距。假若美国实现群体免疫时间在Q2末到Q3初,彼时美国将面临财政及货币政策转向,Q3美国或迎股债齐跌,风险偏好和流动性环境转差大概率也将对原油价格形成掣肘。

油价上行有何影响?Q2美CPI同比或迎多年高点;阶段性利好黄金;对美股债影响将视疫苗接种速度而定。

Q2美国CPI同比或迎多年高点,不排除破6%可能。广发证券指出,2021年上半年WTI原油价格重回疫前水平为中性情形(目前已兑现),在此情形下由于原油价格的基数效应,2021年3-5月美国CPI同比增速会快速攀升并有望在5月迎来全年CPI同比高点。以目前的油价评估美国CPI同比5月破6%概率不低,一旦如此美国CPI同比将迎1991年以来最高。

3-5月黄金或有一轮上行走势。若3月落地抗疫政策,3-5月美联储仍将大量增持美债并对10年期美债收益率形成压制。原油价格基数效应将推动3-5月美国CPI同比快速攀升,此间美国实际利率或再度明显下滑并提振金价。但6月后随着通胀回落,黄金上行行情或将告终。

油价上行对美国股债影响将视疫苗接种速度而定;广发证券仍然认为(接近)群体免疫之日才是美股调整风险加剧之时。理论上油价会通过通胀影响美联储货币政策进而对美国股债形成约束,2018年Q4就是高油价引发10年期美债收益率飙升后令美股重挫的典型案例。但疫情以来广发证券多次阐述美联储动作取决于政府杠杆率,只有抗疫政策结束后,美联储才能减少甚至结束QE并允许10年期美债收益率大幅走高。假若第三轮财政刺激于3月初落地,则3-4月美联储或将暂时加大扩表力度。再往后看,假若5月通胀冲顶时美国也迎来群体免疫,那么5-6月美国政策转向、股债调整概率确实极高;但若美国群体免疫时间未能提早,那么5月高通胀对美股及美债的杀伤力或仍有限。总的来说,广发证券认为(接近)群体免疫之日才是美股调整风险加剧之时。

风险提示

(一)全球疫情超预期

(二)美疫苗接种情况不及预期

(三)美联储货币政策超预期

(四)全球原油供给超预期

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP