2020属于视频流媒体,2021看云游戏大战

本文来自微信公众号“硅兔赛跑”,作者:Lexie。

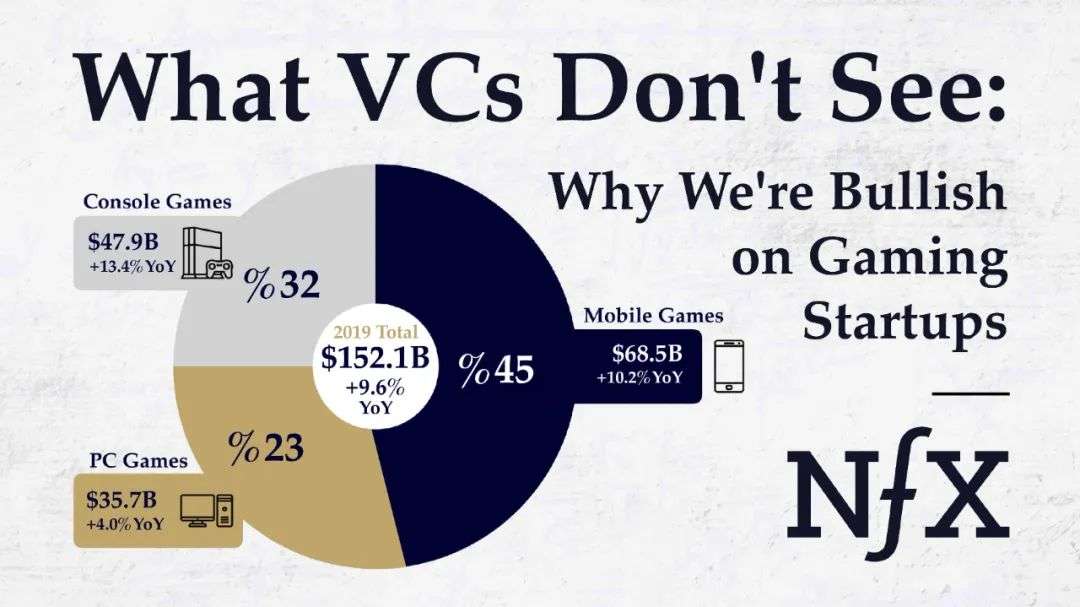

在上一篇游戏行业文中我们看到了去年动荡一年下,游戏行业仍强劲的发展势头和来自资本的青睐,其中值得一提的是在私人投资方面最活跃的领域是移动端游戏,共有34笔交易,融资总额达到了1.03亿美元,最大一笔来自于和NBA和NFL合作的多人在线体育游戏Nifty Games在去年4月的1200万美元A轮融资,而有一半的早期资本都投入了多平台游戏中。

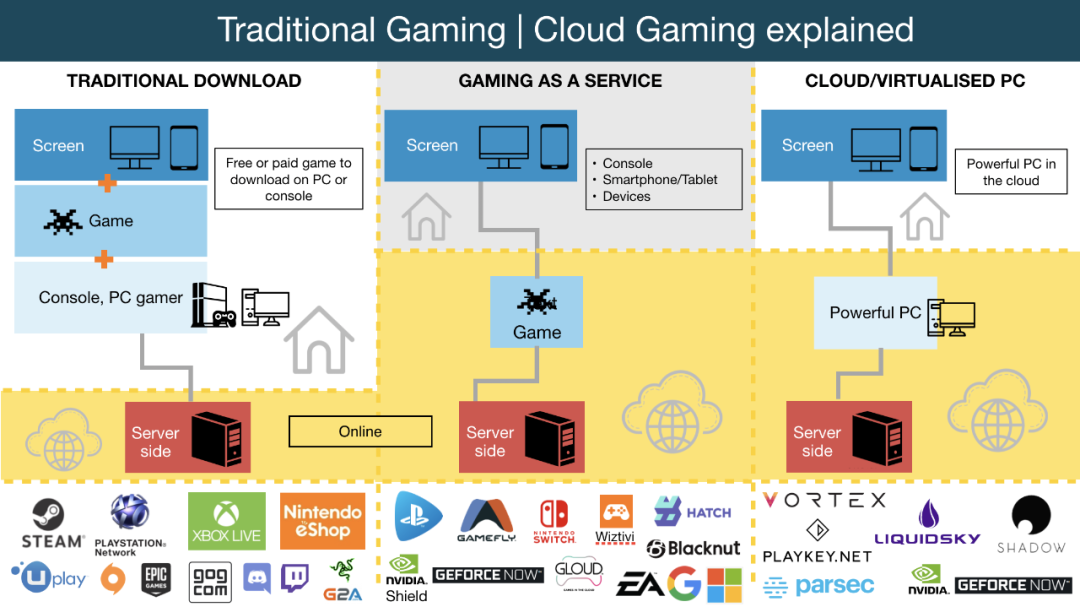

我们还提到了在游戏社交化的趋势下,如今的游戏已不再是玩家只进行一次性购买的消耗品,而是成为了“游戏即服务”- 可持续升级的云端平台。随着视频流媒体赛场火热,人们玩游戏也想更加“随时随地、随时升级”,云游戏的出现便是这一需求的解答。

云游戏:降低门槛

首当其冲的是科技巨头在这方面的布局:

谷歌在2019年就推出了云游戏平台Stadia,Stadia Pro订阅模式月费9.99刀,用户无需游戏主机就能玩“赛博朋克2077”、“真人快打11”、“刺客信条”等热门游戏,同时和Bethesda、Square、Ubisoft等游戏开发者合作丰富游戏库,硬件订阅模式99.99刀包括谷歌电视盒子Google Chromecast Ultra和Stadia遥控,去年以来陆续支持网页应用、iOS、iPhone和iPad,即将在今年登陆LG TV。

不过Stadia自从发布以来并没有获得太多好评,用户130刀买来的抢先体验并不怎么样,在发布的前几个月内缺少语音聊天、无线连接Stadia遥控和电脑手机等功能,并更新迟缓,在去年年末才推出了之前承诺用户的在YouTube上开启Stadia直播的功能,游戏库目前虽有100款左右的游戏,但“免费”模式下只有9款,其余的还是要进行购买。

亚马逊在去年9月推出了自己的云游戏平台Luna,订阅价为5.99美元,目前游戏库中有50多款游戏,能以 4K + 60 帧的质量运行,还有另一种订阅模式可以玩育碧的游戏,Luna还能和Twitch联结,让用户可以秒玩播主正在玩的游戏。

微软也在去年9月推出了云游戏平台Xbox cloud,属于月费14.99刀 Xbox Game Pass Ultimate订阅服务中的一部分,将包括100多个游戏,目前只有安卓用户可以玩,但在今年春季将有所更新支持iOS和电脑。

Facebook在去年10月也推出了云游戏功能,面向电脑网页端和安卓用户,用户无需下载游戏可以直接在FB上玩“狂野飙车9:竞速传奇”、“WWE:超级卡牌”等大型游戏,对于FB来说这还直接减少了从FB广告到玩游戏之间的摩擦,但目前在iOS系统中并不兼容。

多年以来,想要流畅玩精美游戏必须要有过得去的游戏硬件,硬核游戏玩家往往装备齐全,而云游戏将这一前提去除了,为那些不那么硬核的玩家“大众化”了游戏门槛,在5G的背景下,更符合手机用户的需求,而且像是微软将xCloud 加入Game Pass 订阅模式的打法其实在帮助用户发现游戏方面起到重要作用。

在国内,云游戏也成为了新风口,近两年来各大游戏公司都推出了自己的云游戏平台:

腾讯推出了Start、Gamematrix、腾讯即玩、腾讯云4款游戏平台,网易在2019年推出内测云游戏平台,直播平台斗鱼的云游戏上线几个月的服务就涵盖了目前市面上大部分网游、手游、单机游戏,而虎牙除了让用户玩游戏还增加了用户主播一起玩的功能。

字节在2020年初就开始进行这一领域的探索,以抖音为流量入口,在今年年初正式以4款游戏开始内测“嗷哩游戏”,目前侧重于休闲游戏,大体量游戏还有待开发。

界面发布的中国云游戏行业前瞻报告显示,到2026年5G在国内全面建成时,云游戏在游戏市场的渗透率将达到50%,中国云游戏市场将达到接近3000亿元。在全球范围内,Global Market Insights的数据显示,全球云游戏市场将在2025年达到80亿美元。

不过,目前云游戏云游戏的发展走的缓慢,各家平台疯狂被玩家吐槽,距离带来游戏行业巨变的理想还有点距离。

目前的两大难题是:

一在基础设施方面光有飞快的网速并不足够,用户必须要离数据中心很近才能减少游戏迟缓,云游戏的较量有一半是看谁的基础设施更过硬能提供更好的用户体验,因此云游戏公司需要在各地拥有足够的数据中心,微软、FB、Google等在这方面就较有优势,小公司处于劣势。

另一点就是商业模式不够清晰,用户已产生付费行为,但转化率较低,像Google的Stadia 130刀的抢先版只为了让人玩在其他平台上已经发布的游戏实在没什么卖点。同时和Netflix不同,游戏爱好者并不在乎档案库里有海量内容,如果他们喜欢玩一种游戏,更看重的是随时随地流畅的玩,所以云游戏公司费力不讨好的试图增加游戏内容并没那么有影响。

谁能占领云游戏市场就更有可能掌握未来游戏产业的走向,但目前各家都在初期探索阶段,还没人成功打样,仍需观察。

除了在哪玩,怎么玩这一主题在科技赋能下也有了新的可能。

AR &VR玩出花样

VR/AR从两三年前就常被和游戏行业的发展一起提及,但此前VR对许多人来说只是买了就闲置的玩物,而2020年则成为了真正用起来的一年,许多VR 游戏公司为人们展示了如何在虚拟世界里也能快乐互动。

其中比较热门的一个就是目前拥有1000万用户的Rec Room,用户可以在游戏里上百万个不同的房间里玩躲避球、跑酷、密室逃脱、“吃鸡”等多种游戏,还有创作者工具让用户可以随心建构身处的虚拟世界,至今有100万用户尝试过自己开发新世界,在平台上打造出了400万个不同的房间,不虚“vr界的Roblox”之称。

Rec Room在去年年末完成了由Madrona Venture Group,First Round Capital,Index,Sequoia,DAG 等机构投资的2000万美元C轮融资。

还有腾讯也有入资的社交音乐平台wave,把演唱会搬到线上,让明星仍能和粉丝互动,也除去了观众参与表演的地域限制,Wave在去年6月完成了由Maveron 领投的3000万美元B轮融资,背后还有来自Justin Bieber和The Weeknd等歌手的投资。

虽然在给人们解闷上起到了“救命”作用,但像Rec Room和Wave VR这样发生在VR游戏上的投资并没想象中多,前几年投资者押中的潜力股也目前也都是“雷声大雨点小”的状态。

主要原因是VR的大众普及度还是没到位,去年虽然互动媒体产业同年比有12%的增长,但根据SuperData的数据显示,2020年VR设备的运输量比2019年减少了15%,VR领域的整体收入在去年减少了14%。

这一极度仰仗硬件的发展十分昂贵,所以很大程度上依赖科技巨头的努力,目前只有Facebook和Microsoft还在持续投资研发。

Facebook在2014年以20亿美元的价格收购了Oculus,最新推出的Quest 2 VR设备被认为是目前最好的一款主流VR产品,299美元的价格算是合理,而且无需使用主机等设备就可以单独使用,在普及VR方面让人看到了希望。

而在AR方面,似乎更令人沮丧一点,除了精灵宝可梦的成功,近年来鲜有值得让人注意的公司出现,硬件仍是主要挑战,大规模普及合理性价比的AR眼镜将是破局点。

但在去年也有像是推出可与手机连接的MR(混合现实)眼镜产品公司Nreal和引领人眼分辨率头显产品革命的Varjo获得融资,证明核心技术还是会被资本看得见。

对于VR/AR这一领域的投资,许多投资者的态度是“还早,但跟前几年比已经有所起色”,他们看重的是这些公司跳出设备之外构建社群的能力,过了新鲜感之后的用户留存策略,当然还有在VR/AR蓄势这些年间如何维持生存的能力。

AR让现实世界更有趣,而VR则能创造出新的世界,AR和VR在游戏中的使用在盈利方面或许在很长一段时间里都无法和传统的主机游戏模式相比,但其所具有的独特性也让他们在未来几年内仍会处于话题中心。

区块链:让元宇宙活起来

在上一篇文章中我们还谈到了元宇宙(metaverse)这一词,指的是平行于现实世界的虚拟世界,人们在那里有工作、进行虚拟货币的交易,而虚拟世界目前没有成为社会重要部分的主要原因就在于它所创造的金钱价值还不足以证明自己,但这一点在被改变。区块链技术正在从基建领域让虚拟世界内的货物交易、支付等流程变得简单 ,大型游戏公司也正在拥抱这一趋势。

街机游戏鼻祖Atari推出了自己的虚拟货币Atari Token,作为线上交易筹码的同时还能够进行现实交易,让消费者能购买包括电影和视频游戏在内的多种数字娱乐。

育碧(Ubisoft)在2018年推出了区块链游戏 “HashCraft”,从“Minecraft”和“Fortnite”中吸取灵感,让用户可以自由搭建岛屿并有机会将岛屿上传到社区获得货币奖励,这些货币可以兑换游戏外的加密货币,也能兑换现实世界中的金钱。

去年育碧还针对社交娱乐和区块链推出了一个创业者孵化项目,为入选的初创公司量身定制发展建议。

基于以太坊区块链的梦幻足球游戏平台Sorare就是这样一个公司,用户在游戏中扮演球队经理的角色,在游戏中用代表真实足球运动员的限量版数字卡片进行交易,参与联赛,获取真金白银。

去年年中的月交易额能达到35万美元。Sorare已经和全球许多家知名足球俱乐部达成了合作关系,包括皇家马德里和利物浦都在其中。Sorare在去年7月完成了由e.ventures领投的400万美元种子轮融资。

还有第一个加入这一项目的亚洲公司Planetarium将与育碧合作开发在线区块链游戏 Nine Chronicles,这将是一个无中心化服务器,让玩家可以在游戏内尽情创造和销售内容的地方。

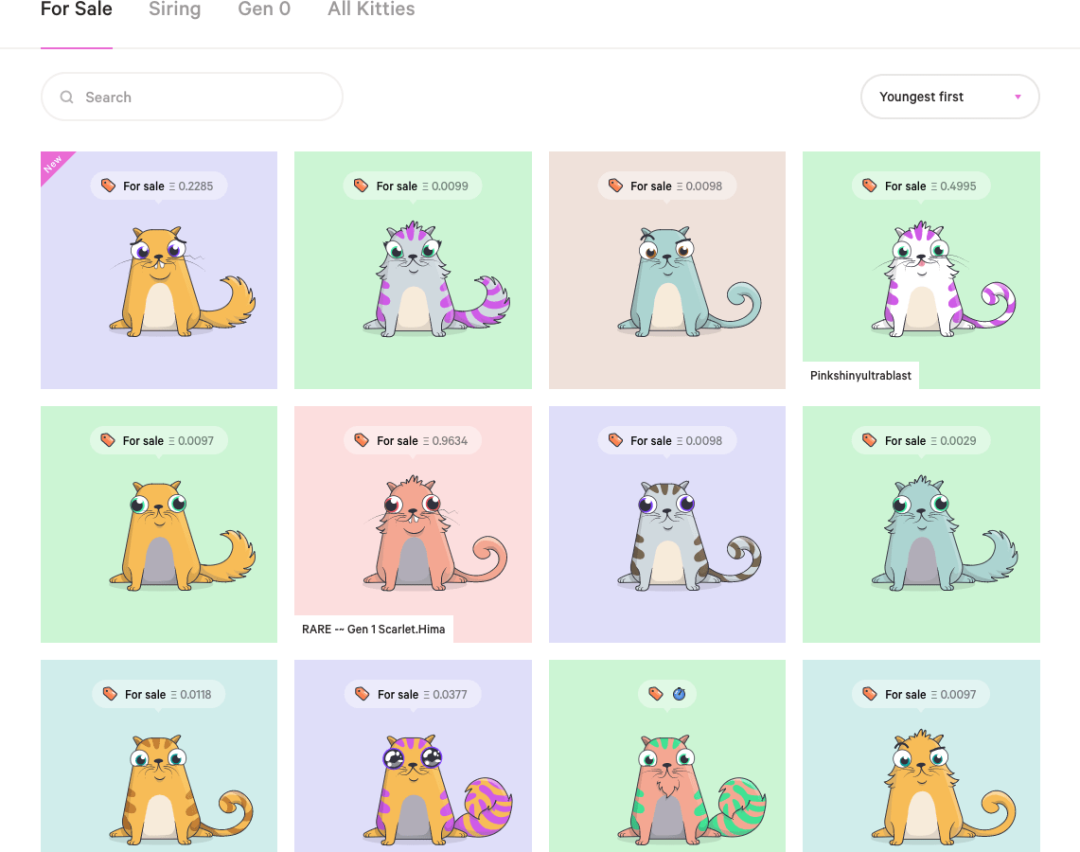

区块链能够将虚拟财产赋予更多价值,比如基于以太坊的云吸猫游戏Cryptokitties让用户在游戏中抚养、买卖、繁育电子小猫,每只宠物都是独一无二的,这样的前提让用户更心甘情愿剁手。

区块链让货币能够被追踪和验证的优势还能让目前大多处于“灰色地带”的游戏内资产交易规范化,也让游戏开发者能够基于交易表现发现新趋势,比如某个物品是否被频繁交易,是否被热门播主所使用等等。

这样一来,区块链游戏往往能获得更多活跃用户和更高的付费用户收入 (ARPPU),像是Azure的游戏奖励平台Smart Challenge让用户能够用虚拟货币参与像是观看直播和回答问题等挑战,并可以用来进行游戏内的购买,这种“不打扰式”营销模式或将成为未来游戏营销的主要方式。

除此之外,投资者比较看好的领域还有像是unity引擎这样能赋能游戏开发者的基建技术,包括像是在游戏内防作弊和matchmaking等技术等都能帮助小型游戏开发者快速制作出可与大厂制作相媲美的作品。

当基础打牢,投资者对新一代游戏开发者的期待则是如何挑战游戏目前所被定义的极限,为我们打造出全新的游戏体验。Roblox的成功是一个典型案例,游戏开发者需要的则是能快速学习它的成功元素并将其纳入自我游戏开发的技术,就像Plaid的API连接技术能创造出更多金融科技2C公司一样,能在这方面赋能的公司则将创造出更多倾向于UGC的游戏公司。

一直以来,游戏产业的革命都发生在硬件上,但在近几年这不再为真了,随着“游戏即平台”趋势的发展,游戏和娱乐、电商、社交媒体之间的明确界限正在被打破。

虽然VR/AR目前的普及度仍远非令人满意,云游戏仍处于探索阶段,但游戏所承担的社交和娱乐意义让这一领域的科技发展会只增不减,而随着区块链和游戏开发基建领域的驱动,我们将会更快玩到更好的游戏,虚拟世界成为社会必不可少一部分的未来也指日可待。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP