航空行业1月数据点评:疫情反复致1月及春节假期客座率处低位,2月起航班量同比明显增长

本文来自微信公众号“华创交运与供应链研究”,作者:吴一凡、刘阳、吴莹莹。

核心数据:

1、航空公司:受疫情反复及政策影响,1月客座率处于低位。

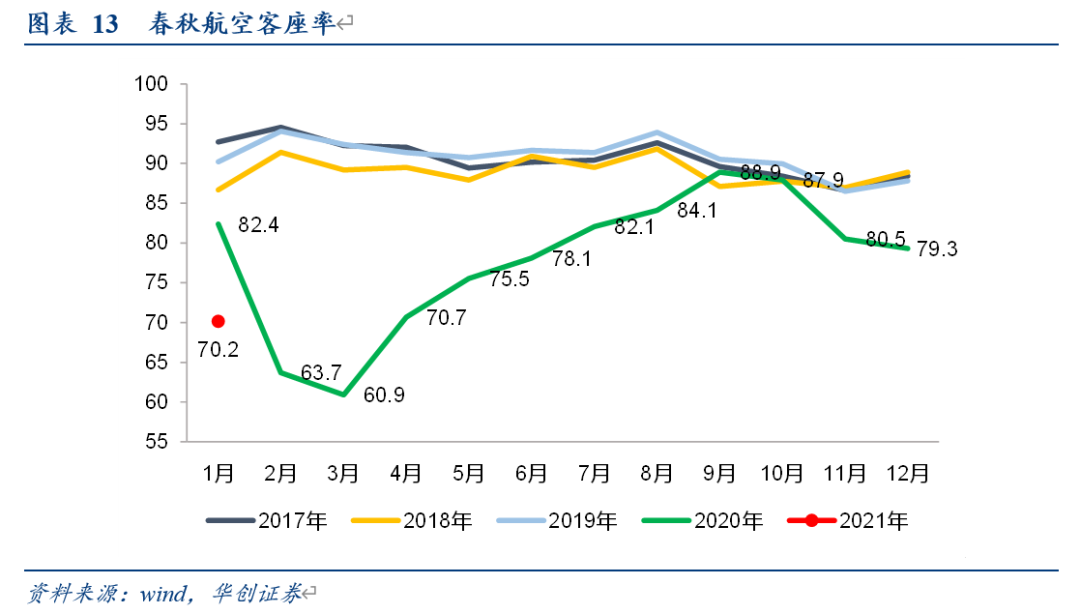

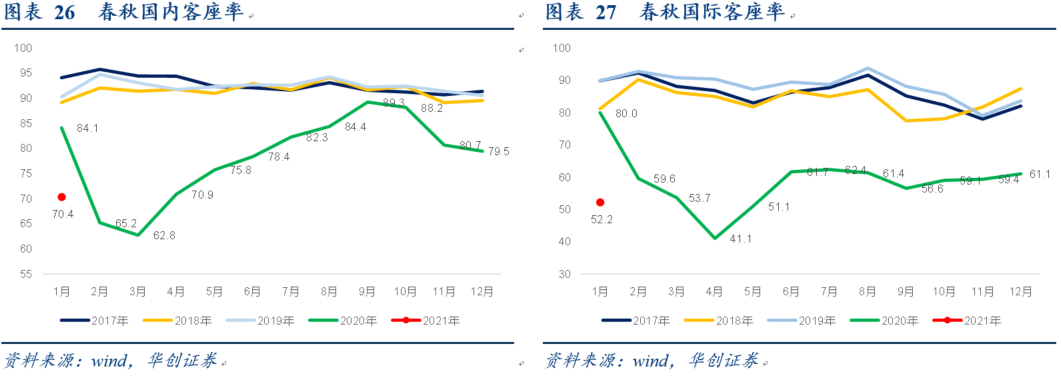

1)1月客座率:春秋70.2%维持领跑。

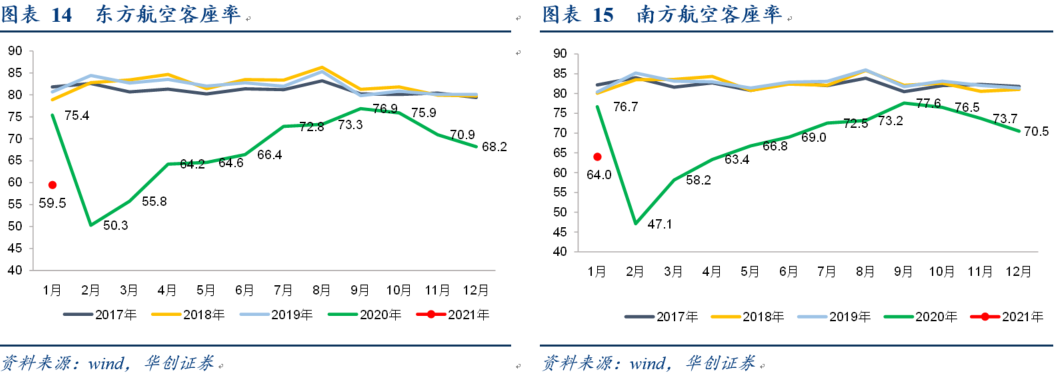

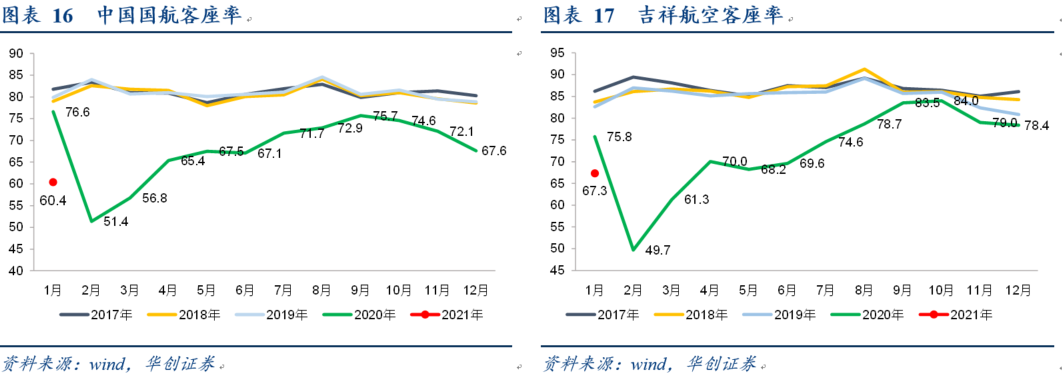

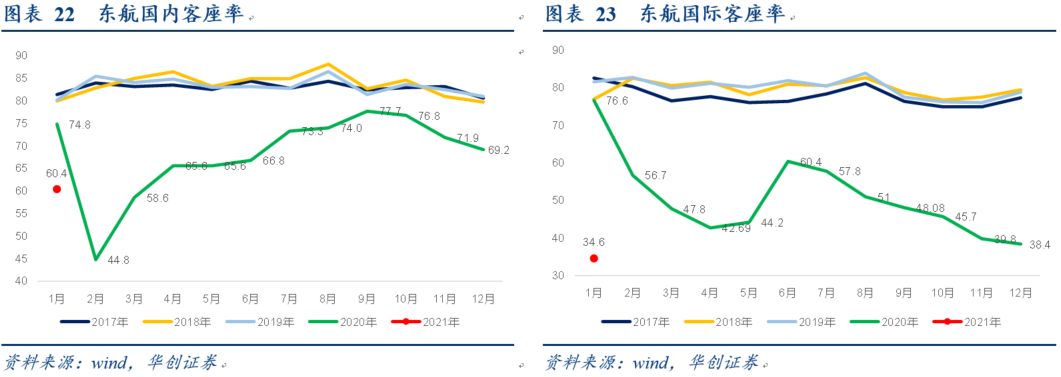

春秋(70.2%,同比-12.2%,环比-9.1%)>吉祥(67.3%,同比-8.5%,环比-11.2%)>南航(64%,同比-12.7%,环比-6.5%)>国航(60.4%,同比-16.2%,环比-7.2%)>东航(59.5%,同比-15.8%,环比-8.8%)

2、行业数据:

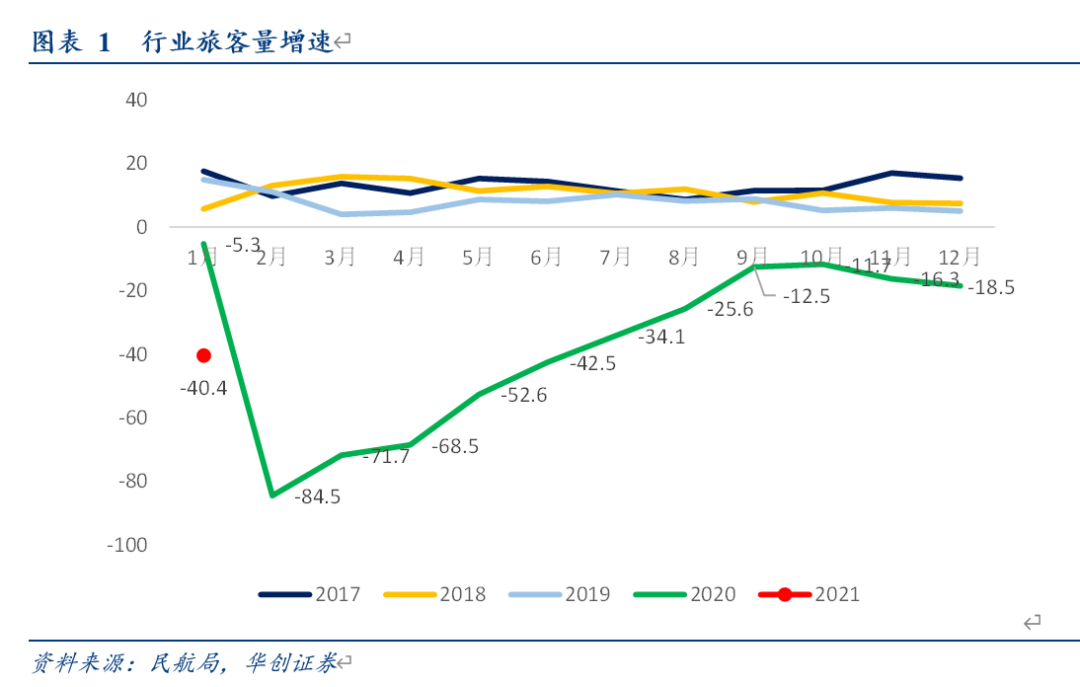

1)1月表现:全行业旅客运输量3018.1万人次,同比下降40.4%;货运表现良好,1月货邮吞吐量同比增长10.5%。

2)春运表现:

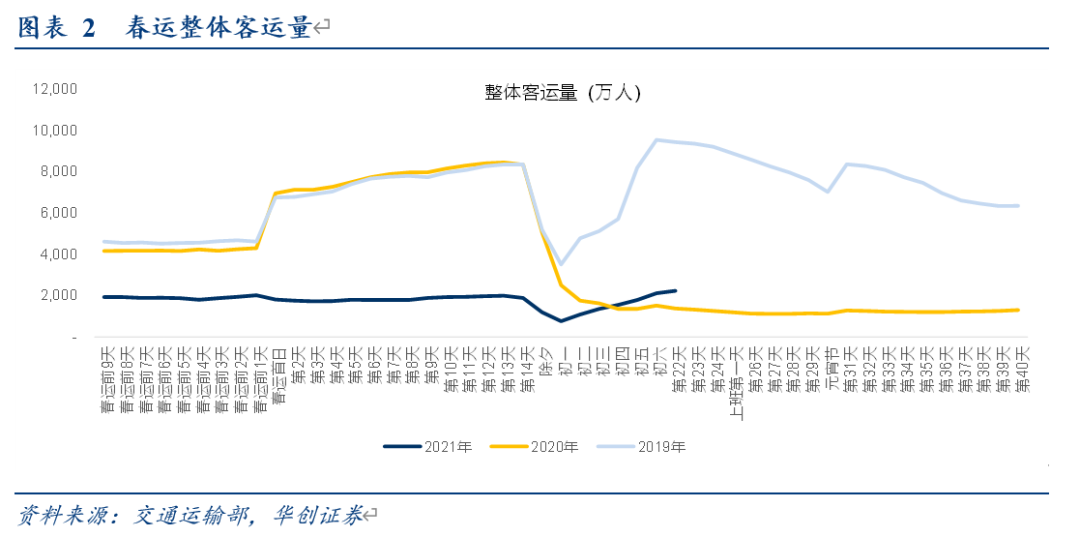

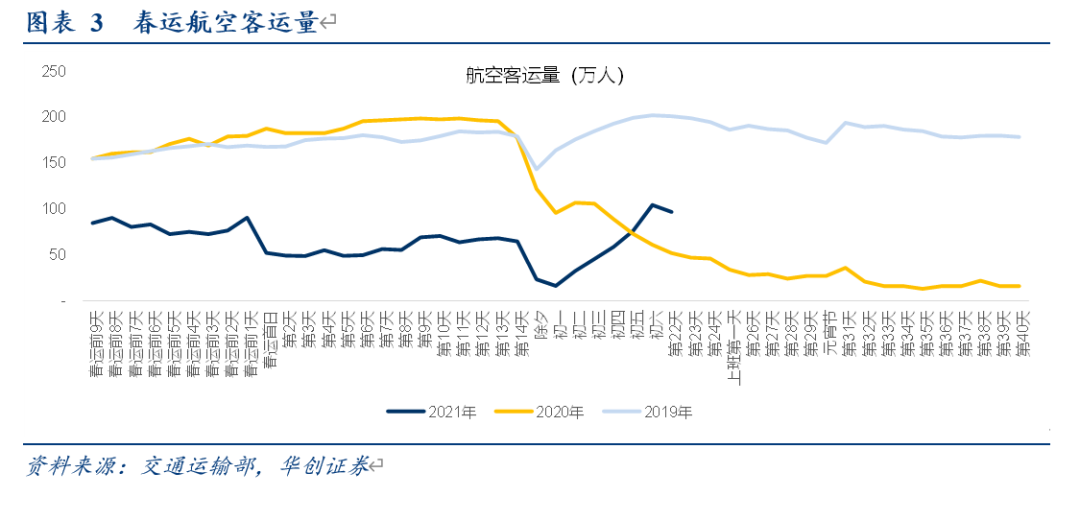

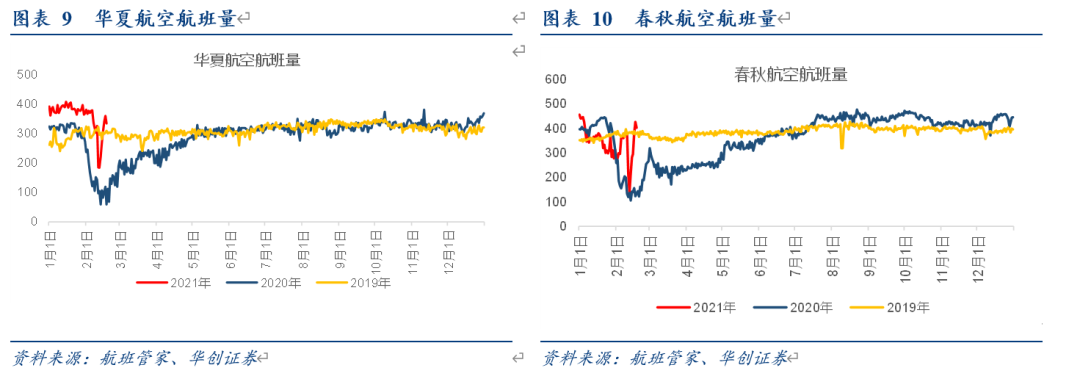

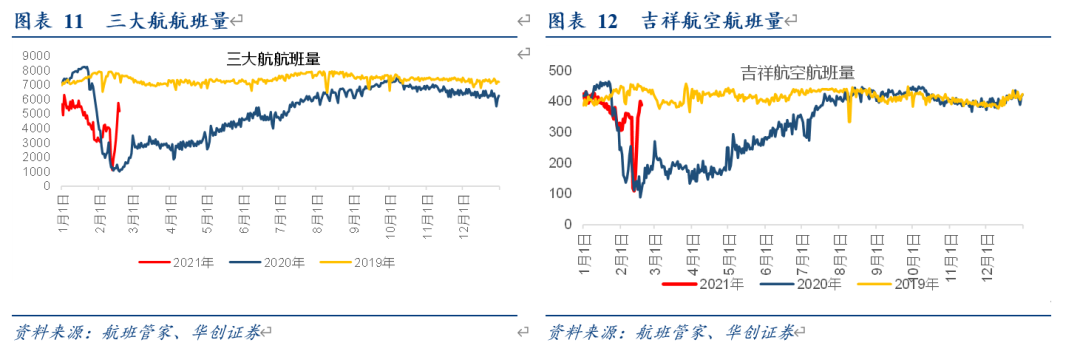

a)春运22天(1月28-2月18初七),全国日均发送旅客1722万,同比下降70%;其中航空日均发送58万人,同比下降62%。

b)春节7天假期运送旅客357万人次,日均51万人,较20年下降45.2%,平均客座率57.5%。但初五起已经连续3天旅客人数同比增长,初六运输旅客过百万人,为春运21天以来首次。(农历口径)。

3)高频数据显示:

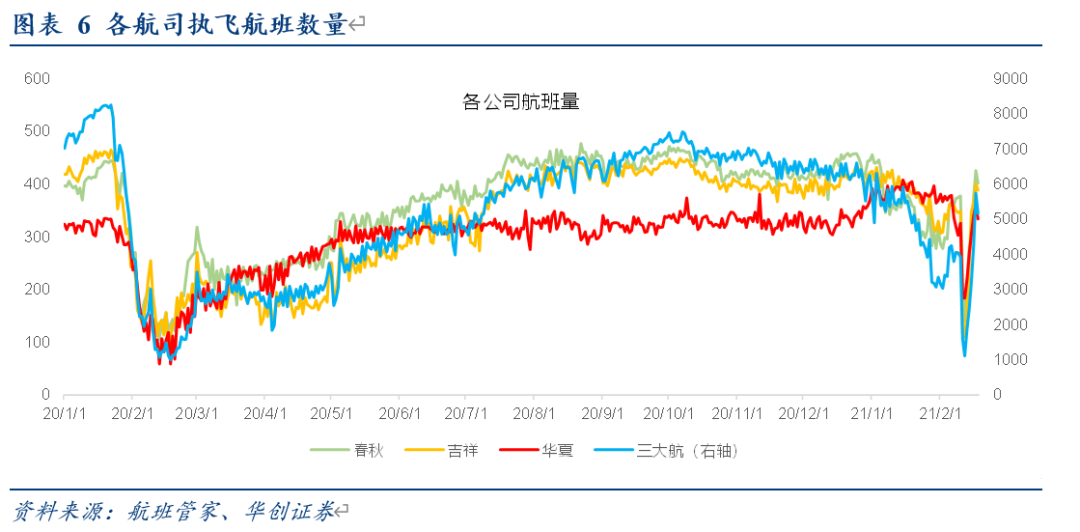

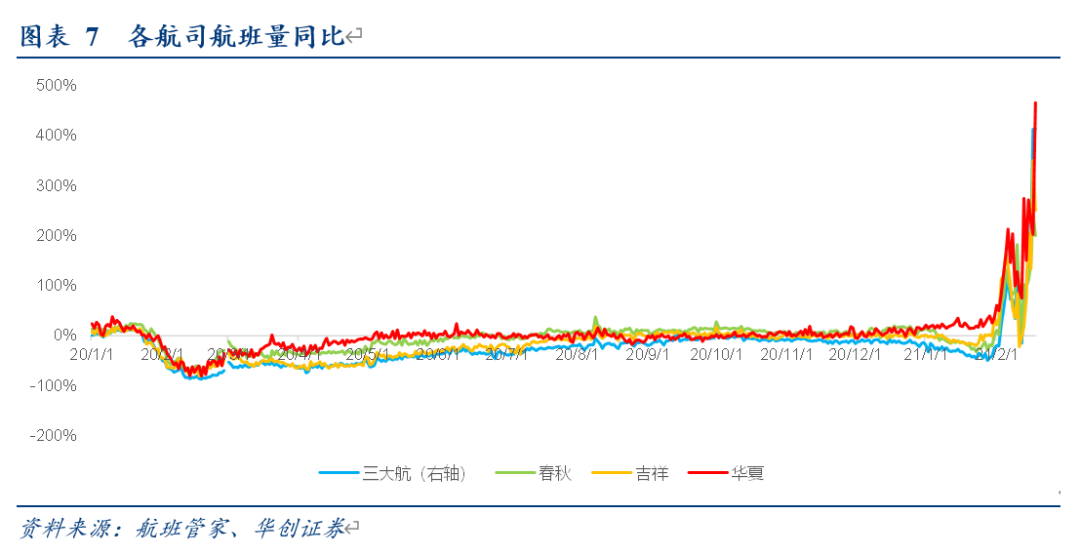

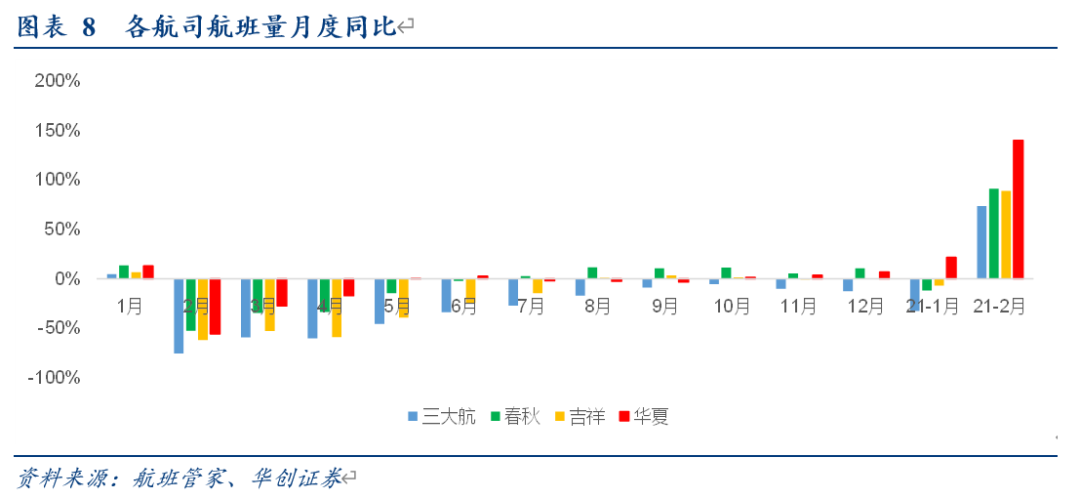

2月各航司航班量同比大幅增长,民营航企今年以来航班量同比正增长(公历口径)。(整体同比大幅增长系因2020年2月处于疫情对行业冲击最大阶段);

2021年以来,三民企较去年同期实现航班量增长,其中华夏同比增长45%、春秋增长8%,吉祥增长11%,三大航下降18%;相较于2019年同期,华夏航空实现23%的航班量增长。

3、投资建议:持续强推核心标的春秋航空、华夏航空。

春秋航空:预计公司有望演绎龙头扩张逻辑,一年期目标市值650亿。

华夏航空:长期成长性被低估,一年期目标市值200亿+。

我们预计2021年行业机队规模扩张有限,而需求端随着疫苗接种进程加速或逐步复苏,航空股整体处于相对较低的位置,具备修复基础。

1、行业数据:

a)春运22天(1月28-2月18初七),全国日均发送旅客1722万,同比下降70%,较19年同期下降76%;其中航空日均发送58万人,同比下降62%。

b)春节7天假期运送旅客357万人次,日均51万人,较20年下降45.2%,较19年下降71.6%,平均客座率57.5%。但初五起已经连续3天旅客人数同比增长,初六运输旅客过百万人,为春运21天以来首次。(农历口径)。

3)高频数据显示,2月各航司航班量同比大幅增长,民营航企今年以来航班量同比正增长(公历口径)。

a)2月1-18日,三大航航班量同比上升74%,吉祥上升89%,春秋同比增幅为91%,华夏航空同比增幅140%。(整体同比大幅增长系因2020年2月处于疫情对行业冲击最大阶段);

b)2021年以来,三民企较去年同期实现航班量增长,其中华夏同比增长45%、春秋增长8%,吉祥增长11%,三大航下降18%;相较于2019年同期,华夏航空实现23%的航班量增长,其他航司不同程度下降,体现支线航空龙头的稳定性与成长性。

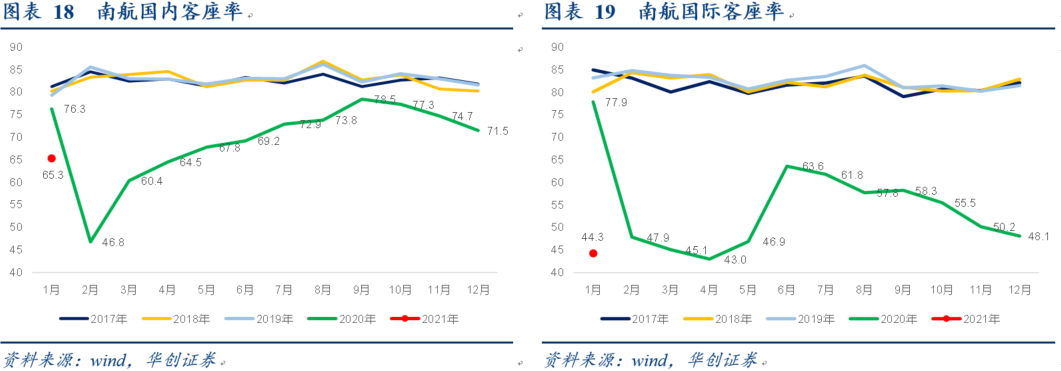

2、航空公司:受疫情反复及政策影响,1月客座率处于低位。

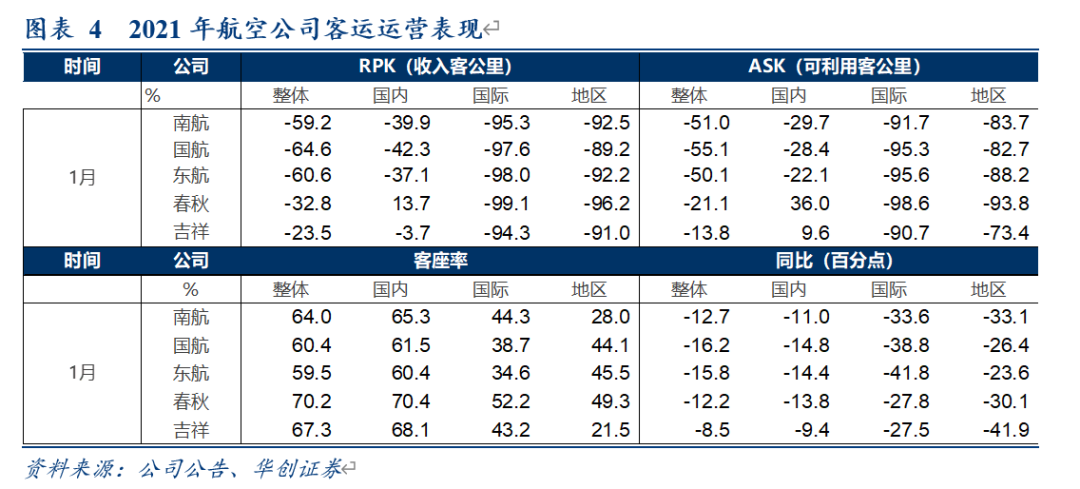

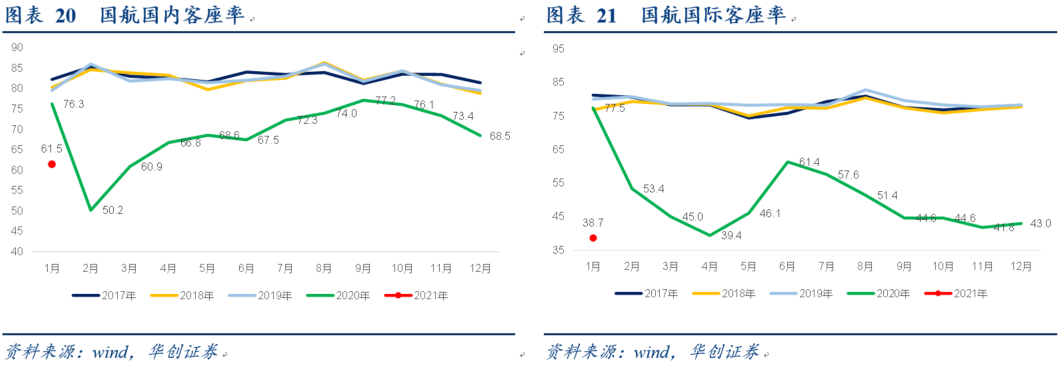

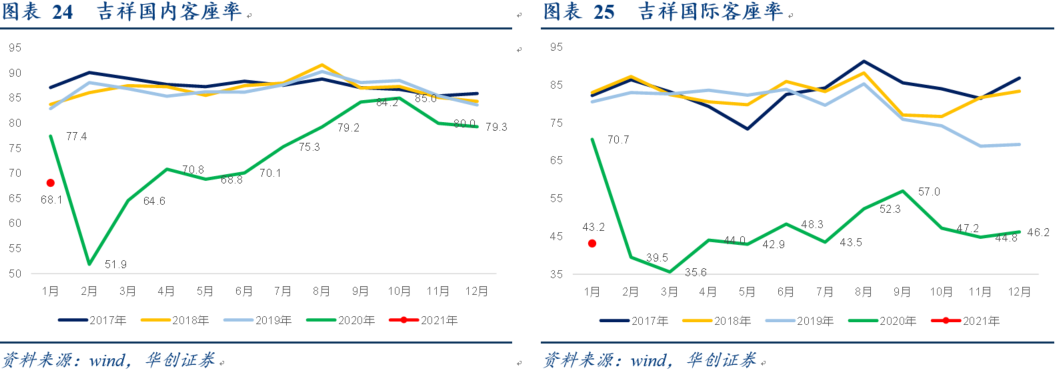

1)三大航:1月合计ASK同比下降52%,RPK下降61.3%,客座率61.5%,同比下降14.8个百分点,环比下降7.5个百分点。春秋:ASK同比下降21.1%,RPK同比下降32.8%,吉祥:ASK下降13.8%,RPK下降23.5%,吉祥降幅最少。

2)客座率绝对值看:春秋70.2%维持领跑。

春秋(70.2%,同比-12.2%,环比-9.1%)>吉祥(67.3%,同比-8.5%,环比-11.2%)>南航(64%,同比-12.7%,环比-6.5%)>国航(60.4%,同比-16.2%,环比-7.2%)>东航(59.5%,同比-15.8%,环比-8.8%)。

3)分区域:春秋国内RPK增长13.7%,上市航司中唯一增长。

3、投资建议:持续强推核心标的春秋航空、华夏航空。

2021-22年核心看点:

看点1:国内市场份额扩张。公司凭借经营优势在疫情下已实现“逆势扩张”,看未来:一线机场扩建,高收益市场放量有助于提升单机收益。

看点2:亚洲市场海外航司运力退出为春秋国际航线提供拓展机遇。

我们预计2022年公司26亿利润,一年期目标市值650亿,强调“强推”评级。

2)华夏航空:长期成长性被低估,维持一年期目标市值200亿+。

公司2021年核心看点:

看点1:云南市场能否成功复制新疆经验,从而打开西部扩张之路;

看点2:衢州模式能否获取成功,打开东部市场窗口;

我们预计2020-22年盈利分别为5.0、7.95及10.8亿,持续看好华夏航空作为航空业创新者,航空出行综合解决方案服务商雏形已现,维持一年期目标市值200亿+,对应2021年25倍PE,强调“强推”评级。

3)行业展望:我们预计2021年行业机队规模扩张有限,而需求端随着疫苗接种进程加速或逐步复苏,航空股整体处于相对较低的位置,具备修复基础。

风险提示:疫情冲击超预期,油价大幅上涨,经济大幅下滑。

附:重点公司1月运营数据

1月:

ASK同比下滑51.0%,国内-29.7%,国际-91.7%;

RPK同比下滑59.2%,国内-39.9%,国际-95.3%;

客座率64.0%,同比下降12.7个百分点,其中国内65.3%,同比下降10.1%,国际44.3%,同比下降33.6%。

1月:

ASK同比下滑55.1%,国内-28.4%,国际-95.3%;

RPK同比下滑64.6%,国内-42.3%,国际-97.6%;

客座率60.4%,同比下降16.2个百分点,其中国内61.5%,同比下降14.8%,国际38.7%,同比下降38.8%。

1月:

ASK同比下滑50.1%,国内-22.1%,国际-95.6%;

RPK同比下滑60.6%,国内-37.1%,国际-98.0%

1月:

ASK同比下滑13.8%,国内增长9.6%,国际-90.7%;

RPK同比下滑23.5%,国内下滑3.7%,国际-94.3%

1月:

ASK同比下滑21.1%,国内增长36.0%,国际-98.6%;

RPK同比下滑32.8%,国内13.7%,国际-99.1%

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP