招银国际:爱奇艺(IQ.US)内容储备丰富,目标价上调至30.2美元

本文转自 微信公众号“招银国际”。

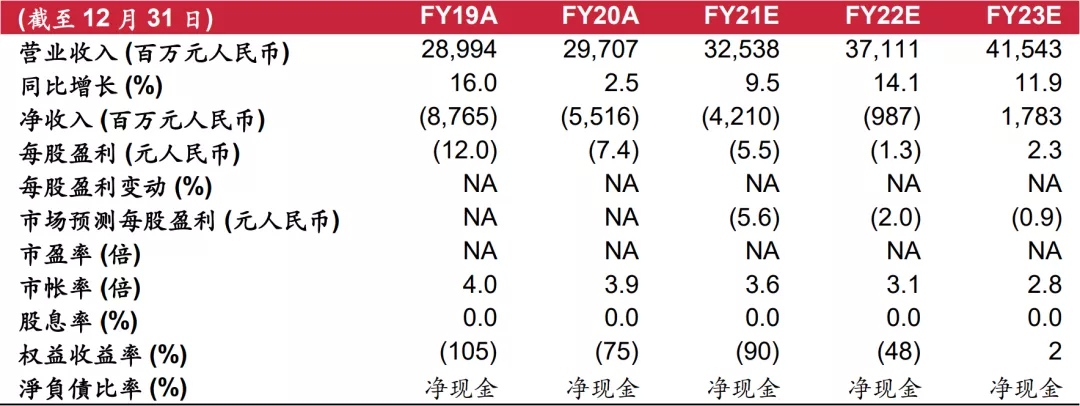

爱奇艺(IQ.US)4Q20业绩符合预期,其中收入同比-0.5%(符合市场预期),净亏损好于预期。1Q21E收入指引超预期0.7%。我们预计订阅数在1Q21E因头部优质内容上线有望实现环比增长,2Q21E会员短期存在不确定性(因上新内容有限)。长期来看,由于爱奇艺内容储备丰富、安卓提价及广告情绪回暖,我们继续看好其订阅增势和广告复苏节奏。我们将其21/22E财年收入预测小幅上调0.4%/1.7%,同时提升利润率以反映内容成本的有效控制,对应DCF目标价上调至30.2美元。

4Q20业绩符合预期。爱奇艺4Q20收入75亿元人民币,同比-0.5%,符合市场预期。GAAP净亏损同比收窄37.9%至15亿元,好于市场预期的亏损18亿元,源于内容成本控费显著。我们预计1Q21E内容成本环比持平,21E财年内容成本收入占比将缩窄至65%。1Q21E收入指引70.7-75.3亿元,同比-8%至-2%,中点较市场预期高0.7%。

丰富内容储备驱动2021年订阅会员增长。4Q20爱奇艺订阅会员数同比-4.9%至1.017亿,主要由于自疫情以来影剧上线延迟。管理层看好2021年订阅会员趋势,受益于丰富的高质量内容储备,以及高景气贺岁档电影(院线播出后将在爱奇艺平台上线)。我们预计订阅会员数有望在1Q21E环比回升,源于《赘婿》、《青你3》等优质内容的释放。由于安卓老用户及新订阅用户留存率良好,管理层相信此前安卓提价的对会员数影响有限。4Q20/2020月度ARPU同比+1.8%/+5.9%至12.4/13.3元。我们预计1Q21E订阅收入将环比增长。同时我们看好ARPU空间,得益于优质内容加持(尤其是创新剧集及爆款综艺)、会员提价和促销减少。

广告复苏持续。在线广告收入环比+1.0%,同比-1.3%,环比持续复苏。品牌广告客户数已恢复至2019年水平。由于4Q20中旬以来高质量内容上线、广告情绪回暖,我们预计1Q21E广告收入同比将实现双位数增长,环比保持稳定。

维持买入评级。我们将公司21/22E财年收入预测略微上调0.4%/1.7%,目标价由23.2美元提高至30.2美元(相当于4.4/3.8倍21/22E财年预测市销率),以反映稳健的营收恢复和利润率改善趋势。当前股价相当于3.6/3.1倍21/22E财年预测市销率,估值合理。我们预计订阅会员数将在2H21E温和恢复,提价策略将释放长期ARPU潜力。

财务资料

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP