桥水达里奥:六项指标读懂市场泡沫

本文来自万得资讯。

随着美债长期收益率日渐走高,对于美股市场泡沫的担忧逐渐浮出水面。桥水基金创始人瑞达里奥通过六个指标衡量市场泡沫,展示当前市场估值位于何种水平。这些指标包括:

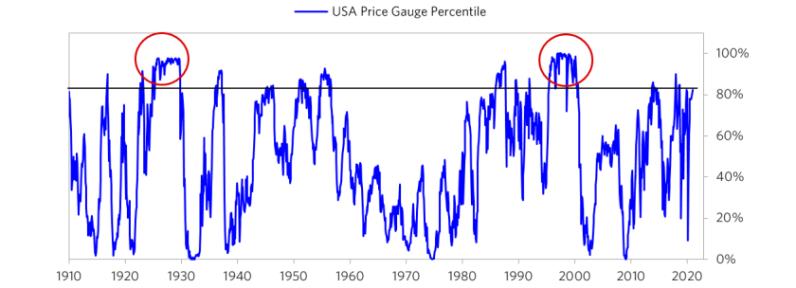

1、与传统衡量标准相比,当前美股价格有多高?

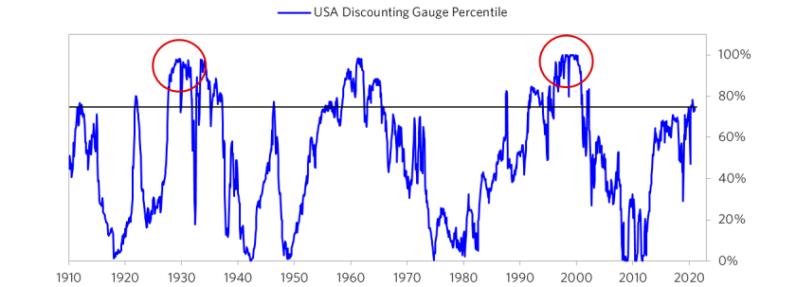

2、价格是否考虑到了不可持续的状况?

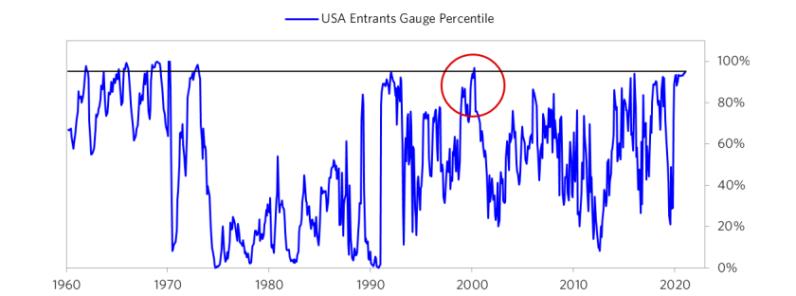

3、有多少新买家(即以前没有进入市场的买家)已经进入市场?

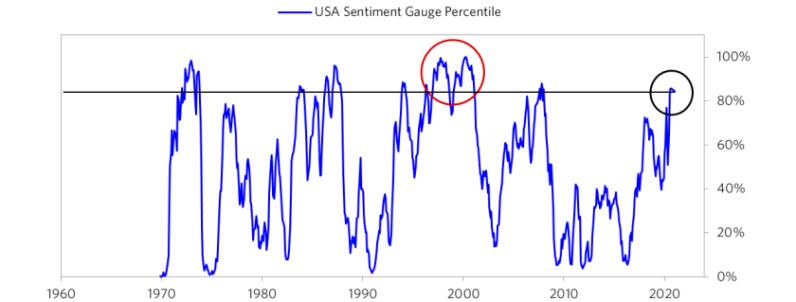

4、乐观情绪有多普遍?

5、购买是由高杠杆融资的吗?

6、买家是否进行了异常延长的远期购买(例如,建立远期购买合约等),以投机或保护自己免受未来价格上涨的影响?

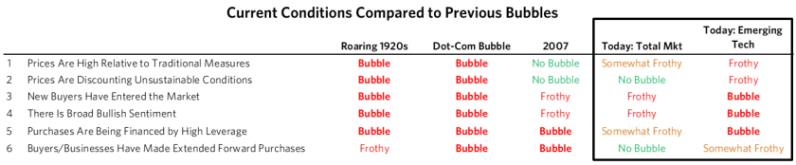

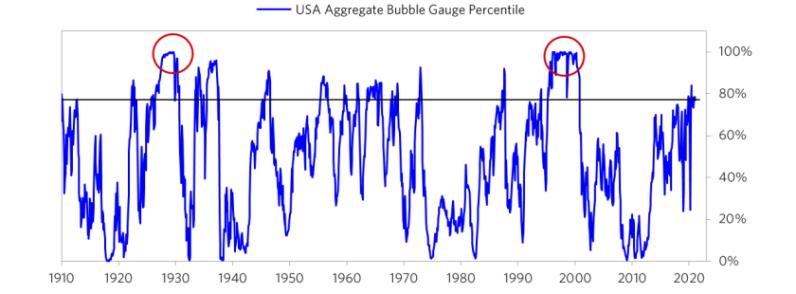

这六种指标都是通过一系列的统计数据组合成量表来衡量的。达里奥对每只股票都进行了统计分析,这些指标被证券组合成综合指数,然后用于整个市场。下表显示的是这些指标对美国股市整体的当前读数,以及将这些指标合并到一个指数中得出的总体读数,该指数可以追溯到1910年。它显示了与过去相比,美国股市目前的泡沫是如何累积起来的。

简而言之,今天美国股市总体泡沫指数约为77%。在2000年的泡沫和1929年的泡沫中,这一综合指标的读数为100%。

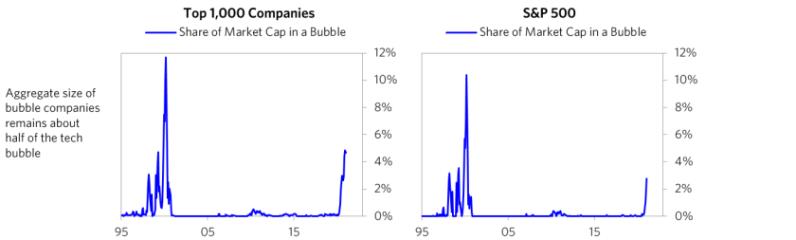

各股票的读数差异很大。通过上述衡量方法,有些股票处于极端泡沫中(特别是新兴技术公司),而有些股票则没有泡沫。下图显示了这些措施表明存在泡沫的美国公司的份额。它大约是美国前1000家公司中的5%,大约是美股在技术泡沫鼎盛时期的一半。标普500指数的数字较小,因为几家泡沫最高的公司不在该指数之内。

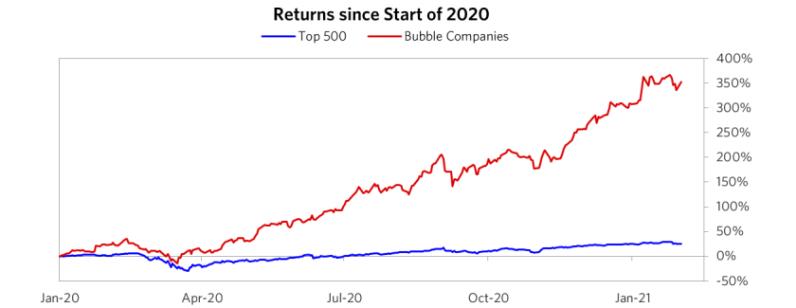

达里奥选取了处于泡沫中的股票,并创建了一篮子“泡沫股票”对其进行密切关注。下图显示了它们的表现以及桥水基金一篮子500强公司的表现。达里奥称,这种市场行为让人想起上世纪70年代初的“漂亮50”(Nifty Fifty)和90年代末的互联网泡沫股票,我对这两者都记忆犹新。

达里奥未确切显示该指标的构造方式,但在文中确切显示一些子汇总读数和指标。

1、当前定价相对于传统泡沫有多高?

该美国股票价格表的当前读数在第82个百分位左右,不及我们在1929年和2000年泡沫中所见。

2、价格是否考虑到了不可持续的状况?

这种方法计算的是产生股票收益超过债券收益所需的收益增长率。这是通过观察单个证券并将其读数相加得出的。目前,这一指标在整个市场的77%左右。这一指标表明,虽然股票价格总体上相对于它们所提供的绝对回报而言偏高,但相对于它们的债券市场竞争对手而言,它们并不是特别高。在1929年和2000年,这一指标都达到了100%。

3、有多少新投资者(即以前没有进入市场的买家)已经进入市场?

价格上涨所吸引的新投资者蜂拥而入,往往预示着泡沫的出现。这是因为,新投资者往往不够成熟,而他们只是被市场过热所吸引。1929年和2000年的股市泡沫都是如此。由于新散户投资者涌入最受欢迎的股票,这一指标最近已达到95%。从其他指标来看,最受欢迎的股票似乎也处于泡沫之中。

4、乐观情绪有多普遍?

市场情绪越乐观,已经投资的人就越多,因此他们继续买入的可能性就越小,卖出的可能性也就越大。我们的总体市场情绪指标目前在第85百分位左右,这又一次严重集中于“泡沫股”,而不是大多数股票。

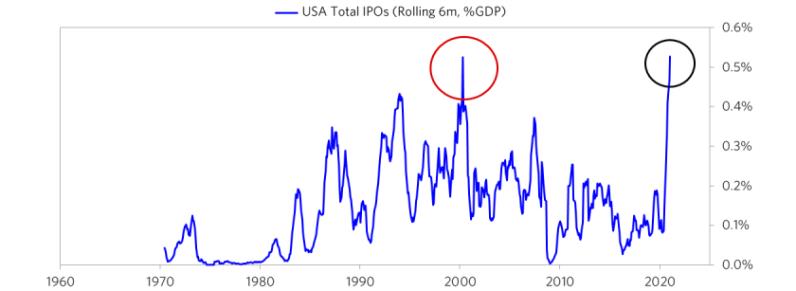

如下图所示,IPO市场异常火爆——达到自2000年泡沫以来最火爆水平。

目前的IPO速度是由之前提到的市场高人气,及特殊目的融资机制(SPAC)带来的,因为这些“空头支票公司”(Blank-Check Companies)有更低的监管障碍和更大的灵活性,可以将更多投机性公司引入公开市场。整个市场的整体人气和总体泡沫程度都低于我们在过去泡沫时期看到的水平,主要原因是并非所有参与者都表现出同样程度的繁荣。例如,专业股票经理的情绪最近有所缓和,降至更平均的水平,而公司的金融工程(以回购和并购的形式)仍表现平平,因为它们仍在应对疫情的冲击。

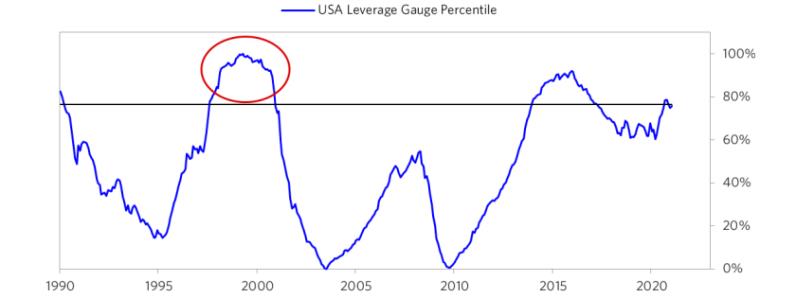

5、购买是由高杠杆融资的吗?

杠杆购买使购买的基础变得更弱,因为它加剧了股市低迷时投资者抛售的可能性。我们的杠杆指标,着眼于所有关键参与者的杠杆动态,并将期权头寸视为杠杆的一种形式,现在显示读数略低于80百分位。与我们的其他一些泡沫衡量标准一样,零售部门(通过期权)在“泡沫股票”中配置了高杠杆,而其他投资者和非泡沫股票的杠杆则要低得多。

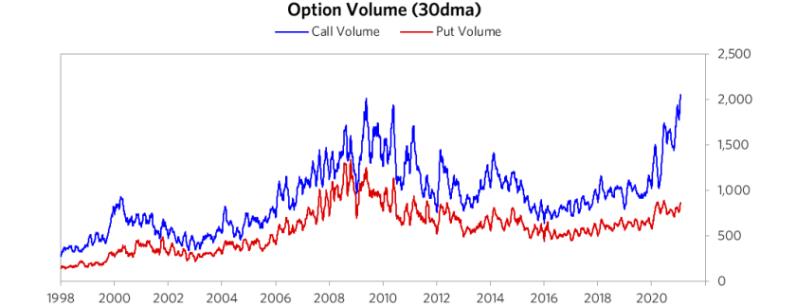

如下图所示,单只股票看涨期权的成交量处于历史高位。散户购买期权是导致这一飙升的主要因素。在零售行业之外,我们没有看到过度的杠杆买盘。

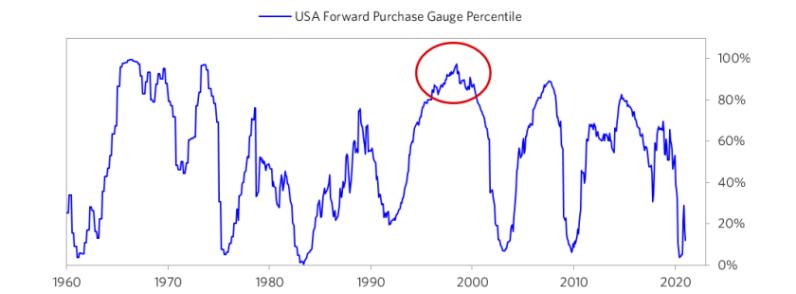

6、买家在多大程度上特别延长了远期购买?

关于预期是否变得过于乐观的一个观点,来自于对未来购买的展望。我们将这一标准应用于所有市场,并发现它特别适用于期货购买最明确的商品和房地产市场。在股票市场,我们看资本支出之类的指标——企业(在较小程度上是政府)在基础设施、工厂等方面的投资是多是少。这反映出企业是否将当前的需求推算为未来的强劲需求增长。这个指标是我们所有泡沫指标中最弱的,拉低了总体读数。在资本支出和并购方面,企业是最重要的实体。如今,企业总资本支出已与病毒驱动的需求下降保持一致,而某些数字经济参与者设法维持了投资水平。到目前为止,并购活动的水平仍处于低迷状态。

达里奥也对上述指标进行了补充说明,称即使这个量表非常准确,但根据它来确定顶部和底部的时间也是不稳定的,因为尽管它显示了这些股票所在的区域,但并没有精确的依据。因此,很难根据此指标来选择最高点和最低点的水平和时间。话虽如此,我们发现它可以很好地预测股票在随后三到五年内的相对表现。因此,虽然它有助于投资者寻找非泡沫股票,但投资者需要将其与时机指标结合起来,以判断当前市场是否适合买入。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP