双积分制度,车厂的第一大利润杀手?

本文转自微信公众号“十一车”。

在去年的中国电动汽车百人会论坛上,长安汽车董事长朱华荣表示,由于双积分未达标,长安的单车利润少了4000元。长安在2020年交出了一份优秀答卷,同比增长14%,年销量达200万台以上,净利润约28~40亿,照这么算,长安的单车利润应该在2000元左右。

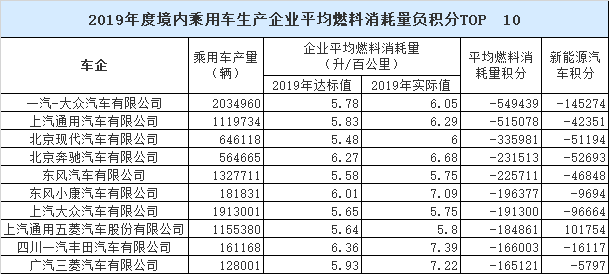

但朱总说单车利润少了4000元,如果乘以销量之后,你会发现数字挺天文的。具体这个结算怎么得出来的还不清楚,因为去年双积分统计还未公示,不过从2019年统计出的双积分缺口排行榜来看,不少品牌都在几十万上下,其中不乏一些以节能著称的合资品牌,今年不仅长安,国内六大汽车品牌都有着类似烦恼。

厂商们是怎样走到这一步的?在双积分计算公式中,新能源车扮演两个角色,在燃料消耗积分中可以降低企业平均油耗实际值,同时增加新能源汽车积分。

如果你不够重视新能源产品而侧重燃油车,且你的燃油车又不节能,还因为备受市场欢迎而产量极大,那么到秋后算账的时候,在双积分的核算体系里,你需要“消分”时付出的代价就越大。

问题在于即便是在以节能著称的日系品牌中,也有不少品牌上了负积分黑榜,这说明想要摆脱负分困境只有狂造新能源车。至于生产出来的新能源车卖不卖得出去是你的问题,政策不管这个。

在2021年的升级版新规中,规定新能源汽车积分比例在三年内要达到14%、16%、18%,这也就意味着新能源产品的产能权重需要扩大,比如年销100万辆的企业,今年新能源积分就要达到14万,如果按每台车4分计算,该企业需要生产3.5万台新能源产品。前提是这3.5万台车都要卖得出去,反过来说,如果需求没那么大,厂商就不会生产那么多台车,那么不足的积分就要去购买。

在2020年国内新能源市场排行榜中,除了特斯拉(TSLA.US)和宏光MINI这两个非典型作品,全年超过4万台的车型只有欧拉黑猫,埃安S和秦EV。按照当下号称被炒到3000元一个积分(新能源积分)的行情,欠了10万以上积分的品牌,没有几个亿还真填不平这个窟窿。

双积分,正在成为人类生命健康的第一大杀手,不,是汽车厂商利润的第一大杀手。

长安的危机感可能就源于此。规则在倒逼产业升级和转型,产量提高或许可以缓解负分问题,但销量端是个问题,在市场和政策的夹击下,厂商有点难做。

买分还是内部转让

官方制定的游戏规则中,可以理解为产品续航里程越长、且百公里电耗越低,奖励的分数越多,但趋势上奖励是逐渐递减的,类似补贴退坡。

所以早年就开始卖新能源车的厂商如比亚迪(01211),在2019年时积分就达到了89万(燃料消耗积分),新能源积分也达到47万分,自然是家里有矿,而闷头卖燃油车的品牌就头疼了,此外政策规定燃料消耗积分不许买卖,只能通过关联企业转让,或者生产新能源车来抵消负分。

光明大道当然是狂生孩子,多造新能源车,至于有没有人来买,先不管;第二种方案内部或关联企业转让,比如上汽集团,19年时上汽集团的燃料积分可以帮助上汽通用和上汽大众解决相当程度的难题。

迪斯前年表示大众不会通过购买积分的方式来过审,转眼在2020年的秋后算账中,南北大众合计在中国的积分债务达到了-70万,要解决这个问题,大众一方面选择加快推出新能源产品,另一手则耐人寻味,由于关联企业可以实施内部转让,而江淮汽车恰好家里有矿,正积分达到了50万+,于是去年底那场大众与江汽集团的联姻,不由得让人浮想联翩背后的深意。

但这种玩法不具备通用性,并不是每个厂商都能找到一个有优质资产的合作伙伴,还心甘情愿让渡一部分利益。于是大家可以求助第三种途径,就是购买积分,但上面说了,时下积分的行情正像比特币一样走俏,单价3000元的行情可能不够直观,但乘以厂商负分基数就足够形成一笔巨款。按照能量守恒,这无意中造富了一批厂商,而特斯拉首当其冲。

新造车的致富经

2020年,特斯拉的净利润达到7.21亿美元,但功劳并不能算在卖车头上,依靠出售碳配额,特斯拉去年赚了16亿美元。也就是说,如果去除掉部分收入,特斯拉的账面还是亏的。

这就是说,年销量达50万台的特斯拉尚无法依靠卖车来赚钱,而需要“政策”的额外补贴。这一定程度上解释了传统厂商不爱造新能源车的理由,不挣钱。

从市场需求端也给出了类似答案,2020年国内新能源车产销在136万左右,销量同比增长10%左右,但刚才说了,特斯拉全年销售13万,宏光MINI卖了11万,两个爆款占了增长大头儿,尤其是在主力区间20万级市场中,其他产品表现并不活跃;单一爆款车型甚至品牌都不能代表市场的热烈程度。

从2021升级版新规来看,新能源车积分占比提升还有一定控量作用,因为每台纯电车获得的积分在逐年减少,也就意味着获得相同积分,产量需要增加,在假设产量等于销量的前提下,如果产销没那么多,燃油车的总量就也需要同步减少,换句话说,不许你卖那么多车了。

因此双积分制度确实是不少厂商的梦魇,它独立于厂商在市场体系的核算之外,但又干预着你的生产制造,同时具备一定的控量作用,一方面它逼迫企业转型,做技术升级,另一方面又制约着企业的车型销量比例,最重要的是,企业的利润在减少,而在电池成本得到有效降低之前,生产新能源车并不是个赚钱的营生,至于买卖积分,只能算是政策规则内的厮杀,并不算是市场意义上的获利。

被迫营业最大的痛苦不是疲惫或者不情愿,而是赚不到钱。对车企而言,好日子暂时结束了,新的好日子暂时还没有到来。

(编辑:李均柃)

扫码下载智通APP

扫码下载智通APP