北美云厂商:2020Q4资本开支同比高增,未来投资态度较为乐观

本文转自:书剑通信录

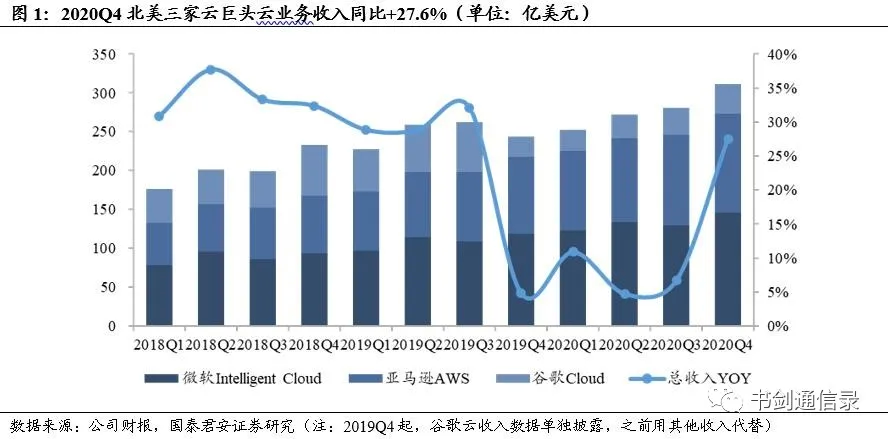

1 云厂商云业务收入同比+27.6%,疫情效应持续

疫情改变了生活和工作习惯,对云的需求强劲,三家厂商云计算业务营收均实现大幅增长,总收入311.7亿美元,同比增长27.6%,环比增长11.2%,四季度业绩表现优异。

亚马逊(AMZN.US)AWS:营收127.4亿美元,同比增长28.0%,环比增长9.8%,第四季度,AWS为亚马逊贡献了约10%的收入,营业利润占一半以上。受新冠疫情影响,线下消费迅速向线上转移,公司各业务线均取得强劲增长。公司预计会有更多的公司使用AWS的服务,2020Q4 AWS的销售持续强劲,达到了有史以来的最高点。AWS使用率和营收的大幅增长,在扩张至世界上的其他地区,很多客户都在慢慢转向使用AWS云服务。当前公司在手订单约500亿美元,同比增长68%。

微软(MSFT.US)智能云:营收146亿美元,同比增长了23.0%,环比增长12.4%,略高于预期,服务器产品和云服务收入同比增长了26%,这是由于Azure收入增长了50%驱动,Azure的增长主要源自下游需求以及订阅消费用量的增长。企业服务收入同比增长了5%。随着疫情影响,人们普遍选择继续在家里工作和学习,云的使用和需求都在增加,推动智能云板块业务收入持续增长。下一季度业绩指引预计智能云收入在147-129.5亿美元之间,Azure的收入增长将再次由消费业务驱动。

谷歌(GOOG.US)云:营收38.3亿美元,同比增长46.6%,环比增长11.1%,谷歌云服务的收入增长主要来源于Google Cloud Platform(GCP)服务的增长,其次是Google Workspace协作工具。其中GCP服务的增长主要由其基础设施及数据和分析平台产品推动。随着时间推移,谷歌云服务的收入增长率可能会受到客户使用情况、市场动态以及新产品和服务发布的影响。公司将继续专注于相关产品以及组织的投资以带动收入增长。谷歌云目前仍处于亏损状态,公司认为随着经营规模的扩张,谷歌云业务的经营亏损状态将有所改善,经营利润率将受益。此外公司还将专注于提升效率,为盈利做出贡献。根据历史数据,谷歌云的营业亏损在第一季度会达到最高,随后下降,公司预计2021年该趋势不变。

谷歌和微软同比增速回暖,微软环比增速显著提升。2020Q4亚马逊同比增速微降、环比增速提升2.5个百分点,微软同比增速提升2.4个百分点、环比增速下滑11.7个百分点、谷歌同比增速提升3.3个百分点、环比增速提升15.3个百分点。与2019年同期相比,云厂商收入增速明显回暖,主要原因在于从2020年年初开始,维持正常运营成为企业头等大事,大部分工作向线上转移,云服务对远程工作、远程学习、在线订购等在线协同服务形成支撑,随着下游企业维持运营需求强烈,云服务的优势凸显,企业表现出了加速向线上转移的意愿。

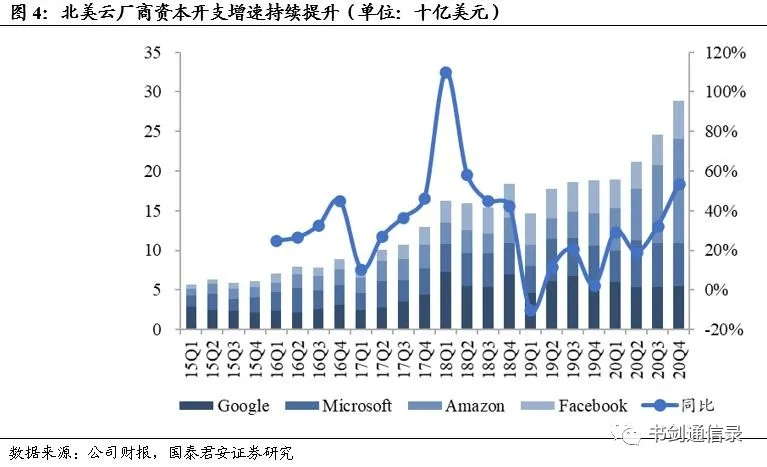

2 北美云厂商资本支出同比+53.7%,未来投资态度较为乐观

亚马逊:面对疫情态度乐观,本季度资本支出为132亿美元,同比大幅增长230%,环比增长34.7%,主要用于支持运营和基础设施业务的持续增长,2020年物流网络面积同比增长50%。2021年的投资计划仍在制定中,会在基础设施上进行健康的投资,以支持AWS业务的发展。

微软:本季度资本开支54亿美元,同比增长209.4%,环比下滑1.8%,公司预计资本开支将连续增加以满足对云服务的不断增长的全球性需求。

谷歌:未来投资态度较为乐观,本季度资本开支55亿美元,同比下滑9.8%,环比上升1.9%。2020年公司办公设施投资放缓,在技术基础架构中,服务器是2020第四季度最大的投资驱动力,其次是数据中心。公司预计2021年地面施工和办公室设施投资将恢复到正常水平,服务器将继续是资本支出的重点,资本开支将显著提升。

Facebook(FB.US):未来投资态度较为乐观,本季度资本开支48亿美元,同比上升14.3%,环比上升23.7%。Facebook预计到2021年,在数据中心,服务器,网络基础设施和办公设施的推动下,资本支出将在210亿美元至230亿美元之间,同比增长34%-46%。

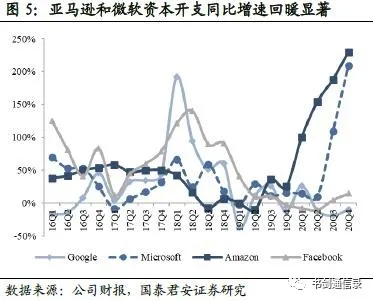

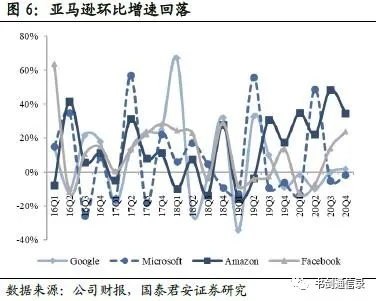

亚马逊和微软资本开支同比增速连续多个季度回暖。亚马逊资本支出同比增速提升41.8个百分点;微软同比增速大幅提升100个百分点;谷歌同比降幅收窄,提升9.6个百分点;Facebook同比增速提升9.4个百分点。亚马逊环比增速下降,其他三家环比增速回暖。亚马逊环比增速下降13.8个百分点;微软环比增速降幅收窄,提升3.4个百分点;谷歌环比增速上升1.9个百分点;Facebook环比增速显著提升9.6个百分点。总体来看,4家公司对未来投资较为乐观,动机主要是支撑云业务的连续发展。

3 投资建议

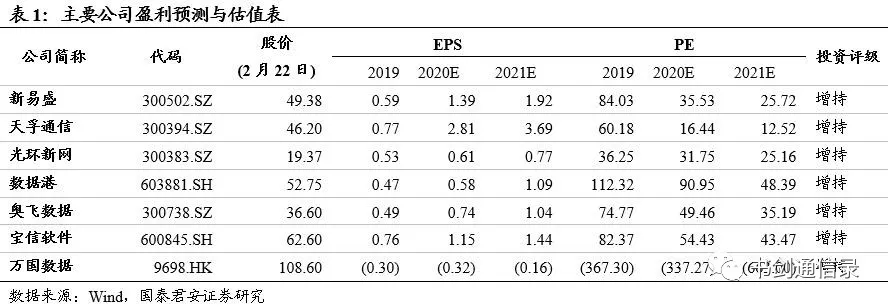

云计算IaaS层面建设按“IDC基建->光网络布局->服务器、交换机”展开,因此建设顺序也一定程度上决定了产业增长趋势和业绩兑现顺序,产业链景气度和云厂商资本开支变化息息相关。(1)IDC:推荐光环新网、数据港、奥飞数据、宝信软件、港股万国数据-SW(09698),受益标的为秦淮数据(CD.US);(2)光网络建设:推荐新易盛、天孚通信。

4 风险提示

企业上云或不及预期,云厂商资本开支或低于预期,疫情或导致数据中心建设不及预期。

附录:主要公司盈利预测与估值

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP