玖龙纸业(02689)财报点评:高端产品占比提升,规模持续扩张可期

本文转自 微信公众号“泽宇的研究园”,作者:荣泽宇、蔡志明。

报告摘要

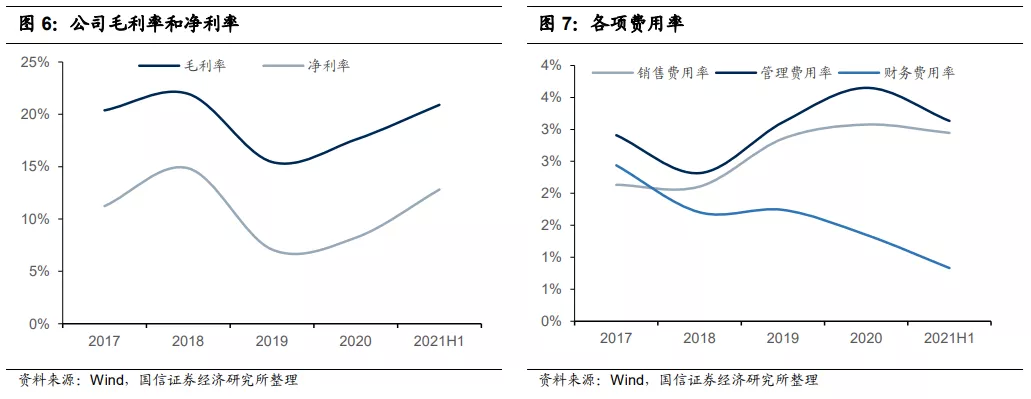

玖龙纸业(02689)2021H1实现销量858万吨(+0.5%),营收308.87亿元(+7.1%),归母净利润40.02亿元(+75.6%)。收入增长原因主要系成品纸售价提升。毛利率和净利率分别为20.9%(+3.8%)和12.8%(+4.9%),均接近近十年峰值。利润率显著提升主要系成品纸与原材料废纸价差扩大所致。在全球经济复苏、行业景气度向上的环境下,公司收入和利润率水平有望得到持续改善。

2加速产业链一体化和产能扩张提质

公司未来两年计划在荆州、北海、沈阳、马来西亚等地新增570万吨包装纸产能,同时配套建设482万吨木浆和废纸浆。未来上述项目的陆续建成有望大幅提升公司产能规模和产业链一体化程度,满足外废禁令下造纸纤维需求的同时巩固公司国内造纸龙头地位。由于新增造纸产能主要原材料为木浆,其产品质量较好,吨纸售价和净利润较中低端纸种更高,公司整体盈利能力有望随新产能建成投产带来的产品结构优化而保持向上趋势。

3融资来源充足,规模扩张无虞

未来两年制浆造纸产能合计将增加约1100万吨,对应资本开支约290亿元。公司融资渠道丰富,信用评级较高,银行授信充足,能够以较低成本获得项目建设所需资金。加之公司近年来净负债水平持续下降,未来项目建设所需资金具有较好保障。

4投资建议:看好龙头产业链一体化布局,维持“买入”评级

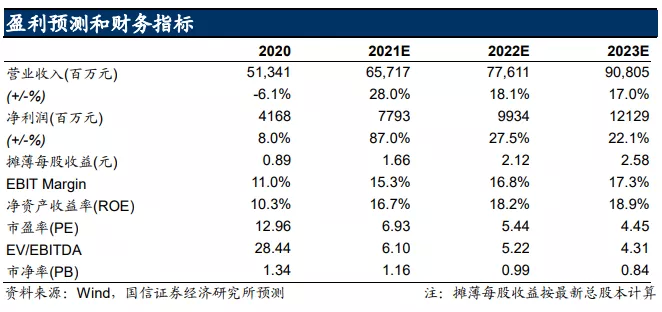

预计2021-2023净利润77.93/99.34/121.29亿元,同比增速87.0/27.5/22.1%。2021年2月24日收盘价13.08港元对应2021-2023年PB=1.16/0.99/0.84x。看好行业景气上行期“量价齐升”带来的高业绩弹性和公司中长期产能扩张带来的业绩成长性,以及产业链一体化、产品结构优化对整体盈利能力的提升作用,维持“买入”评级。

5风险提示

报告正文

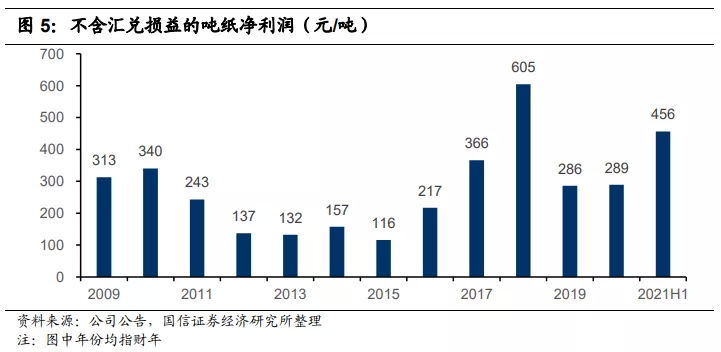

从吨纸净利润来看,2021H1吨纸净利润为466元/吨,同比增长74.5%,在近10年中处于历史第二位置。

毛利率、净利率分别为20.9%和12.8%,分别较2020H1增加3.8%和4.9%。二者上涨的原因主要是成品纸和原材料废纸的价差扩大。费用率方面,销售、管理和财务费用率相对稳定,分别为2.9%、3.1%、0.8%,同比变动-0.2%、-0.1%和-0.4%。

2产能扩张可产业链一体化加速

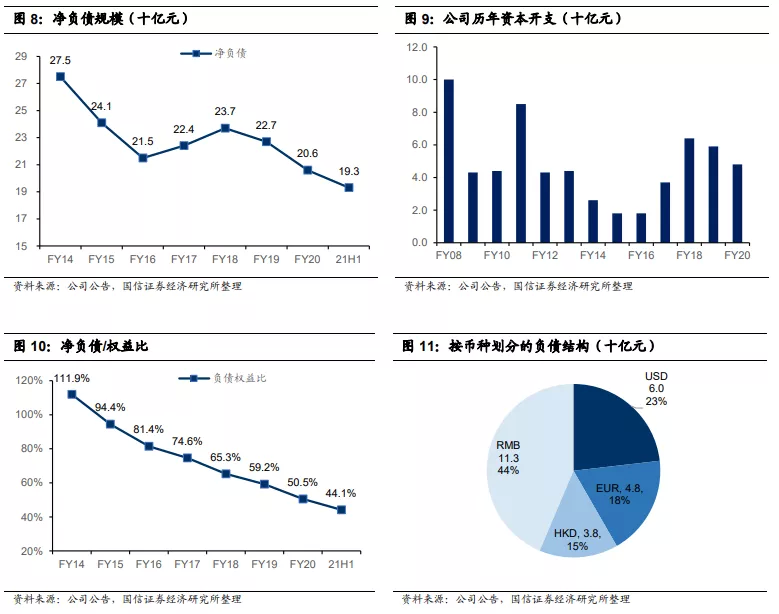

融资渠道广,融资成本低。公司近年来不断优化负债结构,负债率持续降低。财务费用率由资本开支高峰期的4%-5%降至2021H1的0.83%,利息支出对净利润的影响大幅降低,整体盈利能力迈上新的台阶。2021H1期末净负债193亿元,负债/权益比为44.1%。公司未来两年将合计建设浆纸产能1107万吨,对应资本开支约300亿元左右。由于公司近年来负债情况持续优化,我们认为其能够通过自身利润、银行贷款、发行商票等多种融资方式支撑项目资本开支。且由于公司信用评级良好,综合融资成本较低,利息支出压力在可承受范围内。

3调整盈利预测,维持“买入”评级和合理估值区间

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP